Sociálny fond je jedným z kľúčových nástrojov sociálnej politiky zamestnávateľa na Slovensku, ktorého tvorba a použitie je upravená zákonom č. 152/1994 Z. z. o sociálnom fonde v znení neskorších predpisov. Tento fond slúži na financovanie rôznych benefitov a plnení sociálneho charakteru pre zamestnancov, čím prispieva k zlepšeniu a skvalitneniu pracovného prostredia a celkovej starostlivosti o zamestnancov.

Kto je povinný tvoriť sociálny fond?

Povinnosť tvoriť sociálny fond má každý zamestnávateľ, ktorým sa na účely zákona o sociálnom fonde rozumie právnická osoba alebo fyzická osoba, ktorá zamestnáva zamestnanca v pracovnom pomere alebo v obdobnom pracovnom vzťahu. To zahŕňa podnikateľské subjekty, štátne podniky, rozpočtové a príspevkové organizácie, poisťovne, banky, občianske združenia, neziskové organizácie, politické strany, nadácie a pod., pokiaľ zamestnávajú aspoň jedného zamestnanca na základe pracovnej zmluvy, takzvane na „trvalý pracovný pomer“.

Medzi zamestnancov, na ktorých sa vzťahuje povinnosť tvorby sociálneho fondu, patria:

- Zamestnanci v pracovnom pomere s uzatvorenou pracovnou zmluvou podľa Zákonníka práce.

- Zamestnanci vykonávajúci prácu vo verejnom záujme podľa zákona č. 552/2003 Z. z.

- Zamestnanci, ktorí vykonávajú štátnu službu v štátnozamestnaneckom vzťahu k štátu (napr. príslušníci Policajného zboru, colníci, sudcovia atď.).

- Zamestnanci vykonávajúci prácu v obdobnom pracovnom vzťahu.

Naopak, povinnosť tvoriť sociálny fond sa nevzťahuje na zamestnávateľov, ktorí zamestnávajú len zamestnancov na základe dohôd o prácach vykonávaných mimo pracovného pomeru (napr. dohoda o pracovnej činnosti, dohoda o vykonaní práce). Osoby vykonávajúce činnosť na základe dohôd o prácach vykonávaných mimo pracovného pomeru nie sú zamestnancami v pracovnom pomere, a preto sa na ne sociálny fond nevzťahuje.

Z čoho sa počíta prídel do sociálneho fondu?

Základom na určenie mesačného prídelu do sociálneho fondu je súhrn hrubých miezd zúčtovaných zamestnancom na výplatu za príslušný kalendárny mesiac. Zákon o sociálnom fonde odkazuje na konkrétne ustanovenia zákonov upravujúcich odmeňovanie zamestnancov, ktoré presne vymedzujú štruktúru, resp. jednotlivé zložky mzdy a platu.

Zamestnanci odmeňovaní podľa Zákonníka práce

Pre zamestnancov odmeňovaných podľa Zákonníka práce je základom hrubá mzda podľa § 118 ods. 2 Zákonníka práce. Mzda je peňažné plnenie alebo plnenie peňažnej hodnoty (naturálna mzda) poskytované zamestnávateľom zamestnancovi za prácu.

Za mzdu sa nepovažuje najmä náhrada mzdy, odstupné, odchodné, cestovné náhrady, príspevky zo sociálneho fondu, príspevky na doplnkové dôchodkové sporenie a iné plnenia, ktoré nemajú charakter mzdy.

Zamestnanci odmeňovaní podľa zákona č. 553/2003 Z. z.

V prípade zamestnancov odmeňovaných podľa zákona č. 553/2003 Z. z. o odmeňovaní niektorých zamestnancov pri výkone práce vo verejnom záujme je základom plat vymedzený v § 4 ods. 3 tohto zákona, ktorý zahŕňa tarifný plat, osobný plat, príplatky (napr. za riadenie, zastupovanie, prácu v noci, cez víkend) a odmeny.

Výška povinného prídelu do sociálneho fondu

Výška povinného prídelu do sociálneho fondu je stanovená zákonom a pohybuje sa v rozmedzí od 0,6 % do 1 % zo základu na určenie prídelu.

- 0,6 % zo základu: U zamestnávateľa, ktorého predmet činnosti je zameraný na dosiahnutie zisku, ak nespĺňa podmienky pre tvorbu fondu vo výške 1 %. Takisto u zamestnávateľa, ktorého predmet činnosti nie je zameraný na dosiahnutie zisku (napr. rozpočtová organizácia) a rozpočet mu neumožňuje tvorbu sociálneho fondu vo výške 1 %.

- Až 1 % zo základu: U zamestnávateľa, ktorého predmet činnosti je zameraný na dosiahnutie zisku, ak za predchádzajúci kalendárny rok dosiahol zisk a splnil všetky svoje odvodové povinnosti voči zdravotným poisťovniam a Sociálnej poisťovni a daňové povinnosti k štátu, obci a VÚC. Takisto u zamestnávateľa, ktorého predmet činnosti nie je zameraný na dosiahnutie zisku, ak to umožňuje rozpočet.

Podmienky pre tvorbu sociálneho fondu vo výške 1 % sa preverujú najneskôr do 31. januára nasledujúceho roka.

Ďalšie zdroje sociálneho fondu

Okrem povinného prídelu môže zamestnávateľ tvoriť sociálny fond aj z ďalších zdrojov:

- Ďalší prídel do fondu dohodnutý v kolektívnej zmluve alebo vo vnútornom predpise (najviac 0,5 % zo základu).

- Prídel z použiteľného zisku zamestnávateľa, ktorý vytvára zisk (celková suma prostriedkov fondu použitých na tento účel nesmie prekročiť 0,05 % zo základu).

- Ďalšie zdroje podľa zákona o sociálnom fonde alebo podľa iných všeobecne záväzných právnych predpisov, ako sú dary, dotácie a príspevky poskytnuté zamestnávateľovi do fondu.

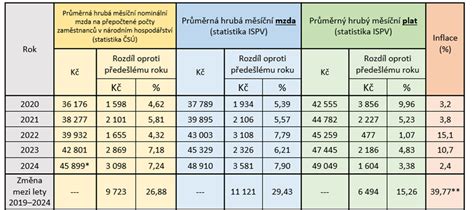

Ak v kolektívnej zmluve nie je dohodnutý ďalší prídel do fondu, zamestnávateľ je povinný poskytnúť príspevok z ďalšieho prídelu do fondu na kompenzáciu výdavkov na dopravu do zamestnania a späť zamestnancom, ktorých priemerný mesačný zárobok nepresahuje 50 % priemernej nominálnej mesačnej mzdy zamestnanca v hospodárstve SR za kalendárny rok predchádzajúci dva roky kalendárnemu roku, za ktorý sa tvorí fond.

Použitie sociálneho fondu

Prostriedky sociálneho fondu sa používajú na realizáciu podnikovej sociálnej politiky v oblasti starostlivosti o zamestnancov. Konkrétne účely použitia fondu môžu byť:

- Stravovanie zamestnancov: Príspevky na stravovanie nad rozsah ustanovený osobitnými predpismi.

- Kultúrne a športové podujatia: Účasť na kultúrnych a športových podujatiach (napr. vstupenky do divadla, kina, na koncerty, športové zápasy).

- Rekreácie a služby na regeneráciu pracovnej sily: Rekreácie a služby, ktoré zamestnanec využíva na regeneráciu pracovnej sily (napr. pobyty v rekreačných zariadeniach, masáže, wellness).

- Zdravotná starostlivosť: Príspevky na zdravotnú starostlivosť (napr. preventívne prehliadky, očkovanie).

- Sociálna výpomoc a peňažné pôžičky: Sociálna výpomoc a peňažné pôžičky zamestnancom, ktorí sa ocitli v ťažkej životnej situácii. Príspevok z fondu môže zamestnávateľ poskytnúť nielen samotnému zamestnancovi, ale aj jeho manželovi/manželke a nezaopatreným deťom.

- Kompenzácia výdavkov na dopravu: Príspevok na kompenzáciu výdavkov na dopravu do zamestnania a späť.

- Úhrada nákladov odborovej organizácie: V kolektívnej zmluve možno dohodnúť použitie sociálneho fondu na úhradu nákladov odborovej organizácie vynaložených na spracovanie analýz a expertíz alebo iných služieb nevyhnutných na realizáciu kolektívneho vyjednávania.

Zamestnávateľ musí pri poskytovaní príspevkov z fondu dodržiavať zásadu rovnakého zaobchádzania ustanovenú Antidiskriminačným zákonom č. 365/2004 Z. z. Prostriedky zo sociálneho fondu nie je možné použiť na odmeňovanie za prácu.

Účtovanie sociálneho fondu

Tvorba a čerpanie prostriedkov sociálneho fondu sa vedie na osobitnom analytickom účte sociálneho fondu alebo na osobitnom účte sociálneho fondu v Štátnej pokladnici alebo v banke. Zamestnávateľ je povinný tvoriť sociálny fond mesačne, najneskôr v deň dohodnutý na výplatu mzdy.

Ak zamestnávateľ vypláca mzdu vo viacerých výplatných termínoch, musí si túto povinnosť splniť najneskôr v posledný dohodnutý deň výplaty mzdy za uplynulý kalendárny mesiac. V prípade, že zamestnávateľ vedie sociálny fond na samostatnom bankovom účte, je povinný vykonať prevod peňažných prostriedkov na tento samostatný bankový účet do piatich dní po dni dohodnutom na výplatu mzdy, najneskôr do konca kalendárneho mesiaca. Za mesiac december platí pre túto povinnosť termín do 31. decembra.

Po skončení kalendárneho roka musí zamestnávateľ najneskôr do 31. januára vykonať zúčtovanie prostriedkov sociálneho fondu za predchádzajúci kalendárny rok. Nevyčerpaný zostatok fondu sa prevádza do nasledujúceho roka.

Zdaňovanie a odvody

Pre zamestnávateľa sú povinný prídel do sociálneho fondu a ďalší prídel do sociálneho fondu (spolu najviac 1,5 % z hrubých miezd) daňovým výdavkom. Tvorbu sociálneho fondu z iných zdrojov alebo tvorbu nad limit stanovený zákonom o sociálnom fonde nie je možné uznať za daňový výdavok.

U zamestnancov sú vo všeobecnosti príjmy z prostriedkov sociálneho fondu súčasťou zdaniteľnej mzdy, avšak výnimkou sú tie plnenia, ktoré podľa zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov nie sú predmetom dane z príjmov alebo sú oslobodené od dane z príjmov.

Plnenia, ktoré nie sú predmetom dane

Medzi príjmy, ktoré nie sú predmetom dane, patria napríklad úvery a pôžičky poskytnuté zamestnancovi zo sociálneho fondu.

Plnenia oslobodené od dane

Medzi príjmy oslobodené od dane patria napríklad:

- Hodnota stravy poskytovaná zamestnávateľom zamestnancovi na spotrebu na pracovisku alebo v rámci stravovania prostredníctvom iných subjektov (nepeňažné plnenie). Od dane je tiež oslobodený príspevok na stravovanie poskytnutý zo sociálneho fondu nad rozsah Zákonníka práce.

- Použitie rekreačného, zdravotníckeho, vzdelávacieho, predškolského, telovýchovného alebo športového zariadenia (alebo jeho časti) poskytnutého zamestnávateľom zamestnancom a ich rodinným príslušníkom.

- Sociálna výpomoc z dôvodu úmrtia blízkej osoby, odstraňovania alebo zmiernenia následkov živelných udalostí a z dôvodu dočasnej pracovnej neschopnosti, ktorej nepretržité trvanie prekročí prevažnú časť zdaňovacieho obdobia (183 dní), a to v úhrnnej výške najviac 2 000 eur za zdaňovacie obdobie od jedného zamestnávateľa.

Ak peňažný alebo nepeňažný príjem zamestnanca podlieha zdaneniu podľa § 5 zákona o dani z príjmov, podlieha aj odvodom do Sociálnej poisťovne a do zdravotnej poisťovne.

| Typ plnenia zo sociálneho fondu | Zdaniteľnosť | Odvody (sociálne a zdravotné) |

|---|---|---|

| Príspevok na stravovanie (nepeňažné, nad rámec ZP) | Oslobodené | Nie |

| Peňažný príspevok na stravovanie | Zdaniteľné (19%) | Áno |

| Použitie rekreačného/športového zariadenia (vlastné/prenajaté) | Oslobodené | Nie |

| Zakúpené permanentky do plavárne pre zamestnancov | Zdaniteľné | Áno |

| Sociálna výpomoc (pri úmrtí, živelnej udalosti, dlhodobej PN do 2000 €) | Oslobodené | Nie |

| Sociálna výpomoc nad 2000 € | Zdaniteľné | Áno |

| Príspevok na doplnkové dôchodkové sporenie (nad rámec povinného) | Zdaniteľné | Nie (výnimka v SP) |

| Príspevok na dopravu do zamestnania a späť | Zdaniteľné (19%) | Áno |

| Vecné dary (napr. Mikulášske balíčky, darčeky k jubileám) | Zdaniteľné | Áno |

| Úvery a pôžičky | Nie sú predmetom dane | Nie |