V slovenskom daňovom systéme existuje viacero možností, ako si fyzické osoby môžu znížiť svoju daňovú povinnosť. Jednou z kľúčových oblastí je uplatnenie nezdaniteľných častí základu dane. Tieto úľavy sú definované v § 11 Zákona o dani z príjmov č. 595/2003 Z. z. a pre daňovníka predstavujú významné daňové zvýhodnenie, keďže pri splnení určitých podmienok je časť zisteného základu dane „oslobodená“ od zdanenia.

Konkrétne nezdaniteľné časti upravujú odseky 2, 3 a 8 § 11 Zákona o dani z príjmov. Patria sem:

- nezdaniteľná časť základu dane na daňovníka,

- nezdaniteľná časť základu dane na manželku/manžela,

- nezdaniteľná časť základu dane vo forme príspevkov na doplnkové dôchodkové sporenie (DDS) a celoeurópsky osobný dôchodkový produkt (PEPP).

Odpočítaním nezdaniteľných častí základu dane sa znižuje výsledná daňová povinnosť z príjmov daňovníka. Tieto odpočítateľné položky sú oprávnení uplatniť daňovníci, ktorí sú fyzické osoby a dosahujú aktívne príjmy. Medzi aktívne príjmy patria:

- príjem zo zamestnania podľa § 5 zákona o dani z príjmov,

- príjem z podnikania, napríklad príjmy zo živnosti, poľnohospodárskej výroby, podľa § 6 zákona o dani z príjmov,

- príjmy z inej samostatnej zárobkovej činnosti alebo ich úhrnu.

Pri tzv. pasívnych príjmoch, ako je napríklad príjem z prenájmu nehnuteľnosti, nie je možné upraviť si základ dane o nezdaniteľnú časť. Ak mal daňovník - daňový rezident SR - za daný rok príjem aj v zahraničí, pri určení nezdaniteľnej časti na daňovníka sa zohľadní aj základ dane podľa § 5 a § 6 ods. 1 a 2 z príjmov dosiahnutých v zahraničí.

Nezdaniteľná časť základu dane na daňovníka

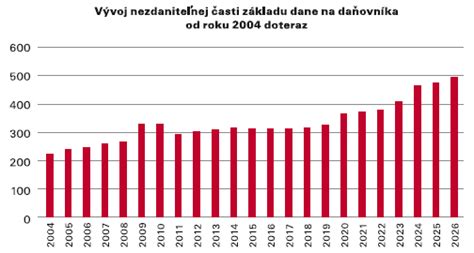

Nezdaniteľná časť základu dane na daňovníka je odvodená zo sumy životného minima. Od roku 2020 sa ročná nezdaniteľná časť počíta ako 21-násobok platného mesačného životného minima. Inak povedané, výška nezdaniteľnej časti na daňovníka nezávisí od toho, či daňovník dosahoval príjmy počas celého roka alebo len v niektorom mesiaci alebo mesiacoch, a uplatňuje sa vždy v sume „za celý rok“.

Podmienky uplatnenia nezdaniteľnej časti základu dane na daňovníka v roku 2025

Plná výška nezdaniteľnej časti základu dane sa v roku 2025 uplatňuje pri základe dane (po odpočítaní sociálnych a zdravotných odvodov), ktorý nepresahuje 92,8-násobok životného minima, teda sumu 25 426,27 €. Ak základ dane daňovníka dosiahne 48 441,43 € alebo viac, nezdaniteľná časť sa znižuje na nulu.

Pri vyšších príjmoch dochádza k postupnému kráteniu nezdaniteľnej časti na daňovníka, podľa nasledovného mechanizmu: Ak základ dane presiahne 25 426,27 €, nezdaniteľná časť sa vypočíta vzorcom: 12 110,36 € - (základ dane ÷ 4), pričom suma 12 110,36 € zodpovedá 44,2-násobku životného minima.

Zamestnanec si svoje právo na zníženie základu dane o nezdaniteľnú časť na daňovníka pri výpočte preddavkov uplatňuje prostredníctvom tlačiva "Vyhlásenie na uplatnenie nezdaniteľnej časti...". Ak má niekto viacero zamestnávateľov, uplatniť si toto právo môže len u jedného zamestnávateľa. Uplatniť si nezdaniteľnú časť na daňovníka pri výpočte preddavkov na daň zo závislej činnosti môžu všetci zamestnanci, nielen zamestnanci v pracovnom pomere.

Suma nezdaniteľnej časti základu dane na daňovníka je za rok 2025 vo výške 5 753,79 € (21-násobok sumy životného minima k 1. 1. 2025, t. j. 274,09 €). V rámci zdaňovacieho obdobia si môže daňovník/zamestnanec uplatniť mesačne u zamestnávateľa pri výpočte sumy jeho preddavku na daň nezdaniteľnú časť na daňovníka, a to vo výške jednej dvanástiny zo sumy nezdaniteľnej časti na daňovníka (v roku 2025 je suma 1/12 z nezdaniteľnej časti vo výške 479,48 €).

Po skončení zdaňovacieho obdobia sa z celkového dosiahnutého základu dane „prepočíta“ výsledná suma nezdaniteľnej časti základu dane na daňovníka. Základ dane z príjmov zo závislej činnosti sa zníži pri výpočte ročnej daňovej povinnosti o túto daňovú úľavu „automaticky“, a to bez ohľadu na to, koľko mesiacov poberal daňovník príjem zo závislej činnosti. V prípade úmrtia zamestnanca je nárok na nezdaniteľnú časť v „ročnej výške“, v závislosti od dosiahnutého základu dane zamestnanca.

Podmienky uplatnenia nezdaniteľnej časti základu dane na daňovníka v roku 2026

Pre výpočet nezdaniteľnej časti v roku 2026 sa používa životné minimum platné od 1. júla 2025, ktoré je 284,13 € mesačne, a preto bude nezdaniteľná časť základu dane v roku 2026 vo výške 5 966,73 € ročne.

Plná výška nezdaniteľnej časti základu dane na daňovníka sa uplatňuje pri základe dane (po odpočítaní sociálnych a zdravotných odvodov), ktorý je rovný alebo nižší ako 91,8-násobok životného minima, teda 26 083,13 €.

Pri osobách s vyšším príjmom sa nezdaniteľná časť základu dane postupne kráti podľa nasledovného vzorca: Ak daňovník dosiahne základ dane vyšší ako 26 083,13 €, nezdaniteľná časť sa vypočíta ako 14 661,11 € - (základ dane ÷ 3), kde suma 14 661,11 € zodpovedá 51,6-násobku životného minima.

Ak daňovník dosiahne základ dane 43 983,32 € a viac (t. j. 154,8-násobok životného minima), nezdaniteľná časť základu dane na daňovníka sa rovná nule.

| Základ dane daňovníka | Nezdaniteľná časť základu dane na daňovníka (2025) | Nezdaniteľná časť základu dane na daňovníka (2026) |

|---|---|---|

| nižší alebo rovný 25 426,27 € (92,8x životné minimum) | 5 753,79 € ročne / 479,48 € mesačne | N/A |

| vyšší alebo rovný 25 426,27 € (92,8x životné minimum) | 12 110,36 € - 1/4 základu dane daňovníka | N/A |

| vyšší alebo rovný 48 441,43 € (176,8x životné minimum) | 0,00 € | N/A |

| nižší alebo rovný 26 083,13 € (91,8x životné minimum) | N/A | 5 966,73 € ročne / 497,23 € mesačne |

| vyšší alebo rovný 26 083,13 € (91,8x životné minimum) | N/A | 14 661,11 € - 1/3 základu dane daňovníka |

| vyšší alebo rovný 43 983,32 € (154,8x životné minimum) | N/A | 0,00 € |

Špecifické podmienky pre dôchodcov

Nezdaniteľnú časť základu dane na daňovníka si nemôže uplatniť daňovník, ktorý k 1. 1. príslušného zdaňovacieho obdobia poberá starobný dôchodok, predčasný starobný dôchodok, starobné dôchodkové sporenie, vyrovnávací príplatok, dôchodok zo zahraničného povinného poistenia rovnakého druhu ako v SR, výsluhový dôchodok alebo podobný dôchodok zo zahraničia a súčasne je suma týchto dôchodkov vyššia ako aktuálna nezdaniteľná časť základu dane na daňovníka. Nárok nemá ani daňovník, ktorému bol dôchodok priznaný spätne k 1. 1. príslušného roka alebo skôr.

Poberanie dôchodku a jeho vplyv na nezdaniteľnú časť

Ak ročný úhrn dôchodku je nižší, uplatní sa príslušný rozdiel medzi nezdaniteľnou sumou a týmto úhrnom dôchodku. Nárok na uplatnenie nezdaniteľnej časti musí dôchodca zamestnávateľovi preukázať hodnoverným potvrdením Sociálnej poisťovne o výške poberaného dôchodku za rok, ktorý sa zúčtováva. Môže to byť aj rozhodnutie o valorizácii dôchodku k 1. 1.

Príklad: Pani Elena dosiahla dôchodkový vek 4. decembra 2019. K tomuto dňu mohla požiadať o starobný dôchodok. Pani Elena ešte pracuje a vie, že ak by o dôchodok požiadala pred 2. januárom 2020, prišla by o nezdaniteľnú časť. Preto pani Elena požiadala o starobný dôchodok až k 2. januáru 2020.

Ak daňovníkovi bol spätne priznaný starobný dôchodok, predčasný starobný dôchodok prípadne výsluhový dôchodok k 1. 1. príslušného roka alebo pred týmto dňom alebo k 1. 1. predošlých rokov atď. a za príslušný rok (resp. predošlé roky a pod.) si uplatňoval nezdaniteľnú časť na daňovníka, musí podľa § 32 ods. 11 zákona podať za tieto zdaňovacie obdobia dodatočné daňové priznanie. Lehota je do konca kalendárneho mesiaca nasledujúceho po mesiaci, v ktorom mu bol dôchodok priznaný a zároveň v tejto lehote je splatný daňový nedoplatok.

Príklad: Pán Eduard si u svojho zamestnávateľa za rok 2019 uplatnil nezdaniteľnú časť na daňovníka, pretože k 1. 1. 2019 nepoberal starobný dôchodok, ani predčasný starobný dôchodok, ani výsluhový dôchodok. Pánovi Eduardovi v apríli 2020 Sociálna poisťovňa priznala spätne starobný dôchodok k 1. 10. 2018. Podľa § 32 ods. 11 zákona je pán Eduard povinný podať dodatočné daňové priznanie za rok 2019 a to v lehote do konca nasledujúceho kalendárneho mesiaca, teda konkrétne do 31. 5. 2020. Súčasne v tejto lehote je povinný zaplatiť daňový nedoplatok.

Invalidné dôchodky

Poberatelia invalidných dôchodkov majú nárok na uplatnenie nezdaniteľnej časti na daňovníka v štandardnej výške. Ak poberateľ invalidného dôchodku dosiahne dôchodkový vek, má právo požiadať v Sociálnej poisťovni o priznanie starobného dôchodku. Toto právo však nemusí využiť - ak tak neurobí a aj po dosiahnutí dôchodkového veku naďalej poberá invalidný dôchodok, má naďalej právo na uplatnenie nezdaniteľnej časti na daňovníka.

2% z dane, Ako vyplniť tlačivo

Nezdaniteľná časť základu dane na manžela/manželku

Nezdaniteľnú časť základu dane na manžela/-ku si môže daňovník uplatniť iba v prípade, ak manžel/-ka žije s daňovníkom v spoločnej domácnosti a spĺňa aspoň jednu z nasledovných podmienok:

- stará sa o vyživované maloleté dieťa žijúce s daňovníkom v domácnosti do dovŕšenia 3, resp. 6 rokov života,

- v príslušnom zdaňovacom období poberala peňažný príspevok na opatrovanie,

- bola zaradená do evidencie uchádzačov o zamestnanie,

- považuje sa za občana so zdravotným postihnutím, prípadne za občana s ťažkým zdravotným postihnutím.

Vlastný príjem manžela/manželky

Do výpočtu nezdaniteľnej časti základu dane na manžela/-ku vstupuje aj jeho/jej vlastný príjem. Ak manžel/-ka dosiahne vlastný príjem, nezdaniteľná časť sa znižuje o túto sumu. V prípade, že jeho/jej vlastný príjem presiahne stanovenú hranicu, nárok na nezdaniteľnú časť zaniká.

Do vlastného príjmu manžela/-ky sa započítava akýkoľvek príjem znížený o zaplatené poistné a príspevky na zdravotné a sociálne poistenie, ktoré bol/bola povinný/-á z tohto príjmu zaplatiť (napríklad materské, nemocenské dávky, všetky druhy dôchodkov, výhry, podpora nezamestnanosti, aj príjmy oslobodené od dane z príjmov).

Do príjmov manžela/-ky sa nezapočítava:

- zamestnanecká prémia,

- daňový bonus na dieťa,

- zvýšenie dôchodku pre bezvládnosť,

- štátne sociálne dávky (napríklad rodičovský príspevok).

Nezdaniteľnú časť na manželku si daňovník uplatní v ročnom zúčtovaní alebo v daňovom priznaní. Nárok si môže uplatniť aj cudzinec, daňový nerezident SR.