Slovenský právny poriadok pozná viacero typov zmlúv o dielo. Zmluvu medzi nepodnikateľmi alebo podnikateľom a nepodnikateľom upravuje Občiansky zákonník. Obchodný zákonník upravuje vzťah medzi podnikateľmi pri výkone ich podnikateľskej činnosti. Nakoniec je možné uzatvoriť zmluvu o dielo aj podľa Autorského zákona.

Podstatou zmluvy o dielo je vykonanie diela za odplatu. Zmluva o dielo je vždy odplatná. V opačnom prípade by išlo o iný právny vzťah. Zmluvu o dielo je možné použiť v prípade vykonania určitej pracovnej činnosti, ako sú stavebné práce, montáž určitej veci, vytvorenie veci na objednávku, napríklad zhotovenie veci na zákazku, alebo vykonanie určitej opravy alebo úpravy veci.

V praxi sa najbežnejšie stretávame so zmluvou o dielo, predmetom ktorej je vyhotovenie stavby, resp. predmetom ktorej sú rôzne stavebné práce alebo rekonštrukčné práce na stavbe. Dielo sa definuje ako zhotovenie, montáž, údržba, oprava alebo úprava určitej veci, stavby alebo jej časti. Ak by viedla k nehmotnému výsledku, zmluva o dielo sa s vysokou pravdepodobnosťou riadila Autorským zákonom. Podľa Autorského zákona je dielo z oblasti literatúry, umenia alebo vedy, ktoré je jedinečným výsledkom tvorivej duševnej činnosti autora vnímateľným zmyslami, bez ohľadu na jeho podobu, obsah, kvalitu, účel, formu jeho vyjadrenia alebo mieru jeho dokončenia.

Forma a podstatné náležitosti zmluvy o dielo

Zmluva o dielo nemusí byť uzatvorená písomne, aby bola platná. Zákon pri uzatváraní zmluvy o dielo nevyžaduje písomnú formu, a to bez ohľadu na to, či sa zmluva spravuje ustanoveniami Občianskeho alebo Obchodného zákonníka. Zmluva o dielo teda môže byť platne uzatvorená aj ústnou dohodou medzi objednávateľom a zhotoviteľom, z ktorej im vznikajú vzájomné práva a povinnosti.

Napriek tomu našim klientom dôrazne odporúčame uzatvoriť zmluvu o dielo písomne. Písomná forma bude dodržaná aj podpísaním jednoduchej zmluvy o dielo, v ktorej bude presne definovaná cena a rozsah vykonania diela. V prípade porušenia povinností niektorej zo zmluvných strán umožňuje písomná zmluva jednoduchšie preukazovanie dohodnutých podmienok. Ak zmluvu o dielo uzatvára so zhotoviteľom fyzická osoba a k zhotoveniu diela nedochádza na počkanie, zhotoviteľ je povinný vydať objednávateľovi písomné potvrdenie o prevzatí objednávky.

Podstatné náležitosti

Na to, aby bola zmluva o dielo platná a vykonateľná musí obsahovať niekoľko podstatných náležitostí, ktoré sú obligatórne. Ak čo i len jedna z týchto náležitostí nebude uvedená, zmluva bude neplatná.

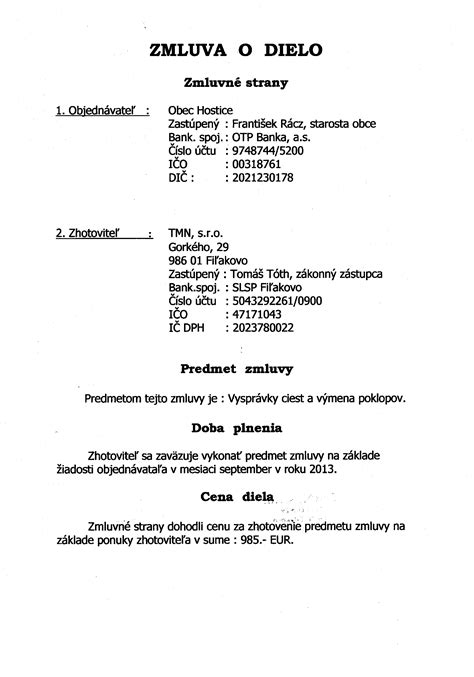

- Označenie zmluvných strán: Je potrebné uviesť, kto je zhotoviteľom diela a kto jeho objednávateľom. Pri fyzických osobách sa odporúča uviesť aspoň meno a priezvisko, trvalý pobyt, dátum narodenia. Pri právnických osobách sa obvykle uvádza názov spoločnosti, sídlo spoločnosti, IČO a obchodný register, v ktorom je spoločnosť zapísaná. V prípade právnických osôb sa zvykne uvádzať aj konajúca osoba a jej funkcia v spoločnosti.

- Vymedzenie predmetu zmluvy: Predmetom zmluvy je detailná špecifikácia Diela. Ako sme už spomenuli vyššie, pod pojmom dielo rozumieme zhotovenie, montáž, údržbu, opravu alebo úpravu určitej veci, stavby alebo jej časti. Dielo špecifikujte čo najpodrobnejšie tak, aby bolo nezameniteľné s iným dielom. Nejasná a neurčitá špecifikácia môže mať za následok neplatnosť zmluvy o dielo.

- Cena diela: Jedným z najdôležitejších atribútov zmluvy o dielo je práve jeho cena. Zmluvné strany sa dohodnú na určitej cene za vykonanie diela. V tomto prípade odporúčame uviesť, či je táto cena konečná a nemenná a aké sú možnosti jej zmeny. Ak nie je vopred dohodnutá, je zhotoviteľ povinný vytvoriť dielo za primeranú cenu, resp. za cenu, ktorá sa obvykle platí za porovnateľné dielo v čase uzavretia zmluvy za obdobných obchodných podmienok.

Nepodstatné náležitosti

Mimo podstatných náležitostí sa určite oplatí upraviť v zmluve o dielo aj iné otázky. Ide o ďalšie podmienky, ktoré môžete do zmluvy zahrnúť, ale nemusíte. Ich absencia nemá dopad na platnosť zmluvy. Medzi ne patria:

- Termín zhotovenia diela: Dôležité je stanoviť termín, dokedy dielo musí byť zhotovené, prípadne informácie o predĺžení tejto doby v prípade prekážok na strane zhotoviteľa.

- Miesto plnenia: Určenie miesta, kde má zhotoviteľ dielo odovzdať, resp. kde objednávateľ dielo prevezme.

- Splatnosť ceny: Zmluvné strany si však v zmluve môžu dohodnúť úpravu odlišnú od tejto zásady. Z praxe poznáme dohody, v zmysle ktorých nárok na zaplatenie ceny diela vzniká po zrealizovaní časti diela (platba podľa zhotovenia etapy).

- Zodpovednosť za vady: Zhotoviteľ zodpovedá za vady, ktoré má dielo v čase jeho odovzdania, po tomto čase len ak boli spôsobené porušením jeho povinnosti. Ak objednávateľ vady diela neoznámil včas zhotoviteľovi, nebude oprávnený na odstúpenie od zmluvy.

- Možnosť odstúpenia od zmluvy: Podľa Občianskoprávnej úpravy, v prípade, že dodávateľ mešká a nesplní ani dodatočnú primeranú lehotu, ktorú mu poskytol objednávateľ, ten má právo odstúpiť od zmluvy. Odstúpením od zmluvy sa zruší celá zmluva od jej začiatku a všetky práva a povinnosti oboch strán, ktoré vyplývali zo zmluvy, prestávajú existovať. Podľa Obchodného zákonníka je možné odstúpiť od zmluvy len v prípadoch stanovených zákonom alebo samotnou zmluvou.

Práva a povinnosti zmluvných strán

Zhotoviteľ sa zaväzuje vykonať dielo na svoje náklady a na svoje nebezpečenstvo v lehote dohodnutej v zmluve. Pri vykonávaní diela postupuje zhotoviteľ samostatne a nie je pri určení spôsobu vykonania diela viazaný pokynmi objednávateľa. Zhotoviteľ diela nemôže poveriť jeho vykonaním inú osobu (subdodávateľa).

Veci, ktoré sú potrebné na vykonanie Diela je povinný obstarať zhotoviteľ. Zhotoviteľ je povinný upozorniť objednávateľa bez zbytočného odkladu na nevhodnú povahu vecí prevzatých od objednávateľa alebo pokynov daných mu objednávateľom na vykonanie Diela. Ak nevhodné veci alebo pokyny prekážajú v riadnom vykonávaní Diela, je zhotoviteľ povinný jeho vykonávanie v nevyhnutnom rozsahu prerušiť do doby výmeny vecí alebo zmeny pokynov objednávateľa alebo písomného oznámenia, že objednávateľ trvá na vykonávaní Diela s použitím odovzdaných vecí a daných pokynov. V prípade, že zhotoviteľovi bude akákoľvek časť zadania Diela nejasná, má zhotoviteľ právo informovať sa u objednávateľa, resp. vyžiadať si od objednávateľa upresňujúce informácie a objednávateľ má povinnosť poskytnúť zhotoviteľovi súčinnosť, a to bez zbytočného odkladu.

Objednávateľ je povinný vykonané Dielo prevziať a zaplatiť zhotoviteľovi cenu podľa platobných podmienok dohodnutých v zmluve. Objednávateľ je oprávnený vykonávať kontrolu diela jednak pred splnením a jednak v priebehu jeho vykonávania a zhotoviteľ je povinný kontrolu umožniť.

Čo robiť a nerobiť pri správe klientov (od vedúceho produktového dizajnu)

Zdaňovanie príjmov zmluvy o dielo pre dôchodcov

Často sa stretávame s otázkou, ako sa zdaňujú príjmy z odmeny na základe zmluvy o dielo, najmä v prípade, ak je zhotoviteľom starobný dôchodca. Tu je dôležité rozlišovať niekoľko situácií.

Občan-nepodnikateľ (dôchodca)

Ak ide o samostatný výkon, resp. zhotovenie diela, ktoré nie je možné klasifikovať ako tzv. závislú prácu, občan-zhotoviteľ si odmenu zdaní sám ako tzv. ostatný príjem (§ 8 zákona o dani z príjmov).

- V prípade, že ide o jednorazovú alebo príležitostnú činnosť, 500 EUR z tohto príjmu je od dane z príjmov oslobodených. Pozor, od roku 2018 príjem na základe zmluvy a v prípade, ak si druhá strana (objednávateľ) uplatňuje vyplatenú sumu v daňových nákladoch, od dane oslobodený nie je.

- Občan-zhotoviteľ nemôže si však uplatniť nezdaniteľné časti základu dane - na seba či na manželku.

- Zhotoviteľ platí len zdravotné odvody - a to 14% (resp. 7% v prípade poistenca so zdravotným postihnutím) z výšky odmeny. V konečnom dôsledku zaplatí zhotoviteľ 19%-nú daň a 14%-né zdravotné odvody.

- Dane a odvody sa neplatia zo sumy príjmu, ale z rozdielu príjmov a nákladov. Paušálne náklady si občan-nepodnikateľ uplatniť nemôže.

Príjem z autorského diela

Pokiaľ ide o príjem plynúci z vytvorenia podrobnej analýzy, čo sa často považuje za autorské dielo (ak je jedinečným výsledkom tvorivej duševnej činnosti autora), rozumieme, že príjem plynúci z takejto činnosti sa považuje v súlade s §6 ods. 2 písm. a) Zákona o dani z príjmov (ďalej len "ZDP") za tzv. príjem z inej samostatnej zárobkovej činnosti.

V súlade s §49a ods. 2 ZDP je fyzická osoba, ktorá nie je registrovaná ako podnikateľ, povinná v lehote do konca kalendárneho mesiaca po uplynutí mesiaca, v ktorom začala vykonávať inú zárobkovú činnosť, požiadať správcu dane o registráciu.

Príklad:

Predpokladajme, že starobný dôchodca vytvoril podrobnú analýzu možnosti rozvoja firmy za 2 300 EUR.

- V súlade s §32 ZDP mu vznikne povinnosť podať daňové priznanie k dani z príjmov FO, keďže výška jeho zdaniteľného príjmu presiahla za rok 2013 sumu 1867,97 eura.

- Ako poberateľ starobného dôchodku nemá právo na uplatnenie nezdaniteľnej časti základu dane (§11 ods. 6 ZDP).

- Môže si však uplatniť tzv. paušálne výdavky (§6 ods. 10 ZDP).

- Na účely zdravotného poistenia sa považuje za poistenca štátu (§11 ods. 7 Zákona o zdravotnom poistení - ZZP). Je povinný platiť zdravotné poistenie z príjmu zo zárobkovej činnosti podľa § 10b ZZP v súlade § 13 ZZP. Takýto príjem podlieha zdravotnému poisteniu.

Dôchodca a daňové priznanie

Patríte medzi tých aktívnych dôchodcov, ktorí ešte pracujú? Daňové priznanie sa vás týka, ak vaše celkové príjmy presiahli zákonom stanovenú hranicu. Príjmy, ktoré sú od dane oslobodené alebo sa nezdaňujú, sa v daňovom priznaní neuvádzajú.

Ak uzatvorená zmluva o dielo má charakter príležitostnej činnosti, potom je možné ju klasifikovať ako príležitostný príjem v súlade s § 8 ods. 1 písm. a) zákona č. 595/2003 Z. z. Fyzická osoba podá daňové priznanie, ak suma príjmu presahuje zákonom stanovenú hranicu.

V prípade, že obsah zmluvy daňovníkovi nedokáže jednoznačne obhájiť príležitostný príjem podľa § 8 zákona, mal by ho uviesť v daňovom priznaní v príslušnom oddiele týkajúcom sa príležitostných príjmov. Na riadku 1 stĺ. 1 sa uvádza kladný rozdiel medzi príležitostnými príjmami podľa § 8 ods. 1 písm. a) zákona a sumou 500 eur podľa § 9 ods. 1 písm. g) zákona. Výdavky priraďované k týmto príjmom zahrnovaným do základu dane sa na riadku 1 stĺ. 2 neuvádzajú, ale na riadku 13. Na riadku 13 sa uvádzajú výdavky len do výšky každého jednotlivého druhu príjmu.

| Typ príjmu | Oslobodenie od dane (do 500 EUR) | Uplatnenie nezdaniteľných častí | Zdravotné odvody | Daň z príjmu |

|---|---|---|---|---|

| Aktívny príjem (vytvorenie diela) | Áno (do r. 2018) / Nie (ak objednávateľ uplatňuje v nákladoch) | Nie (pre dôchodcov) | 14% (resp. 7% pre ZŤP) | 19% (resp. 25% podľa výšky príjmu) |

| Pasívny príjem (licenčné poplatky) | Nie je možné uplatniť (špecifické podmienky) | Nie | Nepodlieha odvodom | Špecifické podmienky (môže byť zrážková daň) |

| Príležitostný príjem (§ 8 ZDP) | Áno (do 500 EUR, s výhradami od r. 2018) | Nie (pre dôchodcov) | Povinné | Podľa sadzby pre fyzické osoby |