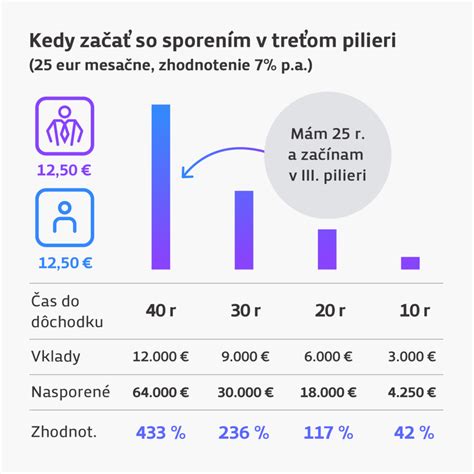

Doplnkové dôchodkové sporenie (DDS), známe aj ako tretí pilier, je obľúbený spôsob, ako si zabezpečiť finančné prostriedky na dôchodok. Ide o dobrovoľnú formu dlhodobého sporenia určenú všetkým, ktorí sa nespoliehajú len na štátom vyplácaný dôchodok. Veľkou a hlavnou výhodou je možnosť získania príspevku od zamestnávateľa. Minimálna dĺžka sporenia je 10 rokov a minimálny vek sporiteľa na vyplácanie dávok je 55 rokov.

Príspevky do DDS môžu odvádzať zamestnanci sami alebo prostredníctvom zamestnávateľa. V prípade, že príspevky odvádza zamestnávateľ, vznikajú špecifické situácie, ktoré si vyžadujú osobitný postup pri ročnom zúčtovaní dane. Tento článok sa zameriava na komplikácie, ktoré môžu nastať pri nesprávnom odvedení príspevkov za zamestnávateľa do DDS a ponúka návody na ich riešenie.

Príspevky zamestnávateľa a ich vplyv na základ dane

Príspevky zamestnávateľa na DDS (III. pilier) nie sú položky, ktoré by znižovali základ dane. Odpočítať si môžete iba to, čo zaplatíte vy ako zamestnanec. Príspevky zaplatené zamestnávateľom sú súčasťou daňových výdavkov. Zároveň platí, že daňový bonus sa ráta len z príspevkov, ktoré si do tretieho piliera poslal sporiteľ sám, teda nie z príspevkov od svojho zamestnávateľa. Odporúča sa preto sporiť do tretieho piliera aspoň 15 eur mesačne. Takto sa za celý rok nazbierajú príspevky vo výške 180 eur.

Povinnosť a výška príspevkov zamestnávateľa

Výška príspevkov zamestnávateľa, ktorý platí príspevky za svojich zamestnancov, je súčasťou zamestnávateľskej zmluvy uzatvorenej medzi zamestnávateľom a DDS. Zamestnávateľ, ktorý zamestnáva účastníkov vykonávajúcich rizikové práce, je povinný uzatvoriť zamestnávateľskú zmluvu a platiť za týchto zamestnancov príspevky na doplnkové dôchodkové sporenie povinne. Výška jeho príspevkov je najmenej 2 % z vymeriavacieho základu zamestnanca alebo príjmu zúčtovaného na výplatu. V iných prípadoch prax ukazuje, že výška príspevku sa pohybuje v rozmedzí 15 až 30 € a ak máte šťastie, môže byť nastavená aj ako konkrétne percento z vašej mzdy.

Výhody DDS pre zamestnávateľov

Poskytovanie príspevkov na doplnkové dôchodkové sporenie (DDS) prináša zamestnávateľom množstvo výhod, ktoré presahujú rámec bežných zamestnaneckých benefitov:

- Zvýšenie spokojnosti a lojality zamestnancov: Príspevky na DDS sú vnímané ako atraktívny benefit, ktorý zvyšuje spokojnosť a lojalitu zamestnancov. Tento finančný príspevok im poskytuje pocit istoty a ocenenia, čo môže viesť k zníženiu fluktuácie a vyššej produktivity.

- Daňové výhody a úspora odvodov: Príspevky na DDS sú pre zamestnávateľa daňovo uznateľným výdavkom až do výšky 6% zo zúčtovaných miezd zamestnancov. Navyše, z týchto príspevkov sa neplatia odvody do Sociálnej poisťovne, čo predstavuje úsporu 25,2% na odvodoch.

- Flexibilita v nastavení príspevkových schém: Zamestnávateľ má možnosť prispôsobiť príspevkové schémy podľa svojich potrieb a cieľov v oblasti riadenia ľudských zdrojov. Môže stanoviť jednotnú sumu príspevku pre všetkých zamestnancov alebo diferencovať príspevky podľa pracovného zaradenia, dĺžky odpracovaného času či výkonnosti.

- Posilnenie firemnej kultúry a konkurenčná výhoda: Implementácia príspevkov na DDS posilňuje sociálnu politiku firmy a prispieva k budovaniu pozitívnej firemnej kultúry. Zamestnanci vnímajú takýto benefit ako prejav starostlivosti o ich budúcnosť, čo zvyšuje ich spokojnosť a lojalitu. V súčasnom dynamickom pracovnom prostredí je ponuka atraktívnych benefitov kľúčová pre prilákanie a udržanie talentovaných zamestnancov.

Modely príspevkovej politiky zamestnávateľa

Zamestnávateľ môže zvoliť rôzne modely nastavenia príspevkovej politiky:

- Jednotná suma príspevku: Zamestnávateľ stanoví jednotnú sumu príspevku na doplnkové dôchodkové sporenie pre všetkých svojich zamestnancov, ktorí do systému vstúpia. Ide o administratívne najmenej náročný model.

- Percento z vyplatenej mzdy: Zamestnávateľ stanoví jednotnú sumu príspevku percentom z vyplatenej mzdy. Výhodou je priama previazanosť úspor a tým aj budúcich dávok na reálny príjem konkrétneho zamestnanca, ako aj prirodzená valorizácia.

- Dynamická tvorba úspor pre starších zamestnancov: Tento model využívajú najmä zamestnávatelia, ktorí majú záujem umožniť starším zamestnancom dynamickejšiu tvorbu ich dôchodkových úspor. Výška príspevku zamestnávateľa sa zvyšuje s vekom jeho zamestnanca.

- Individuálne príspevky: Zamestnávateľ určí výšku príspevkov na doplnkové dôchodkové sporenie individuálne pre každého svojho zamestnanca. Ide o komplikovaný model, ktorý je možné aplikovať v menších kolektívoch.

- Pohyblivá zložka mzdy: V tomto prípade uplatňuje zamestnávateľ príspevkovú politiku na doplnkové dôchodkové sporenie ako „pohyblivú zložku mzdy“. Výška príspevku na doplnkové dôchodkové sporenie sa napríklad môže zvýšiť na obdobie nárazového zaťaženia zamestnancov alebo ako špeciálny bonus pri náročných úlohách.

- Povinné príspevky pri rizikových prácach: Ide o osobitný prístup, ku ktorému je zamestnávateľ povinný pristúpiť, ak zamestnáva zamestnancov, ktorí vykonávajú práce označené príslušným úradom na ochranu verejného zdravia do kategórie III. a IV. Zamestnanec má právo túto povinnosť zamestnávateľa využiť.

Nezdaniteľná časť základu dane a príspevky na DDS

Príspevky daňovníka na doplnkové dôchodkové sporenie podľa zákona č. 650/2004 Z. z. o doplnkovom dôchodkovom sporení v znení neskorších predpisov, na doplnkové dôchodkové sporenie v zahraničí rovnakého alebo porovnateľného druhu, ako aj príspevky na celoeurópsky osobný dôchodkový produkt podľa zákona č. 129/2022 Z. z., si môžu odpočítať od základu dane maximálne do 180 eur ročne, čo im môže ušetriť 34,20 eura na dani ročne (platí pre zmluvy uzavreté od 1. 1. 2014).

Táto nezdaniteľná časť základu dane sa môže uplatniť iba zo základu dane z príjmov zo závislej činnosti alebo základu dane z príjmov z podnikania alebo z inej samostatnej zárobkovej činnosti, alebo z ich úhrnu. Podmienky pre uplatnenie nezdaniteľnej časti základu dane sú:

- Príspevky daňovník zaplatil na základe účastníckej zmluvy uzatvorenej po 31.12.2013, alebo na základe zmeny účastníckej zmluvy, ktorej súčasťou je zrušenie dávkového plánu, alebo na základe zmluvy o celoeurópskom osobnom dôchodkovom produkte podľa Čl. 4 nariadenia Európskeho parlamentu a Rady (EÚ) 2019/1238 z 20.

- Daňovník nemá uzatvorenú inú účastnícku zmluvu podľa zákona č. 650/2004 Z. z.

Živnostníci si platia príspevky ako účastníci a zaplatené príspevky do tretieho piliera si môžu odpočítať od základu dane maximálne do 180 eur ročne. Ak si účastník uplatňuje toto zníženie u zamestnávateľa, ktorý za neho zároveň odvádza príspevky na doplnkové dôchodkové sporenie, nie je potrebné prikladať žiadne potvrdenie, pretože zamestnávateľ eviduje zrazené a odvedené príspevky.

3. Pilier

Obdobie, za ktoré možno príspevky odpočítať

Pri odpočítavaní príspevkov na DDS je dôležité správne určiť obdobie, za ktoré sa príspevky berú do úvahy. Podľa zákona o dani z príjmov (§ 11 ods. 5) sa zohľadňujú príspevky zaplatené v zdaňovacom období. To znamená, že ak príspevky za december 2004 boli zaplatené zamestnávateľom po 1. januári 2005, až do novembra 2005, a boli zaplatené do 31. decembra 2005, mali by sa teoreticky započítať. Rovnako sa nebudú započítavať do odpočítateľnej položky nerealizované platby, t.j. spravidla za december 2005.

Problém s príspevkom za december 2004 a duplicita

Príspevok zaplatený v januári 2005 za december 2004 by sa mohol odpočítať dvakrát: raz v daňovom priznaní za rok 2004 a raz v daňovom priznaní za rok 2005. Táto duplicita však nie je v súlade so zákonom o dani z príjmov, hoci v ňom chýba prechodné ustanovenie, ktoré by tento problém jasne definovalo. Legislatívny kontext a zmena zákonov sú dôležitým aspektom. § 11 ods. 1 písm. c) sa odvoláva na Zákon č. 650/2004 Z.z. o doplnkovom dôchodkovom sporení a o zmene a doplnení niektorých zákonov, ktorý nadobudol účinnosť 1. januára 2005. To znamená, že platby za rok 2004 nemôžu byť považované za platby podľa tohto predpisu.

Transformácia DDP na DDS

Ak sa vaša poisťovňa pretransformovala z DDP na DDS v priebehu roka 2005, je potrebné postupovať podľa prechodných ustanovení zákona. Zamestnávateľské zmluvy, zamestnanecké zmluvy a poistenecké zmluvy uzatvorené podľa doterajšieho predpisu sa považujú za zamestnávateľské zmluvy a účastnícke zmluvy uzatvorené podľa tohto zákona.

Preukázateľnosť zaplatených príspevkov a ročné zúčtovanie dane

Preukázateľnosť zaplatených príspevkov je kľúčová pre uplatnenie nezdaniteľnej časti základu dane. Zamestnanec by mal predložiť potvrdenie od DDS o zaplatených príspevkoch v zdaňovacom období. Toto potvrdenie by malo obsahovať príspevky, ktoré pribudli na účte od 1.1.2005 do 31.12.2005 a boli to príspevky zamestnanca, nie zamestnávateľa.

Ak zamestnávateľ zráža príspevok na DDS zamestnancovi z výplaty, zamestnanec musí priniesť potvrdenie od DDS o zaplatených príspevkoch v roku 2005. Pri ročnom zúčtovaní dane je dôležité správne zaradiť príspevky na DDS do nezdaniteľnej časti základu dane. Príspevky sa odpočítavajú z čistej mzdy a mzdový softvér ich nemusí automaticky zahrnúť do ročného zúčtovania príjmov. Preto je potrebné zaplatenie príspevkov preukázať potvrdením od poisťovne alebo správcovskej spoločnosti.

Riešenie prechodného obdobia

Podľa § 52 ods. 35 ZDP v decembrovej mzde ako odpočítateľnú položku (výdavok zamestnanca) za zdaňovacie obdobie roku 2004 a ak uhradil v januári 2005 vyššiu sumu príspevkov na DDP, ako je stanovená suma tejto odpočítateľnej položky za zdaňovacie obdobie roku 2004 (najviac 10 % z úhrnu ročných zdaniteľných príjmov, najviac 24000 Sk ročne), potom môže rozdiel uplatniť podľa § 11 ods. 5 ZDP ako nezdaniteľnú časť základu dane za zdaňovacie obdobie roku 2005. Zamestnanec mohol tento rozdiel uplatniť dodatočne v ročnom zúčtovaní pri vysporiadaní preddavkov na daň alebo si ho mohol uplatniť pri podaní daňového priznania za zdaňovacie obdobie roku 2004. Potom si ale nemôže tento rozdiel uplatnený podľa § 52 ods. 35 ZDP uplatniť aj podľa § 11 ods. 5 ZDP.

Nové úpravy v Zákone o dani z príjmov (od 1.1.2023)

S účinnosťou od 1. januára 2023 sa menia podmienky pre odpočítavanie príspevkov na DDS. Nezdaniteľnou časťou základu dane sú aj príspevky na doplnkové dôchodkové sporenie podľa osobitného predpisu a na doplnkové dôchodkové sporenie v zahraničí rovnakého alebo porovnateľného druhu (§ 11 ods. 8 ZDP). Príspevky daňovníka na doplnkové dôchodkové sporenie podľa odseku 8 je možné odpočítať od základu dane vo výške, v akej boli v zdaňovacom období preukázateľne zaplatené, v úhrne najviac do výšky 180 eur za rok.

Riešenie konkrétnych situácií

Príspevky odvádzané zamestnávateľom

Ak za zamestnanca príspevok na DDS odvádza zamestnávateľ a zamestnanec mu preukáže splnenie podmienok ustanovených v § 11 ods. 8 ZDP (účastnícku zmluvu uzatvorenú po 31.12.2013, resp. dodatok k účastníckej zmluve, ktorým bol zrušený dávkový plán), potom zamestnanec nemá povinnosť zamestnávateľovi každoročne preukazovať výšku zaplatených príspevkov.

Príspevok za december 2025

Ak zamestnávateľ zráža zamestnancovi príspevky na DDS zo mzdy, do úhrnu zaplatených príspevkov sa zahrnie aj príspevok zrazený zo mzdy za december 2025 vyplatenej do 31.1.2026 (postup podľa § 4 ods. 3).

Potvrdenie o zdaniteľných príjmoch

V Potvrdení o zdaniteľných príjmoch fyzickej osoby zo závislej činnosti sa na riadku 11 uvádza suma zamestnávateľom zrazených príspevkov na doplnkové dôchodkové sporenie podľa § 11 ods. 8 ZDP. Je potrebné čiastku zamestnávateľom zrazených príspevkov na DDS uvádzať len v prípade, ak sú splnené podmienky pre ich uplatnenie ako nezdaniteľnej časti v ročnom zúčtovaní alebo v daňovom priznaní.