Sociálny fond predstavuje dôležitý nástroj sociálnej politiky zamestnávateľa, ktorý umožňuje realizáciu podnikovej sociálnej politiky v oblasti starostlivosti o zamestnancov. Jeho tvorba je pre mnohých zamestnávateľov zákonnou povinnosťou.

Tento článok poskytuje komplexný prehľad o sociálnom fonde, vrátane toho, kto ho musí tvoriť, z akých zdrojov sa financuje a na aké účely sa môže použiť s dôrazom na príspevok pri narodení dieťaťa.

Čo je sociálny fond a kto ho musí tvoriť?

Sociálny fond je definovaný ako finančné prostriedky, ktoré sa používajú na realizáciu podnikovej sociálnej politiky v oblasti starostlivosti o zamestnancov. Tvorbu a čerpanie sociálneho fondu upravuje zákon č. 152/1994 Z. z. o sociálnom fonde a o zmene a doplnení zákona č. 286/1992 Zb. o daniach z príjmov v znení neskorších predpisov (ďalej len ZSF).

Sociálny fond (ďalej len SF) má povinnosť tvoriť každý zamestnávateľ pôsobiaci na území Slovenskej republiky bez ohľadu na svoju právnu formu a na počet zamestnancov. Podnikajúca fyzická osoba (ďalej len FO) má povinnosť tak isto ako podnikajúca právnická osoba (ďalej len PO), ak zamestnáva občanov v pracovnom pomere alebo obdobnom pomere.

Podľa ustanovenia § 7 ods. 1 zákona č. 311/2001 Z. z. Zákonník práce v znení neskorších predpisov (ďalej len ZP) je zamestnávateľom každá PO alebo FO, ktorá zamestnáva aspoň jednu FO v pracovnoprávnom vzťahu a ak to ustanovuje osobitný predpis, aj v obdobnom pracovnom vzťahu.

Ak zamestnávateľ zamestnáva FO - občanov, ktorí vykonávajú práce na základe dohôd o prácach vykonávaných mimo pracovného pomeru, t. j. dohody o vykonaní práce alebo dohody o brigádnickej práci študentov, alebo dohody o pracovnej činnosti (ďalej len dohody), z ich odmeny nemá povinnosť tvoriť SF. To isté platí aj pre odmeny vyplatené na základe zmluvy o vytvorení diela podľa zákona č. 618/2003 Z. z.

Na účely tvorby SF nie sú FO - občania, ktorí poberajú odmenu na základe dohôd, považovaní za zamestnancov (§ 2 ods. 2 ZSF).

Príklad: Podnikajúca FO (živnostník) zamestnáva 1 pracovníka, s ktorým má uzavretú pracovnú zmluvu na skrátený pracovný čas 30 hodín týždenne (6 hodín denne), a dvoch dôchodcov, s ktorými má uzavretú dohodu o pracovnej činnosti. Živnostník túto podmienku spĺňa, lebo zamestnáva jedného zamestnanca v pracovnom pomere, t. j. je zamestnávateľom a má povinnosť tvoriť sociálny fond.

Tvorba sociálneho fondu

Zamestnávateľ má povinnosť tvoriť podľa § 3 ods. 1 písm. a) ZSF povinný prídel do SF vo výške 0,6 % až 1 % zo súhrnu hrubých miezd alebo platov zúčtovaných zamestnancom na výplatu za kalendárny rok.

Za mzdu sa nepovažuje najmä náhrady mzdy, odstupné, odchodné, cestovné náhrady vrátane nenárokovaných cestovných náhrad, príspevky zo SF, príspevky na doplnkové dôchodkové sporenie, príspevky na životné poistenie zamestnanca, výnosy z kapitálových podielov (akcií) alebo obligácií, daňový bonus, náhrada príjmu pri dočasnej pracovnej neschopnosti zamestnanca, doplatky k nemocenským dávkam, náhrada za pracovnú pohotovosť, peňažná náhrada podľa § 83a ods. 4 a iné plnenia poskytované zamestnancovi v súvislosti so zamestnaním podľa ZP, osobitných predpisov, kolektívnej zmluvy alebo pracovnej zmluvy, ktoré nemajú charakter mzdy.

Povinný minimálny prídel do SF vo výške 0,6 % tvorí zamestnávateľ bez ohľadu na to, či je tvorba a čerpanie SF dohodnuté v kolektívnej zmluve.

SF až do výšky 1 % môže tvoriť podľa § 3 ods. 1 písm. a) ZSF.

Príklad: Podnikajúca FO splnila v roku 2011 všetky podmienky, ktoré jej ustanovuje § 3 ods. 2 ZSF, t. j. dosiahla zisk a splnila si aj všetky daňové a odvodové povinnosti. U podnikateľa nepôsobí odborová organizácia, t. j. nemá uzavretú kolektívnu zmluvu. Ak sa podnikateľ rozhodne, že bude v roku 2012 tvoriť SF povinným prídelom vo výške 1 % z úhrnu hrubých miezd zúčtovaných zamestnancom na výplatu za kalendárny rok, môže tak postupovať. ZSF pri povinnom prídele do SF nestanovuje, aby povinná tvorba SF až do výšky 1 % bola dohodnutá v kolektívnej zmluve. Možnosť zvýšeného prídelu pri povinnej tvorbe SF až do výšky 1 % z hrubých miezd má aj zamestnávateľ, ktorý nemá uzavretú kolektívnu zmluvu, ak splnil podmienky ustanovené v § 3 ods. 2 ZSF.

V súlade s ustanovením § 5 ods. 1 ZSF a aj s ustanovením § 19 ods. 1 ZDP je povinný prídel do SF vo výške 1 % daňovým výdavkom podnikateľa.

Ďalší prídel do SF

Ďalší prídel do SF je povinný prídel zamestnávateľa, ktorý je ustanovený § 3 ods. 1 písm. b) bod 1 ZSF a môže byť tvorený vo výške najviac 0,5 % z hrubých miezd alebo platov zúčtovaných zamestnancom na výplatu za kalendárny rok na kompenzáciu výdavkov na dopravu do zamestnania a späť zamestnancovi, ktorý spĺňa podmienky, že dochádza do zamestnania verejnou dopravou a jeho priemerný mesačný zárobok nepresahuje 50 % priemernej nominálnej mesačnej mzdy zamestnanca v hospodárstve SR zistenej Štatistickým úradom SR (ďalej len ŠÚ SR) za kalendárny rok predchádzajúci dva roky kalendárnemu roku, za ktorý sa tvorí fond.

Do základu sa započítavajú mzdy všetkých zamestnancov, nielen tých, ktorých sa príspevok na dopravu týka. Zamestnanec, ktorý príspevok na úhradu výdavkov na cestovné do zamestnania a späť dostane, je povinný preukázať, že dochádza do zamestnania verejnou dopravou a tiež mesačnú výšku výdavkov na dopravu (dokladmi o úhrade cestovného).

Príklad: Ak sa tvorí SF v roku 2012, berie sa do úvahy nominálna mesačná mzda v hospodárstve SR za rok 2010. Podľa ŠÚ SR priemerná mesačná mzda zamestnanca v hospodárstve v roku 2010 bola 769 €, t. j. pre účely príspevku na dopravu zamestnanca sa bude v roku 2012 posudzovať suma 384,50 €.

Ďalšie zdroje tvorby SF

SF sa tvorí podľa § 3 ods. 1 písm. c) ZSF aj ďalšími zdrojmi v súlade s ustanovením § 4 ods. 2 a 3 zákona:

- dary, dotácie a príspevky poskytnuté zamestnávateľovi do sociálneho fondu.

- prídelmi z použiteľného zisku, ak zamestnávateľ vytvára zisk. Takýto prídel do SF je možný až po schválení ročnej účtovnej závierky spoločnosti a schválení rozdelenia zisku.

Z daňového hľadiska je tvorba SF podľa § 19 ods. 1 ZDP považovaná za daňový výdavok iba vtedy, ak ide o povinné prídely do SF podľa § 3 ods. 1 písm. a) a b) ZDP. Prídel do SF z použiteľného zisku je podľa § 21 ods. 1 písm. d) ZDP daňovo neuznaný výdavok.

Príklad: Podnikajúca PO (s. r. o.) v roku 2011 dosiahla zisk, splnila si všetky daňové povinnosti a odvodové povinnosti do zdravotných poisťovní. Sociálnej poisťovne však ostala dlžná 1 511 €. Zamestnávateľ, ktorý nesplnil podmienky ustanovené v § 3 ods. 2 ZSF, t. j. neuhradil napríklad všetky odvody do Sociálnej poisťovne, ktoré mu vyplývali zo zákona, nemá nárok na zvýšený prídel do SF. Ak by aj naďalej uskutočňoval vyšší prídel ako 0,6 % z hrubých miezd, prídel nad 0,6 % by sa považoval za ďalší zdroj tvorby SF tvoreného podľa § 3 odsek 1 písm. c) ZSF, t. j. za prídel z použiteľného zisku. Suma nad limit 0,6 % z hrubých miezd zúčtovaných zamestnancom na výplatu za kalendárny rok by nebola z daňového hľadiska uznaná ako daňový výdavok.

Spôsob vedenia a tvorby sociálneho fondu

Podľa § 6 ods. 1 ZSF by mal zamestnávateľ viesť finančné prostriedky SF na osobitnom analytickom účte SF alebo na osobitnom účte v banke. Zákon už neukladá, tak ako to bolo v minulosti, viesť finančné prostriedky SF len na osobitnom účte (podúčte) v banke.

Povinnú tvorbu SF vykonáva zamestnávateľ v priebehu kalendárneho roku mesačne. Základom pre určenie mesačného prídelu do SF je súhrn hrubých miezd alebo platov zúčtovaných zamestnancom na výplatu za príslušný kalendárny mesiac. Základom na určenie ročného prídelu do SF je súhrn hrubých miezd alebo platov zúčtovaných zamestnancom na výplatu za kalendárny rok.

Zamestnávateľ má povinnosť podľa § 6 ods. 3 ZSF vykonať zúčtovanie prostriedkov predstavujúcich povinný prídel do SF za bežný rok, a to najneskôr do 31. 1. nasledujúceho roka. Nevyčerpaný zostatok fondu sa prevádza do nasledujúceho roka.

Na čo sa môže sociálny fond použiť?

Použitie sociálneho fondu je pomerne široké a zahŕňa rôzne benefity pre zamestnancov. Zamestnávateľ môže SF, ktorý vytvoril, použiť len v súlade s ustanoveniami ZSF. Príspevky zo SF poskytuje zamestnávateľ podľa § 7 ods. 1 ZSF zamestnancom v rámci realizácie svojej sociálnej politiky. Podľa § 7 ods. 2 ZSF príspevok zo SF môže poskytnúť aj iným osobám, nielen svojim zamestnancom.

Hoci zákon o sociálnom fonde priamo nešpecifikuje príspevok pri narodení dieťaťa ako povinnú položku, zamestnávateľ ho môže zahrnúť do svojho interného predpisu o tvorbe a použití sociálneho fondu. Tento predpis by mal jasne definovať zásady, účely, komu a za akých podmienok sa príspevok poskytuje.

Možnosti čerpania sociálneho fondu

- Stravovanie: Zamestnávateľ prispieva na stravovanie podľa § 152 ods. 3 ZP. Zo SF môže zamestnávateľ poskytnúť zamestnancom ďalší príspevok na stravovanie, ktorý nie je limitovaný.

- Rekreácia a služby: Zamestnávateľ môže poskytnúť príspevok na individuálnu alebo podnikovú rekreáciu a na služby. Konkrétne druhy služieb na regeneráciu, na ktoré sa bude u zamestnávateľa prispievať zo SF, by mali byť predmetom dohody v kolektívnej zmluve alebo vo vnútornom predpise (napríklad masérske služby, kaderníctvo, služby kúpeľných zariadení, rehabilitačné pobyty).

- Finančná výpomoc a pôžičky: Zamestnávateľ môže poskytnúť zamestnancovi zo SF peňažné prostriedky vo forme návratnej alebo nenávratnej pôžičky, finančnú výpomoc, ak sa zamestnanec dostane do ťažkej životnej situácie.

- Doplnkové dôchodkové sporenie (DDS): Zamestnávateľ môže zo SF prispievať zamestnancovi na DDS, okrem príspevku na DDS, ktorý je zamestnávateľ povinný platiť podľa osobitného predpisu.

- Príspevok na dopravu: Podľa § 7 ods. 5 ZSF, ak nie je v kolektívnej zmluve dohodnutý ďalší prídel podľa § 3 ods. 1 písm. b) bod 1 ZSF, zamestnávateľ je povinný poskytnúť príspevok z ďalšieho prídelu do SF tvoreného najviac vo výške podľa § 3 ods. 1 písm. b) bod 1 ZSF na kompenzáciu výdavkov na dopravu do zamestnania a späť.

Daňové a odvodové aspekty sociálneho fondu

Pre zamestnávateľa sú povinný prídel do sociálneho fondu a ďalší prídel do sociálneho fondu (spolu najviac 1,5 % z hrubých miezd) daňovým výdavkom.

U zamestnancov sú vo všeobecnosti príjmy z prostriedkov sociálneho fondu súčasťou zdaniteľnej mzdy, avšak výnimkou sú tie plnenia, ktoré podľa zákona č. 595/2003 Z. z. o dani z príjmov nie sú predmetom dane z príjmov alebo sú oslobodené od dane z príjmov. Plnenia zo sociálneho fondu, či už ide o peňažné alebo nepeňažné plnenia, teda môžu byť zdaniteľné aj nezdaniteľné.

Príklady zdaňovania a odvodov

- Príspevok na rekreáciu: Podľa znenia zákona o dani z príjmov je oslobodená suma príspevku v súlade s § 152a Zákonníka práce. Musia byť teda splnené podmienky a výška príspevku na rekreáciu v sume 55 % oprávnených výdavkov, najviac však v sume 275 eur za kalendárny rok. Ak zamestnávateľ zo sociálneho fondu poskytne príspevok nad tento stanovený rozsah, táto časť príspevku bude u zamestnanca podliehať zdaneniu a odvodom.

- Sociálna výpomoc: Pri posudzovaní povinnosti zdaňovania u zamestnanca je dôležitý konkrétny účel sociálnej výpomoci. Napríklad, sociálna výpomoc z dôvodu dočasnej pracovnej neschopnosti zamestnanca, ktorej nepretržité trvanie prekročí prevažnú časť zdaňovacieho obdobia, poskytovaná z prostriedkov sociálneho fondu, vyplatená v úhrnnej výške najviac 2 000 eur za zdaňovacie obdobie len od jedného zamestnávateľa, je oslobodená od dane.

- Príspevky na doplnkové dôchodkové sporenie: Z pohľadu zamestnanca predstavujú príspevky na doplnkové dôchodkové sporenie platené zamestnávateľom jeho nepeňažný príjem, ktorý podlieha zdaňovaniu.

Prípadové štúdie - Zdaňovanie sociálnej výpomoci

Príklad 1: Dlhodobá PN a sociálna výpomoc

Zamestnankyňa je na dlhodobej PN od 12.2.2024. Dňa 20.1.2025 požiadala o sociálnu nenávratnú výpomoc zo sociálneho fondu z dôvodu dlhodobej PN, ktorá jej bola schválená vo výške 250 €. PN-ku ukončila 10.2.2025. Ak nepretržité trvanie práceneschopnosti v čase vyplatenia sociálnej výpomoci prekročí prevažnú časť zdaňovacieho obdobia, suma bude od dane oslobodená. Za splnenie podmienky nepretržitosti sa považuje aj to, ak dočasná pracovná neschopnosť začala v predchádzajúcom zdaňovacom období, pričom do prevažnej časti zdaňovacieho obdobia sa započítava aj obdobie nepretržitého trvania dočasnej pracovnej neschopnosti z predchádzajúceho zdaňovacieho obdobia.

Príklad 2: Mesačné príspevky zo SF a PN

Ak zamestnávateľ vypláca príspevok zo SF mesačne a za kratšie obdobie ako je 6 mesiacov (príspevok zo SF je riadne zdanený) a v čase, keď zamestnanec splní podmienku nepretržitého trvania dočasnej pracovnej neschopnosti a prekročí v jej trvaní prevažnú časť roka už nemá príspevok zo SF vyplácaný, je potrebné posúdiť, či nepretržité trvanie práceneschopnosti v čase vyplatenia sociálnej výpomoci v roku 2025 presiahne prevažnú časť zdaňovacieho obdobia. Ak áno, suma vo výške najviac 2 000 eur bude od dane oslobodená. Ak takáto výpomoc bola vyplácaná v roku 2024, bola zdaniteľným príjmom (ak práceneschopnosť nepresiahla prevažnú časť zdaňovacieho obdobia). Zamestnávateľ by v internom predpise mal stanoviť zásady tvorby a použitia sociálneho fondu, v ktorom určí na aké účely, komu a za akých podmienok sa poskytne príspevok zo sociálneho fondu.

Príklad 3: Sociálna výpomoc od viacerých zamestnávateľov

Sociálna pomoc na uvedené účely môže byť poskytnutá len jedným zamestnávateľom. Tento zamestnávateľ v prípade vystavenia potvrdenia zamestnancovi uvedený príspevok uvádza v Potvrdení o zdaniteľných príjmoch na r. 06. Zamestnávateľ vykonávajúci ročné zúčtovanie v prípade, že poskytnutá pomoc presiahne 2 000 eur, do základu dane zahrnie sumu presahujúcu oslobodenú hranicu príjmu, resp. si túto sumu zahrnie zamestnanec pri podaní daňového priznania.

Príklad 4: Úmrtie blízkej osoby

Ak zamestnávateľ poskytne sociálnu výpomoc z dôvodu úmrtia blízkej osoby žijúcej v domácnosti zamestnanca (alebo v prípade úmrtia zamestnanca), ktorá je poskytovaná z prostriedkov sociálneho fondu je oslobodená podľa § 5 ods. 7 písm. l) zákona o dani z príjmov, a to v úhrnnej výške najviac 2 000 eur za zdaňovacie obdobie len od jedného zamestnávateľa, pričom, ak takáto sociálna výpomoc presiahne v zdaňovacom období 2 000 eur, do základu dane (čiastkového základu dane) sa zahrnie len sociálna výpomoc nad takto ustanovenú sumu. Zamestnávateľ by si mal v internom predpise stanoviť zásady tvorby a použitia sociálneho fondu, v ktorom určí na aké účely, komu a za akých podmienok sa poskytne príspevok zo sociálneho fondu. Ak by boli poskytované tieto finančné prostriedky z iných zdrojov, ako je sociálny fond, nebola by splnená podmienka pre oslobodenie v súlade s § 5 ods. 7 písm. l) zákona o dani z príjmov.

Dôležité aspekty príspevku pri narodení dieťaťa

- Nezávislosť od štátnej dávky: Príspevok pri narodení dieťaťa vyplácaný zo sociálneho fondu neovplyvňuje vyplácanie štátnej dávky materské.

- Interný predpis: Zamestnávateľ by mal v internom predpise stanoviť zásady tvorby a použitia sociálneho fondu, v ktorom určí na aké účely, komu a za akých podmienok sa poskytne príspevok zo sociálneho fondu.

Žiadosť o príspevok zo sociálneho fondu

Zákon neustanovuje pre zamestnanca povinnosť požiadať zamestnávateľa o vyplatenie príspevku zo sociálneho fondu. Nie je však vylúčené, že v rámci prijatých zásad sa výplata niektorého z príspevkov podmieni aj žiadosťou zamestnanca, napr. v prípade, ak by bolo dohodnuté poskytnutie sociálnej výpomoci zamestnancovi, ktorý sa nečakane ocitol v zložitej finančnej situácii.

V prípade, že podľa dohodnutých zásad použitia prostriedkov sociálneho fondu zamestnancovi vznikol právny nárok na príspevok z vecne vymedzených dôvodov bez podmienky predloženia žiadosti (napr. podľa § 152 Zákonníka práce, ale aj podľa iných právnych predpisov), zamestnávateľ by mal príspevok poskytnúť aj bez žiadosti zamestnanca.

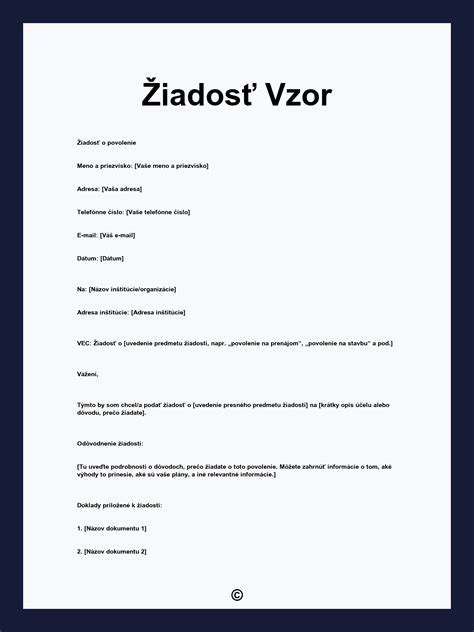

Vzor žiadosti o príspevok zo sociálneho fondu

Vzor žiadosti o príspevok zo sociálneho fondu by mal obsahovať nasledovné údaje:

- Meno a priezvisko zamestnanca

- Pracovná pozícia

- Dátum podania žiadosti

- Dôvod žiadosti (napr. žiadosť o sociálnu výpomoc z dôvodu dlhodobej PN)

- Výška požadovaného príspevku

- Spôsob vyplatenia (napr. na bankový účet)

Príklad žiadosti:

VEC: Žiadosť o príspevok zo sociálneho fondu

Týmto Vás žiadam o poskytnutie príspevku zo sociálneho fondu z dôvodu (uveďte dôvod žiadosti). Žiadam o vyplatenie príspevku na môj bankový účet číslo: (uveďte číslo účtu).

S pozdravom,

(Meno a priezvisko zamestnanca)

Príspevok pri narodení dieťaťa od štátu a obce

Okrem príspevku zo sociálneho fondu poskytujú príspevok pri narodení dieťaťa aj štát a niektoré obce.

Štátny príspevok pri narodení dieťaťa

Príspevok pri narodení dieťaťa je štátna sociálna dávka, ktorou štát prispieva na pokrytie výdavkov spojených so zabezpečením nevyhnutných potrieb novorodenca. Oprávnenou osobou na uplatnenie nároku na príspevok je prednostne matka dieťaťa. Žiadosť o príspevok pri narodení dieťaťa si oprávnená osoba uplatňuje na úrade práce, sociálnych vecí a rodiny, oddelení štátnych sociálnych dávok, príslušnom podľa miesta jej trvalého pobytu. Ak sa súčasne narodí viac detí, nárok na príspevok vzniká na každé dieťa. Informácie o narodení dieťaťa budú automaticky dostupné z registra fyzických osôb.

V súčasnosti je výška príspevku 829,86 eur a dostanete ho v prípade, ak ide o vaše dieťa narodené z prvého až štvrtého pôrodu. Ak sa vám súčasne narodilo viac detí, suma príspevku sa zvyšuje o 75,69 eur na každé dieťa. Príspevok vám vyplatia do 60 dní od narodenia dieťaťa, a to na bankový účet matky. Číslo bankového účtu, na ktorý si prajete vyplatiť príspevok pri narodení dieťaťa, môžete úradu práce, sociálnych vecí a rodiny oznámiť pred pôrodom.

Obecný príspevok pri narodení dieťaťa

Okrem úradu práce, sociálnych vecí a rodiny poskytujú jednorazový príspevok pri narodení dieťaťa aj niektoré mestá či obce. Tento príspevok vám ale nevyplatia automaticky, musíte si ho po pôrode sami vybaviť. Napríklad, Mestská časť Bratislava-Nové Mesto ponúka rodičom novorodencov možnosť požiadať o jednorazový finančný príspevok pri narodení dieťaťa vo výške 100€. Podmienky na získanie príspevku sú: matka alebo otec musia mať nahlásený trvalý pobyt v mestskej časti Bratislava-Nové Mesto minimálne 1 rok pred narodením dieťaťa a žiadosť je možné podať do 1 roku veku dieťaťa.

Ďalšie príspevky od štátu pre novopečených rodičov

Existujú aj ďalšie príspevky od štátu, na ktoré máte ako novopečení rodičia právo. Tie sa však nepriznávajú automaticky a je potrebné, aby ste si ich po pôrode sami vybavili.

- Daňový bonus na dieťa: Viete si ho uplatniť na každé nezaopatrené a vyživované dieťa, a to mesačne u zamestnávateľa alebo ročne v daňovom priznaní.

- Rodičovský príspevok: Rodič si ho môže uplatniť hneď po narodení dieťaťa, ak nemá nárok na materské. Vypláca sa do troch rokov veku dieťaťa (prípadne do šiestich rokov, ak má dlhodobo nepriaznivý zdravotný stav). Príspevok je od 1. 8. 2023 vo výške 345,20 eur, ak rodič nepoberal materské, a vo výške 473,30 eur, ak na dieťa, na ktoré žiada rodičovský príspevok, poberal aj materské.

- Príspevok na viac súčasne narodených detí: Je to dávka, ktorou štát prispieva raz za rok na zvýšené výdavky súvisiace so starostlivosťou o trojčatá, štvorčatá, prípadne viacerčatá. Príspevok sa týka aj rodičov, ktorým sa narodia opakovane dvojčatá v priebehu dvoch rokov. Poskytuje sa v sume 110,36 eur.

- Otcovská dovolenka: Otec môže využiť 2 týždne otcovskej dovolenky v období šiestich týždňov po narodení dieťaťa. Podmienkou je, aby získal minimálne 270 dní nemocenského poistenia v posledných dvoch rokoch pred uplatnením nároku.

Praktické rady pre rodičov po narodení dieťaťa

- Dohoda o mene a priezvisku dieťaťa: Najneskôr druhý deň po narodení dieťaťa by obaja rodičia mali pred zdravotníckym pracovníkom podpísať dokument „Dohoda o mene a priezvisku dieťaťa“.

- Návšteva pediatra: Správu o novorodencovi zaneste pediatrovi do 3 dní od prepustenia z pôrodnice. Pediatra by ste mali navštíviť do troch dní od prepustenia z pôrodnice. Mali by ste s ním uzatvoriť „Dohodu o poskytovaní všeobecnej ambulantnej starostlivosti“. Ideálne bude, ak si ho vyberiete ešte pred pôrodom. V pôrodnici totiž budú od vás vyžadovať jeho kontaktné údaje.

- Zdravotná poisťovňa: Vaše dieťatko bude automaticky prihlásené do rovnakej zdravotnej poisťovne, akú má matka. Ak vám takáto „zdedená“ poisťovňa pre vaše dieťa nevyhovuje, môžete ho prehlásiť kedykoľvek do inej. Keď chcete, aby bolo v inej poisťovni už od nasledujúceho roku (od 1. 1. 2025), musíte o zmenu požiadať do konca septembra.

- Sociálna poisťovňa: Rodný list už nemusíte posielať ani do Sociálnej poisťovne - táto povinnosť sa zrušila. Rovnako už po pôrode nemusíte vybavovať ani dôchodkové poistenie. Výnimkou je prípad, keď nemáte nárok na materské či rodičovský príspevok a nie ste ani zamestnaná či povinne poistená ako SZČO. Aj v takýchto prípadoch môže za vás počas starostlivosti o dieťa platiť dôchodkové poistenie štát, a to odo dňa narodenia dieťaťa, ale musíte sa na toto poistenie prihlásiť sama.

- Trvalý pobyt: Ak sa vám dieťa narodilo na Slovensku, je mu automaticky pridelený rovnaký trvalý pobyt, ako má matka dieťaťa.

- Správca bytového domu: Ak bývate v bytovom dome, príchod ďalšieho obyvateľa bytu by ste mali nahlásiť správcovi - upraví počet osôb v domácnosti a platby do spoločného fondu.

- Cestovné doklady: Ak potrebujete vycestovať, už aj dieťa musí mať vlastný cestovný pas. Výhodou občianskeho preukazu pre deti je, že je lacnejší ako cestovný pas.