Vykazovanie a platenie preddavkov na verejné zdravotné poistenie patrí medzi základné povinnosti zamestnávateľa ako platiteľa poistného. V nasledujúcom článku nájdete základné informácie pre zamestnávateľa ako platiteľa poistného na verejné zdravotné poistenie, pomenovanie základných pojmov a ich použitie v praxi pri výpočte a vykazovaní preddavkov a poistného na zdravotné poistenie s uvedením na konkrétnych príkladoch. Zameriame sa na obdobie od 1. januára 2011, keď nastalo viacero zmien, ktoré mali výrazný dosah tak na vykazovanie údajov o zdravotnom poistení, ako aj na plnenie oznamovacích povinností zamestnávateľa. Budú tu zahrnuté aj dôležité informácie o novinkách a zmenách v oblasti zdravotného poistenia, ktoré boli ustanovené novelou č. 250/2011 Z. z. zákona č. 580/2004 Z. z. o zdravotnom poistení (s účinnosťou od 1. 8. 2011) a vyhláškou MZ SR č. 130/2012 Z. z. o podrobnostiach o vykazovaní preddavkov na poistné na verejné zdravotné poistenie.

Základné pojmy a definícia zamestnanca

Podľa § 11 ods. 3 zákona č. 580/2004 Z. z. o zdravotnom poistení (ďalej len ZZP) je zamestnancom na účely zdravotného poistenia každý poistenec, ktorý vykonáva činnosť, z ktorej má právo na príjem zo závislej činnosti podľa § 5 zákona č. 595/2003 Z. z. Fyzická osoba sa však na účely zákona o zdravotnom poistení nepovažuje za zamestnanca v dňoch, v ktorých nepoberá príjem zo zárobkovej činnosti podľa § 10b ods. 1 písm. a) alebo v ktorých nie je fyzickou osobou podľa § 11 odseku 7 písm. m) a s) ZZP (napríklad v období nároku na nemocenské po uplynutí podporného obdobia alebo v prípade ošetrovného po uplynutí 10. dňa). Novelou č. 499/2010 Z. z. zákona č. 580/2004 Z. z. bol zavedený nový pojem „zárobková činnosť“. Do zárobkovej činnosti patrí aj činnosť vyplývajúca z právneho vzťahu, ktorý zakladá právo na vyplatenie podielov na zisku.

Definícia zamestnanca v rôznych obdobiach

- Obdobie od 1. 1. 2011 do 30. 4. 2011: Zamestnancom je fyzická osoba, ktorá vykonáva zárobkovú činnosť uvedenú v § 10b ods. 1 písm. a) a ods. 2 a 3 zákona č. 580/2004 Z. z. o zdravotnom poistení v znení neskorších predpisov a má nárok na príjem zo závislej činnosti podľa § 5 ods. 1 písm. a) až h), ods. 2 a 3 zákona č. 595/2003 Z. z. V tomto období fyzická osoba nie je zamestnancom v tom kalendárnom mesiaci, v ktorom nepoberá príjem zo závislej činnosti.

- Obdobie od 1. 5. 2011 do 31. 7. 2011: Zamestnancom je fyzická osoba, ktorá vykonáva zárobkovú činnosť uvedenú v § 10b ods. 1 písm. a) a ods. 2 a 3 a má nárok na príjem zo závislej činnosti podľa § 5 ods. 1 písm. a) až h), ods. 2 a 3 zákona č. 595/2003 Z. z.

Príklad: Neplatené voľno a status zamestnanca

Zamestnankyňa Eva čerpala v období od 4. 4. 2011 do 29. 4. 2011 neplatené voľno. Dňa 1. 4. 2011 bola v práci a za tento jeden deň jej bola vyplatená pomerná časť mzdy. Podľa definície zamestnanca, platnej v období od 1. 1. 2011 do 30. 4. 2011, sa pani Eva za celý mesiac apríl považuje za zamestnanca na účely zdravotného poistenia, pretože príjem poberala, hoci len za jeden deň.

Tá istá zamestnankyňa Eva si zobrala neplatené voľno ešte 8. 7. 2011 (piatok). V zmysle definície zamestnanca platnej od 1. 5. 2011 sa pani Eva nepovažuje za zamestnanca len jeden deň, t. j. 8. 7. 2011 (kedy počas neplateného voľna nepoberala žiaden príjem), a je povinná sa sama zaregistrovať v zdravotnej poisťovni a zaplatiť na tento deň preddavky na zdravotné poistenie ako tzv. samoplatiteľ (to neplatí, ak je na tento deň registrovaná v zdravotnej poisťovni ako poistenec štátu, príp. ako samostatne zárobkovo činná osoba). Zamestnávateľ je povinný na základe tlačiva „Oznámenie o zmene platiteľa poistného“ oznámiť do príslušnej zdravotnej poisťovne koniec kategórie „2“ - zamestnanec: 7. 7. a začiatok kategórie „2“ - zamestnanec: 9. 7.

Súbeh právnych vzťahov a zdravotné poistenie

Podľa § 29b ods. 3 ZZP, ak je osoba považovaná za zamestnanca u zamestnávateľa z viacerých dôvodov, posudzuje sa, akoby bola zamestnancom u tohto zamestnávateľa iba raz.

Príklad: Konateľ a zamestnanec

Pán Tomáš je od 1. 1. 2011 konateľom spoločnosti a za výkon tejto funkcie má pravidelne každý mesiac vyplatenú odmenu 500 € (z nákladov spoločnosti). Dňa 1. 9. 2011 uzavrel s tou istou spoločnosťou pracovný pomer na pracovnú pozíciu „riaditeľ obchodného úseku“. Z dôvodu založenia pracovného pomeru sa pán Tomáš tiež považuje za zamestnanca na účely zdravotného poistenia a z vyplatenej mzdy 1 000 € sa budú odvádzať preddavky na zdravotné poistenie. Organizácia ako platiteľ preddavkov na poistné však p. Tomáša vykáže vo výkaze preddavkov iba raz ako zamestnanca, napriek tomu, že jeho príjem sa skladá z odmeny konateľa aj mzdy riaditeľa.

Čo robiť, keď pacient s demenciou už nevie udeliť informovaný súhlas?

Zmeny v zárobkovej činnosti od 1. 1. 2011

Od 1. 1. 2011 bol okruh príjmov, z ktorých sa platí poistné na zdravotné poistenie, rozšírený. Do zárobkovej činnosti patria aj:

- príjem z podnikania a z inej samostatnej zárobkovej činnosti podľa § 6 ZDP (okrem príjmov z prenájmu podľa § 6 ods. 3 ZDP a príjmov z výkonu činnosti osobného asistenta podľa § 20 zákona č. 447/2008 Z. z.)

- podiely na zisku vyplatené podľa § 3 ods. 2 písm. c) a § 5 ods. 7 písm. i) ZDP.

Podľa prechodného ustanovenia § 36 ods. 12 ZZP povinnosť platiť poistné na verejné zdravotné poistenie sa vzťahuje na podiely na zisku vyplácané zo zisku dosiahnutého v účtovnom období, ktoré sa začalo po účinnosti tohto zákona, teda až zo zisku dosiahnutého za účtovné obdobie roku 2011 a neskôr.

Oznamovacia povinnosť pri podieloch na zisku a príjmoch osobného asistenta

Dňa 15. 4. 2012 nadobudla účinnosť vyhláška č. 130/2012 Z. z. o podrobnostiach o vykazovaní preddavkov na poistné na verejné zdravotné poistenie. Ustanovenie § 13 ods. 6 tejto vyhlášky zavádza novú oznamovaciu povinnosť, podľa ktorej je poistenec povinný oznámiť zdravotnej poisťovni, ktorá je príslušná na vykonanie ročného zúčtovania poistného za rok 2011, okrem výšky príjmov z podielov na zisku aj výšku príjmov z výkonu činnosti osobného asistenta dosiahnutých za zdaňovacie obdobie roku 2011 (konkrétne rozdiel príjmov a výdavkov z výkonu činnosti osobného asistenta), a to najneskôr do konca mája 2012. Tento druh oznamovacej povinnosti je určený na to, aby poisťovňa pri vykonaní ročného zúčtovania poistného za rok 2011 nezahrnula do vymeriavacieho základu na výpočet poistného aj príjmy z výkonu činnosti osobného asistenta, z ktorých sa poistné na verejné zdravotné poistenie neplatí.

Vymeriavací základ a sadzby poistného

Vymeriavací základ zamestnanca a zamestnávateľa

Vymeriavací základ zamestnávateľa na účely platenia poistného na zdravotné poistenie je vymeriavací základ jeho zamestnanca. Od 1. 1. 2011 (t. j. prvýkrát pri spracovaní miezd za mesiac január 2011) zamestnanec a tiež zamestnávateľ nemá stanovený minimálny základ. Vymeriavací základ sa zaokrúhľuje na najbližší eurocent nadol. Vymeriavací základ je najviac 36-násobok priemernej mesačnej mzdy zamestnanca v hospodárstve SR zistenej ŠÚ SR za kalendárny rok, ktorý dva roky predchádza rozhodujúcemu obdobiu; pre rok 2012 je vo výške 2 307 €.

Ročné zúčtovanie poistného

Zdravotné poistenie sa platí preddavkami na poistné, ktoré sa po uplynutí kalendárneho roka zúčtovávajú v ročnom zúčtovaní poistného. Preddavky v mesačnej perióde za zamestnanca vypočíta a odvádza zamestnávateľ. Splatnosť preddavkov na poistné za zamestnanca a za zamestnávateľa je v deň, ktorý je určený na výplatu príjmov. Ak je výplata príjmov zamestnancov rozložená pre jednotlivé organizačné útvary na rôzne dni, splatnosť preddavkov je v deň poslednej výplaty príjmov. Zamestnávateľ je povinný príslušnej zdravotnej poisťovni (ďalej len ZP) doručiť výkaz za daný kalendárny mesiac do troch dní odo dňa splatnosti ním odvádzaného preddavku na poistné.

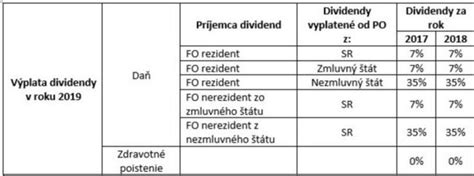

Vymeriavací základ z podielov na zisku

Poistenec (zamestnanec, poistenec štátu, samostatne zárobkovo činná osoba, samoplatiteľ) má povinnosť platiť poistné aj z „podielov na zisku“. Táto novinka bola zavedená novelou zákona č. 499/2010 Z. z. s účinnosťou od 1. 1. 2011. Vymeriavacím základom z podielov na zisku (najskôr podielov na zisku za rok 2011) je príjem, ktorý presiahne minimálny základ podľa § 13 ods. 10 ZZP (44,2 % z priemernej mesačnej mzdy spred dvoch rokov); do vymeriavacieho základu pre výpočet poistného z podielov na zisku zahrnie zdravotná poisťovňa len príjem nad takto zákonom stanovenú sumu. Sadzba poistného z podielov na zisku je 10 % z vymeriavacieho základu (ak ide o osobu so zdravotným postihnutím, sadzba poistného je 5 %), pričom vymeriavací základ je príjem, ktorý bol dosiahnutý v rozhodujúcom období a ktorý presiahne sumu minimálneho základu podľa § 13 ods. 10 ZZP.

Pre ilustráciu výpočtu poistného z podielov na zisku si pozrime príklad:

| Popis | Suma |

|---|---|

| Zamestnanec Jozef v pracovnom pomere, bez účasti na základnom imaní, bude mať v mesiaci marec 2012 vyplatený podiel na zisku (rozdelenie zisku z r. 2011) | 639,89 € |

| Minimálny základ podľa § 13 ods. 10 ZZP (44,2% z priemernej mzdy 786,75 €) | 347,79 € |

| Vymeriavací základ pre odvod poistného z podielov na zisku (639,89 € - 347,79 €) | 292,10 € |

| Poistné (292,10 € * 10%) | 29,21 € |

Oslobodené príjmy od platenia zdravotného poistenia

Príjmy, ktoré nie sú predmetom odvodu na verejné zdravotné poistenie

Predmetom dane a ani odvodu na verejné zdravotné poistenie nie sú okrem iného:

- prijatá náhrada oprávnenej osoby podľa osobitných predpisov, príjem získaný vydaním, darovaním alebo dedením nehnuteľnosti, bytu, nebytového priestoru alebo ich častí (ďalej len "nehnuteľnosť") alebo hnuteľnej veci, práva alebo inej majetkovej hodnoty okrem príjmu z neho plynúceho a okrem darov poskytnutých v súvislosti s výkonom činnosti podľa § 5 alebo § 6,

- úver a pôžička,

- podiel člena pozemkového spoločenstva s právnou subjektivitou na výnosoch a na majetku určenom na rozdelenie medzi členov pozemkového spoločenstva s právnou subjektivitou,

- daň z pridanej hodnoty uplatnená v cene tovaru alebo služby, ak ide o platiteľa tejto dane,

- cestovná náhrada poskytovaná v súvislosti s výkonom závislej činnosti do výšky, na ktorú vznikne zamestnancovi nárok podľa osobitných predpisov, okrem vreckového poskytovaného pri zahraničnej pracovnej ceste,

- nepeňažné plnenie vo výške hodnoty poskytovaných osobných ochranných pracovných prostriedkov podľa osobitných predpisov, osobných hygienických prostriedkov a pracovného oblečenia (napr. pracovné odevy, uniformy) vrátane ich udržiavania alebo suma, ktorou zamestnávateľ uhrádza zamestnancovi preukázané výdavky vynaložené na tieto účely,

- hodnota poskytovaných rekondičných pobytov, rehabilitačných pobytov, kondičných rehabilitácií a preventívnej zdravotnej starostlivosti v prípadoch a za podmienok ustanovených osobitným predpisom.

Príjmy oslobodené od platenia odvodu na verejné zdravotné poistenie

- suma vynaložená zamestnávateľom na doškoľovanie zamestnanca, ktoré súvisí s činnosťou alebo s podnikaním zamestnávateľa; toto oslobodenie sa nevzťahuje na sumy vyplácané zamestnancovi ako náhrada za ušlý zdaniteľný príjem,

- hodnota stravy poskytovanej zamestnávateľom zamestnancovi na spotrebu na pracovisku alebo v rámci stravovania zabezpečovaného prostredníctvom iných subjektov a finančný príspevok na stravovanie poskytovaný podľa osobitného predpisu, ak zamestnanec na základe lekárskeho potvrdenia od špecializovaného lekára zo zdravotných dôvodov nemôže využiť žiadny zo spôsobov stravovania zamestnancov zabezpečených zamestnávateľom,

- poistné na verejné zdravotné poistenie, poistné na sociálne poistenie, poistné na sociálne zabezpečenie a príspevky na starobné dôchodkové sporenie podľa osobitného predpisu alebo poistné a príspevky na zahraničné poistenie rovnakého druhu, ktoré je povinný platiť zamestnávateľ za zamestnanca,

- náhrada príjmu a príplatok k náhrade príjmu pri dočasnej pracovnej neschopnosti poskytovaná zamestnávateľom svojmu zamestnancovi podľa osobitného predpisu,

- podiel na zisku vyplatený obchodnou spoločnosťou alebo družstvom zamestnancovi bez účasti na základnom imaní tejto spoločnosti alebo družstva.

Ďalšie oslobodené príjmy od odvodu na verejné zdravotné poistenie

- dávky, podpory a služby z verejného zdravotného poistenia, individuálneho zdravotného poistenia, sociálneho poistenia, nemocenského zabezpečenia a úrazového zabezpečenia, dôchodky zo starobného dôchodkového sporenia vrátane plnenia z tohto sporenia podľa osobitného predpisu a plnenia z povinného zahraničného poistenia rovnakého druhu,

- dávka a príspevky na zabezpečenie základných životných podmienok a riešenie hmotnej núdze, sociálne služby, peňažné príspevky na kompenzáciu sociálnych dôsledkov ťažkého zdravotného postihnutia štátne dávky a štátne sociálne dávky upravené osobitnými predpismi a ďalšie sociálne dávky,

- príplatok k náhrade príjmu, príplatok k nemocenskému, príplatok k podpore pri ošetrovaní člena rodiny, príplatok k peňažnej pomoci v materstve a príplatok k dôchodku vrátane príplatku za výkon funkcie sudcu, sudcu ústavného súdu a prokurátora poskytované podľa osobitných predpisov.

Odpočítateľná položka na verejné zdravotné poistenie (OP)

Odpočítateľná položka na verejné zdravotné poistenie (OP) sa uplatňuje u zamestnanca, ktorý vykonáva zárobkovú činnosť v pracovnom pomere, štátnozamestnaneckom pomere, služobnom pomere alebo obdobnom pracovnom vzťahu a jeho príjem z uvedenej zárobkovej činnosti je nižší ako 570 Eur. S účinnosťou od 1. januára 2018 sa ukončuje uplatňovanie odpočítateľnej položky na vymeriavací základ zamestnávateľa. Preddavok na poistné za zamestnávateľa sa od 01.01.2018 vypočítava z položky mesačného výkazu „Celková výška príjmu“.

Výpočet a uplatňovanie OP

Spresnenie výpočtu odpočítateľnej položky sa týka len výpočtu odpočítateľnej položky v ročnom zúčtovaní poistného na verejné zdravotné poistenie. Novelizované znenie § 13a zákona č. 580/2004 Z. z. Uvedenou zmenou dochádza k spresneniu výpočtu v špecifických prípadoch, keď príjem zamestnanca prevyšuje minimálnu mzdu a nebol zamestnancom celý rok. Popri existujúcom výpočte sa použije aj doplňujúci výpočet (§13a ods. 4 písm. b)), v ktorom sa odpočítateľná položka upravená podľa § 13a ods. 3 bude znižovať o dvojnásobok časti vymeriavacieho základu podľa § 13a ods. 1 presahujúci odpočítateľnú položku upravenú podľa §13a ods. Ako výsledná odpočítateľná položka sa použije tá, ktorá bude nižšia (tzn. porovná sa výpočet podľa §13a ods.4 písm. a) s výpočtom podľa § 13a ods. 4 písm. b)).

Čo robiť, keď pacient s demenciou už nevie udeliť informovaný súhlas?

Povinnosti zamestnanca pri uplatňovaní OP

Nárok na uplatnenie OP nie je automatický, zamestnanec musí písomne požiadať svojho zamestnávateľa o uplatnenie OP na uvedenom tlačive. Bez podpísaného oznámenia nie je možné uplatniť OP na mesačnej báze. Zamestnanec, ktorý má nárok na uplatnenie odpočítateľnej položky je povinný písomne oznámiť zamestnávateľovi do 8 dní odo dňa vzniku pracovného pomeru, štátnozamestnaneckého pomeru, služobného pomeru alebo obdobného pracovného vzťahu uplatnenie nároku na odpočítateľnú položku. Rovnako má povinnosť oznámiť do 8 dní aj zmenu resp. zánik tohto nároku.

Nový kód „2P“

Na základe metodického usmernenia Úradu pre dohľad nad zdravotnou starostlivosťou došlo k doplneniu nového kódu „2P“. Tento kód sa používa v rámci mesiaca, ak zamestnanec nebol zamestnancom počas celého mesiaca, OP sa alikvotne kráti podľa počtu kalendárnych dní mesiaca, kedy bol zamestnancom [dni kedy bol zamestnanec považovaný za osobu podľa § 11 ods. 7 písm. m) a s) zákona č. 580/2004 Z. z. V súvislosti s uplatňovaním OP v rámci mesiaca, je potrebné uviesť, že v rámci ročného zúčtovania poistného na verejné zdravotné poistenie sa posudzujú všetky príjmy za daný rok (vymeriavacie základy podľa § 13 zákona č. 580/2004 Z. z. o zdravotnom poistení) a v závislosti od dosiahnutých príjmov sa v rámci ročného zúčtovania poistného môže zmeniť výška nároku na OP resp. zamestnanec môže stratiť nárok na odpočítateľnú položku.