Článok sa zaoberá problematikou regresného nároku zdravotnej poisťovne (ZP), jeho podmienkami a rôznymi aspektmi, ktoré s ním súvisia. Cieľom je poskytnúť komplexný pohľad na túto oblasť, s dôrazom na judikatúru a právne predpisy Slovenskej republiky.

Úvod do problematiky regresného nároku

Regresný nárok zdravotnej poisťovne predstavuje právo poisťovne uplatniť si voči tretej osobe nárok na úhradu nákladov, ktoré vynaložila na zdravotnú starostlivosť poskytnutú poistencovi, ak túto starostlivosť potreboval v dôsledku zavinenia tretej osoby. Tento nárok je upravený v § 42 ods. 4 písm. a) zákona č. 577/2004 Z.z. o rozsahu zdravotnej starostlivosti uhrádzanej na základe verejného zdravotného poistenia a o úhradách za zdravotnú starostlivosť.

Právo postihu (tzv. regresné právo), ktorým je v danom prípade právo zdravotnej poisťovne uplatniť si voči tretej osobe nárok na úhradu nákladov za poskytnutú zdravotnú starostlivosť, je hmotnoprávnym nárokom ZP.

Základné podmienky vzniku regresného nároku

Na to, aby zdravotnej poisťovni vznikol regresný nárok, musia byť splnené nasledovné podmienky:

- Poskytnutie zdravotnej starostlivosti poistencovi: Muselo dôjsť k poskytnutiu zdravotnej starostlivosti osobe, ktorá je poistencom danej zdravotnej poisťovne.

- Vznik škody na zdraví poistenca: Poistenec musel utrpieť škodu na zdraví, ktorá si vyžiadala poskytnutie zdravotnej starostlivosti.

- Príčinná súvislosť medzi protiprávnym konaním tretej osoby a vznikom škody: Medzi protiprávnym konaním tretej osoby a vznikom škody na zdraví poistenca musí existovať priama príčinná súvislosť. To znamená, že škoda na zdraví musela vzniknúť v dôsledku tohto protiprávneho konania.

- Zavinenie tretej osoby: Škoda na zdraví poistenca musí byť spôsobená zavineným protiprávnym konaním tretej osoby. Zavinenie môže byť úmyselné alebo z nedbanlivosti.

Protiprávne konanie ako základ regresného nároku

Pre vznik regresného nároku je nevyhnutné, aby škoda bola spôsobená protiprávnym konaním. V kontexte náhrady škody za nesprávne poskytnutú zdravotnú starostlivosť sa protiprávnym konaním rozumie porušenie právnych predpisov alebo povinností, ktoré sa vzťahujú na poskytovanie zdravotnej starostlivosti.

Spoluzavinenie poškodeného a jeho vplyv na regresný nárok

V prípadoch náhrady škody za nesprávne poskytnutú zdravotnú starostlivosť je často relevantná otázka spoluzavinenia poškodeného. Súdy pri posudzovaní spoluzavinenia zohľadňujú všetky okolnosti prípadu a mieru, akou poškodený prispel k vzniku škody.

Uplatňovanie regresného nároku v praxi

Zdravotná poisťovňa si uplatňuje regresný nárok voči osobe, ktorá spôsobila škodu na zdraví poistenca, a to písomnou výzvou na zaplatenie. Ak osoba, ktorá škodu spôsobila, nárok neuzná alebo ho v stanovenej lehote nezaplatí, zdravotná poisťovňa sa môže domáhať svojho nároku súdnou cestou.

V súdnom konaní je zdravotná poisťovňa povinná preukázať splnenie všetkých podmienok pre vznik regresného nároku, t.j. poskytnutie zdravotnej starostlivosti poistencovi, vznik škody na zdraví poistenca, príčinnú súvislosť medzi protiprávnym konaním tretej osoby a vznikom škody a zavinenie tretej osoby.

Príklady regresného nároku z praxe

V praxi sa stretávame s rôznymi situáciami, kedy zdravotná poisťovňa uplatňuje regresný nárok:

- Dopravná nehoda: Žalobca (zdravotná poisťovňa) sa domáhal zaplatenia sumy 4 069,49 Eur poukázanou poisťovňou Alianz. Žalobca si uplatňoval regresný nárok v zmysle § 42 ods. 4 písm. a) zákona č. 577/2004 Z.z., pretože škoda na zdraví poistenky I. S. vznikla pri dopravnej nehode, pri ktorej došlo k zraneniu poistenky žalobcu I. S. V súvislosti s dopravnou nehodou, pri ktorej utrpela poškodená I. S. zranenia, bolo konštatované, že aj jej konanie prispelo k vzniku škody. Z rozhodnutia Okresného súdu Námestovo, sp.zn. 6T/16/2009 vyplýva, že poškodená I. S. sa podieľala na vzniku škody na jej zdraví v rozsahu 55%. Táto skutočnosť má vplyv na výšku náhrady škody, ktorú si môže poškodená I. S. uplatňovať.

- Škoda spôsobená pod vplyvom alkoholu alebo inej omamnej látky: Škodu, ktorú motorista spôsobí prevádzkou motorového vozidla tretej osobe, nahradí poškodenému poisťovňa z povinného zmluvného poistenia škodcu. Ale ak bol vinník pod vplyvom alkoholu alebo inej omamnej látky, má poisťovňa nárok na náhradu poistného plnenia buď celého alebo jeho časti. Ten kto spôsobil poistnú udalosť sa problémom nevyhne ani odmietnutím skúšky na prítomnosť návykovej látky. Aj to podľa zákona o povinnom zmluvnom poistení poisťovni stačí na uplatnenie nároku na vrátenie vyplateného plnenia.

- Hospitalizácia dieťaťa po užití návykových látok: V prípade, že dieťaťu bola poskytnutá zdravotná starostlivosť v dôsledku užitia návykových látok, môže zdravotná poisťovňa požadovať úhradu nákladov od rodičov. Je však dôležité preveriť, či boli rodičia informovaní o nutnosti platby a či bola hospitalizácia nevyhnutná.

- Ručenie za dlh: Ak ste sa zaručili za úver kamaráta (ste ručiteľ) a on ho neplatí, banka to stiahne vám. Vy máte voči kamarátovi regresný nárok (môžete od neho vymáhať, čo ste zaplatili).

- Škoda spôsobená zamestnancom: Zamestnanec spôsobí škodu klientovi. Firma ju musí klientovi uhradiť. Ak ste niečo zaplatili za iného (ako ručiteľ alebo zamestnávateľ), vzniká vám nová pohľadávka (regresný nárok), ktorú musíte účtovať a vymáhať.

Regresný nárok a povinné zmluvné poistenie (PZP)

V súvislosti s regresným nárokom je dôležité spomenúť aj povinné zmluvné poistenie (PZP) motorového vozidla. Ak škodu na zdraví spôsobí prevádzka motorového vozidla, poškodený má nárok na náhradu škody z PZP vinníka nehody. V takomto prípade zdravotná poisťovňa uplatňuje svoj regresný nárok voči poisťovni, v ktorej má vinník nehody uzatvorené PZP.

Ak poisťovňa už škodu uhradila, môže od Vás požadovať náhradu len v prípade, že ste porušili podmienky poistenia (napr. šoférovali pod vplyvom alkoholu, nemali ste platné PZP, alebo ste úmyselne spôsobili škodu).

Postihové právo poisťovne (regres)

Poisťovňa má v niektorých prípadoch právo na náhradu poistného plnenia. Ide o tzv. postihové právo poisťovne (regres poisťovne). Postihové právo (regres) možno uplatniť voči poistníkovi alebo poistenému. Postihové právo (regres) vznikne poisťovni okamihom výplaty poistného plnenia. Poisťovňa musí preukázať výplatu poistného plnenia poškodenému. Horná výška postihového práva (regresu) je ohraničená výškou poistného plnenia. Poisťovňa je oprávnená rozhodnúť, či si bude nárokovať len časť vyplateného plnenia. Nemusí uplatňovať náhradu celého poistného plnenia. Postihové právo (regres) prichádza do úvahy len v zákonom stanovených prípadoch. Dá sa povedať, že ide o závažné okolnosti na strane poistníka, alebo poisteného, ktoré zapríčinili dopravnú nehodu. Bolo by nespravodlivé, aby poisťovňa mala znášať následky za hrubé a nezodpovedné správanie zodpovednej osoby. Ide o nástroj poisťovne, vďaka ktorému by si poistník a poistený mali uvedomiť závažnosť svojho budúceho konania. Taktiež môže ísť o prípad, keď si zodpovedná osoba nesplní povinnosti voči poisťovni týkajúce sa napr. uplatneného nároku poškodeného. Povinnosťou poisťovne je poskytnúť poistenej osobe riadne a včas poistné plnenie. V každom prípade poisťovňa má úbytok majetku a mala by vykonať všetky potrebné a efektívne kroky, aby za pár rokov na jednej strane neskrachovala a na druhej strane aby preventívnym spôsobom pôsobila na budúcich škodcov. Preto Občiansky zákonník zakotvil regresný nárok poisťovne v § 813, v ktorom je jednoducho zakotvený mechanizmus, že okamihom zaplatenia poistného plnenia ako náhrady škody poškodenému, prechádza na poisťovňu právo na náhradu škody. Otázka však často znie inak -- a v akej výške? Čo sa týka odpovedi, tá je jednoduchá. V takej výške, v ktorej poisťovňa poistné plnenie poskytla.

Primeranosť regresnej náhrady

Regresná náhrada má plniť výchovný a nie likvidačný účel, a má zohľadniť okolnosti, za ktorých došlo k vzniku škody. Primeranosť náhrady možno ustáliť skúmaním výšky sumy vyplatenej z titulu poistenia (pri zohľadnení, či ide o sumu konečnú alebo o sumu, ktorá sa v budúcnosti bude zvyšovať), zohľadnením okolností, za ktorých škoda vznikla, a tiež skúmaním osobných, zárobkových a majetkových pomerov toho, kto škodu spôsobil. Až posúdením týchto troch komponentov možno dospieť k záveru o tom, či regresná náhrada je primeraná. Aplikácia dvoch komponentov - výšky plnenia a miery jej percentuálneho zníženia a okolností, za ktorých došlo ku škode - nie je dostatočným podkladom pre záver o primeranosti regresnej náhrady. Je nevyhnutné aplikovať súčasne aj tretí komponent, t. j. v takýchto prípadoch je potrebné premlčanie posudzovať z dvoch rôznych pohľadov.

Premlčanie regresného nároku

Premlčanie je inštitút, ktorý oslabením subjektívneho práva veriteľa zvýhodňuje práve dlžníka. Všeobecná premlčacia doba je v zmysle ustanovenia § 101 Občianskeho zákonníka trojročná a začína plynúť odo dňa, kedy veriteľ mohol svoje právo prvýkrát vykonať, ak nie je v Občianskom zákonníku uvedené inak. Kedy mohol veriteľ prvýkrát vykonať svoje právo sa posudzuje podľa splatnosti dlhu. Ak bolo právo priznané právoplatným rozhodnutím súdu alebo iného orgánu, premlčuje sa za desať rokov odo dňa, keď sa malo podľa rozhodnutia plniť. Súd na premlčanie prihliadne len na námietku dlžníka.

Premlčanie pohľadávok zo zdravotného poistenia

Premlčanie pohľadávok zo zdravotného poistenia má oproti všeobecnej úprave premlčania vyplývajúcej z Občianskeho zákonníka určité osobitosti, čo v praxi zvykne spôsobovať interpretačné nejasnosti a často vedie k nesprávnej, resp. neopodstatnenej obrane poistencov a v niektorých prípadoch tiež k „zbytočnému“ vymáhaniu pohľadávok zdravotnou poisťovňou.

V rámci právnej úpravy premlčania pohľadávok zo zdravotného poistenia je v prvom rade nevyhnutné rozlišovať medzi terminológiou (i) právo predpísať (uplatniť) poistné a (ii) právo vymáhať poistné. V prípade práva uplatniť poistné začína plynúť premlčacia doba odo dňa splatnosti poistného, pričom právo sa premlčí uplynutím piatich rokov, a námietku premlčania možno úspešne uplatniť najneskôr do nadobudnutia právoplatnosti rozhodnutia. Premlčacia doba na uplatnenie práva vymáhať poistné začína plynúť odo dňa nadobudnutia právoplatnosti rozhodnutia o uložení povinnosti zaplatiť poistné, pričom toto právo sa premlčí uplynutím troch rokov, a námietku premlčania je možné uplatniť kedykoľvek až do skončenia exekučného konania.

Námietka premlčania a dobré mravy

Dobrými mravmi sa rozumie súhrn spoločenských, kultúrnych a mravných noriem, ktoré v historickom vývoji preukazujú istú nemennosť, vystihujú podstatné historické tendencie, sú akceptované rozhodujúcou časťou spoločnosti a majú povahu základných noriem správania. Rozpor s dobrými mravmi spočíva v tom, že výkon práva sa prieči spoločensky uznávaným názorom, ktoré vo vzájomných vzťahoch určujú, aký má byť obsah ich konania, aby bol súladný so všeobecnými zásadami spoločnosti. Pri riešení otázky, či sa vznesenie námietky premlčania spotrebiteľom výnimočne prieči dobrým mravom, súd skúma aj to, či dodávateľ dostatočne predvídal dôsledky svojho konania a náležite vyhodnocoval správanie spotrebiteľa a tiež to, či pri uplatňovaní svojich práv voči spotrebiteľovi postupoval s náležitou mierou starostlivosti a opatrnosti v súlade so zásadou, podľa ktorej právo patrí bdelým.

Relevantná judikatúra k regresnému nároku

V súvislosti s regresným nárokom zdravotnej poisťovne existuje rozsiahla judikatúra súdov Slovenskej republiky. Medzi relevantné rozhodnutia patria:

- Rozsudok Okresného súdu Námestovo, č.k. 5 C 8C/104/2012

- Rozsudok Krajského súdu v Žiline, sp.zn. 10Co/89/2016

- Rozhodnutie Okresného súdu Námestovo, sp.zn. 6T/16/2009

- Rozsudok Krajského súdu v Žiline, sp.zn. 8Co/109/2017-226

- Rozsudok Krajského súdu v Žiline, č.k. 6Co/386/2013-127

- Rozhodnutie Krajského súdu v Žiline, č.k. 6Co/386/2013-127

- Rozsudok Okresného súdu Námestovo, č.k. 5C/89/2009

Regresný nárok a úroky z omeškania

Zaujímavý je z tohto pohľadu aj nárok poškodeného, resp. nárok poisťovne v prípade uplatňovania regresného nároku, na úrok z omeškania zo škody. V súdnej praxi sa často stretávame so zaujímavým spektrom začiatku počítania doby úrokov z omeškania. Na druhej strane, žalobca -- poisťovňa niekedy nepožaduje vôbec priznať úroky z omeškania, a preto sa úroky neprisudzujú vôbec. Podľa názoru, ktorý vychádza z rozhodnutia R 3/67, je možné žalobcovi úroky z omeškania vo všeobecnosti priznať iba od toho času, kedy sa dlžník dostal do omeškania a suma je vyčísliteľná. Z uvedeného vyplýva, že je nezmyslom požadovať úroky z omeškania odo dňa autohavárie, keď poškodený nemá jasne určenú sumu škody, lebo aj škodca má právo sa brániť proti neoprávneným požiadavkám (najmä prehnaným) na náhradu spôsobenej škody. Pretože skôr nedošlo k výzve na úhradu škody zo strany poškodeného, je potrebné za kvalifikovanú výzvu považovať žalobu. Dňom začiatku behu úrokov z omeškania u pohľadávky -- škody uplatnenej v žalobe nebude deň nasledujúci po podaní žaloby na súde, ale deň po doručení tejto žaloby žalovanému.

Na poisťovňu prechádza nárok, ktorý pôvodne prislúchal poškodenému, a to iba v zaplatenom rozsahu. Iba v tom prípade, pokiaľ poisťovňa nahradila poškodenému škodu vrátane príslušenstva, t. j. aj s úrokmi z omeškania, potom na poisťovňu popri istine prechádzajú aj tieto úroky z omeškania, ale opäť iba v uhradenej výške. Žiadne zvyšovanie sumy, a to ani s odvolaním sa na časový charakter úrokov z omeškania, nie je v prípade poisťovne možný.

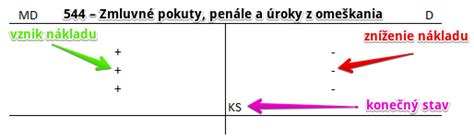

Úroky z omeškania sa účtujú v závislosti od toho, či ide o zmluvné alebo nezmluvné úroky z omeškania. Zmluvne dohodnuté úroky z omeškania, t. j. že ich výška vyplýva z dodávateľských vzťahov (príslušných zmlúv), účtujeme bez ohľadu na to, či boli zaplatené na nákladový účet 544 -- Zmluvné pokuty, penále a úroky z omeškania. Nákladové úroky z omeškania, ktoré neboli dohodnuté v zmluve, ale nárok na ktoré vyplýva zo zákona, účtuje dlžník na účet 545 -- Ostatné pokuty, penále a úroky z omeškania. Na účty 544 a 545 sa neúčtujú úroky z omeškania vyplývajúce z úverových zmlúv.

Výnosové úroky z omeškania dohodnuté zmluvne účtuje veriteľ na výnosový účet 644 -- Zmluvné pokuty, penále a úroky z omeškania. Výnosové úroky z omeškania, ktoré neboli dohodnuté v zmluve, účtuje veriteľ na výnosový účet 645 -- Ostatné pokuty, penále a úroky z omeškania. Ostatné úroky vyplývajúce z úverových zmlúv s bankami, ďalej vyplývajúce zo zmlúv o pôžičkách, z finančných operácií sa účtujú v prípade, že ide o nákladové úroky, na účet 562 -- Úroky.

Súdne poplatky pri vymáhaní úrokov z omeškania

Vymáhanie úrokov z omeškania súdnou cestou je zložitá činnosť. Žalobca môže v spore očakávať dôslednú a premyslenú obranu žalovaného, ktorý bude namietať od premlčania, cez neprimeranú výšku úrokov až po neplatnosť zmluvy, t. j. takmer všetko. Zaplatenie súdneho poplatku vyžaduje súd súčasne s podaním žaloby.

Existujú dve základné situácie:

- Keď žalobca okrem úrokov z omeškania požaduje od súdu, aby zaviazal žalovaného nielen na zaplatenie úrokov z omeškania, ale aj na zaplatenie istiny. V tomto prípade sa poplatková povinnosť vzťahuje iba na istinu, a z nej sa poplatok podľa prílohy k zákonu č. 71/1992 Zb. o súdnych poplatkoch vypočíta. Je celkom jedno, či neskôr sa konanie voči istine zastaví a pokračuje sa v konaní iba s úrokmi z omeškania.

- Keď žalobca požaduje úroky z omeškania vyjadrené v pevnej sume, napríklad 15 000 Sk. Potom výšku súdneho poplatku vypočítame rovnako ako v prípade istiny. Napríklad pre obchodné veci vynásobíme základ súdneho poplatku, našich 15 000 Sk, sadzbou 5 %, a výsledok je 750 Sk.

- Keď žalobca požaduje úroky z omeškania vyjadrené kĺzavým spôsobom, t. j. od určitého dátumu do zaplatenia v určenej výške z istiny. Zvoľme si pre náš prípad 10 % ročný úrok z omeškania z istiny 15 000 Sk za obdobie od 15. 1. 2003 do zaplatenia. Takto vyjadrený úrok z omeškania nie je možné vyrátať pevnou sumou, nakoľko chýba ešte jeden dôležitý ukazovateľ -- dátum ukončenia behu úrokov. Nakoľko ide o opakujúce sa plnenie na neurčitý čas, hoci s veľmi krátkou, jednodňovou periódou, je potrebné pri výpočte súdneho poplatku pre túto situáciu vychádzať z ustanovenia § 7 ods. 5 zákona č. 71/1992 Zb., t. j. že za základ súdneho poplatku zoberieme 3-násobok ročného objemu úrokov, v našom prípade ide o 3 x 1 500 Sk = 4 500 Sk.

Zánik práva na náhradu škody

Podľa § 263 ods. 2 zákona č. 461/2003 Z.z. o sociálnom poistení, ak vznikol nárok na invalidný dôchodok pred 1. januárom 2008, zaniká právo na náhradu škody od 1. januára 2008.

Praktické rady a odporúčania

V prípade, že sa stretnete s regresným nárokom, odporúčame nasledovné:

- Dôkladne si preverte všetky dokumenty: Skontrolujte, či je nárok zdravotnej poisťovne oprávnený a či neuplynula premlčacia doba.

- V prípade pochybností sa poraďte s právnikom: Advokát vám môže pomôcť posúdiť vašu situáciu a navrhnúť najvhodnejší postup.

- Vzneste námietku premlčania: Ak je nárok premlčaný, vzneste námietku premlčania.

- Pokúste sa o dohodu: V niektorých prípadoch je možné dohodnúť sa s poisťovňou na splátkovom kalendári alebo znížení dlžnej sumy.

- Nezanedbávajte prevenciu: Predchádzajte situáciám, ktoré by mohli viesť k regresnému nároku, ako je šoférovanie pod vplyvom alkoholu alebo nedodržiavanie bezpečnostných predpisov.