Zateplenie budov je dôležitý krok k zníženiu energetickej náročnosti a zlepšeniu životného prostredia. Štátny príspevok na zateplenie predstavuje finančnú pomoc od štátu, ktorej cieľom je motivovať vlastníkov budov k realizácii zatepľovacích prác. Tento článok poskytuje komplexný prehľad o štátnom príspevku na zateplenie, vrátane podmienok získania, spôsobov zdaňovania príspevku a súvisiacich daňových aspektov.

Program Obnov dom a jeho podmienky

Program Obnov dom poskytuje niekoľko možností, ako môžete vďaka príspevku bývať komfortnejšie a úspornejšie. Plán obnovy rodinných domov je najväčším programom v Pláne obnovy pre domácnosti. Celkovo sa plánuje do roku 2026 podporiť obnova okolo 30 000 rodinných domov.

Kto môže požiadať o dotáciu na zateplenie z Plánu obnovy? Dotáciu môže získať každý majiteľ rodinného domu, ktorý bol skolaudovaný pred 1.1.2013, resp. potvrdenie obce o veku stavby dokladuje, že dom bol postavený pred týmto dátumom. Ďalšou podmienkou je, že sa využíva prevažne na bývanie (iný účel využívania - napríklad nebytový priestor - nezaberá viac ako 10 % podlahovej plochy, resp. neprenajímate viac ako 20 % domu niekomu inému). Samotný žiadateľ musí byť vlastníkom/spoluvlastníkom a nesmie byť odsúdený za trestný čin subvenčného podvodu, poškodzovania finančných záujmov EÚ, machinácií pri verejnom obstarávaní, prijímania úplatku, podplácania, nepriamej korupcie alebo prijatia a poskytnutia nenáležitej výhody.

O obnovu sa bude môcť uchádzať majiteľ rodinného domu skolaudovaného pred 01.01.2013. Dom je využívaný v prevažnej miere na bývanie. O poskytnutie dotácie na obnovu domu bude môcť žiadať fyzická osoba, ktorá je občanom EÚ, má trvalý pobyt na území SR aj v danom rodinnom dome (RD), je spôsobilá na právne úkony a je vlastníkom alebo spoluvlastníkom (bezpodielovým či podielovým) RD a nebola odsúdená na trestný čin z oblasti finančných podvodov a korupcie. Žiadateľ musí zostať vlastníkom resp. spoluvlastníkom rodinného domu. Ak má dom viac spoluvlastníkov, o dotáciu žiadajú všetci spolu.

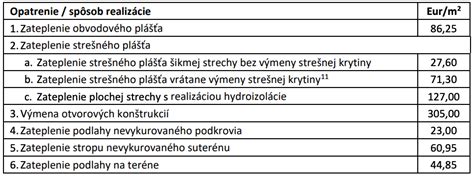

Výška dotácie a oprávnené náklady

Zo štátu môžete získať 15 až 19 tis. eur. Štát prepláca maximálne 75% z celkových nákladov. Ak pri rekonštrukcii dosiahnete úsporu primárnej energie medzi 30 a 60 %, môžete získať naspäť až 80 % vynaložených nákladov bez DPH (maximálne 15-tisíc eur). Ak sa vám podarí dosiahnuť úsporu primárnej energie nad 60 %, môžete získať naspäť až 80 % vynaložených nákladov bez DPH (maximálne 19-tisíc eur).

Podmienkou pre preplatenie 80 % nákladov je dokončenie rekonštrukcie a predloženie všetkých dokladov spolu so žiadosťou o platbu do 31. októbra 2024. Pre žiadosti o platbu podané po tomto dátume platí max. dotácia vo výške 75 % nákladov. Dôležité upozornenie: dotácia sa vypláca až po ukončení prác (čiže najprv je potrebné zatepliť resp. urobiť celú rekonštrukciu, uhradiť faktúry a až následne doklady predkladáte SAŽP, ktorá vám po schválení zašle na účet dotáciu).

Príspevok sa poskytuje výlučne na opatrenia a sprievodnú dokumentáciu, ktorých realizácia začala najskôr 1. januára 2020. Výška oprávnených výdavkov na realizáciu povinných opatrení musí predstavovať minimálne 50% celkových oprávnených výdavkov projektu. Výška oprávnených výdavkov na akumulačnú nádrž na dažďovú vodu a odstránenie azbestu nesmie prekročiť 10% celkových oprávnených výdavkov projektu. Na projekt, ani na žiadnu jeho časť nemohol byť v minulosti vyplatený alebo schválený finančný príspevok z iných verejných zdrojov, ktorý by predstavoval duplicitné financovanie opatrenia.

Obnov dom: Získajte až 19 000 € na zateplenie, okná, čerpadlo či fotovoltiku

Zateplenie svojpomocne a termíny

Pri svojpomocnom zateplení môžete požiadať o dotáciu rovnako ako pri zrealizovaní obnovy stavebnou firmou. V tomto prípade sa berú do úvahy náklady vynaložené na nákup materiálu po 1.2.2020. Aj pri svojpomocnej rekonštrukcii potrebujete energetický certifikát východiskového stavu. Po skončení prác budete potrebovať už len energetický certifikát po obnove a následne môžete požiadať o vyplatenie dotácie.

Ak už máte dom zateplený a máte záujem o tepelné čerpadlo, alebo iný obnoviteľný zdroj energie ako solárne kolektory na ohrev teplej vody alebo fotovoltické panely je pre vás skôr vhodnejšie využiť program Zelená domácnostiam.

Realizácia projektu musí byť ukončená do 31. decembra 2025. Ak realizujete obnovu na základe stavebného povolenia tak max. 12 mesiacov od dňa doručenia oznámenia o schválení žiadosti o poskytnutie dotácie. Ak je obnova domu len na základe ohlášky, tak max. 8 mesiacov. Za ukončenie realizácie projektu sa považuje deň odovzdania diela, resp. jeho poslednej časti na základe preberacieho protokolu o prevzatí diela prijímateľom. Posledný možný termín je 31. decembra 2025.

Energetický certifikát a projektová dokumentácia

Energetické certifikáty vystavujú projektanti špecializujúci sa na túto oblasť. Projektant príde zmerať a zhodnotiť súčasný stav domu. Ideálne je, ak dostane k dispozícii aj plány vášho domu. Rovnaký certifikát budete potrebovať aj následne po realizácii zateplenia s novými údajmi. Projektant Vám navrhne izolačný materiál (s určitými tepelno izolačnými vlastnosťami tzv. U-hodnoty). Hrúbka izolácie a vlastnosti izolačného materiálu určujú výsledný efekt zateplenia t.j. aj celkovú dosiahnutú úsporu. Pre získanie dotácie musíte dosiahnuť úsporu minimálne 30% (resp. 60% pre vyššiu dotáciu).

Úspora energie musí byť preukázaná pomocou projektového energetického hodnotenia alebo energetického certifikátu. Správne určenie podlahovej plochy stavby je veľmi dôležité, nakoľko je vo výzve určený limit na maximálnu podlahovú plochu stavby (jednopodlažná stavba max. 150 m2, viacpodlažná stavba max. 300 m2).

Vypracovaniu projektu zateplenia predchádza obhliadka so zameraním stavby a vypracovanie výpočtu energetickej hospodárnosti budovy, vrátane zabezpečenia a sumarizácie všetkých vstupných podkladov. Na online vyplnenie elektronického formulára žiadosti o príspevok na zateplenie rodinného domu sú potrebné nasledovné údaje, resp. prílohy.

- Projektová dokumentácia

- Energetický certifikát pred zateplením

- Položkovitý rozpočet stavebných prác

- Fotodokumentácia domu

- Doklady o vlastníctve nehnuteľnosti

- Súhlas spoluvlastníkov (ak sú)

Naša spoločnosť má počas svojej pôsobnosti v tejto oblasti 100% úspešnosť pri podávaní a schvaľovaní príspevkov na zateplenie a preto garantujeme jej schválenie. V opačnom prípade budú peniaze za naše služby vrátené v plnej výške.

Daňové aspekty štátneho príspevku

Aktívna politika trhu práce a oslobodenie od dane. Plnenia poskytované v rámci aktívnej politiky trhu práce, definované zákonom č. 5/2004 Z. z. o službách zamestnanosti, sú vo všeobecnosti oslobodené od dane. Toto oslobodenie sa však nevzťahuje na platby prijaté v súvislosti s výkonom činností, z ktorých plynú príjmy podľa § 6 zákona o dani z príjmov.

Zákon č. 416/2020 Z. z. rozšíril okruh príjmov oslobodených od dane o plnenia v rámci aktívnej politiky práce poskytované prostredníctvom projektov na podporu udržania pracovných miest a zamestnancov v súvislosti s mimoriadnymi situáciami. Dôležité je, že z daňových výdavkov je potrebné vylúčiť výdavky vynaložené na príjmy, ktoré nie sú zahrnuté do základu dane, teda výdavky hradené z prijatého plnenia, ktoré je oslobodené od dane z príjmov.

Zdaňovanie dotácií v jednoduchom účtovníctve

Podľa § 17 ods. 3 písm. h) zákona o dani z príjmov, dotácie, podpory a príspevky prijaté daňovníkom, ktorý účtuje v sústave jednoduchého účtovníctva alebo vedie daňovú evidenciu podľa § 6 ods. 11, sa nezahŕňajú do základu dane v zdaňovacom období, v ktorom ich prijal, ak neboli použité na úhradu daňových výdavkov. Ak daňovník v roku prijatia dotácie uplatňoval preukázateľné výdavky a viedol jednoduché účtovníctvo, zahŕňal dotáciu do základu dane v tom zdaňovacom období, v ktorom sa do základu dane zahrnul aj výdavok hradený z tejto dotácie.

Ak daňovník v nasledujúcom zdaňovacom období bude uplatňovať výdavky percentom z príjmov, bude pri zahrňovaní dotácie do základu dane pokračovať spôsobom v súlade s § 17 ods. 3 písm. h) zákona o dani z príjmov, t. j. bude zahŕňať dotáciu do základu dane postupne vo výške odpisov majetku nadobudnutého z týchto príjmov alebo v pomernej časti zodpovedajúcej výške použitej dotácie, podpory a príspevku na obstaranie odpisovaného majetku.

Príklad 1: Dotácia na prevádzkové výdavky

Daňovník dostal v roku 2025 dotáciu na začatie podnikania (na bežné prevádzkové výdavky) vo výške 3 500 eur. V roku 2025 účtuje v sústave jednoduchého účtovníctva a použil dotáciu vo výške 2 300 eur. Zvyšnú časť dotácie plánuje použiť v roku 2026. Daňovník zahrnie do základu dane za rok 2025 dotáciu len vo výške jej čerpania v roku 2025, t. j. sumu 2 300 eur. Do daňových výdavkov za zdaňovacie obdobie roku 2025 zahrnie výdavky hradené z poskytnutej dotácie vo výške 2 300 eur. Dopad na daň v roku 2025 je neutrálny.

Príklad 2: Dotácia na obstaranie majetku

Daňovníkovi bola poskytnutá v roku 2025 dotácia na obstaranie stroja vo výške 4 600 eur, ktorý v roku prijatia dotácie aj zakúpil a zaradil do používania. Keďže ide o odpisovaný majetok a daňovník vedie jednoduché účtovníctvo, daňovník zahrnie prijatú dotáciu do základu dane v roku 2025 vo výške zodpovedajúcej ročnému odpisu hmotného majetku, uplatnenému do daňových výdavkov v roku 2025.

Príklad 3: Zmena spôsobu uplatňovania výdavkov

Daňovník, ktorý v roku 2024 účtoval v sústave jednoduchého účtovníctva, získal v tomto roku dotáciu na prevádzkové účely vo výške 2 500 eur. V roku 2024 ju čerpal len vo výške 1 000 eur. V roku 2025 sa rozhodol uplatniť výdavky percentom z príjmov, pričom v roku 2025 dotáciu vyčerpal vo výške 1 200 eur. Do základu dane za rok 2024 zahrnul poskytnutú dotáciu vo výške je čerpania, t. j. vo výške 1 000 eur. V takomto spôsobe zahrňovania dotácie do základu dane daňovník pokračuje počas doby čerpania dotácie, a to aj vtedy, ak v roku 2025 zmenil spôsob uplatňovania výdavkov. V roku 2025 zahrnie dotáciu do základu dane vo výške čerpania, t. j. 1 200 eur.

Skončenie podnikania a zdaňovanie dotácií

Ak daňovník účtujúci v sústave jednoduchého účtovníctva skončí podnikanie, spôsob úpravy základu dane je ustanovený v § 17 ods. 8 písm. a) zákona o dani z príjmov. Aj keď z tohto ustanovenia priamo nevyplýva, že v zdaňovacom období, v ktorom dôjde k skončeniu podnikania, je daňovník povinný zahrnúť do základu dane aj dotáciu, príspevok alebo podporu alebo ich zostávajúcu časť, ak neboli zahrnuté do základu dane v predchádzajúcich zdaňovacích obdobiach, podľa § 17 ods. 3 písm. h) zákona o dani z príjmov, dotácia, príspevok a podpora predstavujú zdaniteľný príjem.

DPH a odpočítanie dane

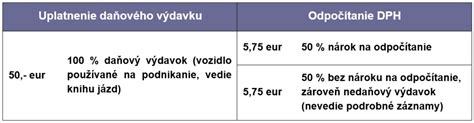

Právo na odpočítanie DPH je neoddeliteľnou súčasťou mechanizmu tejto dane a v zásade ho nemožno obmedziť. Aby mohol byť uplatnený nárok na odpočítanie dane, musia mať nadobudnuté tovary a služby priame a bezprostredné spojenie s výstupnými plneniami, ktoré sú dôvodom pre uplatnenie nároku na odpočet. Odpočítaná môže byť len tá suma DPH, ktorou boli priamo zaťažené jednotlivé nákladové prvky zdaniteľného plnenia. Právo na odpočet DPH môže byť uplatnené aj pri absencii priamej súvislosti medzi plnením na vstupe a jedným alebo viacerými plneniami na výstupe zakladajúcimi právo na odpočet, ak náklady na predmetné služby alebo tovary tvoria súčasť celkových nákladov zdaniteľnej osoby.

Možnosť odpočítania dane z nakúpených tovarov a služieb je podmienená vznikom daňovej povinnosti pri ich dodaní (predaji), čo predstavuje základnú podmienku pre odpočítanie dane vyjadrenú v ustanovení § 49 ods. 1 zákona o DPH. Zákon o DPH vymedzuje v § 49 ods. 7 tovary a služby, pri obstaraní ktorých si platiteľ nemôže odpočítať daň.

Ďalšie možnosti šetrenia a príspevky

Okrem štátneho príspevku na zateplenie existujú aj ďalšie možnosti, ako ušetriť na energiách a získať finančnú podporu. Jednou z možností je využitie dažďovej vody na zavlažovanie záhrady. Na vybudovanie akumulačnej nádrže na dažďovú vodu aj s čerpadlom je možné získať príspevok z plánu obnovy až do výšky 3 353 eur. Informácie nájdete na stránke obnovdom.sk.

Garantovaná energetická služba (GES)

Garantovaná energetická služba (GES), známa aj ako Energy Performance Contracting (EPC), je zmluvná dohoda, ktorá umožňuje zvyšovať energickú efektívnosť a financovať ju z budúcich úspor. Poskytovateľ GES sa zaväzuje vykonať opatrenia na budove (napr. výmena kotolne, okien, zateplenie), ktoré povedú k úspore energie a zároveň garantuje výšku tejto úspory. Prijímateľ GES namiesto platby za energiu platí za garanciu úspor.

Pri splnení radu podmienok, medzi ktorými dominuje najmä prenos väčšiny rizík projektu na súkromného partnera (poskytovateľa GES), realizujúceho daný projekt, možno GES vyňať zo súvahy verejnej správy.