Každému z nás sa môže kedykoľvek stať, že z dôvodu choroby alebo úrazu prestaneme pracovať a musíme sa liečiť. Ak odvádzate odvody do Sociálnej poisťovne a máte nemocenské poistenie, patrí vám počas dočasnej pracovnej neschopnosti (PN) náhrada príjmu a nemocenské dávky.

Tento článok sa zameriava na komplexnú problematiku posudzovania práceneschopnosti (PN) v kontexte odpracovaného času, náhrady príjmu a súvisiacich právnych predpisov. Cieľom je poskytnúť ucelený pohľad na to, ako sa PN započítava do odpracovaného času, ako sa riešia situácie, keď zamestnanec odpracuje len časť zmeny a následne sa stane práceneschopným, a aké sú pravidlá pre vyplácanie náhrady príjmu počas PN.

Definícia PN a základné princípy

PN znamená dočasnú práceneschopnosť zamestnanca vykonávať pracovnú činnosť z dôvodu choroby, úrazu, pracovného úrazu, úrazu zavineného inou osobou, karanténneho opatrenia, izolácie alebo choroby z povolania. Dočasne práceneschopným môže byť zamestnanec uznaný len ošetrujúcim lekárom.

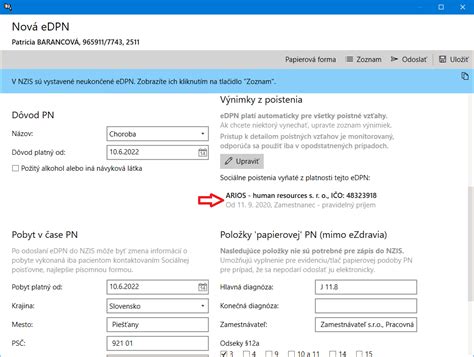

Zamestnanca za práceneschopného uznáva ošetrujúci lekár, ktorý PN potvrdí vytvorením elektronického záznamu o dočasnej pracovnej neschopnosti v elektronickej zdravotnej knižke v systéme ezdravie. Táto elektronická práceneschopnosť (ePN) v plnom rozsahu nahrádza predchádzajúce 5-dielne papierové potvrdenie, ktoré sa od 1. júna 2023 pre všeobecných lekárov, lekárov zdravotníckych zariadení a gynekológov, a od 1. januára 2024 povinne aj pre lekárov-špecialistov, vrátane lekárov poskytujúcich zubno-lekársku starostlivosť. Zaevidovaná ePN sa automatizovane prenesie aj do systému elektronických služieb Sociálnej poisťovne, kde si ju ako na jedinom mieste môže zamestnávateľ pozrieť.

V slovenskej legislatíve sú podmienky vyplácania PN upravené zákonom č. 462/2003 Z. z. o náhrade príjmu pri dočasnej PN zamestnanca v znení neskorších predpisov a zákonom č. 461/2003 Z. z. o sociálnom poistení.

Nárok na náhradu príjmu a nemocenské dávky

Počas PN má zamestnanec nárok, po splnení zákonom stanovených podmienok, na náhradu príjmu a nemocenské dávky, ktorých výška závisí od hrubej mzdy, z ktorej sa platia sociálne odvody. Dávka môže byť aj polovičná, ak sa niekto stal práceneschopným pod vplyvom alkoholu alebo omamných látok.

Zamestnanec musí mať počas PN aktívne nemocenské poistenie (t.j. musí byť zamestnancom alebo SZČO a platiť si odvody).

Náhrada príjmu od zamestnávateľa

Náhrada príjmu pri PN je suma, ktorú vypláca zamestnávateľ zamestnancovi počas prvých 10 kalendárnych dní jeho dočasnej práceneschopnosti (PN) namiesto mzdy. Je to ako „firemná poistka“ na prvých pár dní choroby. Ak ochoriete, prvých 10 dní vám platí šéf (zamestnávateľ) zo svojho vrecka (je to jeho náklad).

Výška náhrady príjmu je presne stanovená Zákonníkom práce:

- Od 1. do 3. dňa PN vo výške 25 % denného vymeriavacieho základu (DVZ).

- Od 4. do 10. dňa PN vo výške 55 % denného vymeriavacieho základu (DVZ).

Kolektívnou zmluvou možno dohodnúť dennú výšku náhrady príjmu aj vo vyššej percentuálnej sadzbe, najviac však vo výške 80 % DVZ, napr. zamestnávateľ môže v kolektívnej zmluve dohodnúť, že svojim zamestnancom bude vyplácať 70 % náhrady príjmu už od prvého dňa trvania PN.

Celková suma náhrady príjmu pri dočasnej pracovnej neschopnosti sa zaokrúhľuje na eurocenty nahor.

Nemocenské dávky od Sociálnej poisťovne

Od 11. dňa trvania PN-ky má zamestnanec nárok na nemocenské od Sociálnej poisťovne. Od 11. dňa dočasnej pracovnej neschopnosti do jej skončenia (najdlhšie do 52. týždňa od vzniku dočasnej pracovnej neschopnosti) má zamestnanec nárok na nemocenskú dávku, ktorú mu poskytuje Sociálna poisťovňa. Výška nemocenského je 55 % denného vymeriavacieho základu.

Nemocenská dávka sa primárne vypláca na bankový účet alebo v hotovosti na adresu, ktoré zamestnanec pri vzniku prvej ePN oznámil Sociálnej poisťovni. Ak tak neurobil, tak sa vyplatí na bankový účet, na ktorý mu zamestnávateľ vypláca mzdu. Celková suma nemocenskej dávky sa zaokrúhľuje na 10 eurocentov nahor.

Nárok na náhradu príjmu pri dočasnej PN a na nemocenské nevzniká študentovi pracujúcemu na základe dohody o brigádnickej práci študentov a dôchodcovi (starobný, predčasný starobný, invalidný dôchodca, výsluhový dôchodca po dovŕšení dôchodkového veku a invalidný výsluhový dôchodca) pracujúcemu na základe dohody o vykonaní práce alebo dohody o pracovnej činnosti.

Pellegrini ROZHODOL o referende, Naď a spol budú PLAKAŤ

Denný vymeriavací základ (DVZ) a rozhodujúce obdobie

Denný vymeriavací základ (DVZ) je kľúčový pre výpočet náhrady príjmu a nemocenských dávok. Denný vymeriavací základ (DVZ) je zjednodušene priemerná hrubá mzda zamestnanca na deň za predchádzajúce obdobie.

Pre účely určenia výšky náhrady príjmu, resp. nemocenského, je potrebné najprv vypočítať denný vymeriavací základ (DVZ). Ten sa počíta z rozhodujúceho obdobia. Pri zamestnancoch sa DVZ počíta ako:

DVZ = (Súčet vymeriavacích základov na platenie poistného na nemocenské poistenie za rozhodujúce obdobie) / (Počet dní rozhodujúceho obdobia)

Je však ustanovený aj maximálny denný vymeriavací základ. Vypočíta sa z 24-násobku priemernej mesačnej mzdy za kalendárny rok, ktorý dva roky predchádza kalendárnemu roku, v ktorom vznikol dôvod na poskytnutie náhrady príjmu alebo nemocenského.

Určenie rozhodujúceho obdobia

Rozhodujúce obdobie sa posúdi podľa viacerých kritérií:

- Kalendárny rok predchádzajúci kalendárnemu roku, v ktorom vznikla dočasná PN - ak nemocenské poistenie trvalo nepretržite najmenej od 1. januára tohto predchádzajúceho roka.

- Ak nemocenské poistenie netrvalo celý predchádzajúci kalendárny rok, tak rozhodujúcim obdobím je obdobie od vzniku nemocenského poistenia do dňa, ktorý predchádza dňu vzniku dočasnej PN.

- Ak nemocenské poistenie pred vznikom dočasnej PN trvalo menej ako 90 dní (zamestnanec nemal v rozhodujúcom období príjem počas celého roka), tak rozhodujúce obdobie sa počíta od vzniku nemocenského poistenia (t.j. predchádzajúceho dňu, v ktorom vznikla dočasná PN).

- Ak nemocenské poistenie trvalo menej ako 90 dní a pred vznikom dočasnej PN zaniklo (z dôvodu ukončenia pracovného pomeru) a zamestnanec je v ochrannej lehote, tak rozhodujúcim obdobím je obdobie od vzniku nemocenského poistenia (t.j. predchádzajúceho dňu, v ktorom vznikla dočasná PN).

Pri určení rozhodujúceho obdobia na zistenie DVZ sa neprihliada na prerušenie povinného nemocenského poistenia. V prípade, že počas rozhodujúceho obdobia mal zamestnanec prerušené povinné nemocenské poistenie (napr. z dôvodu PN), tieto dni sa odpočítajú z 365 dní.

Ak nemocenské poistenie PNP SZČO trvá nepretržite najmenej od 1. januára predchádzajúceho kalendárneho roka, rozhodujúcim obdobím je predchádzajúci kalendárny rok (1. január až 31. december).

Ak nemocenské poistenie DNPO trvá nepretržite najmenej od 1. januára predchádzajúceho kalendárneho roka, rozhodujúcim obdobím je predchádzajúci kalendárny rok (1. január až 31. december).

Príklady výpočtu náhrady príjmu a nemocenského

Príklad 1: Zamestnanec pracoval celý minulý rok bez prerušenia

Mzda zamestnanca je 950 eur, zamestnanec pracoval celý minulý rok a jeho mzda sa mu za posledný rok sa nemenila. PN je 14 dní.

- DVZ = (950 * 12) / 365 = 11400 / 365 = 31,23 €

- Náhrada od 1. do 3. dňa: 25% z 31,23 € = 7,81 €/deň. Spolu: 3 * 7,81 = 23,43 €

- Náhrada od 4. do 10. dňa: 55% z 31,23 € = 17,18 €/deň. Spolu: 7 * 17,18 = 120,26 €

- Nemocenské od 11. do 14. dňa: 55% z 31,23 € = 17,18 €/deň. Spolu: 4 * 17,18 = 68,72 €

Príklad 2: Zamestnanec s prerušeným nemocenským poistením

Mzda zamestnanca je 950 eur, zamestnanec pracoval celý minulý rok a jeho mzda sa mu za posledný rok sa nemenila. Minulý rok mal z dôvodu PN prerušené povinné nemocenské poistenie na 35 dní. PN je 14 dní.

- DVZ = (950 * 12) / (365 - 35) = 11400 / 330 = 34,55 €

- Náhrada od 1. do 3. dňa: 25% z 34,55 € = 8,64 €/deň. Spolu: 3 * 8,64 = 25,92 €

- Náhrada od 4. do 10. dňa: 55% z 34,55 € = 19,00 €/deň. Spolu: 7 * 19,00 = 133,00 €

- Nemocenské od 11. do 14. dňa: 55% z 34,55 € = 19,00 €/deň. Spolu: 4 * 19,00 = 76,00 €

Príklad 3: Zamestnanec s vysokou mzdou a maximálnym DVZ

Mzda zamestnanca je 2500 eur, zamestnanec pracoval celý minulý rok a jeho mzda sa mu za posledný rok sa nemenila. DVZ sa vypočíta: 2500 eur (výška mzdy) * 12 (mesiacov) = 30000 / 365 dní = 82,1917 eur (max suma DVZ za rok 2022 je však 74,4987, t.j. DVZ bude 74,4987 eur). PN je 14 dní.

- Náhrada od 1. do 3. dňa: 25% z 74,4987 € = 18,62 €/deň. Spolu: 3 * 18,62 = 55,86 €

- Náhrada od 4. do 10. dňa: 55% z 74,4987 € = 40,97 €/deň. Spolu: 7 * 40,97 = 286,79 €

- Nemocenské od 11. do 14. dňa: 55% z 74,4987 € = 40,97 €/deň. Spolu: 4 * 40,97 = 163,88 €

Príklad 4: Zamestnanec začal pracovať v priebehu roka

Mzda zamestnanca je 950 eur, zamestnanec začal pracovný pomer 1. októbra 2022. PN začala od 1. marca 2023, dĺžka PN zamestnanca je 14 dní. Keďže sa poistné platilo od 1.10.2022, čo je viac ako 90 kalendárnych dní, rozhodujúcim obdobím je obdobie je od 1.10.2022 do 28.2.2023, t.j. 151 dní. Súčet vymeriavacích základov je 5 * 950 = 4750.

- DVZ = 4750 / 151 = 31,46 €

- Náhrada od 1. do 3. dňa: 25% z 31,46 € = 7,87 €/deň. Spolu: 3 * 7,87 = 23,61 €

- Náhrada od 4. do 10. dňa: 55% z 31,46 € = 17,30 €/deň. Spolu: 7 * 17,30 = 121,10 €

- Nemocenské od 11. do 14. dňa: 55% z 31,46 € = 17,30 €/deň. Spolu: 4 * 17,30 = 69,20 €

Príklad 5: Zamestnanec v ochrannej lehote

Mzda zamestnanca je 950 eur, zamestnanec začal pracovný pomer 1. októbra 2022. Pracovný pomer skončil 9. januára 2023. PN začala od 10. januára 2023 (v ochrannej lehote), dĺžka PN zamestnanca je 14 dní. Keďže sa poistné platilo od 1.10.2022, čo je menej ako 90 kalendárnych dní, rozhodujúcim obdobím je obdobie je od 1.10.2022 do 9.1.2023, t.j. 101 dní. Súčet vymeriavacích základov je 3 * 950 + 9/31 * 950 = 2850 + 275,8 = 3125,8.

- DVZ = 3125,8 / 101 = 30,95 €

- Náhrada od 1. do 3. dňa: V tomto prípade náhradu príjmu nevypláca zamestnávateľ.

- Nemocenské od 1. do 14. dňa: 55% z 30,95 € = 17,02 €/deň. Spolu: 14 * 17,02 = 238,28 €

PN a odpracovaný čas v praxi

Častou otázkou je, ako postupovať v situáciách, keď zamestnanec odpracuje len časť zmeny a následne sa stane práceneschopným. Legislatíva v tomto smere nie je vždy jednoznačná a v praxi sa vyskytujú rôzne interpretácie.

Pracovný úraz po odpracovaní časti zmeny

Ak sa zamestnancovi stane pracovný úraz po odpracovaní časti zmeny, je potrebné rozlišovať medzi zaplatením odpracovaného času a nárokom na náhradu príjmu za zvyšok dňa.

Podľa niektorých interpretácií, ak má zamestnanec v deň PN nejaký vymeriavací základ (hoci len za 1 hodinu), už mu neprináleží na tento deň náhrada mzdy pri PN. To znamená, že ak sa zamestnancovi stane pracovný úraz po 1 odpracovanej hodine, v ten deň stratí nárok na náhradu príjmu za zvyšných 7 hodín.

Iný pohľad na vec hovorí, že zamestnancovi sa zaplatí odpracovaný čas a náhrada príjmu sa začne vyplácať až od druhého dňa PN. V takomto prípade sa mu vyplatí len 9 dní náhrady.

Riešenia a postupy:

- Zaplatenie odpracovaného času: Zamestnancovi sa preplatí odpracovaný čas (napríklad 1 hodina).

- Náhrada príjmu od druhého dňa: Náhrada príjmu sa začne vyplácať až od druhého dňa PN, čím sa de facto vyplatí len 9 dní náhrady.

- Platené voľno: Neodpracovaná časť dňa (napríklad 7 hodín) sa môže riešiť pomocou plateného voľna.

- Oprava dátumu PN: V niektorých prípadoch Sociálna poisťovňa opravuje dátum začatia PN, ak lekár vystavil PN v deň, keď sa stal úraz. V takomto prípade sa náhrada príjmu vypláca až od nasledujúceho dňa.

Je dôležité si uvedomiť, že prístup k riešeniu tejto situácie sa môže líšiť v závislosti od konkrétnej pobočky Sociálnej poisťovne a jej interpretácie zákona.

Evidencia a vykazovanie odpracovaného času a PN

Pri evidencii a vykazovaní odpracovaného času a PN je dôležité správne zaznamenať všetky relevantné údaje.

Evidencia:

- Počet odpracovaných hodín v deň vzniku PN.

- Dátum a čas vzniku PN.

- Dôvod PN (choroba, úraz, pracovný úraz).

- Výška vyplatenej mzdy za odpracovaný čas.

- Výška náhrady príjmu počas PN.

- Výška nemocenských dávok vyplatených Sociálnou poisťovňou.

Vykazovanie:

- V mesačných výkazoch pre Sociálnu poisťovňu je potrebné uviesť obdobie PN a výšku vyplatenej náhrady príjmu.

- V ročnom zúčtovaní dane je potrebné uviesť obdobie PN a výšku nemocenských dávok vyplatených Sociálnou poisťovňou.

Vplyv PN na ďalšie nároky zamestnanca

PN môže mať vplyv aj na ďalšie nároky zamestnanca, ako napríklad nárok na dovolenku, výpovednú dobu alebo započítanie rokov praxe.

Dovolenka počas PN

Zamestnávateľ nesmie určiť čerpanie dovolenky na obdobie, keď je zamestnanec uznaný za dočasne práceneschopného pre chorobu alebo úraz. Ak zamestnanec ukončí pracovný pomer počas PN, má nárok na vyplatenie zostatkovej dovolenky.

Výpovedná doba počas PN

Ak je zamestnanec PN počas výpovednej doby, táto mu plynie normálne ďalej.

Ochranná lehota

V prípade, ak zamestnanec ukončí pracovný pomer so zamestnávateľom a stane sa dočasne práceneschopným v období do 7 dní po ukončení pracovného pomeru, dostáva sa do tzv. ochrannej lehoty. Ochranná lehota je doba, kedy sa zamestnanec po skončení pracovného pomeru stane dočasne práceneschopným a má nárok na nemocenské dávky. Dĺžka ochrannej lehoty trvá sedem dní po skončení nemocenského poistenia (t.j. 7 dní po ukončení prac. pomeru), alebo osem mesiacov, ak je zamestnankyňa tehotná a nemocenské poistenie jej zaniklo v období tehotenstva (napr. ukončenie pracovného pomeru uzavretého na dobu určitú). Zároveň platí, že ochranná lehota trvá toľko dní, koľko trvalo nemocenské poistenie.

PN a daňové priznanie

Podľa § 5 ods. 7 písm. f) zákona o dani z príjmov je oslobodeným príjmom aj náhrada príjmu a príplatok k náhrade príjmu pri dočasnej pracovnej neschopnosti poskytovaná zamestnávateľom svojmu zamestnancovi podľa osobitného predpisu (zákon č. 462/2003 Z. z.). V daňovom priznaní sa uvádzajú len zdaniteľné príjmy, preto sa náhrada príjmu pri dočasnej PN neuvádza.

Dávky počas práceneschopnosti nie sú príjmami, z ktorých sa platí daň. Ak však máte na mysli, ako sa príjmy rátajú ako vlastné príjmy pre účel výpočtu nezdaniteľnej časti na manžela, ktorú si uplatníte v priznaní, tak nemocenské dávky ako aj náhrada príjmu počas PN sa rátajú do vlastných príjmov. Podľa zákona o dani z príjmov sa do vlastných príjmov manžela (-lky) rátajú v zásade všetky príjmy (aj tie nezdaniteľné ako dôchodky, dávky v PN), okrem:

- daňový bonus

- zvýšenie dôchodku pre bezvládnosť

- štipendium pri sústavnej príprave na povolanie a štátne sociálne dávky

Štátnymi sociálnymi dávkami sú rodičovský príspevok, príspevok pri narodení dieťaťa, zaopatrovací príspevok, príspevok na pohreb, príspevky pestúnskej starostlivosti a prídavok na dieťa. Všetko, čo nie je vymenované vyššie, sa ráta do vlastného príjmu.

tags: #zapocitava #sa #nemocenske #do #prijmu