Platenie zdravotného a sociálneho poistenia patrí medzi základné povinnosti živnostníkov (SZČO). Tieto odvody sú príspevkom do sociálneho a zdravotného systému Slovenskej republiky. Tento článok poskytuje komplexný prehľad o tom, kedy a ako platiť tieto odvody, s dôrazom na zmeny platné od roku 2025 a výhľadom do roku 2026.

Povinnosti SZČO voči Sociálnej poisťovni

Vznik a zánik povinnosti platiť odvody

Vznik a zánik povinného sociálneho poistenia upravuje zákon č. 461/2003 Z. z. o sociálnom poistení. Posudzuje sa k 1. júlu, resp. 1. októbru daného kalendárneho roka na základe výšky príjmov z podnikania a z inej samostatnej zárobkovej činnosti za predchádzajúce zdaňovacie obdobie. Povinnosť platiť odvody do Sociálnej poisťovne sa posudzuje po podaní daňového priznania.

Začínajúci živnostník neplatí odvody do Sociálnej poisťovne hneď od začiatku podnikania. Povinnosť platiť odvody vzniká až po prekročení určitej hranice príjmov za predchádzajúci kalendárny rok.

V roku 2025 je táto hranica stanovená na 8 580 eur za rok 2024. Ak SZČO túto hranicu prekročí, vzniká jej povinnosť platiť odvody od 1. júla nasledujúceho roka. Ak SZČO podá daňové priznanie v predĺženej lehote (do 30. 6.), povinnosť platiť odvody vzniká až od 1. októbra daného roka.

Sociálna poisťovňa informuje SZČO o vzniku povinného nemocenského a dôchodkového poistenia, ako aj o vymeriavacom základe, výške poistného, dátume splatnosti a údajoch týkajúcich sa úhrady poistného. Tieto informácie je poisťovňa povinná oznámiť do 20 dní od vzniku povinného poistenia.

Výpočet odvodov do Sociálnej poisťovne

Odvody do Sociálnej poisťovne sa skladajú z nasledovných čiastkových poistení: nemocenské poistenie, dôchodkové poistenie (starobné a invalidné poistenie), poistenie v nezamestnanosti, garančné poistenie a úrazové poistenie. Pri výpočte odvodov na sociálne poistenie sa vychádza z hrubej mzdy zamestnanca.

Výška odvodov do Sociálnej poisťovne sa vypočítava z vymeriavacieho základu, ktorý vychádza z údajov uvedených v daňovom priznaní za predchádzajúce zdaňovacie obdobie. Konkrétne sa vychádza zo základu dane z príjmov, ktorý sa zvýši o zaplatené zdravotné a sociálne poistenie.

V roku 2025 je minimálny mesačný vymeriavací základ pre platenie sociálneho poistenia stanovený na 715 eur a maximálny vymeriavací základ je 15 730 eur. Sadzba poistného je 33,15 % z vymeriavacieho základu.

Splatnosť odvodov do Sociálnej poisťovne

Odvody do Sociálnej poisťovne sú splatné do 8. dňa nasledujúceho mesiaca po mesiaci, za ktorý sa odvody platia. Napríklad, odvody za január 2025 sú splatné do 8. februára 2025.

Zmeny v odvodoch od roku 2026

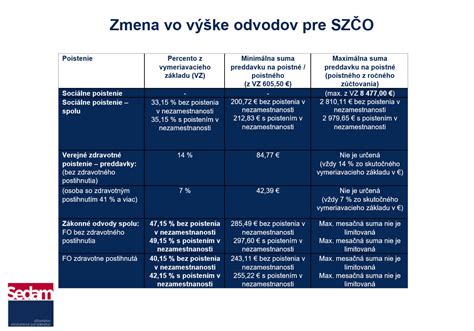

Od 1. júla 2026 sa zásadne mení systém platenia sociálnych odvodov pre samostatne zárobkovo činné osoby (SZČO). Ruší sa hranica príjmu, od ktorej sa doteraz odvodová povinnosť odvíjala, a zároveň sa zavádza nový spôsob určenia vymeriavacieho základu. Povinnosť platiť sociálne odvody tak vznikne každej SZČO, ktorá aktívne podniká, bez ohľadu na výšku jej príjmu. Výška poistného zostáva rovnaká 33,15 % z vymeriavacieho základu, no mení sa spôsob, ako sa tento základ určí.

Nový systém určovania vymeriavacieho základu

Od roku 2026 sa bude výška vymeriavacieho základu určovať podľa toho, či SZČO dosiahla základ dane vyšší alebo nižší než 50 % všeobecného vymeriavacieho základu (12-násobok priemernej mesačnej mzdy v hospodárstve spred dvoch rokov, pre rok 2026 teda mzda za rok 2024 vo výške 1 524 € a základ dane 9 144 €).

- Ak SZČO túto hranicu presiahne, t. j. jej základ dane za rok 2025 bude vyšší než 9 144 €, vymeriavací základ sa určí podľa doterajšieho spôsobu z údajov v daňovom priznaní. Ide o jednu dvanástinu základu dane z podnikania, upravenú koeficientom 1,486, pričom výsledok nesmie byť nižší než zákonom stanovené minimum (v roku 2026 je to 914,40 €) ani vyšší než maximum (16 764 €).

- Ak SZČO hranicu 50 % nepresiahne, určí sa jej osobitný vymeriavací základ v paušálnej výške 26 % všeobecného vymeriavacieho základu, teda 396,24 €. Z tejto sumy sa vypočítava minimálny odvod 131,34 € mesačne. Tento režim sa týka najmä malých a vedľajších živností, ktorých príjmy zostávajú nízke.

Minimálne a maximálne odvody v roku 2026

Pre bežné SZČO platí minimálny vymeriavací základ 914,40 €, z ktorého mesačný odvod predstavuje 303,11 €. Maximálny vymeriavací základ je 16 764 €, čo zodpovedá maximálnym odvodom 5 557,26 € mesačne.

Odvodové prázdniny pre SZČO od roku 2026

Od roku 2026 sa mení aj systém tzv. odvodových prázdnin. Novovzniknuté SZČO už nebudú čakať do júla nasledujúceho roka po podaní daňového priznania, ale povinnosť platiť sociálne odvody im vznikne od 1. dňa šiesteho kalendárneho mesiaca po mesiaci, v ktorom začali podnikať. Ak si teda živnosť založia v marci 2026, prvé odvody zaplatia od 1. septembra 2026.

Novou právnou úpravou boli značené skrátené odvodové prázdniny novozaloženým živnostníkom. Taktiež sa v zásade zrušila možnosť neplatenia sociálnych odvodov v ďalších rokoch pre nízkopríjmových živnostníkov, ktorí by podľa starých pravidiel neplatili žiadne sociálne odvody.

Porovnanie odvodov SZČO do Sociálnej poisťovne (2025 vs. 2026)

| 2026 | 2025 | |

|---|---|---|

| Minimálna výška | 303,11 € | 237,02 € |

| Maximálna výška | 5 557,26 € | 5 214,49 € |

Zmena odvodov do sociálnej poisťovne od 1.1.2026

Prechodné obdobie pre platenie sociálnych odvodov (1.1.2026 - 30.6.2026)

Prechodné obdobie pre (ne)platenie sociálnych odvodov v období od 1.1.2026 do 30.6.2026 sa aplikuje pre dve kategórie živnostníkov:

- Živnostníci, ktorí podľa starých pravidiel nespĺňali podmienku pre platenie sociálnych odvodov z dôvodu nízkeho príjmu (tzv. nízkopríjmoví živnostníci). Za živnostníka s nízkymi príjmami je považovaný taký živnostník, ktorý dosiahol za rok 2024 príjmy (bez odpočítania výdavkov) menej ako 8 580 eur a za rok 2025 menej ako 9 144 eur.

- Noví živnostníci, ktorým živnostenské oprávnenie vzniklo kedykoľvek v roku 2025.

V praxi to znamená, že títo živnostníci nebudú platiť sociálne odvody v prvom polroku 2026. Povinnosť platiť odvody im vznikne až od 1. júla 2026, ak splnia zákonom stanovené podmienky (napr. prekročenie príjmovej hranice za rok 2025).

Výnimky z platenia odvodov do Sociálnej poisťovne

Odvody do Sociálnej poisťovne neplatí fyzická osoba, ktorá má tzv. príjem z použitia diela alebo z vytvorenia diela zdanený zrážkou. Ide o príjmy autorov, resp. za vytvorenie diela a umeleckého výkonu podľa § 6 ods. 2 zákona č. 595/2003 Z. z. o dani z príjmov.

Ďalšími výnimkami sú:

- Osoba, ktorá poberá materské: Fyzická osoba, ktorá poberá materské, nemusí platiť odvody do Sociálnej poisťovne.

- Konateľ s.r.o., ktorý poberá podiel na zisku (dividendy): Konateľ s.r.o., ktorý poberá len podiel na zisku, neplatí odvody do Sociálnej poisťovne. Dividendy podliehajú len zrážkovej dani vo výške 7 %.

- Konateľ s.r.o., ktorý nepoberá žiadnu odmenu: Konateľ s.r.o., ktorý nepoberá žiadnu odmenu a ani nie je zamestnancom s.r.o., neplatí odvody do Sociálnej poisťovne.

Povinnosti SZČO voči zdravotnej poisťovni

Vznik povinnosti platiť preddavky na zdravotné poistenie

Na rozdiel od sociálnych odvodov, povinnosť platiť preddavky na zdravotné poistenie vzniká živnostníkovi už od prvého dňa podnikania. Živnostenský úrad automaticky prihlási živnostníka do zdravotnej poisťovne, ktorú si vyberie, a tá mu následne pošle oznámenie o vzniku povinného poistenia a informáciu o výške mesačných preddavkov.

Výpočet preddavkov na zdravotné poistenie

Výška preddavkov na zdravotné poistenie sa vypočítava z vymeriavacieho základu, ktorý vychádza z údajov uvedených v daňovom priznaní za predchádzajúci kalendárny rok. V roku 2025 je minimálny vymeriavací základ pre zdravotné poistenie stanovený na 715 eur. Sadzba poistného je 15 % z vymeriavacieho základu (alebo 7,5 % pre osoby so zdravotným postihnutím).

Je dôležité poznamenať, že zdravotná poisťovňa vykonáva po skončení kalendárneho roka ročné zúčtovanie zdravotného poistenia, v ktorom porovná zaplatené preddavky so skutočnou výškou poistného. Ak živnostník zaplatil menej, ako mal, musí doplatiť nedoplatok. Ak zaplatil viac, vznikne mu preplatok, ktorý mu zdravotná poisťovňa vráti.

Splatnosť preddavkov na zdravotné poistenie

Preddavky na zdravotné poistenie sú splatné do 8. dňa nasledujúceho kalendárneho mesiaca. Napríklad, preddavok za január 2025 je splatný do 8. februára 2025.

Zmeny v zdravotných odvodoch od roku 2026

Od 1. 1. 2026 je minimálny vymeriavací základ pre zdravotné poistenie SZČO a dobrovoľne nezamestnanej osoby stanovený ako 50 % z priemernej mesačnej mzdy za rok 2024, teda 50 % z 1 524 € = 762 €.

Z toho vyplýva, že:

- minimálny mesačný preddavok SZČO na zdravotné poistenie v roku 2026 je 121,92 € (16 % z 762 €)

- minimálny preddavok SZČO so zdravotným postihnutím je 60,96 € (8 % z 762 €)

Porovnanie odvodov SZČO do zdravotnej poisťovne (2025 vs. 2026)

| 2026 | 2025 | |

|---|---|---|

| Minimálny preddavok | 121,92 € | 107,25 € |

Výnimky z platenia preddavkov na zdravotné poistenie

Existujú určité výnimky, kedy živnostník nemusí platiť preddavky na zdravotné poistenie hneď od začiatku podnikania. Táto situácia nastáva, ak je súčasne študentom, na materskej dovolenke, poberá dôchodok alebo je súčasne zamestnancom. V takýchto prípadoch sa výška preddavkov môže líšiť alebo sa preddavky nemusia platiť vôbec. Minimálny zdravotný odvod sa netýka ľudí, ktorí sú zároveň poistencami štátu.

Odvody zamestnanca a zamestnávateľa

Odvody zamestnanca

Zamestnanec platí odvody z nemocenského, invalidného, starobného a zdravotného poistenia a poistenia v nezamestnanosti. Zamestnanec neplatí úrazové poistenie, garančné poistenie a rezervný fond solidarity. Minimálny vymeriavací základ zamestnanca pre výpočet odvodov do Sociálnej poisťovne nie je stanovený.

Sumy sociálnych a zdravotných odvodov zamestnanca v roku 2025

| Poistenie zamestnanec v roku 2025 | Sadzba poistného | Maximálny VZ v € | Maximálna výška poistného v € |

|---|---|---|---|

| Nemocenské poistenie | 1,40 % | 15 730,00 | 220,22 |

| Dôchodkové poistenie Starobné | 4,00 % | 15 730,00 | 629,20 |

| Invalidné | 3,00 % | 15 730,00 | 471,90 |

| Poistenie v nezamestnanosti | 1,00 % | 15 730,00 | 157,30 |

| Sociálne poistenie spolu | 9,40 % | - | 1 478,62 |

| Zdravotné poistenie | 4,00 %, príp. 2,00 % | Nie je určený | Nie je určený |

Odvody zamestnanca sú spolu 13,4 %. Výška zdravotného poistenia je stanovená vo výške 4 % a v prípade zdravotne postihnutej osoby sa kráti na polovicu, t. j. na 2 %.

Nové sumy sociálnych a zdravotných odvodov zamestnanca od 1.1.2026

| Poistenie zamestnanec v roku 2026 | Sadzba poistného | Maximálny VZ v € | Maximálna výška poistného v € |

|---|---|---|---|

| Nemocenské poistenie | 1,40 % | 16 764,00 | 234,70 |

| Dôchodkové poistenie Starobné | 4,00 % | 16 764,00 | 670,56 |

| Invalidné | 3,00 % | 16 764,00 | 502,92 |

| Poistenie v nezamestnanosti | 1,00 % | 16 764,00 | 167,64 |

| Sociálne poistenie spolu | 9,40 % | - | 1 575,82 |

| Zdravotné poistenie | 5,00 %, príp. 2,50 % (minimálne 10,75 €) | Nie je určený | Nie je určený |

Odvody zamestnávateľa za zamestnancov

Zamestnávateľ je povinný mesačne platiť odvody za svojich zamestnancov. Odvody zamestnávateľa za zamestnanca sa v roku 2024 zvýšili na 36,2 % z pôvodných 35,2 % z jeho vymeriavacieho základu, čiže hrubej mzdy. Sadzba odvodov zamestnávateľa za zamestnanca do zdravotnej poisťovne sa zvýšila na 11,00 %, resp. 5,50 % pri zdravotne postihnutej osobe.

Sumy sociálnych a zdravotných odvodov zamestnávateľa v roku 2025

| Poistenie zamestnávateľ v roku 2025 | Sadzba poistného | Maximálny VZ v € | Maximálna výška poistného v € |

|---|---|---|---|

| Nemocenské poistenie | 1,40 % | 15 730,00 | 220,22 |

| Dôchodkové poistenie Starobné | 14,00 % | 15 730,00 | 2 202,20 |

| Invalidné | 3,00 % | 15 730,00 | 471,90 |

| Poistenie v nezamestnanosti | 1,00 % | 15 730,00 | 157,30 |

| Garančné poistenie | 0,25 % | 15 730,00 | 39,33 |

| Úrazové poistenie | 0,80 % | neobmedzený | neobmedzená |

| Rezervný fond | 4,75 % | 15 730,00 | 747,18 |

| Sociálne poistenie spolu | 25,20 % | - | 3 838,11 |

| Zdravotné poistenie | 11,00 %, príp. 5,50 % (minimálne 30,14 €) | Nie je určený | Nie je určený |

Nové sumy sociálnych a zdravotných odvodov zamestnávateľa od 1.1.2026

| Poistenie zamestnávateľ v roku 2026 | Sadzba poistného | Maximálny VZ v € | Maximálna výška poistného v € |

|---|---|---|---|

| Nemocenské poistenie | 1,40 % | 16 764,00 | 234,70 |

| Dôchodkové poistenie Starobné | 14,00 % | 16 764,00 | 2 347,00 |

| Invalidné | 3,00 % | 16 764,00 | 502,92 |

| Poistenie v nezamestnanosti | 1,00 % | 16 764,00 | 167,64 |

| Garančné poistenie | 0,25 % | 16 764,00 | 41,91 |

| Úrazové poistenie | 0,80 % | neobmedzený | neobmedzená |

| Rezervný fond | 4,75 % | 16 764,00 | 796,29 |

| Sociálne poistenie spolu | 25,20 % | - | 4 090,40 |

| Zdravotné poistenie | 11,00 %, príp. 5,50 % (minimálne 29,57 €) | Nie je určený | Nie je určený |

Dôležité termíny a povinnosti

- Do 8. dňa nasledujúceho mesiaca: Splatnosť preddavkov na zdravotné poistenie a odvodov do Sociálnej poisťovne.

- 1. júl (alebo 1. október pri predĺženej lehote na podanie daňového priznania): Deň, od ktorého vzniká alebo zaniká povinnosť platiť sociálne odvody pre SZČO na základe príjmov za predchádzajúci kalendárny rok.