Povinné dôchodkové poistenie je kľúčovou súčasťou sociálneho zabezpečenia na Slovensku. Jeho vznik a zánik sú upravené zákonom č. 461/2003 Z. z. o sociálnom poistení, ktorý definuje podmienky pre rôzne kategórie poistencov, ako sú zamestnanci, samostatne zárobkovo činné osoby (SZČO) a iné fyzické osoby. V závislosti od typu pracovnoprávneho pomeru alebo vykonávanej činnosti sa menia aj konkrétne pravidlá pre vznik a zánik tohto poistenia.

Povinné dôchodkové poistenie zamestnancov

Povinné dôchodkové poistenie zamestnanca vzniká odo dňa vzniku právneho vzťahu, ktorý zakladá právo na príjem, podľa § 3 ods. 1 písm. a) a § 3 ods. 2 a 3 zákona o sociálnom poistení. Toto poistenie zaniká dňom zániku tohto právneho vzťahu.

Právny vzťah, ktorý zakladá právo na pravidelný mesačný príjem podľa § 3 ods. 1 písm. a) a ods. 1, 2 a 3, určuje, či je fyzická osoba zamestnancom na účely nemocenského poistenia, dôchodkového poistenia a poistenia v nezamestnanosti. Medzi zamestnancov patria aj fyzické osoby v právnom vzťahu na základe dohody o brigádnickej práci študentov, dohody o vykonaní práce alebo dohody o pracovnej činnosti, ak im zakladá právo na pravidelný mesačný príjem.

Povinné dôchodkové poistenie SZČO

Samostatne zárobkovo činná osoba (SZČO) je fyzická osoba, ktorá dovŕšila 18 rokov veku a je oprávnená na výkon alebo prevádzkovanie zárobkovej činnosti uvedenej v § 3 ods. 1 písm. b) a ods. 2 a 3 zákona o sociálnom poistení, alebo podľa svojho čestného vyhlásenia vykonáva zárobkovú činnosť, na ktorú sa nevyžaduje oprávnenie alebo postup podľa osobitného predpisu.

Nadobudnutie právneho postavenia SZČO na účely sociálneho poistenia nezakladá automaticky povinné nemocenské poistenie a povinné dôchodkové poistenie. Vznik povinného dôchodkového poistenia SZČO závisí od výšky príjmu, ktorý táto osoba dosiahla z výkonu samostatnej zárobkovej činnosti za predchádzajúci kalendárny rok.

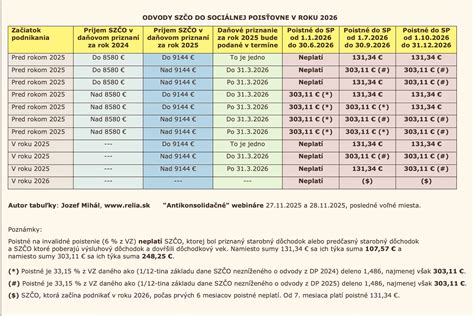

Vznik a zánik pre SZČO v štandardnom režime

SZČO vzniká povinné dôchodkové poistenie od 1. júla kalendárneho roka nasledujúceho po kalendárnom roku, za ktorý jej príjem z podnikania a z inej samostatnej zárobkovej činnosti bol vyšší ako 12-násobok minimálneho vymeriavacieho základu. Naopak, zaniká 30. júna kalendárneho roka nasledujúceho po kalendárnom roku, za ktorý jej príjem zo zárobkovej činnosti nebol vyšší ako 12-násobok aktuálne platného minimálneho vymeriavacieho základu.

Minimálny vymeriavací základ pre povinne poistenú SZČO bol od 1. januára 2010 vo výške 319,58 €. Napríklad, ak SZČO bola do 30. júna 2010 povinná platiť poistné a jej príjem za rok 2009 nepresiahol sumu 3 834,96 eura (12 x 319,58 €), od 1. júla 2010 jej povinné poistenie zaniká, čím zaniká aj povinnosť platiť poistné na sociálne poistenie.

Vznik a zánik pre SZČO s predĺženou lehotou na podanie daňového priznania

Ak bola SZČO predĺžená lehota na podanie daňového priznania, zisťuje sa jej príjem z podnikania a s ním súvisiaci vznik povinného dôchodkového poistenia od 1. októbra kalendárneho roka. Poistenie zaniká 30. septembra kalendárneho roka nasledujúceho po kalendárnom roku, za ktorý jej príjem zo zárobkovej činnosti nebol vyšší ako 12-násobok aktuálne platného minimálneho vymeriavacieho základu.

Mimoriadne opatrenia počas pandémie COVID-19

V dôsledku posunu lehôt na podanie daňových priznaní podľa zákona č. 67/2020 Z. z. sa upravil vznik a zánik povinného dôchodkového poistenia SZČO. Týkalo sa to SZČO, ktorá podala daňové priznanie k dani z príjmov za rok 2019 (DP za rok 2019) do 31. marca 2020, a SZČO, ktorá nepodala DP za rok 2019 do 31. marca 2020 a lehota na podanie DP za rok 2019 jej uplynula 2. novembra 2020.

- SZČO, ktorá podala DP za rok 2019 do 31.03.2020: Pre túto SZČO sa zachoval pôvodný právny režim. Povinné poistenie jej vzniklo od 01.07.2020, ak jej príjem z podnikania za rok 2019 presiahol zákonom stanovenú hranicu (6 078 eur), a zaniklo 30.06.2020, ak jej príjem nepresiahol túto hranicu.

- SZČO, ktorá nepodala DP za rok 2019 do 31.03.2020: Povinné poistenie jej vzniklo 01.02.2021, ak jej príjem z podnikania za rok 2019 presiahol zákonom stanovenú hranicu (6 552 eur), a zaniklo 30.01.2021, ak jej príjem nepresiahol túto hranicu.

Príklad: SZČO a zánik poistenia z dôvodu nízkeho príjmu

Ak manžela (SZČO) listom z SP informovali, že dňa 30.7. mu zaniklo povinné nemocenské a dôchodkové poistenie, pretože nepresiahol sumu 7824 € (čo je 12-násobok minimálneho vymeriavacieho základu za dané obdobie), znamená to, že nemusí platiť sociálne odvody. Je však dôležité uvedomiť si, že v takom prípade nemá nárok na dávky sociálneho poistenia.

Napríklad, ak SZČO podniká od 13. 2. 2007 a za rok 2009 jej príjem z podnikania nebol vyšší ako 12-násobok vymeriavacieho základu, t.j. nepresiahol sumu 3 834,96 € (319,58 x 12), dňa 1. 7. 2010 jej zaniklo povinné sociálne poistenie. V takom prípade bola SZČO povinná odhlásiť sa prostredníctvom tlačiva RLFO (odhláška) z povinného poistenia SZČO v lehote do 8 dní od zániku poistenia, teda do 8. 7. 2010. Na tieto účely sa vždy posudzuje hrubý príjem, nie základ dane (príjmy - výdavky).

Mnoho ľudí si neuvedomuje dôsledky neplatenia sociálnych odvodov, najmä pokiaľ ide o budúci dôchodok. Niektoré SZČO sa rozhodnú neplatiť odvody a radšej si riešia dôchodok sami investovaním do fondov, keďže pri minimálnych odvodoch by im vyšla veľmi nízka PN a dôchodok.

Typy odvodov na sociálne poistenie

Povinné dôchodkové poistenie pre iné fyzické osoby

Povinné dôchodkové poistenie vzniká aj pre iné fyzické osoby, napríklad pre osoby riadne sa starajúce o dieťa do šiestich rokov veku. Vzniká odo dňa narodenia dieťaťa, ak sú splnené podmienky. Ak sa o dieťa v tom istom období riadne stará viac fyzických osôb, povinné dôchodkové poistenie vzniká iba jednej z nich.

Oznamovacia povinnosť Sociálnej poisťovne

Sociálna poisťovňa je povinná písomne oznámiť SZČO vznik povinného dôchodkového poistenia, vymeriavací základ na platenie poistného, výšku poistného, dátum splatnosti poistného a údaje týkajúce sa úhrady poistného, a to do 20 dní od vzniku povinného poistenia. Sociálna poisťovňa tiež oznamuje zánik povinného poistenia SZČO.

Údaje z daňových priznaní k dani z príjmov sú nevyhnutným predpokladom na splnenie povinnosti Sociálnej poisťovne oznamovať SZČO vznik a zánik povinného dôchodkového poistenia k 1. júlu, respektíve zákonom ustanovenému neskoršiemu termínu príslušného roka. V prípade predĺžených lehôt na podanie daňových priznaní musí SP operatívne riešiť spôsob výpočtu odvodov.

Zánik povinnosti platiť poistné

Ak SZČO zanikne povinnosť platiť sociálne poistenie z dôvodu dosahovania nízkeho príjmu z podnikania, sociálne poistenie neplatí, i napriek tomu, že v podnikaní naďalej pokračuje. V prípade, ak SZČO podnikanie preruší alebo s podnikaním skončí, zaniká jej povinnosť platiť poistné na sociálne poistenie. V takomto prípade sa SZČO musí odhlásiť z povinného dôchodkového poistenia v lehote do 8 dní odo dňa prerušenia alebo skončenia podnikania.

Prerušenie povinného dôchodkového poistenia

Povinné dôchodkové poistenie sa samostatne zárobkovo činnej osobe prerušuje v období, v ktorom má pozastavené prevádzkovanie živnosti, pozastavený výkon činnosti alebo pozastavenú činnosť, a v období, v ktorom je vo väzbe, vo výkone trestu odňatia slobody alebo vo výkone detencie. V období, keď má osoba pozastavené prevádzkovanie živnosti, nepovažuje sa za SZČO a nie je povinne sociálne poistená.

Ak SZČO prerušila podnikanie a po prerušení začne opäť prevádzkovať živnosť, je povinná do 8 dní predložiť RLFO (prihláška) miestne príslušnej pobočke Sociálnej poisťovne a prihlásiť sa tak na povinné sociálne poistenie, čím jej vznikne povinnosť platiť poistné.

Dôsledky neplatenia poistného a dobrovoľné poistenie

Za obdobie, počas ktorého poistné na sociálne poistenie nebude platiť, nemá osoba nárok na dávky sociálneho poistenia v prípade vzniku nepriaznivých sociálnych udalostí (dávky počas choroby, pomerná časť dávok v starobe, prípadne invalidite). Obdobie neplatenia sa pri výpočte týchto dávok nezhodnocuje.

Osobe, ktorá nie je sociálne poistená, môže vzniknúť nárok iba na dávku sociálnej pomoci, ale iba ak splní podmienky ustanovené v zákone č. 599/2003 Z. z. o pomoci v hmotnej núdzi. Tieto dávky sú však nízke a odvodzujú sa od platného životného minima.

Ak chce byť osoba aj po skončení podnikania zabezpečená dávkami sociálneho poistenia, môže využiť inštitút dobrovoľného poistenia. Môže sa prostredníctvom RLFO (prihláška) prihlásiť ako dobrovoľný platiteľ poistného buď na všetky druhy dobrovoľného poistenia, alebo len napríklad na dobrovoľné dôchodkové poistenie, alebo len na dobrovoľné nemocenské poistenie, prípadne na dobrovoľné poistenie v nezamestnanosti.

Dobrovoľné dôchodkové poistenie vzniká odo dňa prihlásenia sa na dobrovoľné poistenie, najskôr odo dňa podania prihlášky, a zaniká dňom odhlásenia sa z dobrovoľného poistenia, najskôr odo dňa podania odhlášky. Vymeriavací základ dobrovoľne dôchodkovo poistenej osoby je ňou určená suma v rozpätí minimálneho a maximálneho mesačného vymeriavacieho základu.

tags: #zanik #povinneho #dochodkoveho #poistenia