V praxi sa často stáva, že zamestnanec očakáva vyplatenie bonusu, a ak k jeho vyplateniu nedôjde, nie je si istý, či mal naň nárok alebo nie. Rovnako často sa stáva, že zamestnávateľ variabilnú zložku odmeňovania označí ako nenárokovateľnú a je presvedčený, že nie je povinný na jej vyplatenie, ak sa tak rozhodne, pričom fakticky tomu tak byť nemusí.

Určenie momentu nárokovateľnosti alebo nenárokovateľnosti variabilných zložiek mzdy nie je upravené v zákone, t. j. rozhodujúci právny výklad v tomto ohľade poskytuje súdna prax.

Nárokovateľné a nenárokovateľné mzdové plnenia

V systémoch odmeňovania zamestnancov sa bežne stretávame s dvoma typmi mzdových plnení: nárokovateľnými a nenárokovateľnými. Ich rozlíšenie je kľúčové pre predchádzanie nedorozumeniam a pracovnoprávnym sporom.

Nárokovateľné plnenia

Nárokovateľné plnenia predstavujú tie, na ktoré má zamestnanec právny nárok. Tento nárok vzniká spravidla po splnení konkrétnych podmienok, ktoré sú definované v zákone, pracovnej zmluve, kolektívnej zmluve alebo interných predpisoch zamestnávateľa.

Zákon (zákon č. 311/2001 Z. z. Zákonník práce) upravuje len nárok na základnú zložku mzdy, ktorá je nárokovateľná zväčša po odpracovaní určitého časového úseku. Podľa § 118 ods. 2 Zákonníka práce mzda patrí za prácu a podľa § 119 ods. 3 Zákonníka práce základnou zložkou mzdy je zložka poskytovaná podľa odpracovaného času alebo dosiahnutého výkonu.

Bonus alebo prémia ako variabilná zložka mzdy však tiež tvorí súčasť mzdových podmienok, a ak sa u zamestnávateľa uplatňuje, podmienky pre jej priznanie by mali byť súčasťou pracovnej zmluvy alebo kolektívnej zmluvy (ak je uzavretá) v súlade s § 119 ods. 2 a 3 Zákonníka práce.

Príklad nárokovateľného plnenia:

- Kolektívna zmluva stanovuje: „V prípade odpracovania všetkých pracovných dní a plného počtu pracovných hodín v príslušnom kalendárnom mesiaci má zamestnanec nárok na dochádzkový bonus vo výške...“

- Nárokovateľná odmena vzniká vtedy, ak sú v pracovnej zmluve presne určené objektívne merateľné kritériá. Zaraďujeme sem napr. pracovné alebo životné výročie zamestnanca vo firme (v zmluve by bolo napr. definované, že zamestnanec dostane 1 000 € pri dosiahnutí 5 rokov vo firme).

Nenárokovateľné plnenia

Nenárokovateľné plnenia sú tie, na ktorých poskytnutie zamestnanec nemá právny nárok. Poskytnutie týchto plnení závisí výlučne od rozhodnutia zamestnávateľa, často po splnení subjektívnych kritérií, ako napríklad dosiahnutie určitých hospodárskych výsledkov zo strany zamestnávateľa.

Pre nenárokovú zložku mzdy je charakteristická jej fakultatívna povaha, ktorú táto zložka stráca až rozhodnutím zamestnávateľa o jej priznaní zamestnancovi. V uvedenom prípade má také rozhodnutie zamestnávateľa konštitutívny účinok.

Príklad nenárokovateľného plnenia:

- Pracovná zmluva stanovuje: „V prípade dosiahnutia nadpriemerného hospodárskeho výsledku zamestnávateľom za predchádzajúci účtovný rok a priaznivých ekonomických vyhliadok môže zamestnávateľ poskytnúť zamestnancovi odmenu vo výške najviac dvojnásobku základnej hrubej mesačnej mzdy zamestnanca za kalendárny mesiac december rozhodného roka."

Dôležitosť jednoznačného vymedzenia mzdového nároku

Z právneho hľadiska je mimoriadne dôležité, aby ustanovenie pracovnej zmluvy, kolektívnej zmluvy alebo vnútorného predpisu zamestnávateľa, ktoré upravuje doplnkovú zložku mzdy zamestnanca, bolo formulované tak, aby z neho jednoznačne vyplývalo, či má predmetná zložka mzdy nárokovateľný alebo nenárokovateľný charakter. Práve v dôsledku príliš všeobecného alebo nepresného vymedzenia mzdového nároku totiž často dochádza k zbytočným nedorozumeniam a pracovnoprávnym sporom medzi zamestnávateľom a zamestnancom.

Metakognícia v triede: Ako naučiť žiakov učiť sa?

Variabilná zložka mzdy: Prémie a odmeny

Prémie a odmeny patria medzi najdôležitejšie nástroje motivácie zamestnancov. Ich cieľom je odmeniť výkon, iniciatívu a prínos pre spoločnosť nad rámec základnej mzdy. Aby však odmeňovanie plnilo svoj účel a bolo v súlade so zákonom, musí byť správne nastavené, evidované a zaúčtované.

Variabilná zložka mzdy je pohyblivá časť mzdy, ktorej výška sa mení podľa výkonu, kvality práce alebo splnenia stanovených cieľov. Do tejto kategórie patria prémie, bonusy, odmeny, osobné ohodnotenie či príplatky. Variabilná zložka mzdy má motivačný charakter - podporuje snahu zamestnancov dosahovať lepšie výsledky, plniť ciele a zvyšovať efektivitu práce.

Prémia sa poskytuje za výsledky, vyjadrené vopred stanovenými merateľnými alebo hodnotiteľnými ukazovateľmi, ktoré zamestnanci môžu svojou prácou významne ovplyvniť.

Súdna prax a nárokovateľnosť bonusov

Rozhodujúci pohľad na to, kedy sa bonus ako variabilná zložka mzdy považuje za nárokovateľný a od akého momentu je založený uvedený nárok dáva slovenská i česká súdna prax. Podľa Najvyššieho súdu SR treba skúmať, či je žalobným návrhom uplatnená zložka mzdy, ktorú je zamestnávateľ povinný zamestnancovi poskytovať (ide vtedy o nárokovú zložku mzdy) alebo zložka mzdy, na ktorú vzniká nárok až na základe osobitného rozhodnutia zamestnávateľa o jej priznaní (v takom prípade ide o nenárokovú zložku mzdy).

Najvyšší súd ČR navyše dopĺňa, že je rozhodujúce ako konkrétne sú podmienky pre priznanie nárokovateľného charakteru bonusu definované zamestnávateľom. V prípade, ak sú podmienky pre priznanie bonusu stanovené konkrétne, na základe objektívne merateľných a kvantifikovateľných cieľov a stanovenie konkrétnej výšky odmeny je už len vecou obyčajného aritmetického výpočtu, tak v takom prípade, ak sú reálne predpoklady pre vznik nároku naplnené, treba posudzovať rozhodnutie príslušného vedúceho zamestnanca o priznaní odmeny len ako formálne.

Absencia písomných pravidiel pre priznanie nároku na bonus

Uvedenú právnu otázku riešil Krajský súd v Bratislave, ktorý konštatoval, že aj konkludentné dojednania medzi zamestnancom a zamestnávateľom o nutnosti vykonania hodnotenia výkonu práce zamestnanca ako predpokladu pre priznanie bonusu sú platné, za predpokladu, že tvorili súčasť zaužívanej praxe u zamestnávateľa a ak sa týkali všetkých zamestnancov. V uvedenom prípade bola dohoda o zaužívanej praxi u zamestnávateľa, podľa konštatovania súdu, podporená aj tým, že sám zamestnanec (žalobca) ako vedúci zamestnanec sám hodnotil svojich podriadených zamestnancov a navrhoval im výšku bonusu podľa výsledkov ich hodnotenia, t. j. vedel o tom, že ide o zaužívanú prax u zamestnávateľa.

V praxi sú tiež časté prípady, kedy nie sú podmienky pre priznávanie pohyblivej zložky mzdy uvedené v žiadnom dokumente a ani nie sú zavedené praxou u zamestnávateľa, t. j. zamestnávateľ reálne nevykonáva pravidelné hodnotenie zamestnancov, ktorým by v praxi podmieňoval vznik nároku na pohyblivú zložku mzdy.

Z uvedených dvoch možností výkladu sporného dojednania pracovnej zmluvy je, podľa súdu, jednoznačne v prospech zamestnanca výklad prvý, teda že pohyblivá zložka patrí zamestnancovi, pokiaľ tu nie sú nedostatky vo výkone jeho práce. Podľa súdu nie je potom logické, aby mzda zamestnanca bola tvorená dvoma zložkami s identickým účelom kladného hodnotenia zamestnanca, teda s možnosťou navýšenia mzdy, ale pohyblivú zložku mzdy je potrebné v tomto prípade hodnotiť ako možnosť negatívneho hodnotenia zamestnanca, teda možnosť zníženia mzdy, umožňujúcu spolu s odmenami hodnotiť výkon zamestnanca komplexne, teda tak výkon nadpriemerný ako aj podpriemerný.

Podľa súdu napokon na ťarchu zamestnanca nemôžu ísť nejasnosti pracovnej zmluvy vypracovanej zamestnávateľom. Neurčitosť alebo prílišná všeobecnosť v nastavení pravidiel pre vyplatenie bonusu preto môže byť len na ťarchu zamestnávateľa, t. j. že nebude schopný sa vyhnúť plneniu bonusu.

Metakognícia v triede: Ako naučiť žiakov učiť sa?

Odporúčania pre zamestnávateľov

V prípade, ak zamestnávateľ uplatňuje variabilný spôsob odmeňovania svojich zamestnancov, je možné odporúčať, aby boli podmienky pre splnenie nároku na bonus zamestnávateľom dostatočne a špecificky definované. Ako vhodný spôsob riešenia sa potom javí nie negatívne, ale pozitívne nastavenie konkrétnych podmienok pre priznanie (vznik) nároku na bonus, napr. že nárok na bonus vznikne v prípade riadneho a bezvadného plnenia pracovných úloh zamestnancom bez porušenia interných predpisov zamestnávateľa a bez porušenia pracovnej disciplíny.

V prípade, ak zamestnávateľ nechce vopred určiť podmienky alebo predpoklady pre splnenie nároku na bonus, je vhodné podmieniť vznik nároku na bonus prijatím osobitného rozhodnutia zamestnávateľa a jasne definovať kto je oprávnený za zamestnávateľa také rozhodnutie prijať (t. j. či štatutár zamestnávateľa alebo vedúci zamestnanec).

V opačnom prípade (ak zamestnávateľ nedefinuje dostatočne podmienky pre vznik nároku na bonus a nepodmieni vznik nároku na bonus osobitným rozhodnutím zamestnávateľa), vystavuje sa zamestnávateľ riziku, že bonus môže byť aj bez splnenia ďalších podmienok posúdený ako nárokovateľný. Osobitne, ak bolo bežnou praxou u zamestnávateľa bonus poskytnúť, a to bez osobitného posudzovania splnenia kritérií alebo bez osobitného rozhodnutia zamestnávateľa o jeho priznaní.

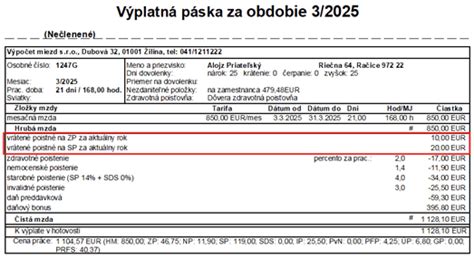

Zamestnanecké benefity: Zdaňovanie a odvody

Zamestnanecké výhody (benefity) sú adresné, plnia funkciu stimulujúcu k stabilite, lojalite a k výkonu zamestnancov. Ich nastavenie je vo väčšine prípadov v rukách jednotlivých zamestnávateľov, ktorí zvažujú ich poskytovanie podľa svojich možností. Zamestnávateľ benefity poskytuje podľa pracovného postavenia, zásluh, jednotlivo alebo pre všetkých zamestnancov. Môže ich však ustanoviť aj osobitný predpis, takýmto je aj zákon č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov (ďalej len „zákon o dani z príjmov“), ktorý vymedzuje napr. daňový bonus na dieťa.

Poskytovanie zamestnaneckých výhod je závislé od vykonávanej práce, často späté s činnosťou, ktorú zamestnávateľ vykonáva. Medzi obľúbené formy zamestnaneckých benefitov patria napríklad vianočný večierok, Mikulášska akcia pre deti zamestnancov, cena pre zamestnanca mesiaca, poskytnutie notebooku, auta či mobilného telefónu na používanie aj na súkromné účely, životné alebo cestovné poistenie.

Najrozšírenejšou výhodou je celoplošné poskytovanie stravovania a nápojov na pracovisku, ale aj rôznych sociálnych výhod, príspevkov na dopravu do zamestnania, zliav na produktoch a službách vlastnej spoločnosti (firmy), nadštandardnej zdravotnej starostlivosti, príspevkov na doplnkové dôchodkové sporenie, vzdelávacích aktivít, zvýhodnených pôžičiek, príspevkov na rekreáciu a relaxačné pobyty alebo darčekov pre deti a dôchodcov.

Príjmy zo závislej činnosti a benefity

V súlade so zákonom o dani z príjmov príjmami zo závislej činnosti sú aj zamestnanecké výhody, peňažné a nepeňažné plnenia poskytované zamestnávateľom zamestnancom. Predmetom dane z príjmov zo závislej činnosti sú príjmy peňažné a nepeňažné, dosiahnuté aj zámenou, ocenené cenami bežne používanými v mieste a v čase plnenia. Príjmami zo závislej činnosti sú bez ohľadu na ich právny dôvod pravidelné, nepravidelné alebo jednorazové príjmy, ktoré sa vyplácajú, poukazujú alebo pripisujú k dobru, alebo spočívajú v inej forme plnenia daňovníkovi s týmito príjmami od platiteľa týchto príjmov alebo v súvislosti s výkonom závislej činnosti (§ 5 ods. 1 zákona o dani z príjmov).

Zdaniteľnou mzdou je úhrn zdaniteľných príjmov (peňažných aj nepeňažných) zo závislej činnosti zúčtovaných a vyplatených zamestnancovi za kalendárny mesiac alebo zdaňovacie obdobie (§ 35 ods. 1 zákona o dani z príjmov). Zamestnávateľ vyberie preddavok na daň zo zdaniteľnej mzdy.

Oslobodené a zdaniteľné benefity

Zákonom o dani z príjmov sú taxatívne vymedzené plnenia, ktoré nie sú predmetom dane z príjmov, resp. sú oslobodené od dane z príjmov. Pre zamestnanca môže mať benefit charakter peňažného alebo nepeňažného príjmu.

Benefity, ktoré nie sú predmetom dane:

- Ochranné pracovné prostriedky, pracovné oblečenie, osobné hygienické prostriedky.

- Náhrada za používanie vlastného náradia.

- Cestovná náhrada (do limitu).

- Poskytované rekondičné, rehabilitačné pobyty, preventívne prehliadky (do limitu).

- Suma prijatá zamestnancom ako preddavok od zamestnávateľa, aby ju v jeho mene vynaložil.

- Hodnota poskytnutých rekondičných pobytov, rehabilitačných pobytov, kondičných rehabilitácii a preventívnej zdravotnej starostlivosti nie je predmetom dane v prípadoch a za podmienok ustanovených osobitným predpisom [§ 5 ods. 5 písm. e) zákona o dani z príjmov]. Nepeňažný príjem zamestnancov v uvedených oblastiach nie je predmetom dane z príjmov zo závislej činnosti, ak zamestnávateľovi vyplýva povinnosť z príslušných osobitných predpisov.

Benefity oslobodené od dane:

- Vzdelávanie zamestnanca (splnenie stanovených podmienok).

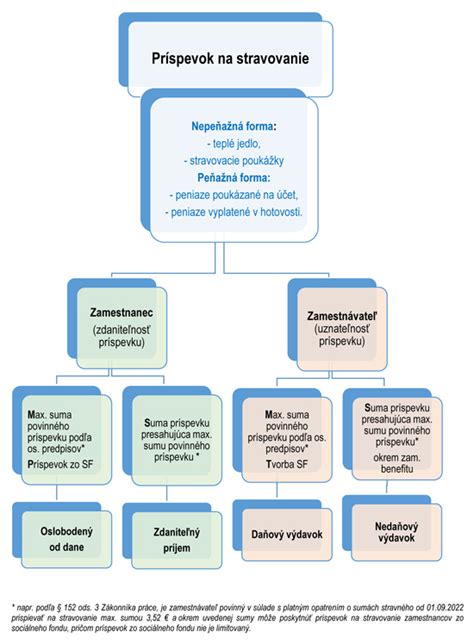

- Hodnota stravy poskytnutej na pracovisku, finančný príspevok na stravovanie (do limitu).

- Suma príspevku na športovú činnosť dieťaťa, suma príspevku na rekreáciu (do limitu).

- Nealkoholické nápoje.

- Použitie zariadenia (rekreačného, zdravotníckeho, vzdelávacieho, predškolského, telovýchovného alebo športového poskytnutého zamestnávateľom zamestnancom, ale nie služby poskytnuté v zariadení).

- Produkty vlastnej výroby (do 200 eur ročne).

- Sociálna výpomoc (do 2 000 eur za zdaňovacie obdobie len od jedného zamestnávateľa).

- Doprava na miesto výkonu práce a späť (za určitých podmienok, v úhrnnej sume najviac 60 eur mesačne).

- Ubytovanie (do výšky 100 eur alebo 350 eur mesačne) - oslobodenie nepeňažného plnenia poskytnutého zamestnávateľom pre zamestnanca v podobe poskytnutého ubytovania upravuje § 5 ods. 7 písm. n) zákona o dani z príjmov. Ak zamestnávateľ zabezpečí pre zamestnanca v pracovnom pomere ubytovanie (napr. prenájom bytu), potom to predstavuje pre zamestnanca nepeňažné plnenie, ktoré je pri splnení podmienok (pracovný pomer u zamestnávateľa trvá nepretržite najmenej 24 mesiacov) do 350 eur oslobodené od dane. Suma vynaložená zamestnávateľom na zabezpečenie ubytovania, ktorá prevyšuje 350 eur, je pre zamestnanca zdaniteľný príjem.

- Nepeňažné plnenie do výšky 500 eur za rok od všetkých zamestnávateľov úhrnne - nové od roku 2022.

Zdaniteľné benefity:

Benefity poskytnuté zamestnancom, ktoré nepatria medzi príjmy oslobodené od dane a príjmy, ktoré nie sú predmetom dane, sa zamestnancom zdaňujú ako súčasť mzdy zamestnanca. Zamestnávateľ „pripočíta“ sumu poskytnutého benefitu k dohodnutej mzde zamestnanca a z tejto celkovej sumy vypočíta odvody a daň z príjmov, ktorú vysporiada ako preddavok. Zamestnanec tak v konečnom dôsledku dostane za konkrétny mesiac nižšiu mzdu, akoby dostal bez poskytnutého benefitu, pretože bude znížená aj o odvody a daň súvisiacu s benefitom.

- Hodnota nepeňažného plnenia zamestnávateľa poskytnutého na osobné aktivity zamestnanca, napr. návšteva kina, divadla, solária, plavárne, zimného štadióna alebo využitie lyžiarskeho vleku, je zdaniteľným príjmom zamestnanca [§ 5 ods. 1 písm. a) zákona o dani z príjmov].

- Plnenia poskytnuté zamestnávateľom zamestnancom na spoločenské podujatia alebo rôzne firemné posedenia sú vylúčené z okruhu príjmov oslobodených od dane z príjmov. Ak zamestnávateľ organizuje napríklad športové podujatie, môže športové výkony zamestnancov oceniť cenami a výhrami, tieto sa považujú za zdaniteľný príjem poskytnutý v súvislosti s výkonom závislej činnosti, ak nespĺňajú podmienku oslobodenia podľa § 9 ods. 2 písm. m) zákona o dani z príjmov.

- Poplatky za súkromné hovory zo služobného mobilného telefónu.

- Rozdiel medzi predajnou cenou výrobkov zamestnávateľa pre zamestnancov a bežnou trhovou cenou.

- Peňažné zvýhodnenie pri poskytnutí bezúročnej návratnej pôžičky alebo pôžičky s úrokom nižším, ako je obvyklá výška úroku, t. j. rozdiel medzi úrokom obvyklým v mieste a v čase poskytnutia pôžičky a úrokom dohodnutým so zamestnancom. Ak však zamestnávateľ zamestnancovi odpustí splácanie pôžičky, potom sa celá suma odpustenej pôžičky považuje za dar poskytnutý v súvislosti s výkonom závislej činnosti a v čase poskytnutia je zdaniteľným príjmom [§ 3 ods. 2 písm. b) zákona o dani z príjmov].

- Nadštandardná zdravotná starostlivosť neustanovená osobitnými predpismi. Napríklad, ak spoločnosť s r. o. uhradila zamestnancom špeciálne komplexné preventívne lekárske prehliadky a zakúpila vakcíny proti chrípke z prostriedkov sociálneho fondu, pričom žiadny osobitný predpis neukladal tejto spoločnosti takúto povinnosť, hodnota takto poskytnutej komplexnej preventívnej lekárskej prehliadky a suma zakúpenej vakcíny je u každého zo zamestnancov, ktorí prehliadku absolvovali alebo získali vakcínu, zdaniteľným príjmom.

- Nepeňažné výhry v súťažiach vyhlásených zamestnávateľom v hodnote prevyšujúcej 350 eur za výhru.

Odvody zo zamestnaneckých benefitov

Hodnota poskytnutého benefitu, ktorý nie je oslobodený a ani vylúčený z predmetu dane, vchádza do vymeriavacieho základu pre výpočet zdravotných i sociálnych odvodov (výnimka sú príspevky na doplnkové dôchodkové sporenie, ktoré platí zamestnávateľ za zamestnanca a tieto sa nezahŕňajú do vymeriavacieho základu pre výpočet poistného na sociálne poistenie).

V prípade poskytnutia zamestnaneckých výhod (hodnota podujatí a posedení organizovaných zamestnávateľom, nákup vstupeniek a permanentiek, súkromné hovory zo služobného mobilného telefónu, rozdiel medzi cenami výrobkov, úrok, ktorý nie je povinný zamestnanec zaplatiť, resp. odpustená pôžička, nadštandardná zdravotná starostlivosť neustanovená osobitnými predpismi) je zamestnávateľ povinný odviesť sociálne poistenie a zdravotné poistenie.

V prípade poskytnutia zamestnaneckých benefitov platí, že ak ide o zdaniteľný príjem zamestnanca, zamestnávateľ je povinný z tohto príjmu odvádzať aj odvody (sociálne a zdravotné) za zamestnávateľa. Ak však ide o príjem, ktorý je oslobodený od dane, resp. nie je predmetom dane z príjmu zamestnanca, zamestnávateľ „ušetrí“ aj na zdravotných a sociálnych odvodoch. Pozor však napríklad pri oslobodení nepeňažného príjmu zamestnanca do výšky 500 eur úhrnne, ktoré je nové od roku 2022. Pri ňom platí, že oslobodiť možno zamestnancovi príjem len za podmienky, že ide o nedaňový výdavok na strane zamestnávateľa.

Metakognícia v triede: Ako naučiť žiakov učiť sa?

Daňový výdavok zamestnávateľa na benefity

Pokiaľ je poskytnutý benefit nad rámec stanovených limitov (napríklad, vyššia suma poskytnutej cestovnej náhrady ako povoľuje zákon o cestovných náhradách, vyšší finančný príspevok na stravovanie), môže si zamestnávateľ tento výdavok uznať ako daňový náklad len v tom prípade, že tento príjem bol zdaniteľným príjmom zamestnanca. Poskytnutie benefitu musí byť zároveň upravené v kolektívnej zmluve, internom predpise zamestnávateľa, v pracovnej alebo inej zmluve uzatvorenej medzi zamestnancom a zamestnávateľom v súlade s možnosťami uvedenými v Zákonníku práce.

Ak však výšku výdavku limituje zákon o dani z príjmov (okrem výdavku vynaloženého zamestnávateľom na poskytnutý zdaniteľný príjem podľa § 5 ods. 1 a ods. 3 písm. d) zákona o dani z príjmov) preukázaný výdavok možno zahrnúť do daňových výdavkov len v rozsahu a za podmienok ustanovených v zákone o dani z príjmov.

Zákon v súlade s § 19 ods. 2 písm. c) zákona o dani z príjmov vyslovene uvádza, ktoré výdavky na pracovné a sociálne podmienky a starostlivosť o zdravie zamestnancov sú daňovými výdavkami zamestnávateľa, a teda napr. výdavky na:

- Bezpečnosť a ochranu zdravia pri práci a hygienické vybavenie pracovísk.

- Starostlivosť o zdravie zamestnancov v rozsahu ustanovenom osobitnými predpismi a na vlastné zdravotnícke zariadenia.

- Vzdelávanie zamestnanca, ktoré súvisí s činnosťou alebo s podnikaním zamestnávateľa, vlastné vzdelávacie zariadenia.

- Príspevky na stravovanie zamestnancov, príspevky na rekreáciu zamestnancov a príspevky na športovú činnosť dieťaťa poskytované za podmienok ustanovených osobitným predpisom.

Daňovým výdavkom sú aj cestovné náhrady do výšky, na ktorú vzniká nárok podľa zákona o cestovných náhradách.

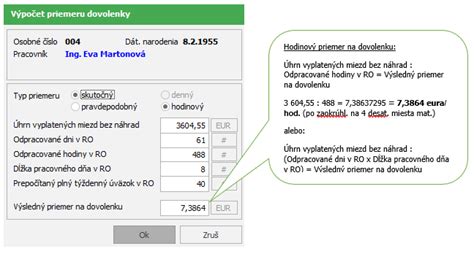

Vplyv odmien na priemerný zárobok a odvody

Odmena ovplyvňuje mzdu zamestnanca aj ďalej. Navyšuje totiž priemerný zárobok, ktorým sa preplácajú náhrady (napr. dovolenka, prekážky v práci). Pri príjmoch, z ktorých sa platí odvod do Sociálnej poisťovne je stanovený maximálny vymeriavací základ. Je to mesačná hranica, nad ktorej prekročenie už zamestnávateľ ani zamestnanec neplatí sociálne odvody (platí pre všetky fondy sociálneho poistenia okrem úrazového poistenia, naň sa maximálny vymeriavací základ nevzťahuje).

Tabuľka: Vplyv typu odmeny na výpočet priemeru na dovolenku

| Typ odmeny | Príklad | Vplyv na priemer na dovolenku |

|---|---|---|

| Mesačná odmena (napr. 3 000 € v decembri 2025) | Mzda zamestnanca v októbri, novembri a decembri je 1 500 € mesačne, v decembri dostal mesačnú odmenu 3 000 €. | Ovplyvní priemer na dovolenku len v 1. štvrťroku (január - marec). Priemerka bude 3 250 € (4 500 + 3 000 / 3) / 1, t.j. 2 500 €/hod. Ak má odpracovaných 150 hodín/mesiac, 7 500 € (3 * 1 500 + 3 000) / 450. |

| Ročná odmena (napr. 3 000 € v decembri 2025) | Mzda zamestnanca v októbri, novembri a decembri je 1 500 € mesačne, v decembri dostal ročnú odmenu 3 000 €. | Ovplyvní priemer na dovolenku v najbližších 4 štvrťrokoch pomerne, t.j. v každom štvrťroku sa pri výpočte priemerky zohľadní pomerná časť odmeny vo výške 750 €. Priemerka v 1. štvrťroku bude 2 125 € (4 500 + 750 / 3) / 1, t.j. 1 750 €/hod. Ak má odpracovaných 150 hodín/mesiac, 5 250 € (3 * 1 500 + 750) / 450. |