Doplnkové dôchodkové sporenie (DDS), známe aj ako tretí dôchodkový pilier, predstavuje dobrovoľnú formu dlhodobého sporenia, ktorá je určená pre všetkých, ktorí sa nechcú spoliehať iba na štátny dôchodok. Jednou z hlavných výhod DDS je možnosť získania príspevku od zamestnávateľa. Tento článok poskytuje komplexný pohľad na príspevky zamestnávateľa do DDS, vrátane legislatívnych zmien, daňových aspektov a praktických príkladov.

Čo je doplnkové dôchodkové sporenie (DDS)?

Doplnkové dôchodkové sporenie je založené na princípe dobrovoľnosti a umožňuje účastníkom získať dodatočný príjem v starobe. Minimálna dĺžka sporenia je 10 rokov a minimálny vek na vyplácanie dávok je 55 rokov. Mesačná výška príspevkov sporiteľa je dohodnutá v účastníckej zmluve. Príspevky platí účastník na základe účastníckej zmluvy a zamestnávateľ za zamestnanca, ktorý je účastníkom.

Príspevky zamestnávateľa: Základné informácie a modely

Poskytovanie príspevkov na DDS prináša zamestnávateľom množstvo výhod, ktoré presahujú rámec bežných zamestnaneckých benefitov. Zamestnávateľ môže svojim zamestnancom poskytovať príspevky do DDS v súlade so svojou internou politikou odmeňovania. Výška príspevkov zamestnávateľa je súčasťou zamestnávateľskej zmluvy uzatvorenej medzi zamestnávateľom a DDS. Zamestnávateľ je povinný platiť príspevky na doplnkové dôchodkové sporenie v zásade len vtedy, ak uzatvoril s doplnkovou dôchodkovou spoločnosťou zamestnávateľskú zmluvu. V iných prípadoch sa výška príspevku zvyčajne pohybuje v rozmedzí 15 až 30 eur, alebo môže byť nastavená ako percento z mzdy.

Zamestnávatelia majú možnosť prispôsobiť príspevkové schémy podľa svojich potrieb a cieľov v oblasti riadenia ľudských zdrojov. Môžu stanoviť jednotnú sumu príspevku pre všetkých zamestnancov alebo diferencovať príspevky podľa pracovného zaradenia, dĺžky odpracovaného času či výkonnosti. Uvedené modely sú čiastočne zovšeobecnené. Podstatné je, aby zamestnávateľ vedel využiť možnosti nastavenia príspevkovej politiky.

Modely nastavenia príspevkov zamestnávateľa:

- Jednotná suma príspevku pre všetkých zamestnancov: Ide o administratívne najmenej náročný model. Zamestnávateľ stanoví jednotnú sumu príspevku na doplnkové dôchodkové sporenie pre všetkých svojich zamestnancov, ktorí do systému vstúpia.

- Jednotná suma príspevku percentom z vyplatenej mzdy: Výhodou je priama previazanosť úspor a tým aj budúcich dávok na reálny príjem konkrétneho zamestnanca, ako aj prirodzená valorizácia.

- Výška príspevku sa zvyšuje s vekom zamestnanca: Ide o sofistikovanejší prístup, keď zamestnávateľ sleduje cieľ dlhodobo stabilizovať svojich zamestnancov. Tento model využívajú najmä zamestnávatelia, ktorí majú záujem umožniť starším zamestnancom dynamickejšiu tvorbu ich dôchodkových úspor.

- Individuálne určená výška príspevkov: Zamestnávateľ určí výšku príspevkov na doplnkové dôchodkové sporenie individuálne pre každého svojho zamestnanca. Ide o komplikovaný model, ktorý je možné aplikovať v menších kolektívoch.

- Príspevková politika ako „pohyblivá zložka mzdy“: V tomto prípade uplatňuje zamestnávateľ príspevkovú politiku na doplnkové dôchodkové sporenie ako „pohyblivú zložku mzdy“. Výška príspevku na doplnkové dôchodkové sporenie sa napríklad môže zvýšiť na obdobie nárazového zaťaženia zamestnancov alebo ako špeciálny bonus pri náročných úlohách.

- Povinné príspevky pri rizikových prácach: Ide o osobitný prístup, ku ktorému je zamestnávateľ povinný pristúpiť, ak zamestnáva zamestnancov, ktorí vykonávajú práce označené príslušným úradom na ochranu verejného zdravia do kategórie III. a IV. Povinne zamestnávateľ platí príspevky na doplnkové dôchodkové sporenie len za zamestnanca, ktorý vykonáva rizikové práce, a to najmenej vo výške 2 % z vymeriavacieho základu zamestnanca stanoveného podľa zákona o sociálnom poistení (§ 13 ods. 3 zákona o DDS). Zamestnanec má právo túto povinnosť zamestnávateľa využiť. Zákon o DDS od 1. januára 2014 upresňuje, že zamestnávateľ je povinný platiť v týchto prípadoch príspevky od prvého dňa výkonu rizikových prác.

Legislatívne zmeny v DDS

Zákon č. 318/2013 Z. z. priniesol rozsiahlu novelizáciu zákona č. 650/2004 Z. z. o doplnkovom dôchodkovom sporení a súčasne novelizoval zákon č. 595/2003 Z. z. o dani z príjmov. Tieto zmeny, účinné od 1. januára 2014, mali za cieľ obnoviť význam DDS, znížiť jeho nákladovosť, zvýšiť atraktívnosť a ochranu účastníkov. Medzi hlavné zmeny patrili:

- Zrušenie odstupného a zavedenie predčasného výberu.

- Zmena podmienok vyplácania dávky doplnkového starobného dôchodku.

- Úprava podmienok získania a vyplácania doplnkového výsluhového dôchodku.

- Zrušenie požiadavky uzatvoriť účastnícku zmluvu s tou istou DDS, s ktorou má zamestnávateľ uzatvorenú zamestnávateľskú zmluvu.

- Zavedenie novej nezdaniteľnej časti základu dane pre príspevky na DDS.

Zákon o DDS od 1. januára 2014 umožňuje zamestnávateľovi, aby za svojich zamestnancov (aj keď nevykonávajú rizikové práce) platil príspevky na doplnkové dôchodkové sporenie sám, t. j. bez toho, aby si aj títo zamestnanci platili príspevky aspoň v minimálnej sume.

Daňové aspekty príspevkov na DDS

Príspevky na DDS sú pre zamestnávateľa daňovo uznateľným výdavkom až do výšky 6% zo zúčtovaných miezd zamestnancov. Navyše, z týchto príspevkov sa neplatia odvody do Sociálnej poisťovne, čo predstavuje úsporu 25,2% na odvodoch.

Nezdaniteľná časť základu dane pre zamestnanca

Od roku 2014 je zavedená nová nezdaniteľná časť základu dane pre príspevky na DDS podľa zákona o doplnkovom dôchodkovom sporení a na DDS v zahraničí rovnakého alebo porovnateľného druhu (§ 11 ods. 10 ZDP). O túto nezdaniteľnú časť je možné znížiť základ dane z príjmov zo závislej činnosti alebo z podnikania a z inej samostatnej zárobkovej činnosti. Maximálna suma príspevkov, ktoré možno uplatniť ako nezdaniteľnú časť základu dane, je 180 eur ročne.

How to Enter No Tax on Tips in Tax Software

Podmienky pre uplatnenie nezdaniteľnej časti základu dane sú:

- Príspevky daňovník zaplatil na základe účastníckej zmluvy uzatvorenej po 31.12.2013, alebo na základe zmeny účastníckej zmluvy, ktorej súčasťou je zrušenie dávkového plánu, alebo na základe zmluvy o celoeurópskom osobnom dôchodkovom produkte podľa Čl. 4 nariadenia Európskeho parlamentu a Rady (EÚ) 2019/1238 z 20. júna 2019.

- Daňovník nemá uzatvorenú inú účastnícku zmluvu podľa zákona č. 650/2004 Z. z.

Nárok na zníženie základu dane o túto nezdaniteľnú časť sa preukazuje predložením dokladu preukazujúceho oprávnenosť nároku vystaveného oprávneným subjektom.

Praktické príklady a situácie

Uplatnenie nezdaniteľnej časti základu dane

Zamestnanec zaplatil v roku 2024 príspevky na DDS vo výške 120 eur. Môže si znížiť základ dane o túto sumu, ak spĺňa podmienky pre uplatnenie nezdaniteľnej časti. Ak by zaplatil napríklad 200 eur, mohol by si uplatniť maximálne 180 eur.

Zvýšenie základu dane pri predčasnom výbere

Ak si daňovník uplatnil nezdaniteľnú časť základu dane na DDS a následne mu bol vyplatený predčasný výber, je povinný zvýšiť základ dane do troch zdaňovacích období od skončenia zdaňovacieho obdobia, v ktorom bola táto suma vyplatená.

Účastnícka zmluva s dávkovým plánom

Ak má daňovník uzatvorenú účastnícku zmluvu pred 31. decembrom 2013, ktorej súčasťou je dávkový plán, a nechce ju zmeniť, nemôže si uplatniť zaplatené príspevky ako nezdaniteľnú časť základu dane.

Odstupné a predčasný výber

Odstupné ako dávka z DDS bolo zrušené od 1. januára 2014, ale pre účastníkov, ktorí si ponechali dávkový plán, platia dávky dohodnuté v dávkovom pláne. Nová dávka, predčasný výber, je určená pre účastníkov, ktorí uzatvorili nové účastnícke zmluvy po 31. decembri 2013, alebo pristúpili na nové podmienky účinné od 1. januára 2014.

Vymeriavací základ a sociálne poistenie

Vymeriavací základ zamestnanca, ktorý vykonáva zárobkovú činnosť, je príjem plynúci z tejto zárobkovej činnosti. Do vymeriavacieho základu zamestnanca sa započítava aj príjem vyplatený zamestnancovi po skončení právneho vzťahu.

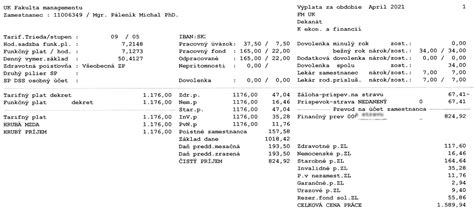

Mzdové systémy a výplatná páska

Výplatná páska obsahuje informácie o zložkách mzdy, odvodoch a zrážkach. Príspevok zamestnávateľa na DDS býva uvedený ako benefit od spoločnosti.

Výhody DDS pre zamestnávateľa

Zavedenie príspevkov na doplnkové dôchodkové sporenie prináša zamestnávateľom nielen finančné výhody a daňové úľavy, ale aj posilnenie lojality zamestnancov, zlepšenie firemnej kultúry a konkurenčnú výhodu na trhu práce.

- Zvýšenie spokojnosti a lojality zamestnancov: Príspevky na DDS sú vnímané ako atraktívny benefit, ktorý zvyšuje spokojnosť a lojalitu zamestnancov. Tento finančný príspevok im poskytuje pocit istoty a ocenenia, čo môže viesť k zníženiu fluktuácie a vyššej produktivity.

- Daňové úľavy a úspora na odvodoch: Príspevky na DDS sú pre zamestnávateľa daňovo uznateľným výdavkom až do výšky 6% zo zúčtovaných miezd zamestnancov a neplatia sa z nich odvody do Sociálnej poisťovne.

- Posilnenie firemnej kultúry: Implementácia príspevkov na DDS posilňuje sociálnu politiku firmy a prispieva k budovaniu pozitívnej firemnej kultúry. Zamestnanci vnímajú takýto benefit ako prejav starostlivosti o ich budúcnosť, čo zvyšuje ich spokojnosť a lojalitu.

- Konkurenčná výhoda na trhu práce: V súčasnom dynamickom pracovnom prostredí je ponuka atraktívnych benefitov kľúčová pre prilákanie a udržanie talentovaných zamestnancov.

- Administratívna nenáročnosť: Uzatvorenie zamestnávateľskej zmluvy o doplnkovom dôchodkovom sporení je administratívne nenáročné a umožňuje zamestnávateľovi nastaviť príspevkové schémy podľa vlastných potrieb.

STABILITA, d.d.s., a.s. uvádza, že ak máte záujem poskytnúť vašim zamestnancom tento benefit radi vám pomôžeme.