Sociálne poistenie predstavuje najrozsiahlejšiu časť systému sociálneho zabezpečenia občanov. Výška sadzieb pre výpočet odvodov sociálneho poistenia závisí od toho, kto je platcom tohto poistenia. Pre výpočet konečnej výšky sociálnych odvodov je však okrem sadzieb potrebné poznať aj vymeriavací základ, z ktorého sa pomocou sadzieb vypočítava konečné poistné.

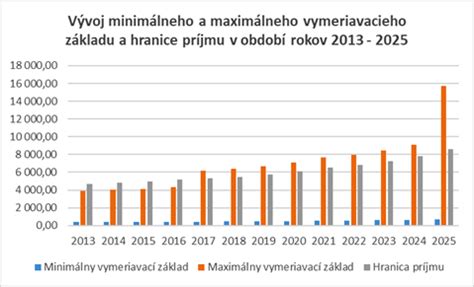

Maximálny vymeriavací základ

Maximálny vymeriavací základ na sociálne poistenie v roku 2025 je vo výške 15 730 eur. To znamená, že odvody na sociálne poistenie sa odvádzajú maximálne z tejto sumy. V zákone o sociálnom poistení sa používa technika, kde sa odvody vypočítajú z maximálneho vymeriavacieho základu prepočítaného na počet kalendárnych dní poistenia.

Ak je zamestnancovi v danom mesiaci vyplatený príjem, ktorý presiahol maximum, zamestnávateľ odvádza poistné len do výšky stanoveného limitu. Napríklad, ak celková hrubá mzda zamestnankyne dosiahla výšku 2 050 eur, pričom časť príjmu podlieha vylúčeniu z platenia poistného, výpočet sa upravuje podľa počtu odpracovaných dní.

Príspevková marža

Všeobecný vymeriavací základ

Sumy všeobecného vymeriavacieho základu za príslušný kalendárny rok z obdobia pred rokom 2003 sú uvedené v prílohe č. 3 k zákonu č. 461/2003 Z. z. Po kalendárnom roku 2013 sú tieto sumy stanovené Sociálnou poisťovňou, ktorá ich vždy do 30. apríla kalendárneho roka nasledujúceho po príslušnom kalendárnom roku zverejní na svojom webovom sídle.

Pri výpočte sumy dôchodku sa ako všeobecný vymeriavací základ v poslednom kalendárnom roku rozhodujúceho obdobia použije všeobecný vymeriavací základ za predposledný kalendárny rok tohto obdobia. To znamená, že všeobecné vymeriavacie základy posledných dvoch kalendárnych rokov rozhodujúceho obdobia budú totožné.

Osobný mzdový bod a solidarita

Podľa § 62 ods. 1 zákona sa určuje osobný vymeriavací základ poistenca, čo je v prípade zamestnanca zjednodušene povedané jeho hrubá mzda, ktorú dosiahol v danom roku. Princíp solidarity sa pri výpočte dôchodku prejavuje aj tým, že v prípade nadštandardných príjmov je osobný mzdový bod za každý rok ohraničený hodnotou najviac 3.

Príklad výpočtu osobného mzdového bodu

| Rok | Hrubá mzda | Všeobecný vymeriavací základ | Osobný mzdový bod |

|---|---|---|---|

| 2019 | 12 500 € | 13 104 € | 0,9539 |

| 2021 | 45 000 € | 14 532 € | 3,0000 (limit) |

Pani Agnesa dosiahla v roku 2021 osobný vymeriavací základ 45 000 €. Pri delení sumou 14 532 € vychádza hodnota 3,0967, avšak kvôli princípu solidarity je jej osobný mzdový bod ohraničený maximálnou hodnotou 3.

Špecifiká výpočtu pri rôznych situáciách

V zákone o sociálnom poistení existujú aj náhradné doby, ako napríklad doba štúdia alebo doba poberania nemocenského, ktoré sa hodnotia ako doby zamestnania. Za náhradnú dobu, ktorá trvala celý kalendárny rok, patrí osobný mzdový bod vo výške 0,3. V prípade poberateľov invalidného dôchodku sa pri výpočte prihliada na mieru poklesu schopnosti vykonávať zárobkovú činnosť.