Investičné životné poistenie (IŽP) bolo v minulosti veľmi populárne, no je dôležité rozumieť jeho fungovaniu, najmä poplatkom a podmienkam predčasného výberu. Tento článok poskytuje komplexný pohľad na problematiku predčasného výberu z poistných zmlúv, s dôrazom na produkty Wüstenrot poisťovne a súvisiace aspekty.

Skupina Wüstenrot má na Slovensku veľmi dlhú tradíciu, disponuje finančnými odborníkmi a významnou obchodnou sieťou. Wüstenrot poisťovňa úspešne naštartovala rast nového obchodu a plánuje ďalšie posilnenie svojho trhového podielu. Inovuje svoje produkty a okrem vlastných produktov na trhu s poistením chce vstúpiť na sprostredkovateľský trh, čím chce klientom ponúknuť najvýhodnejšie kombinácie finančných produktov iných finančných inštitúcií.

Typy poistenia a ich význam

Poistenie je nástroj, ktorý slúži na ochranu poisteného pred neočakávanými, náhodnými udalosťami. Poistenie osôb sa delí na niekoľko základných skupín, líšiacich sa predmetom, na ktorý sa konkrétne poistenie vzťahuje, ako je ochrana zdravia fyzických osôb pred možnými rizikami (úraz, smrť, choroba, strata práce), alebo zodpovednosť za škody spôsobené tretím osobám.

Životné poistenie

Cieľom životného poistenia je poskytnúť ochranu poisteného pred neočakávanými, náhodnými udalosťami. Predstavuje pre poisteného človeka aj pre jeho blízkych finančnú istotu v prípade nepredvídateľných udalostí. Vďaka vysokej variabilite a flexibilite jeho parametrov je možné nájsť a zostaviť produkt presne podľa individuálnych potrieb klienta a prispôsobiť ho presne jeho momentálnej životnej situácii. Uzatvorenie životného poistenia je dôležité rozhodnutie, ktoré by sa nemalo robiť bez predchádzajúceho uváženia, inak sa z neho môže stať neefektívne vyhadzovanie peňazí.

Úrazové poistenie

Úrazové poistenie je poistný produkt, ktorý kryje riziká úrazu. Neochráni vás pred spadnutím na ľad alebo od úrazu pri autonehode, ale pomôže vám zmierniť finančné dôsledky, ktoré by mohli zhoršiť vašu životnú situáciu. Keďže najčastejšími „účastníkmi“ úrazu sú starší občania a deti, úrazové poistenie býva využívané hlavne pri dospelých, pri nich môže úraz skomplikovať život kvôli poklesu príjmu v dobe liečby. Poistenie sa dá uzavrieť aj na kratšiu dobu alebo na platnosť kdekoľvek vo svete. Úrazové poistenie je značne variabilné a môžete si ho dohodnúť na rôzne riziká. Funkciu hlavného poistenia má spravidla tzv. smrť úrazom, ostatné druhy sú uvádzané ako pripoistenie.

- Smrť úrazom

- Trvalé následky

- Denné odškodné pri úraze

- Telesné poškodenie pri úraze

- Pobyt v nemocnici v dôsledku úrazu

Zdravotné poistenie

V prípade zdravotného poistenia je potrebné rozlišovať medzi zákonným zdravotným poistením a komerčným. Zatiaľ čo zákonné zdravotné poistenie musí odvádzať každý zákonom stanovený platca jednotlivým zdravotným poisťovniam, pri komerčnom (súkromnom) poistení závisí od vôle každého z nás, či sa ho rozhodneme uzavrieť alebo nie.

- Zákonné zdravotné poistenie: Právo na bezplatnú zdravotnú starostlivosť rovnako ako povinnosť byť zdravotne poistený sú stanovené zákonom. Klient má v súčasnosti na výber z deviatich zdravotných poisťovní, prostredníctvom ktorých je základná zdravotná starostlivosť zo zákonného poistenia hradená.

- Súkromné zdravotné poistenie: Pomocou súkromného zdravotného poistenia má klient možnosť poistiť sa proti riziku straty príjmu, ktoré vznikne v dôsledku úrazu či choroby.

Cestovné poistenie

Cestovné poistenie sa vzťahuje na stratu, odcudzenie, poškodenie alebo zničenie batožiny a cestovných dokladov. Výhodou cestovného poistenia oproti európskemu preukazu je asistenčná služba. Ak cestujete viac ako 2 až 3-krát do roka, môže byť pre vás výhodnejšie dojednať si celoročné poistenie.

Poistenie zodpovednosti

Poistenie zodpovednosti za škodu môžeme rozdeliť na:

- Zodpovednosť za škodu spôsobenú v bežnom živote tretím osobám.

- Zodpovednosť za škodu spôsobenú pri výkone povolania.

- Zodpovednosť za škodu spôsobenú prevádzkou vozidla (PZP).

- Zodpovednosť za škodu spôsobenú v súvislosti s vlastníctvom nehnuteľností.

- Povinné zmluvné poistenie zodpovednosti za škodu (niektoré profesie majú toto poistenie povinné zo zákona, napr. lekári, daňoví poradcovia, audítori).

Povinné zmluvné poistenie (PZP)

PZP je skratka pre povinné zmluvné poistenie auta. Toto poistenie je povinné zo zákona pre každé vozidlo. Vzťahuje sa naň zákon č. 381/2001 Z. z. Primárnou úlohou PZP je krytie škôd, ktoré svojím autom spôsobíte niekomu inému, či už na zdraví alebo na majetku. Ak by ste teda spôsobili dopravnú nehodu, poistné plnenie z vášho PZP pokryje škody, ktoré vznikli poškodenej strane. Poisťovňa je povinná pokryť náklady na opravy alebo iné škody, ak sa preukáže, že bol vinníkom tejto nehody vlastník poistného vozidla. Poisťovňa je povinná preplatiť všetky náklady. Peniaze sú zasielané priamo poškodenej strane, nie poistníkovi, ktorý nahlásil poistnú udalosť.

Podobne aj poľnohospodárske a stavebné alebo špeciálne stroje musia mať uzavreté PZP. Napríklad poľnohospodársky stroj bez evidenčného čísla pri práci na poli funguje ako pracovný stroj. Rovnako aj vysokozdvižný vozík, ktorý sa premiestňuje po cestnej komunikácii, musí mať dojednané zákonné poistenie zodpovednosti vozidla.

Rozdiel medzi vlastníkom a držiteľom vozidla

Rozdiel medzi vlastníkom a držiteľom vozidla na pohľad nie je veľmi veľký. V prípade, že ste kupovali nové auto na leasing, vlastníkom bude s najväčšou pravdepodobnosťou leasingová spoločnosť. Vy budete iba jeho držiteľom. Podobná situácia nastáva aj pri firemnom motorovom vozidle, vlastníkom bude pravdepodobne spoločnosť, pre ktorú pracujete.

Výluky z poistenia

Nie všetky škody spôsobené motorovým vozidlom spadajú do poistenia. Niektoré škody sú výlukami alebo sa na ne predmet poistenia nevzťahuje. Avšak existujú situácie, ktoré môžu byť vylúčené z krytia, ako sú napríklad nehody spôsobené v stave opitosti vodiča, úmyselné poškodenie vozidla atď. Každá poisťovňa má svoje podmienky a výluky, ktoré sú uvedené v poistnej zmluve.

Limity poistného krytia stanovené v poistnej zmluve sú konečné aj v prípade, že pri poistnej udalosti bolo poškodených viac osôb. Napríklad, ak je limit poistného plnenia 2 milióny eur a súčet nárokov viacerých poškodených je 2,85 milióna eur, každý poškodený by obdržal 70 % zo sumy, na ktorú má nárok.

Pripoistenia k PZP

Pripoistenie vám umožní rozšíriť pokrytie a získať dodatočnú ochranu v prípade rôznych udalostí alebo rizík. Tieto doplnkové poistné produkty môžu zahŕňať rozšírenie poistného krytia, vyššiu sumu poistenia, alebo pridané výhody a služby.

- Pripoistenie krádeže auta: Poistenie auta proti krádeži sa v rámci PZP uzatvára pre prípad jeho krádeže, krádeže vlámaním alebo lúpeže. Poistené sú aj časti vozidla prípadne jeho príslušenstvo.

- PZP asistenčné služby: Poisťovňami poskytovaná pomoc pri cestovaní je dôležitou súčasťou povinného zmluvného poistenia a môže pomôcť v rôznych situáciách, na ktoré môže vodič na svojej ceste naraziť. Každá poisťovňa môže ponúkať aj ďalšie doplnkové PZP asistenčné služby, ktoré môžu zahŕňať napríklad viac výhodnú asistenciu v zahraničí, osobnú asistenciu v prípade zranení a podobne.

- Pripoistenie živelnej udalosti alebo stretu so zverou: V prípade, ak máte dojednané pripoistenie živelnej udalosti alebo pripoistenie stretu so zverou, sú nahradené škody vzniknuté aj z uvedených poistných rizík.

Rozdiel medzi PZP a havarijným poistením

Poistenie auta môže pomôcť zabrániť finančnej strate v prípade, že sa stanete účastníkom nehody. PZP kryje škody, ktoré spôsobíme svojim autom niekomu inému. Havarijné poistenie kryje škody spôsobené na našom aute. PZP musí mať každé auto v evidencii vozidiel, havarijné poistenie je nepovinné. Bez ohľadu na to, či je to povinné alebo dobrovoľné, havarijné poistenie môže byť užitočné na ochranu vášho vozidla a vašich finančných záujmov v prípade nešťastia.

Cena PZP a faktory, ktoré ju ovplyvňujú

Parametre povinného zmluvného poistenia sú definované v zákone o PZP. Poisťovne sa predbiehajú prevažne v cene za daný produkt. Aj preto môžete v cenníku za zákonnú poistku na auto vidieť rozdiely v cene vo výške desiatok eur. Pri určovaní výšky poistného berú poisťovne do úvahy rôzne kritériá. Cena PZP sa pre to isté vozidlo môže od poisťovne k poisťovni líšiť.

- Značka a model vozidla: Rôzne značky a modely vozidiel majú rôznu rizikovosť. Líšiť sa môžu aj náklady spojené s opravami, čo sa odráža v cene poistenia.

- Hodnota vozidla: Kľúčová je aj hodnota vozidla, ktorá môže ovplyvniť náklady na opravy alebo nahradenie vozidla v prípade havárie, čo sa môže prejaviť v cene poistenia.

- Rok výroby vozidla: Rok výroby vozidla je ďalším dôležitým kritériom, ktorý ovplyvňuje cenu PZP. Novšie vozidlá často disponujú pokročilejšími bezpečnostnými prvkami a technológiami, ktoré môžu znižovať riziko nehôd a ich vážnosť.

- Výkon motora a objem valcov: Vyšší výkon motora a väčší objem valcov sú často spojené s väčšou rizikovosťou a potenciálne väčším rizikom nehôd. Čím je výkon motora a objem valcov vyšší, tým bude vyššia aj cena PZP.

- Vek držiteľa vozidla: Vek držiteľa vozidla je jedným z najdôležitejších faktorov ovplyvňujúcich cenu povinného zmluvného poistenia.

- Bezškodový priebeh: Niektoré poisťovne ponúkajú zvýhodnené podmienky alebo bonusy pre vodičov s bezškodovým priebehom, ako je napríklad zľava na poistnom alebo zachovanie rovnakej výšky PZP aj v budúcnosti. Bezškodový priebeh vodiča zaznamenáva počet rokov odjazdených bez nehody.

- Voliteľná spoluúčasť: Je to suma, ktorú klient súhlasí zaplatiť z vlastného vrecka v prípade škody na vozidle či živote tretích osôb.

- Ďalšie pripoistenia: Ak si zvolíte ďalšie pripoistenia, ako je napríklad poistenie škôd na autoskle, pripoistenie živelných udalostí, poistenie batožiny, vaše poistné sa zvýši.

Bonusy a zľavy

Bonusy a zľavy môžu výrazne ovplyvniť konečnú cenu povinného PZP.

- Zľava za bezškodový priebeh: Túto zľavu sme už spomínali vyššie.

- Zľava za online poistenie: Poisťovne ponúkajú zľavu klientom, ktorí uzatvoria poistenie online.

Uzatvorenie PZP online

Výhodou online poistenia PZP je to, že sa dá uzavrieť jednoducho a rýchlo na základe presne zadaných parametrov. Každý online formulár - či už priamo na stránke vami vybranej poisťovne alebo v porovnávači poistenia - obsahuje podstatné parametre, ktoré je potrebné zodpovedne a pravdivo zadať. Pri online poistení môžete získať PZP s nižším poistným, ako by ste získali na pobočke. Tieto úspory môžu byť potom prenesené na klientov vo forme nižších cien.

Postup uzatvorenia PZP online:

- Ak má vaše auto už nejakú históriu, do kalkulačky PZP zadajte EČV vozidla a údaje sa vám načítajú automaticky. Alebo vyplňte základné informácie o vozidle ručne (druh vozidla, objem a výkon vozidla a rok výroby).

- Vyplňte ďalšie detaily o vozidle ako napríklad továrenská značka, druh paliva či najväčšia prípustná celková hmotnosť vozidla.

- Vyberte si jednu z ponúk povinného zmluvného poistenia. Vypočítané ceny PZP sú zoradené od najnižšej po najvyššiu, pričom sa zobrazujú aj varianty základného a vyššieho poistného krytia.

- Zvoľte si frekvenciu a spôsob platby poistného a vyplňte požadované osobné údaje o držiteľovi vozidla.

- Doplňte VIN číslo vozidla, číslo osvedčenia o evidencii, evidenčné číslo vozidla a dodatkové informácie o poisťovanom vozidle (napríklad existencia alarmu, bezpečnostných zariadení, úprav atď.).

- Skontrolujte všetky zadané údaje. V tejto časti je priestor aj pre zadanie vašich vlastných poznámok. V prípade, že chcete opraviť chybu alebo čokoľvek zmeniť, použite tlačidlo „Späť“. Pokiaľ je všetko v poriadku, je potrebné potvrdiť predloženie návrhu.

- Máte možnosť úhrady poistného prostredníctvom QR kódu, prostredníctvom CardPay alebo priamo cez platobnú bránu poisťovne. Pri niektorých poisťovniach nie je platba kartou dostupná a poistné je potrebné uhradiť iným spôsobom.

Overenie platnosti PZP

Najrýchlejšia a najjednoduchšia cesta, ako si overiť platnosť vášho PZP alebo aj PZP cudzieho vozidla, ktoré vám napríklad spôsobí nehodu, je cez internet. Zadajte evidenčné číslo vozidla a dátum, ku ktorému chcete zistiť, či a kde je vozidlo poistené. V uvedenej poisťovni si potom môžete nárokovať škodu spôsobenú cudzím autom. Ak sa vám po vyplnení údajov nezobrazí žiadna poisťovňa, môžete si uplatniť nárok na poistné plnenie v Slovenskej kancelárii poisťovateľov. Overiť PZP si môžete aj prostredníctvom VIN čísla. Je to unikátny 17-miestny kód zložený z čísiel a písmen, ktorý slúži na identifikáciu vozidla.

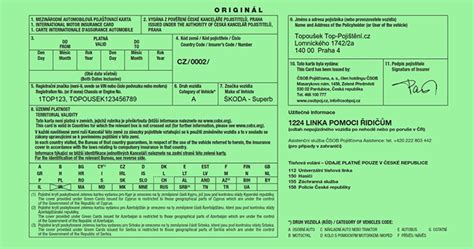

Zelená karta a zmeny v dokladovosti

Slovenským vodičom povinnosť predložiť pri policajnej kontrole zelenú a bielu kartu skončila v októbri 2019. Vodiči tak už nemusia nosiť dve karty, ale iba jednu. Hoci v súčasnosti platná karta je čierno-biela, naďalej sa jej hovorí „zelená karta“. Biela karta bola v minulosti dokladom o poistení vozidla, ktorý vydala každému poistencovi poisťovňa a ktorý potvrdzoval uzatvorené PZP na Slovensku a jeho platnosť. Mimo hraníc Slovenska však táto karta ako doklad o preukázaní povinného zmluvného poistenia neplatila. Od januára 2025 bude možné mať zelenú kartu v elektronickom variante.

Poistenie nehnuteľností a domácnosti

Poistenie W dobrom domov ponúka širokú ponuku krytia rizík pre nehnuteľnosť (byt, rodinný dom alebo chatu) a domácnosť. Poistenie je dostupné v troch variantoch pre nehnuteľnosť aj domácnosť: Štandard, Komfort a Premium. Asistenčné služby sú k dispozícii 24 hodín denne, 7 dní v týždni a poskytujú klientom pomoc v rôznych situáciách. Poistenie právnej ochrany pomáha klientom presadiť ich oprávnené právne záujmy v bežnom súkromnom živote. Dôležité je nastaviť poistenie nehnuteľností tak, aby poistné plnenie v prípade totálnej škody pokrylo náklady na ich výstavbu, resp. kúpu. Pri rozostavanej nehnuteľnosti poisťovňa uhradí škody do výšky poistnej sumy alebo stanovených limitov.

Povinné kontroly a revízie

Poistený je povinný dodržiavať všeobecne záväzné predpisy a technické normy upravujúce požiadavky požiarnej bezpečnosti. To znamená, že všetky vykurovacie telesá musia byť udržiavané a pravidelne kontrolované poverenou osobou. O kontrole musí mať poistený hodnoverný doklad. Zákon o ochrane ovzdušia č. 146/2023 Z. z. v § 17 ods. 1 písm. h) majiteľom ukladá povinnosť vykonať revíziu každé 3 roky pre vykurovacie zariadenia a zároveň čistiť a kontrolovať spalinové cesty 2x za rok pri pevných palivách a 1x ročne pri kvapalných a plynných palivách.

Zákon o energetike č. 251/2012 Z. z. ukladá majiteľom povinnosť udržiavať odberné plynové zariadenie v zodpovedajúcom technickom stave a Vyhláška č. 508/2009 Z. z. každé 3 roky pre plynové zariadenia. Intervaly kontroly a revízie elektrických rozvodov a zariadení pre majiteľov domov a bytov sú ukotvené vo vyhláške MPSVaR SR č. 508/2009 a závisí na tom, aké elektrické zariadenia majiteľ využíva. Podrobné lehoty revízií elektrických zariadení sú priamo vo vyhláške MPVaR SR 508/2009, príloha č. 8., tabuľka A a B. Majiteľ je povinný tiež dodržiavať čistenie, kontrolu a preskúšanie komína v lehotách a za podmienok stanovených Vyhláškou č. 401/2007 Z. z.

Investičné životné poistenie (IŽP) a jeho poplatky

Investičné životné poistenie kombinuje investovanie do podielových fondov a poistenie rizík. Kľúčovým parametrom pri IŽP sú poplatky, ktoré môžu významne ovplyvniť zhodnotenie investície.

Typy poplatkov pri IŽP

-

Vstupný poplatok: Účtuje si ho poisťovňa za zainvestovanie bežného poistného (zníženého o ostatné poplatky) do podielových fondov. Platí sa podľa frekvencie poistenia (mesačne, kvartálne, ročne). Výška vstupného poplatku je štandardne v rozmedzí 2% až 5% z bežného poistného.

-

Počiatočný poplatok: Slúži na pokrytie nákladov so sprostredkovaním zmluvy. Používa sa na výplatu provízie maklérskej firme a tá následne sprostredkovateľovi. Existujú dve formy strhávania počiatočných nákladov:

- Počiatočné osobné konto (POK): Z prvých platieb bežného poistného (štandardne 24 mesiacov) sa nakupujú podielové jednotky, ktoré nie sú majetkom klienta, ale vytvárajú POK. Z neho poisťovňa strháva na konci každého roka po dobu 30 rokov určité percento (štandardne medzi 4% až 8%) na úhradu počiatočných nákladov. Ak klient predčasne ukončí zmluvu pred strhnutím celej výšky POK, poisťovňa mu to zrazí jednorazovo ku dňu výpovede.

- Alokačné percento: Definuje, aké percento z platby sa bude alokovať na úhradu poplatku. Štandardne sa doba strhávania hýbala medzi dvomi až ôsmimi rokmi a výška zrážky sa hýbala medzi 25% až 70% z poistného do hlavného poistenia.

-

Odkupný poplatok: Predstavuje pokutu za predčasné zrušenie zmluvy. Uplatňuje si ho len minimum poisťovní, ale pokiaľ klient takúto zmluvu má, treba byť pri rozhodovaní veľmi opatrný.

-

Administratívny poplatok: Poplatok za vedenie zmluvy, účtuje sa každý mesiac. Jeho štandardná výška bola od 0,66 € do 2 €.

-

Inkasný poplatok: Účtuje si ho niektoré poisťovne za spracovanie/spárovanie platby na technickom účte. Jeho štandardná výška je na úrovni okolo 0,33-0,5 € a je splatný len v mesiacoch, kedy je splatné poistné.

-

Rizikový poplatok: Cena za poistenie smrti, ktoré je súčasťou hlavného poistenia. Vypočítava sa len z kladného rozdielu medzi poistnou sumou na smrť v hlavnom poistení a aktuálnou hodnotou účtu klienta. V roku 2012 vstúpila do platnosti smernica EÚ, ktorá zakázala pri výpočte ceny rizikového poplatku zohľadňovať pohlavie (unisex sadzby).

Aktuálna hodnota vs. Odkupná hodnota

- Aktuálna hodnota: Vzdušný zámok, reálne nedosiahnuteľná suma.

- Odkupná hodnota: To, čo klient dostane, ak zmluvu vypovedá.

Rozdiel medzi aktuálnou a odkupnou hodnotou je najväčší u zmlúv, ktoré počiatočný poplatok strhávali formou POK. Poisťovne do sumy aktuálnej hodnoty započítavajú aj hodnotu doteraz nezrealizovaných zrážok z POK. Takže na výpise sa javí, že aj počiatočné podielové jednotky (PPJ), ktoré ste nakupovali počas prvých dvoch rokov sú vašim majetkom. Taktiež dlžné poistné, akumulovaný dlh, či iné poplatky spôsobujú, že odkupná hodnota je nižšia ako aktuálna.

Zrušenie poistnej zmluvy

Dôležitý je dátum doručenia žiadosti, nie dátum odoslania. Poisťovňa vždy vypláca aktuálnu hodnotu konta poistnej zmluvy v prípade IŽP alebo aktuálnu odkupnú hodnotu v prípade kapitálového životného poistenia (KŽP). Niektoré poistné produkty môžu obsahovať "pokutu" (poplatok) za predčasné ukončenie zmluvy.

Dôvody na výpoveď poistnej zmluvy

Dôvodov na výpoveď poistnej zmluvy je niekoľko. Okrem kontroly dátumu, kedy sa končí vaše poistné obdobie, môžete poistnú zmluvu vypovedať po vzniku škodovej udalosti. Je to ustanovenie, ktoré umožňuje vodičom zmeniť poisťovňu alebo ukončiť svoju súčasnú poistnú zmluvu, ak sa tak rozhodnú.

- Zmena držiteľa motorového vozidla v evidencii vozidiel (predaj, darovanie vozidla): Zánik nastáva pri zápise zmienky o predaji alebo darovaní vozidla v evidencii vozidiel.

- Zmenou nájomcu: Ak je na motorové vozidlo uzavretá nájomná zmluva s právom kúpy prenajatej veci (tzv. leasing).

- Neuhradením poistného: Poistenie zodpovednosti zanikne tiež, ak poistné nebolo zaplatené do stanoveného termínu.

Finančné dôsledky výpovede poistenia

Finančné dôsledky výpovede poistenia so šesťtýždennou výpovednou lehotou sa líšia podľa toho, či sa jedná o tzv. "rizikové" či "rezervotvorné" poistenie, t.j. poistenie spojené s určitou formou sporenia.

Rizikové poistenie

Poistenie, u ktorého poisťovni platíme iba za to, že máme poistenú nejakú vec, alebo iné životné riziko, patrí do kategórie poistení rizikových. Pri ich zániku formou výpovede nie je poistencovi vyplatené nič. Ide predovšetkým o tieto typy poistenia:

- Rizikové životné poistenie

- Poistenie domácností

- Úrazové poistenie

- Poistenie obytných stavieb

- Povinné ručenie

Poistenie so sporením (rezervotvorné)

Prakticky všetky poistenia "so sporením" patria do kategórie poistení rezervotvorných. Skoro výhradne teda ide o niektorý typ životného poistenia. Patrí medzi nich hlavne:

- Rôzne typy kapitálového životného poistenia

- Rôzne typy investičného poistenia

Pri zániku rezervotvorného poistenia nemá poistník právo na navrátenie vloženého poistného, ale má nárok na tzv. odkupnú hodnotu. Výška odkupnej hodnoty nie je definovaná ako časť vloženého poistného, ale závisí na konštrukcii zrušeného poistenia. V prvých dvoch až troch rokoch poistenia môže byť odkupná hodnota aj nulová.

Poistenie za jednorazový návratný vklad

Pri tomto type poistenia má poistník pri predčasnej výpovedi poistenia nárok na vrátenie celého vloženého vkladu (ktorý však pri predčasnej výpovedi môže byť znížený o určité sankčné poplatky) a na tú časť výnosov z vkladov, ktoré neboli použité na úhradu bežného poistného úrazového (alebo iného rizikového) poistenia.

Poistenie za jednorazové poistné

U poistenia za jednorazové poistné, má poistenec nárok na odkupnú hodnotu. Na rozdiel od rezervotvorných poistení s bežným poistným nie je u tohto poistenia odkupná hodnota nulová ani na samom začiatku poistenia. Pri výpovedi tohto poistenia kedykoľvek v priebehu jeho trvania obdrží poistník vždy niečo naspäť.

Poistenie s predplateným poistným

U poistenia s predplateným poistným vzniká priamo nárok na vrátenie časti zaplateného poistného od doby zániku poistenia do doby, do ktorej bolo pôvodne zaplatené poistné. Aj u tohoto typu poistenia platí prax, že je pri výpovedi ukončenej na výročie začiatku poistenia v prípade, že je poistné obdobie stanovené na 1 rok, alebo je ukončené v mesiaci kedy sa ukončí šesť týždňová výpovedná lehota.

Ako zruším svoju poistku na auto? - Spotrebiteľské právo pre vás

Stavebné sporenie a Wüstenrot

Wüstenrot stavebná sporiteľňa končí s predajom nových zmlúv stavebného sporenia a medziúverov. Pri súčasnej miere úrokových sadzieb a okresávanej štátnej podpore stavebného sporenia sú sporiteľne na trhu znevýhodnené v porovnaní s klasickými bankovými domami. Klientom, ktorí si vo Wüstenrot stavebnej sporiteľni sporia alebo čerpajú stavebný úver alebo medziúver, budú naďalej poskytované plnohodnotné služby. Klient si môže svoje nasporené peniaze vybrať, tak ako doteraz, podľa zmluvných podmienok. Po uplynutí dohodnutej doby stavebného sporenia však nebude možné zmluvu predĺžiť so zvýhodnenou úrokovou sadzbou alebo si zriadiť nový produkt stavebného sporenia. Súčasných klientov sa zmena stratégie priamo nedotýka, nemenia sa ani zmluvné podmienky.

Štátna prémia a jej podmienky

Podmienky na získanie štátnej prémie upravuje zákon o stavebnom sporení č. 310/1992 Zb. v znení neskorších predpisov. Plnoletí sporitelia majú nárok iba vtedy, ak ich priemerný mesačný príjem za kalendárny rok predchádzajúci kalendárnemu roku, za ktorý sa uplatňuje nárok na štátnu prémiu, nepresiahol 1,3-násobok priemernej mesačnej mzdy v národnom hospodárstve SR. V jednom kalendárnom roku nesmie stavebný sporiteľ požadovať štátnu prémiu z viac ako jednej zmluvy stavebného sporenia. Pri výbere peňazí zo stavebného sporenia vrátane štátnej prémie pred 6. rokom jeho vzniku je povinný stavebný sporiteľ zdokladovať účelové vynaloženie finančných prostriedkov, inak prichádza o štátnu prémiu. Doklady o využití finančných prostriedkov môžete predložiť spolu so žiadosťou o výpoveď alebo najneskôr do 12 mesiacov od zrušenia zmluvy. Po tomto termíne stavebná sporiteľňa vráti celú štátnu prémiu do štátneho rozpočtu.

Zmena a zrušenie zmluvy o stavebnom sporení

Zmena zmluvy o stavebnom sporení znamená dohodu medzi Wüstenrot stavebnou sporiteľňou, a.s. a Vami ako klientom, pri ktorej sa pôvodné práva a povinnosti zo zmluvy úplne alebo čiastočne nahradia novými. Podľa Všeobecných obchodných podmienok pre stavebné sporenie je každá zmena na zmluve možná len v prípade, ak sú splnené podmienky na jej vykonanie a stavebná sporiteľňa so zmenou súhlasí. Zmenu je možné vykonať iba prostredníctvom sprostredkovateľa pre stavebné sporenie. V súlade so zákonom o stavebnom sporení je možné zmenu majiteľa zmluvy vykonať len na príbuzných v priamom rade (manžel/ka, súrodenec, deti, rodičia).

V prípade úmrtia majiteľa/spolumajiteľa zmluvy je možné na zmluve vykonať prevod zmluvy na právoplatného dediča alebo je možné zmluvu vypovedať. V obidvoch prípadoch je potrebné do stavebnej sporiteľne doručiť právoplatné uznesenie o dedičstve a vypísanú žiadosť o zmenu majiteľa/spolumajiteľa zmluvy alebo žiadosť o výpoveď zmluvy. Žiadosť o predčasné splatenie medziúveru/stavebného úveru je potrebné spísať na tlačive „Žiadosť o predčasné splatenie medziúveru/stavebného úveru“ prostredníctvom sprostredkovateľa stavebného sporenia, resp. finančného agenta.