Keď človek ochorie alebo utrpí úraz, dočasná pracovná neschopnosť (PN) sa stáva realitou. Okamžite sa vynára mnoho otázok, a jednou z najdôležitejších je, ako to ovplyvní príjem a možnosť fakturácie. Živnosť je populárny spôsob zarábania príjmov, ktorý ponúka daňové výhody a menšiu administratívnu záťaž. Kombinácia zamestnania a živnosti je tiež zaujímavá možnosť. Počas PN však vznikajú otázky ohľadom fakturácie a povinností živnostníka.

Tento článok poskytuje komplexný prehľad o tom, ako fakturovať počas PN, s dôrazom na podmienky, povinnosti a možné riziká pre živnostníkov (SZČO) a zamestnancov. Zameriava sa na podmienky, za ktorých môže živnostník vystaviť faktúru počas PN, a na súvisiace aspekty.

Môže živnostník vystaviť faktúru počas PN?

Áno, živnostník môže vystaviť faktúru počas PN. Na rozdiel od zamestnancov, u živnostníkov sa počas poberania nemocenskej dávky nesleduje dosahovanie zárobkov. Ak teda živnostník môže vykonávať prácu z domu alebo jeho prítomnosť v prevádzke nie je potrebná, môže zarábať aj počas PN. Dôležité je, aby voči Sociálnej poisťovni nemal žiadne dlhy.

Táto otázka je kľúčová, pretože priamo ovplyvňuje finančnú stabilitu živnostníka. Odpoveď nie je jednoznačná a závisí od viacerých faktorov.

Pasívny vs. Aktívny príjem

Dôležité je rozlišovať medzi pasívnym a aktívnym príjmom. Pasívny príjem sa považuje za taký, pri ktorom človek nepracuje každý deň a neprispôsobuje sa konkrétnym pracovným povinnostiam. Typickým príkladom sú výnosy z prenájmu nehnuteľností, dividendy z akcií či autorské honoráre z diela, ktoré už bolo vytvorené v minulosti. Aktívna forma príjmu by už znamenala, že poistenec na PN vykonáva prácu, ktorá môže byť v rozpore s jeho liečebným režimom, a tým pádom by mohol o dávku prísť.

Vplyv na liečebný režim

Podľa platných právnych predpisov je rozhodujúce, či sa prácou v dobe PN neporušuje liečebný režim stanovený lekárom. Ak máte napríklad predpísaný úplný pokoj na lôžku alebo fyzické obmedzenia, ale napriek tomu budete pracovať tak intenzívne, že to ohrozí vaše zotavenie, môže dôjsť k odobratiu nemocenskej dávky.

Liečebný režim je centrálnou časťou celej PN, pretože práve na jeho základe sa posudzuje, do akej miery je človek schopný pracovať alebo sa venovať iným aktivitám. Lekár pri vypisovaní PN presne určí, aké podmienky by mal pacient dodržiavať, napríklad vyhýbanie sa náročným pohybom, dodržiavanie domácich liečebných procedúr či rehabilitácií. Ak tieto nariadenia nedodržiavate, ohrozujete nielen svoje zdravie, ale aj nárok na vyplácanie dávky.

Príjem počas PN a SZČO

Ak SZČO vykonáva všetku prácu sama, zvyčajne musí podnikanie prerušiť alebo výrazne obmedziť, pretože choroba jej neumožňuje pokračovať v aktívnej činnosti. Ak však má zamestnancov či spoločníkov, ktorí sa o chod firmy starajú počas jej PN, samotná SZČO tým pádom nezarába aktívne, ale môže naďalej dostávať napríklad podiel zo zisku.

Fakturácia za prácu vykonanú pred PN

Ak živnostník narúbal drevo, ale nebolo ho dostatočné množstvo a správca ho nechcel prevziať, a následne ochorel, je možné vyfakturovať aj nedokončenú zákazku počas PN. Dôležité je, že živnostník počas PN reálne nepracuje, a fakturácia je len administratívny úkon za prácu vykonanú pred PN.

Práca z domu (Home Office)

Zložité situácie nastávajú aj pri tzv. home office, teda práci z domu. Kým pri niektorých diagnózach lekár môže dovoliť miernu pracovnú aktivitu, pri iných je prísny odpočinok nevyhnutný. Rozhoduje aj to, či sa zamestnanec naozaj necíti schopný pracovať, a lekár to potvrdil v zázname o PN. Ak však úmyselne zamlčal skutočný stav a popri PN reálne vykonáva prácu, riskuje sankcie.

Riziko kontroly a sankcií

Ak chce SZČO pokračovať vo faktickej práci, len z domu, a pritom poberá nemocenskú dávku, vystavuje sa riziku kontrol. Ak by pri kontrole vyšlo najavo, že plnohodnotne pracuje tak, ako by nebola PN, poisťovňa môže konanie vyhodnotiť ako porušenie predpisov. Ak sa preukáže porušenie pravidiel, môže Sociálna poisťovňa zastaviť výplatu dávky a požadovať vrátenie tej časti, ktorá už bola vyplatená. Poberateľ nemocenskej dávky sa tak môže dostať do ešte ťažšej finančnej situácie, ako keby žiadnu PN neriešil.

Fakturácia cez inú osobu

Mnohí sa pýtajú, či postačí, ak budú príjem počas PN formálne fakturovať inou osobou alebo firmou. Pokiaľ však reálne vykonávajú prácu, ani takýto manéver ich nezachráni pred prípadnou kontrolou. Systém sa snaží chrániť pred zneužívaním, aby ľudia neznevažovali princíp solidarity.

Povinnosti živnostníka počas PN

Počas PN je živnostník oslobodený od platenia odvodov a stáva sa dočasne poistencom štátu. Podobne ako u bežného zamestnanca, aj u SZČO platí, že musíte dodržať liečebný režim. To znamená, že musíte oznámiť zmenu adresy, kde sa počas PN budete zdržiavať, a odstrániť akékoľvek prekážky, ktoré by bránili vo výkone kontroly.

Dodržiavanie liečebného režimu

Počas PN sa musíte zdržiavať na uvedenej adrese. Povolené vychádzky sú stanovené lekárom. Kontrolu u lekára je potrebné dodržiavať.

Odvody do Sociálnej a zdravotnej poisťovne

Dočasná PN je braná ako obdobie, kedy nemáte príjem. Počas nej nemusíte platiť odvody. Ak ste PN celý mesiac, tak neplatíte nič. Živnostník neplatí počas PN odvody do Sociálnej poisťovne. V niektorých prípadoch však môže mať povinnosť platiť zdravotné odvody. To závisí od konkrétnej situácie a výšky príjmov.

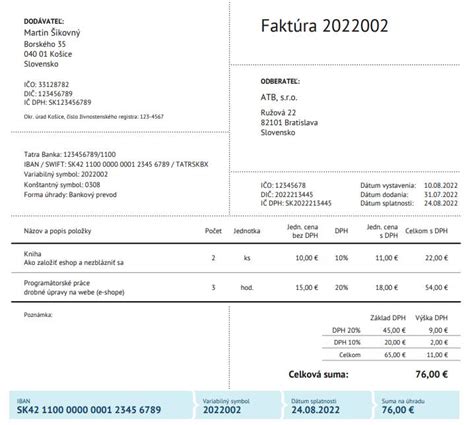

Fakturácia a náležitosti faktúry

Faktúra nemá predpísanú formu, ale musí obsahovať náležitosti podľa zákona o účtovníctve, zákona o DPH a Obchodného zákonníka. Je dôležité dbať na správne číslovanie faktúr, dátum vystavenia a dátum dodania tovaru alebo služby. Podnikateľ nie je povinný faktúru opečiatkovať ani podpísať, ale musí obsahovať podpisový záznam osoby zodpovednej za účtovný prípad.

Odlišnosť faktúry platiteľa a neplatiteľa DPH

Hlavný rozdiel je, že neplatiteľ DPH fakturuje sumu vždy bez DPH, ktorá je zároveň konečnou sumou. Platiteľ DPH uvádza sumu bez DPH, výšku DPH a sumu s DPH. Neplatiteľ DPH neuvádza IČ DPH a môže na faktúre uviesť poznámku "Nie som platiteľom DPH". Platiteľ DPH musí uvádzať slovnú informáciu ako "prenesenie daňovej povinnosti" alebo "dodanie je oslobodené od dane".

Číslovanie faktúr

Číselné označenie faktúr si volí podnikateľ sám, ale je povinný dodržiavať číslovanie počas celého zdaňovacieho obdobia. Odporúča sa oddelené číslovanie pre tuzemské a zahraničné faktúry. Faktúry by mali byť číslované chronologicky.

Dátum vystavenia faktúry

Neplatiteľ DPH vystavuje faktúru bez zbytočného odkladu po zistení skutočnosti, ktorá sa ňou preukazuje. Platiteľ DPH je povinný vystaviť faktúru do 15 dní odo dňa dodania tovaru alebo služby, prijatia platby pred dodaním, konca mesiaca, v ktorom bol dodaný tovar oslobodený od dane, alebo konca mesiaca, v ktorom bola dodaná služba s miestom dodania v inom členskom štáte.

Dátum dodania tovaru alebo služby

Dátum dodania je dôležitý pre platiteľov DPH, pretože určuje vznik daňovej povinnosti.

Dátum splatnosti faktúry

Dátum splatnosti faktúry nie je povinnou náležitosťou, ale môže byť dohodnutý v zmluve alebo obchodných podmienkach. Obchodný zákonník ustanovuje maximálnu splatnosť faktúr na 60 dní, ktorá môže byť za určitých podmienok predĺžená.

Súhrnné faktúry

Ak platiteľ dane, prípadne zdaniteľná osoba, ktorá nie je platiteľom dane, uskutoční v priebehu kalendárneho mesiaca viac dodaní tovarov alebo služieb alebo prijme viac platieb pred dodaním tovaru alebo služieb alebo prijme platbu na budúce dodanie a uskutoční súčasne aj dodanie, môže vyhotoviť jednu súhrnnú faktúru, pričom táto súhrnná faktúra môže pokrývať najviac obdobie kalendárneho mesiaca. Vyhotovenie súhrnnej faktúry predstavuje pre dodávateľa zjednodušenie administratívy, pretože na jednom doklade uvedie všetky dodávky resp. prijaté platby v prospech jedného odberateľa za obdobie jedného kalendárneho mesiaca. Predmetné dodávky resp. platby pred dodaním musia byť na súhrnnej faktúre osobitne „rozpísané“ podľa dňa dodania, resp. ak obsahujú údaje podľa § 74 ods.

Fakturácia treťou osobou

Faktúru môže v mene a na účet dodávateľa tovaru alebo služby vyhotoviť odberateľ alebo tretia osoba. Odberateľ môže vyhotoviť faktúru v mene a na účet dodávateľa, ak medzi dodávateľom a odberateľom je uzavretá písomná dohoda o vyhotovovaní faktúr, ktorá musí obsahovať podmienky, ktoré musia byť splnené, aby dodávateľ akceptoval faktúry vyhotovené odberateľom.

Jazyk faktúry

Faktúra môže byť platiteľom alebo zdaniteľnou osobou, ktorá nie je platiteľom, vyhotovená v cudzom jazyku, ale na požiadanie daňového úradu sú povinní na účel kontroly zabezpečiť jej preklad do slovenského jazyka.

Uchovávanie faktúr

Osoby povinné uchovávať faktúry si môžu zvoliť formu ich uchovávania bez ohľadu na to, ako boli faktúry poslané alebo sprístupnené. Je na zvážení týchto osôb, či budú faktúry uchovávať v elektronickej alebo papierovej forme.

Nemocenské dávky a ich výpočet

Živnostníci začínajú povinne platiť sociálne odvody až po podaní svojho prvého daňového priznania. Výška nemocenskej dávky sa počíta buď z minimálneho vymeriavacieho základu, alebo individuálneho vymeriavacieho základu. Od januára 2024 sa vymeriavací základ môže pohybovať od 715 eur mesačne až po 15 730 eur. Na výpočet dávky sa berie do úvahy vymeriavací základ z predchádzajúceho roka. Dávka sa počíta percentom z vymeriavacieho základu. Za prvé tri dni patrí živnostníkovi 25 percent, za zvyšné dni 55 percent.

Podmienky nároku na nemocenské dávky počas PN

Aby ste ako živnostník mali nárok na vyplácanie nemocenskej dávky počas PN, musíte spĺňať niekoľko zákonom stanovených podmienok:

- Uznanie dočasnej PN lekárom: Lekár musí oficiálne uznať vašu dočasnú práceneschopnosť z dôvodu choroby, úrazu alebo karantény.

- Platné nemocenské poistenie: Musíte mať platné nemocenské poistenie alebo byť v ochrannej lehote po jeho zániku.

- Nepoberanie materského: Počas PN nesmiete poberať materské.

- Zaplatené poistné: Musíte mať zaplatené poistné nemocenského poistenia v riadnej výške a včas, pričom sa toleruje suma dlžného poistenia nižšia ako 5 €.

Na úhradu nemocenského poistenia slúži 4,4 % z odvodov, ktoré odvádzate do Sociálnej poisťovne. Ak vám zanikla odvodová povinnosť z dôsledku nízkych príjmov alebo ste začínajúci živnostník, nemáte na nemocenské nárok.

Ochranná lehota po zániku poistenia

Po zániku nemocenského poistenia existuje ochranná lehota, ktorá trvá 7 dní. Počas tejto lehoty máte nárok na nemocenské plnenie. Existujú však prípady, kedy je táto lehota kratšia alebo dlhšia:

- Ak nemocenské poistenie trvalo menej ako 7 dní, ochranná lehota je rovnako dlhá ako trvanie poistenia.

- Ak nemocenské poistenie zaniklo počas tehotenstva, ochranná lehota je 8 mesiacov.

Výška nemocenskej dávky

Nárok na nemocenskú dávku máte za každý kalendárny deň počas trvania dočasnej PN, maximálne však po dobu 52 týždňov.

- Od 1. do 3. dňa PN: 25 % z DVZ

- Od 4. dňa PN: 55 % z DVZ

Ak PN vznikne na základe požitia alkoholu alebo iných návykových látok, výška nemocenskej dávky sa kráti o polovicu.

Výpočet denného vymeriavacieho základu (DVZ)

DVZ je základná jednotka pre určenie výšky nemocenskej dávky a u každého živnostníka je iný. Vypočíta sa ako súčet vymeriavacích základov na platenie poistného na nemocenské poistenie dosiahnutých v rozhodujúcom období delený počtom dní rozhodujúceho obdobia. Kalendárny rok predchádzajúci kalendárnemu roku, v ktorom vznikla dočasná PN, je rozhodujúce obdobie, ak nemocenské poistenie trvalo nepretržite najmenej od 1. januára. Je však ustanovený aj maximálny denný vymeriavací základ.

Vypočíta sa z 24-násobku priemernej mesačnej mzdy za kalendárny rok, ktorý dva roky predchádza kalendárnemu roku, v ktorom vznikol dôvod na poskytnutie náhrady príjmu alebo nemocenského.

Príklad výpočtu nemocenskej dávky

Živnostník platí sociálne odvody nepretržite od 1.7.2014 a jeho ošetrujúci lekár mu vystavil elektronickú PN od 5.3.2024 do 25.3.2024. Rozhodujúce obdobie je od 1.1.2023 do 31.12.2023. Denný vymeriavací základ je 46,0274 eur.

- Za obdobie od 5.3.2024 do 7.3.2024 (3 dni): 25 % z 46,0274 x 3 dni = 34,52 eur

- Za obdobie od 8.3.2024 do 25.3.2024 (18 dní): 55 % z 46,0274 x 18 dní = 455,67 eur

Celková výška dávky je 34,52 + 455,67 = 490,19 eur.

Ako požiadať o nemocenské

Žiadosť o nemocenské dávky sa podáva elektronicky alebo papierovo. Od 1.1.2024 sú lekári povinní vystavovať PN elektronicky, papierová forma je výnimkou. Elektronicky vystavená PN sa automaticky považuje za žiadosť o dávku. Pri papierovej PN je potrebné vyplniť a doručiť na pobočku Sociálnej poisťovne tlačivo "Potvrdenie o dočasnej pracovnej neschopnosti" a "Vyhlásenie poistenca".

Elektronické žiadosti o prenosný dokument A1 (PD A1) je možné podávať zo všetkých operačných systémov s externými aplikáciami na prihlásenie pomocou občianskeho preukazu a elektronického podpisu. Hoci sú žiadosti podateľné zo všetkých prehliadačov (Chrome, Edge, Opera), najlepšia kompatibilita je s prehliadačom Mozilla Firefox. Pri prvej ePN sa odporúča nahlásiť spôsob vyplácania nemocenskej dávky. Ak totiž nezadáte číslo účtu, Sociálna poisťovňa vám dávku pošle na adresu trvalého bydliska.

Výplata nemocenských dávok

Nemocenská dávka sa vypláca za kalendárne dni. Sociálna poisťovňa ju vypláca mesačne pozadu, najneskôr do konca kalendárneho mesiaca, za ktorý dávka patrí. Dávka sa vypláca na bankový účet príjemcu, prípadne v hotovosti na adresu, ktoré zamestnanec pri vzniku prvej ePN oznámil Sociálnej poisťovni. Ak tak neurobil, tak sa vyplatí na bankový účet, na ktorý mu zamestnávateľ vypláca mzdu.

Riešenie problémov s nevyplatenými faktúrami

Ak má živnostník problém s nevyplatenou faktúrou, odporúča sa písomne vyzvať objednávateľa na úhradu a poukázať na podmienky dohodnuté v zmluve. V prípade omeškania má živnostník nárok na úroky z omeškania a paušálnu náhradu nákladov spojených s uplatnením pohľadávky.

Reforma systému nemocenského poistenia od 1. januára 2026

Od 1. januára 2026 vstupuje do účinnosti zásadná reforma systému nemocenského poistenia, ktorá sa dotkne každého zamestnávateľa, samostatne zárobkovo činnej osoby aj poistenca. Prvou zmenou je predĺženie obdobia, počas ktorého zamestnávateľ vypláca zamestnancovi náhradu mzdy, zo súčasných 10 dní na 14 kalendárnych dní PN. Od 15. dňa preberá vyplácanie nemocenského Sociálna poisťovňa. Druhou zmenou je rozšírenie právomocí posudkových lekárov Sociálnej poisťovne, ktorí budú po novom disponovať priamym elektronickým prístupom k systému ePN, oprávnením vyžadovať doplňujúce lekárske správy a - v odôvodnených prípadoch - navrhovať ukončenie PN pri nečinnosti ošetrujúceho lekára. Reforma systému nemocenského poistenia od 1. januára 2026 nie je izolovanou legislatívnou úpravou, ale súčasťou širšieho konsolidačného rámca verejných financií prijatého zákonom č. 261/2025 Z. z. o opatreniach na zníženie deficitu verejných financií.

Oznamovacie povinnosti zamestnávateľa

Náhradu príjmu pri dočasnej pracovnej neschopnosti poskytuje zamestnancovi jeho zamestnávateľ, a to za kalendárne dni od 1. dňa dočasnej pracovnej neschopnosti do skončenia dočasnej pracovnej neschopnosti, najdlhšie do 10. dňa (podľa nových pravidiel do 14. dňa). Celková suma náhrady príjmu pri dočasnej pracovnej neschopnosti sa zaokrúhľuje na eurocenty nahor. Od 11. dňa (podľa nových pravidiel od 15. dňa) dočasnej pracovnej neschopnosti do jej skončenia (najdlhšie do 52. týždňa od vzniku dočasnej pracovnej neschopnosti) má zamestnanec nárok na nemocenskú dávku, ktorú mu poskytuje Sociálna poisťovňa. Výška nemocenského je 55 % denného vymeriavacieho základu. Celková suma nemocenskej dávky sa zaokrúhľuje na 10 eurocentov nahor.

Začiatok poberania náhrady príjmu počas PN/ePN sa oznamuje do zdravotnej poisťovne kódom 1O Z s dátumom začiatku poberania náhrady príjmu. Ukončenie poberania náhrady príjmu oznamuje kódom 1O K, ale iba v prípade, ak PN trvá maximálne 10 dní (po novom 14 dní). Rovnaké pravidlá platia aj pre dohodárov. Oznamuje sa len začiatok poberania náhrady príjmu - začiatok kódom 1O Z, koniec poberania náhrady príjmu oznámi, len ak PN/ePN trvá max. 10 dní (po novom 14 dní), a to kódom 1O K. Ak práceneschopnosť trvá viac ako 10 dní (po novom 14 dní), tak ukončenie PN/ePN ani poberanie náhrady príjmu zamestnávateľ neoznamuje. Pokiaľ dohodár nemá nárok na náhradu príjmu z dôvodu, že napr. nie je nemocensky poistený, kód 1O sa nezasiela. Začiatok PN/ePN do Sociálnej poisťovne zamestnávateľ neoznamuje.

Zamestnancovi sa prerušuje sociálne poistenie odo dňa nasledujúceho po uplynutí 52 týždňov trvania PN až do jej skončenia. Ak ide o ePN, zamestnávateľ nenahlasuje Sociálnej poisťovni prerušenie poistenia z tohto dôvodu. Oznamovaciu povinnosť je potrebné urobiť do 8 kalendárnych dní od dátumu vzniku prerušenia / dátumu zániku prerušenia, ak bola PN vystavená „papierovo“.

tags: #vystavenie #faktury #pocas #pn