Základ dane (čiastkový základ dane) zo závislej činnosti sa podľa § 11 ods. 1 zákona č. 595/2003 Z. z. o dani z príjmov počíta aj na účely ročného zúčtovania alebo posudzovania výšky nezdaniteľnej časti na daňovníka. V tomto kontexte je podstatný najmä základ dane z príjmov podľa § 5 (závislá činnosť) a § 6 ods. 1 a 2 (podnikanie a iná samostatná zárobková činnosť). Ak daňovník - daňový rezident SR - mal za daný rok príjmy aj v zahraničí, pri určovaní nezdaniteľnej časti na daňovníka sa zohľadní aj základ dane z príjmov podľa § 5 a § 6 ods. 1 a 2 dosiahnutých v zahraničí.

Zamestnanec si svoje právo na zníženie základu dane o nezdaniteľnú časť na daňovníka pri výpočte preddavkov uplatňuje prostredníctvom tlačiva "Vyhlásenie na uplatnenie nezdaniteľnej časti...". Ak má zamestnanec viacero zamestnávateľov, toto právo si môže uplatniť len u jedného z nich. Nezdaniteľnú časť na daňovníka pri výpočte preddavkov na daň zo závislej činnosti môžu uplatniť všetci zamestnanci, nielen tí v pracovnom pomere.

Uplatnenie nezdaniteľnej časti na daňovníka pri výpočte preddavkov na daň zo závislej činnosti nie je pre zamestnanca povinné, ak sám nechce. Napríklad zamestnanec, ktorý predpokladá, že jeho ročný základ dane za rok 2019 bude vyšší ako 20507 eur, nemusí mať nárok na nezdaniteľnú časť v ročnom zúčtovaní dane.

Nárok na uplatnenie nezdaniteľnej časti na daňovníka majú aj daňoví nerezidenti (cudzinci) za rovnakých podmienok ako daňoví rezidenti, bez ohľadu na dĺžku ich pracovného pobytu na Slovensku.

Výška nezdaniteľnej časti na daňovníka nezávisí od toho, či daňovník dosahoval príjmy počas celého roka alebo len v niektorých mesiacoch. Celoročný základ dane sa počíta vždy v sume „za celý rok“, aj keď daňovník pracoval alebo podnikal len časť roka.

Študent, ktorý pracoval len v lete a zarobil si 1000 eur, neplatí žiadnu daň, pretože si pri výpočte dane odpočíta celú sumu nezdaniteľnej časti (za rok 2019 sumu 3937,35 eura). Podobne, študentka VŠ, ktorá pracovala počas roka 2019 spolu 3 mesiace na dohodu o brigádnickej práci študentov a zarobila si spolu 2100 eur, si v ročnom zúčtovaní dane uplatní nezdaniteľnú časť na daňovníka v plnej výške 3937,35 eura.

Podľa § 11 ods. 6 zákona, nárok na uplatnenie nezdaniteľnej časti na daňovníka majú aj poberatelia starobných dôchodkov, predčasných starobných dôchodkov, výsluhových dôchodkov alebo obdobných dôchodkov zo zahraničia, ak im bol uvedený dôchodok priznaný k 1.1. príslušného roka alebo mu bol spätne priznaný k 1.1. príslušného roka. Toto platí aj pre dôchodky zo sociálneho poistenia (I. pilier), dôchodky zo starobného dôchodkového sporenia (II. pilier) alebo dôchodky zo zahraničného povinného poistenia rovnakého druhu.

Dôchodcovia si musia nárok na uplatnenie nezdaniteľnej časti na daňovníka preukázať hodnoverným potvrdením Sociálnej poisťovne o výške poberaného dôchodku za rok, ktorý sa zúčtováva, alebo rozhodnutím o valorizácií dôchodku k 1.1.

V prípade, že daňovník je poberateľom starobného, predčasného starobného alebo výsluhového dôchodku a tento dôchodok bol priznaný po 1.1. príslušného roka, má nárok na uplatnenie nezdaniteľnej časti na daňovníka. Ak však bol dôchodok priznaný k 1.1. príslušného roka alebo skôr, nárok na uplatnenie nezdaniteľnej časti na daňovníka nevzniká. To platí aj pre tzv. minimálny dôchodok, ktorý bol zavedený od 1.1.2015.

Pre ľudí, ktorí sa blížia k dôchodkovému veku alebo uvažujú o predčasnom dôchodku, je strategické nepožiadať o dôchodok krátko pred koncom roka alebo k 1.1., ale počkať s podaním žiadosti do 2. januára nasledujúceho roka, aby si mohli uplatniť nezdaniteľnú časť na daňovníka.

Poberatelia invalidných dôchodkov majú nárok na uplatnenie nezdaniteľnej časti na daňovníka v štandardnej výške. Ak poberateľ invalidného dôchodku dosiahne dôchodkový vek, má právo požiadať o priznanie starobného dôchodku, ale nemusí toto právo využiť. Ak naďalej poberá invalidný dôchodok, má aj naďalej nárok na uplatnenie nezdaniteľnej časti na daňovníka.

Ak bol daňovníkovi spätne priznaný starobný, predčasný starobný alebo výsluhový dôchodok k 1.1. príslušného roka alebo skôr, a za príslušný rok si uplatňoval nezdaniteľnú časť na daňovníka, musí podať dodatočné daňové priznanie za tieto zdaňovacie obdobia. Lehota na podanie je do konca kalendárneho mesiaca nasledujúceho po mesiaci, v ktorom mu bol dôchodok priznaný, a v tej istej lehote je splatný aj daňový nedoplatok.

Príspevky daňovníka na doplnkové dôchodkové sporenie (tzv. „tretí pilier“) podľa zákona č. 650/2004 Z. z. a na celoeurópsky osobný dôchodkový produkt môžu byť uplatnené ako nezdaniteľná časť základu dane. Táto nezdaniteľná časť základu dane sa môže uplatniť len zo základu dane z príjmov zo závislej činnosti alebo z podnikania, alebo z ich úhrnu.

Podmienkou pre uplatnenie príspevkov na doplnkové dôchodkové sporenie je, že boli zaplatené na základe účastníckej zmluvy uzatvorenej po 31.12.2013, alebo na základe zmeny takejto zmluvy, alebo na základe zmluvy o celoeurópskom osobnom dôchodkovom produkte. Daňovník nesmie mať uzatvorenú inú účastnícku zmluvu podľa zákona č. 650/2004 Z. z.

Zamestnanec si uplatňuje zníženie základu dane o príspevky na doplnkové dôchodkové sporenie predložením dokladu vystaveného oprávneným subjektom. Daňovník, ktorý si uplatňuje toto zníženie v daňovom priznaní, nemá povinnosť priložiť k nemu doklad preukazujúci vznik nároku.

Od 1.1.2014 došlo k zmenám v podmienkach nároku na doplnkový starobný dôchodok a výsluhový dôchodok. Účastníci doplnkového dôchodkového sporenia, ktorí uzatvorili starú zmluvu (pred 1.1.2014), sa môžu riadiť stavom platným pred týmto dátumom, ak neuzavreli dodatok k zmluve.

V prípade predčasného ukončenia zmluvy o doplnkovom dôchodkovom sporení a výberu nasporených prostriedkov, daňovník môže mať povinnosť zvýšiť si základ dane o dovtedy uplatnené nezdaniteľné časti.

Sociálne zabezpečenie vojakov, policajtov a hasičov upravuje Vojenský úrad sociálneho zabezpečenia. Profesionálny vojak má nárok na výsluhový dôchodok po najmenej 25 rokoch služby, pričom jeho výška sa počíta z priemerneho mesačného služobného platu. Výsluhový dôchodok sa zvyšuje s dĺžkou služby.

Priemerný výsluhový dôchodok v roku 2018 dosahoval 819 eur, zatiaľ čo priemerný plat profesionálneho vojaka bol 1495 eur a priemerný starobný dôchodok 444 eur. Systém výsluhového zabezpečenia si každoročne vyžaduje dotácie.

Nárok na výsluhový dôchodok je doživotný. Okrem výsluhového dôchodku má profesionálny vojak nárok aj na invalidný výsluhový, vdovský, vdovecký a sirotský výsluhový dôchodok. V prípade nároku na viacero dôchodkov sa poberá ten vyšší.

V daňovom priznaní, v riadku 28, dôchodca vyznačí možnosť „áno“, ak k 1. januáru 2011 poberal starobný, predčasný alebo výsluhový dôchodok, alebo viacero dôchodkov. V riadku 29 sa uvádza úhrnná suma dôchodku, ak neprevyšuje 3 559,30 eura. Ak by ju prevýšila, nárok na nezdaniteľnú časť nevzniká.

Ak ste začali poberať starobný dôchodok po 1. januári 2011 alebo poberáte iba invalidný dôchodok, riadky 28 a 29 nevypĺňate.

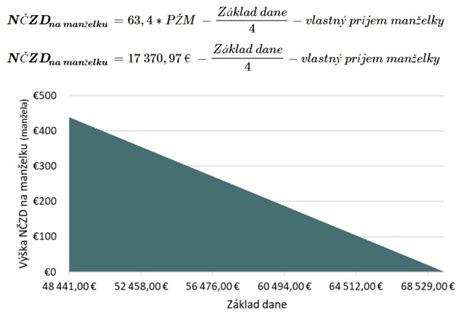

V riadku 30 sa vypĺňa nezdaniteľná časť na manžela/manželku, ak žijú v spoločnej domácnosti a boli zosobášení. Vypočítava sa na základe vlastných príjmov manžela/ky, znížených o zaplatené odvody.

Nezdaniteľné sumy na daňovníka a na manželku sa spočítajú na riadku 39 a z nich sa zníži základ dane zo závislej činnosti z riadku 36.

Nárok na nezdaniteľnú časť základu dane na daňovníka má každý, najviac v sume 3 559,30 eura. Po prekročení hranice základu dane 18 538 eur dochádza k jej kráteniu podľa vzorca: 8 193,796 - (základ dane : 4).

Ak ste začali poberať dôchodok po 1. 1. 2011, máte nárok na celú sumu 3 559,30 eura. Celoročný dôchodca si môže uplatniť rozdiel medzi nezdaniteľnou sumou a ročnou sumou dôchodkov (riadok 29), ak je táto suma nižšia ako 3 559,30 eura.

Nezdaniteľná časť základu dane

V oddiele IV. daňového priznania sa uplatňuje daňový bonus na vyživované deti. Nárok na bonus má daňovník, ak jeho zdaniteľný príjem za minulý rok presiahol šesťnásobok minimálnej mzdy (1 902 eur). Výška daňového bonusu je 243,18 eura za rok.

Údaje o zárobku a zaplatených odvodoch od každého zamestnávateľa sa zapisujú do V. oddielu daňového priznania A. Príjmy sa zrátajú a uvedú do riadka 32 daňového priznania.

Povinné príspevky a poistné sa uvádzajú v riadkoch 33a a 33b. Po odpočítaní zaplateného poistného a príspevkov vznikne čiastkový základ dane zo závislých príjmov.

Zamestnanec, ktorý porušil podmienky uplatňovania nezdaniteľných častí základu dane na životné poistenie, doplnkové dôchodkové sporenie alebo vzdelávanie zdravotníckeho pracovníka do konca roka 2010, musí v riadku 35 zvýšiť svoj základ dane.

Zahraničné príjmy vyplatené v inej mene ako eurá sa musia prepočítať na eurá a pripočítať k zárobkom v SR.

V riadkoch 46 až 53 sa pri zahraničných príjmoch použije metóda vyňatia alebo zápočtu, v závislosti od medzinárodnej zmluvy.

V riadkoch 55 až 60 sa vypĺňa daňový bonus na vyživované deti. V prípade preplatku (riadok 59) je potrebné vyplniť žiadosť v XI. oddiele.

Riadok 63 predstavuje daň na úhradu, ktorú je potrebné zaplatiť na pridelené číslo účtu. Riadok 64 vyjadruje daňový preplatok, pri ktorom je tiež potrebné vyplniť žiadosť v XII. oddiele.