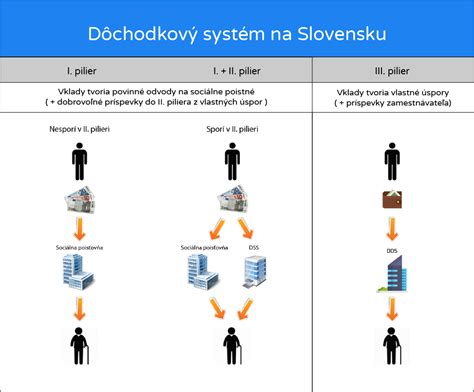

Dôchodkový systém na Slovensku je postavený na troch pilieroch, pričom II. pilier zohráva kľúčovú úlohu pri zabezpečení lepšieho príjmu v starobe. Je to starobné dôchodkové sporenie, ktorého účelom je zabezpečiť lepší príjem v starobe alebo pozostalým príjem v prípade úmrtia sporiteľa.

II. pilier vznikol ako reakcia na nepriaznivú demografickú situáciu, keď populácia starne a ekonomicky aktívnych ľudí odvádzajúcich odvody do Sociálnej poisťovne je menej, čím je ohrozené efektívne fungovanie výplaty dôchodkov zo Sociálnej poisťovne. V podstate ide o sporenie v dôchodkovej správcovskej spoločnosti (DSS) na vlastnom osobnom dôchodkovom účte (ODÚ) z časti odvodov, ktoré dôchodkovo poistené osoby povinne odvádzajú do Sociálnej poisťovne. Sporenie v II. pilieri preto nestojí zúčastnenú osobu žiadne peniaze navyše oproti tým osobám, ktoré v II. pilieri zúčastnené nie sú.

Princíp fungovania II. piliera

Vstupom na pracovný trh sa občan stáva dôchodkovo poistenou osobou. Dôchodkovo poistené osoby odvádzajú do Sociálnej poisťovne povinné odvody. Sociálna poisťovňa časť povinných odvodov tých osôb, ktoré sú zúčastnené na II. pilieri, postúpi do dôchodkovej správcovskej spoločnosti, s ktorou má sporiteľ uzatvorenú zmluvu o starobnom dôchodkovom sporení. Dôchodková správcovská spoločnosť pripíše tieto finančné prostriedky na osobný dôchodkový účet sporiteľa do fondu, ktorý si sporiteľ zvolil, alebo v súlade so zákonom. Dôchodkové fondy sa odlišujú investičnou stratégiou, mierou rizika a výkonnosťou.

Počas doby sporenia nie je možný výber finančných prostriedkov. Nárok na výplatu starobného dôchodku z II. piliera vzniká po dovŕšení dôchodkového veku.

Kto môže vstúpiť do II. piliera?

V súčasnej dobe môže prvú zmluvu o starobnom dôchodkovom sporení (SDS) v II. pilieri uzavrieť osoba, ktorej vzniklo prvé dôchodkové poistenie a ktorá ku dňu podpisu zmluvy spĺňa stanovené podmienky.

II. PILIER - VÝBER SPRÁVNEHO FONDU, pozor na dlhopisové fondy.

Výhody sporenia v II. pilieri

- Žiadne dodatočné náklady: Neplatíte nič navyše, lebo na váš osobný dôchodkový účet sa presmeruje časť vašich povinných odvodov, ktoré aj tak platíte do Sociálnej poisťovne, či ste alebo nie ste v II. pilieri.

- Možnosť lepšieho zhodnotenia: V rovnakom čase môžete sporiť vo viacerých dôchodkových fondoch, čím môžete dosiahnuť lepšie zhodnotenie vašich dôchodkových úspor.

- Dva zdroje dôchodku: Váš budúci dôchodok budete dostávať z dvoch nezávislých zdrojov, to znamená zo Sociálnej poisťovne (I. pilier) a z úspor nasporených na vašom osobnom dôchodkovom účte (II. pilier).

- Dedenie úspor: V prípade úmrtia sporiteľa sú peniaze z II. piliera predmetom dedenia, čo predstavuje dôležitú výhodu pre pozostalých.

Ako sa investujú vaše príspevky?

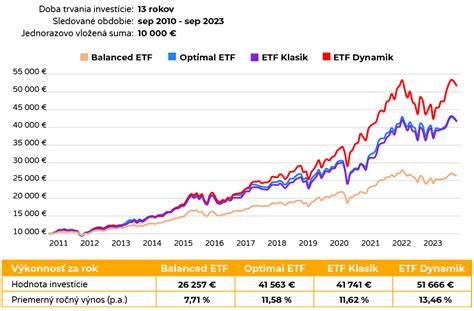

Vaše príspevky sa pripíšu do majetku dôchodkového fondu, ktorý ste si zvolili. Fond následne takto získané prostriedky využije na kúpu finančných nástrojov podľa jeho investičnej stratégie. Finančné trhy v I. štvrťroku 2026 charakterizoval rýchly rast, čo môže pozitívne ovplyvniť zhodnotenie úspor. Dôchodok už nie je abstrakcia!

Dostávate informácie o automatickom vstupe do II. piliera? Pre všetkých sporiteľov začíname posielať výpisy z účtov. V prípade akýchkoľvek otázok ohľadom zmien a spresnení vo výpisoch z osobného dôchodkového účtu k 31. 12. vám radi pomôžeme a zabezpečíme spísanie zmluvy o sporení v II. pilieri.