Sociálny fond je dôležitým nástrojom sociálnej politiky zamestnávateľa, ktorý slúži na financovanie benefitov pre zamestnancov a ich rodiny. Jeho tvorba a použitie sú upravené zákonom Národnej rady Slovenskej republiky č. 152/1994 Z. z. o sociálnom fonde a o zmene a doplnení zákona č. 286/1992 Zb. Tvorba a použitie sociálneho fondu sú predmetom zákonnej úpravy vo vzťahu k zamestnávateľovi aj zamestnancom.

Sociálny fond je povinný interný fond zamestnávateľa, z ktorého možno financovať vybrané benefity pre zamestnancov a ich rodiny. V praxi najčastejšie ide o príspevky na stravovanie nad rámec Zákonníka práce, dopravu do práce, rekreácie, kultúru a šport, sociálnu výpomoc či doplnkové dôchodkové sporenie.

Kto je povinný tvoriť sociálny fond?

Sociálny fond je povinný tvoriť každý zamestnávateľ. Na účely zákona o sociálnom fonde je zamestnávateľom právnická osoba so sídlom na území Slovenskej republiky alebo fyzická osoba s miestom trvalého pobytu alebo miestom podnikania na území Slovenskej republiky, ktorá zamestnáva zamestnanca v pracovnom pomere alebo v obdobnom pracovnom vzťahu. Obdobným pracovným vzťahom sa rozumie napr. štátna služba. V praxi sú najčastejšie aplikovanými pracovnoprávnymi predpismi Zákonník práce a zákon o výkone práce vo verejnom záujme.

Príklady povinnosti tvorby sociálneho fondu:

- S.r.o. založená na podnikateľské účely zamestná zamestnanca a uzavrie s ním pracovný pomer. Na účely zákona o sociálnom fonde sa považuje za zamestnávateľa a je povinná tvoriť sociálny fond.

- Fyzická osoba je konateľom s.r.o. založenej na podnikateľské účely a zároveň má s touto s.r.o. uzavretú pracovnú zmluvu - je zamestnancom v pracovnom pomere. S.r.o. sa na účely zákona o sociálnom fonde považuje za zamestnávateľa a je povinná tvoriť sociálny fond.

- Občianske združenie zamestná zamestnanca a uzavrie s ním pracovný pomer. Aj táto právnická osoba, aj keď nie je založená na podnikateľské účely, sa považuje na účely zákona o sociálnom fonde za zamestnávateľa a je povinná tvoriť sociálny fond.

Príklady, kedy nevzniká povinnosť tvorby sociálneho fondu:

- S.r.o. založená na podnikateľské účely vypláca konateľovi na základe zmluvy odmenu za výkon funkcie konateľa. Vzťah konateľa a s.r.o. nie je pracovnoprávnym vzťahom. Medzi konateľom a s.r.o. je obchodno-právny vzťah, a teda s.r.o. nemá povinnosť tvoriť sociálny fond.

- S.r.o. založená na podnikateľské účely zamestná zamestnanca a uzavrie s ním dohodu o vykonaní práce. Uzavretie dohody o vykonaní práce je síce pracovnoprávnym vzťahom, ale nie je pracovným pomerom ani obdobným pracovným vzťahom. Na účely zákona o sociálnom fonde sa tak s.r.o za zamestnávateľa nepovažuje a nie je povinná tvoriť sociálny fond v súvislosti s týmto zamestnancom.

Tvorba sociálneho fondu - druhy prídelov

Sociálny fond tvoria finančné prostriedky, ktoré sa používajú na realizáciu podnikovej sociálnej politiky v oblasti starostlivosti o zamestnancov. Fond sa tvorí z rôznych prídelov:

1. Povinný prídel

Základom je povinný prídel vo výške najmenej 0,6 percenta zo súhrnu hrubých miezd zúčtovaných na výplatu. Kolektívna zmluva alebo interný predpis môže určiť vyšší prídel, obvykle až do úrovne jedného percenta.

Zamestnávateľ môže tvoriť povinný prídel do výšky 1 % len v prípade, ak za predchádzajúci kalendárny rok dosiahol zisk a splnil všetky daňové povinnosti k štátu, obci a vyššiemu územnému celku a odvodové povinnosti k zdravotným poisťovniam a Sociálnej poisťovni.

Ak zamestnávateľ, ktorého predmet činnosti je zameraný na dosiahnutie zisku, nesplní čo i len jednu podmienku, nemôže prispievať povinným prídelom na tvorbu sociálneho fondu sumou vyššou ako 0,6 % z hrubých miezd.

Splnenie skutočností pre tvorbu sociálneho fondu je potrebné preveriť najneskôr do 31. januára nasledujúceho roka, kedy je zákonom ustanovený termín na zúčtovanie tvorby a čerpania sociálneho fondu za príslušný kalendárny rok.

Príklad výpočtu povinného prídelu:

Spoločnosť má v januári zúčtované hrubé mzdy 120 000 eur. Povinný prídel 0,6 percenta predstavuje 720 eur; ak interné pravidlá určujú celkový prídel 1 percento, prevedie 1 200 eur.

2. Ďalší prídel

Ďalší prídel môže byť pre zamestnávateľa povinným, ale aj nepovinným prídelom.

-

Dohodnutý v kolektívnej zmluve alebo vnútornom predpise: Zamestnávateľ si môže dohodnúť aj tzv. ďalší prídel (dobrovoľné navýšenie nad povinné minimum). Výška ďalšieho prídelu je najviac 0,5 % zo súhrnu hrubých miezd zúčtovaných zamestnancom na výplatu.

-

Na kompenzáciu výdavkov na dopravu: Ak zamestnávateľ v kolektívnej zmluve nedohodol konkrétny „ďalší prídel“ alebo ak kolektívna zmluva uzatvorená nie je, zákon prikazuje z prostriedkov ďalšieho prídelu (v rozsahu, v akom ho zamestnávateľ tvorí) poskytnúť príspevok na dopravu verejnou dopravou zamestnancovi s nízkym príjmom. Za nízkopríjmového sa považuje ten, koho priemerný mesačný zárobok nepresahuje 50 percent priemernej mzdy v hospodárstve spred dvoch rokov. Cieľom je podporiť dochádzanie do práce práve u zraniteľnejších skupín. Maximálna výška tohto prídelu je 0,5 % zo základu.

Upozornenie: Tvorbu ďalšieho prídelu podľa bodu 1. a 2. nie je možné kombinovať.

Príklady ďalšieho prídelu na dopravu:

Príklad 1: Výpočet ďalšieho prídelu na dopravu

Zamestnávateľ má 10 zamestnancov, z ktorých piatim je povinný vyplácať kompenzáciu výdavkov na dopravu. Piati zamestnanci majú hrubú mzdu 1 000 eur a piati zamestnanci majú hrubú mzdu 410 eur. Priemerná mesačná mzda zamestnanca v hospodárstve SR z roku 2021 bola v sume 1 211 eur, tzn. v roku 2023 nesmie byť vyšší ako 605,50 eur (1 211 eur/2). Zamestnanci (piati s hrubou mzdou 410 eur) po skončení mesiaca predložili zamestnávateľovi doklady, na základe ktorých boli ich výdavky na dopravu do zamestnania a späť v úhrne 180 eur.

Základom na stanovenie maximálneho limitu ďalšieho prídelu bude súčet hrubých miezd všetkých zamestnancov: (5 * 1000 €) + (5 * 410 €) = 5000 € + 2050 € = 7050 €.

Maximálna výška ďalšieho prídelu do sociálneho fondu je 0,5 % z 7050 €, čo je 35,25 €.

Keďže suma 180 eur (skutočné výdavky na dopravu) presahuje maximálnu sumu ďalšieho prídelu (35,25 €), bude tento prídel vo výške 35,25 eura.

Príklad 2: Neexistujúca kolektívna zmluva

Zamestnávateľ má zamestnancov, ktorí spĺňajú podmienky poskytnutia príspevku na kompenzáciu výdavkov na dopravu do zamestnania a späť. Zároveň má uzavretú kolektívnu zmluvu, ktorá však neobsahuje ustanovenia o tvorbe ďalšieho prídelu do sociálneho fondu. Samotná existencia kolektívnej zmluvy, ktorou je zamestnávateľ viazaný, nevylučuje jeho povinnosť tvoriť sociálny fond formou ďalšieho príspevku. Zamestnávateľ ho musí tvoriť v sume potrebnej na kompenzáciu výdavkov na dopravu zamestnancov v rámci limitov stanovených zákonom o sociálnom fonde.

Príklad 3: Dohodnutý ďalší prídel v kolektívnej zmluve

Zamestnávateľ má zamestnancov, ktorí spĺňajú podmienky poskytnutia príspevku na kompenzáciu výdavkov na dopravu do zamestnania a späť. Zároveň má uzavretú kolektívnu zmluvu, na základe ktorej je povinný nad rámec povinného prídelu tvoriť sociálny fond aj ďalším prídelom vo výške 0,25 % z úhrnu hrubých miezd zúčtovaných zamestnancom na výplatu. Keďže sa zamestnávateľ zaviazal tvoriť ďalší prídel do sociálneho fondu v kolektívnej zmluve, nemôže tvoriť ďalší prídel do sociálneho fondu na účely kompenzácie výdavkov na dopravu zamestnancov. Zároveň títo zamestnanci nemajú zo zákona o sociálnom fonde nárok na kompenzáciu výdavkov na dopravu.

3. Ďalšie zdroje

Sociálny fond dopĺňajú aj iné zdroje, napríklad dary či dotácie. Zamestnávateľ, ktorý vytvára zisk (podnikateľ), môže prispievať do fondu prídelmi z použiteľného zisku. Použiteľný zisk zákon o sociálnom fonde bližšie nešpecifikuje. V zásade ide o zisk, s ktorým môže podnikateľ voľne nakladať (napr. u živnostníka je to zisk po zdanení, v s.r.o. ide o zisk po zdanení).

Základ pre výpočet sociálneho fondu

Základom na určenie ročného prídelu do sociálneho fondu je súhrn hrubých miezd a platov zúčtovaných zamestnancom na výplatu za kalendárny rok. Základom na určenie mesačného prídelu do sociálneho fondu je súhrn hrubých miezd a platov zúčtovaných zamestnancom na výplatu za príslušný kalendárny mesiac. Pre určenie hrubých miezd a platov zákon o sociálnom fonde odkazuje na konkrétne ustanovenia zákonom upravujúce odmeňovanie zamestnancov.

Termíny a spôsob tvorby fondu

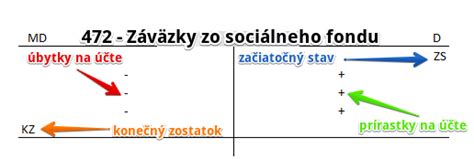

Fond sa tvorí každý mesiac v deň výplaty miezd a peniaze sa prevádzajú najneskôr do konca mesiaca na oddelený účet alebo sa sledujú na osobitnom analytickom účte.

Tvorbu fondu a čerpanie fondu sa vedie na osobitnom analytickom účte fondu alebo na osobitnom účte v banke alebo v pobočke zahraničnej banky. Prostriedky sociálneho fondu nemusia byť sústredené na samostatnom bankovom účte.

Ak zamestnávateľ sa rozhodne sústrediť prostriedky sociálneho fondu na samostatnom bankovom účte, prevod finančných prostriedkov musí uskutočniť do piatich dní po dni dohodnutom na výplatu mzdy alebo platu, najneskôr do konca kalendárneho mesiaca.

Za mesiac december môže zamestnávateľ tvoriť fond z predpokladanej výšky miezd alebo platov a previesť finančné prostriedky na účet fondu do 31. decembra.

Po skončení kalendárneho roka je zamestnávateľ povinný vykonať zúčtovanie prostriedkov sociálneho fondu v lehote najneskôr do 31. januára nasledujúceho roka. V prípade potreby sa výška sociálneho fondu upraví. Nevyčerpaný zostatok fondu sa prevádza do nasledujúceho roka.

Daňové a odvodové aspekty sociálneho fondu

Daňová uznateľnosť tvorby fondu

U zamestnávateľa, ktorého predmet činnosti je zameraný na dosiahnutie zisku (podnikateľa), je tvorba sociálneho fondu formou povinného prídelu a ďalšieho prídelu daňovým výdavkom (nákladom). Tvorbu sociálneho fondu z iných zdrojov a tvorbu nad limit stanovený zákonom o sociálnom fonde nie je možné uznať za daňový výdavok.

Zdaňovanie príjmov zo sociálneho fondu u zamestnancov

Príjmy zo sociálneho fondu sú na daňové účely rovnocenné s ostatnými príjmami zo závislej činnosti. V priebehu kalendárneho roka z plnení zo sociálneho fondu zamestnávateľ za zamestnanca odvádza preddavky na daň z príjmov. Výslednú daňovú povinnosť za kalendárny rok si zamestnanec vysporiada v daňovom priznaní, príp. v ročnom zúčtovaní dane.

U zamestnanca nepodliehajú zdaneniu tie príspevky (plnenia) zo sociálneho fondu, ktoré zákon o dani z príjmov definuje ako príjmy, ktoré nie sú predmetom dane alebo sú od dane oslobodené. Väčšinou ide o plnenia od zamestnávateľa, ktoré nepodliehajú zdaneniu bez ohľadu na skutočnosť, či sú poskytované zo sociálneho fondu alebo z iných zdrojov zamestnávateľa.

Príklady oslobodených príjmov:

- Príspevok na stravovanie nad rámec Zákonníka práce, ak je poskytnutý v súlade so zákonom o sociálnom fonde.

- Nepeňažné plnenie na dopravu zamestnanca na miesto výkonu práce a späť je oslobodené od dane do 60 eur mesačne za stanovených podmienok (hromadná doprava, vyhradené miesta v motorovom vozidle).

- Príspevky na rekreáciu podľa Zákonníka práce majú vlastný daňový režim: oslobodenie do zákonného limitu pri úhrade 55 percent oprávnených výdavkov za kalendárny rok.

- Prenájom futbalového ihriska pre zamestnancov, prenájom zimného štadióna pre zamestnancov.

- Úvery a pôžičky poskytnuté zamestnancom zo sociálneho fondu.

Príklady zdaniteľných príjmov:

- Ak pri kultúre, športe, sociálnej výpomoci či pôžičkách zákon o dani z príjmov nepozná konkrétne oslobodenie, ide u zamestnanca o zdaniteľný príjem so všetkými odvodovými dopadmi.

- Hodnota občerstvenia poskytnutá jednotlivým zamestnancom a ich rodinným príslušníkom na firemnej oslave mimo pracoviska.

- Poukážky na nákup lístkov do divadla poskytnuté zamestnancom.

- Vecný dar poskytnutý bývalým zamestnancom pri životnom jubileu.

Platenie odvodov

Platenie odvodov na zdravotné poistenie a sociálne poistenie je naviazané na daňové posúdenie plnenia zo sociálneho fondu. Ak plnenie zo sociálneho fondu podlieha dani z príjmov, zamestnávateľ aj zamestnanec z neho platí poistné na sociálne poistenie a zdravotné poistenie.

Výnimky z platenia odvodov:

- Z nepeňažného plnenia (napr. vecný dar) poskytnutého bývalému zamestnancovi z prostriedkov sociálneho fondu neplatí odvody do Sociálnej poisťovne zamestnanec a ani zamestnávateľ.

- Poistné na sociálne poistenie sa neplatí ani z plnenia zo sociálneho fondu, ktorým je príspevok zamestnávateľa na doplnkové dôchodkové sporenie (III. pilier) zamestnanca.

Príklady daňových a odvodových dopadov:

- Príklad 1: Prenájom ľadovej plochy

Zamestnávateľ z prostriedkov sociálneho fondu prenajme pre zamestnancov ľadovú plochu na zimnom štadióne na 2 hodiny každý pondelok večer. Nepeňažné plnenie je u zamestnancov od dane z príjmov oslobodené. Zamestnanci ani zamestnávateľ neplatia odvody do zdravotnej a Sociálnej poisťovne. - Príklad 2: Poukážky do divadla

Zamestnávateľ z prostriedkov sociálneho fondu nakúpi poukážky na nákup lístkov do divadla a poskytne ich zamestnancom. Plnenie nie je u zamestnanca od dane z príjmov oslobodené a zdaní sa ako príjem zo závislej činnosti. Zamestnávateľ aj zamestnanec bude platiť odvody do zdravotnej a Sociálnej poisťovne. - Príklad 3: Hodinky bývalým zamestnancom

Zamestnávateľ z prostriedkov sociálneho fondu nakúpi hodinky, ktoré odovzdá bývalým zamestnancom pri životnom jubileu. Nepeňažné plnenie z prostriedkov sociálneho fondu je u zamestnanca predmetom dane z príjmov. Zamestnanec aj zamestnávateľ je povinný zaplatiť odvody do zdravotnej poisťovne. Neplatia odvody do Sociálnej poisťovne.

DPH pri nákupoch z fondu

Z pohľadu dane z pridanej hodnoty (DPH) nemôže zamestnávateľ, ktorý je platiteľom DPH, pri nákupoch z prostriedkov sociálneho fondu uplatniť odpočítanie DPH.

Použitie sociálneho fondu

Zákon vymenúva účely, na ktoré môže zamestnávateľ poskytovať príspevky zo sociálneho fondu. Zákon vyžaduje, aby spôsob tvorby fondu, jeho výšku, okruhy oprávnených príspevkov a spôsob preukazovania nákladov upravila kolektívna zmluva alebo vnútorný predpis. Už vopred si stanovte, čo je možné hradiť, aké sú ročné limity príspevkov na osobu, ako sa žiada a čo treba k žiadosti doložiť. Dôležité je, že príspevky musíte poskytovať v súlade so zásadou rovnakého zaobchádzania.

Okruhy oprávnených príspevkov:

- stravovanie zamestnancov nad rozsah ustanovený osobitnými predpismi;

- doprava do práce a späť;

- účasť na kultúrnych a športových podujatiach;

- rekreácie a služby, ktoré zamestnanec využíva na regeneráciu pracovnej sily;

- zdravotná starostlivosť;

- sociálna výpomoc a peňažné pôžičky;

- príspevok na doplnkové dôchodkové sporenie (okrem povinného príspevku podľa osobitného zákona);

- ďalšia starostlivosť o zamestnancov v súlade so sociálnou politikou zamestnávateľa;

- úhrada nákladov odborovej organizácie vynaložených na spracovanie analýz a expertíz alebo iných služieb nevyhnutných na realizáciu kolektívneho vyjednávania medzi príslušným odborovým orgánom a zamestnávateľom.

Komu môžu byť príspevky poskytnuté?

Príspevky zo sociálneho fondu zamestnávateľa môžu prijímať aj rodinní príslušníci zamestnanca a poberatelia starobného dôchodku, predčasného starobného dôchodku, invalidného dôchodku, výsluhového dôchodku alebo invalidného výsluhového dôchodku, ktorých zamestnávateľ zamestnával v pracovnom pomere alebo v obdobnom pracovnom vzťahu ku dňu odchodu do starobného dôchodku, predčasného starobného dôchodku, invalidného dôchodku, výsluhového dôchodku alebo invalidného výsluhového dôchodku.