Zákon o dani z príjmov umožňuje fyzickým a právnickým osobám poukázať časť zaplatenej dane vybraným prijímateľom. Tento mechanizmus prispieva k podpore neziskového sektora a iných verejnoprospešných organizácií. Pochopenie procesu výpočtu a poukázania podielu je kľúčové pre správne využitie tejto možnosti.

Podmienky a výška podielu dane

Fyzické a právnické osoby, ktoré za rok 2023 zaplatili daň v dostatočnej výške, majú možnosť poukázať podiel zaplatenej dane vybraným prijímateľom. Podiel zaplatenej dane upravuje § 50 zákona č. 595/2003 Z. z. o dani z príjmov.

Pre fyzické osoby

Fyzická osoba (napr. zamestnanec, SZČO) môže poukázať podiel zaplatenej dane za rok 2023 vo výške 2 %, resp. 3 %. Vypočítaný podiel z celkovej dane musí vyjsť najmenej 3 eurá.

- 2 %: Štandardná výška pre väčšinu fyzických osôb.

- 3 %: Túto výšku môže poukázať iba tá fyzická osoba, ktorá v roku 2023 vykonávala dobrovoľnícku činnosť podľa zákona č. 406/2011 Z. z. o dobrovoľníctve počas najmenej 40 hodín. O tejto činnosti je povinná predložiť písomné potvrdenie vydané prijímateľom dobrovoľníckej činnosti alebo vysielajúcou organizáciou.

Fyzická osoba môže poukázať podiel zaplatenej dane ním určenému rodičovi (rodičom), ak rodič bol k 31. decembru predchádzajúceho zdaňovacieho obdobia poberateľom starobného dôchodku alebo predčasného starobného dôchodku zo sociálneho poistenia alebo starobného dôchodkového sporenia alebo dôchodku zo zahraničného povinného poistenia rovnakého druhu, alebo výsluhového dôchodku. Za zdaňovacie obdobie 2025 máte možnosť poukázať podiel zaplatenej dane v úhrne 6 % (resp. 7 %, ak ste vykonávali dobrovoľnícku činnosť), a to 2 % (resp. 3 %) prijímateľovi a 4 % (resp. 4 %) rodičovi/rodičom.

Pre právnické osoby

Právnické osoby (napr. s.r.o., a.s.) môžu poukázať podiel zaplatenej dane za rok 2023 vo výške 1 %, resp. 2 %, pričom takto vypočítaný podiel z celkovej dane musí vyjsť najmenej 8 eur.

- 1 %: Štandardná výška pre právnické osoby, ktoré nespĺňajú podmienky pre 2 %.

- 2 %: Túto výšku poukáže tá právnická osoba, ktorá v zdaňovacom období 2023 alebo najneskôr v lehote na podanie daňového priznania právnickej osoby za rok 2023 (spravidla do 02.04.2024, v predĺženej lehote do 01.07.2024 alebo do 30.09.2024) daruje finančné prostriedky najmenej vo výške 0,5 % zaplatenej dane, a to daňovníkom, ktorí nie sú založení alebo zriadení na podnikanie (napr. občianske združenia, neziskové organizácie, atď.). Nemusí ísť pritom o rovnakého daňovníka, ktorému sa právnická osoba rozhodla poukázať 2 % zaplatenej dane. Ak daňovník neposkytne finančný dar aspoň vo výške 0,5 % zaplatenej dane, je oprávnený poukázať podiel len do výšky 1 %.

Právnická osoba môže poskytnúť podiel zaplatenej dane najmenej 8 eur, ktorý sa zaokrúhľuje od 1.1.2020 matematicky na dve desatinné miesta. Daňovník môže určiť jedného alebo viacerých prijímateľov s uvedením príslušných súm, každému však najmenej 8 eur. Podiel zaplatenej dane vo výške 2% alebo 1% môže daňovník - právnická osoba určiť na poukázanie aj dvom a viacerým prijímateľom, každému vo výške minimálne 8 eur.

Postup pri poukazovaní podielu dane

Fyzické osoby

Fyzická osoba typ A (napr. zamestnanec) poukazuje podiel zaplatenej dane prostredníctvom Vyhlásenia o poukázaní podielu zaplatenej dane z príjmov zo závislej činnosti, a to v termíne do 15.04.2024. Fyzická osoba typ B (napr. SZČO) poukazuje podiel zaplatenej dane prostredníctvom daňového priznania fyzickej osoby typu B za rok 2023, ktoré podá správcovi dane (akýkoľvek daňový úrad) najneskôr do 30.04.2024.

Prijímateľ zaplatenej dane (právnická osoba) musí byť zapísaná v zozname prijímateľov, ktorý každoročne zverejňuje Notárska komora SR do 15. januára. Na zápis do zoznamu prijímateľov je potrebná každoročná registrácia u ktoréhokoľvek notára v období od 1. septembra do 15. decembra.

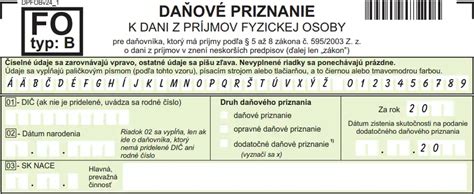

Pre fyzickú osobu typu A za rok 2023 sa vyhlásenie nachádza v VIII. oddiele daňového priznania fyzickej osoby typu A. Na riadku 83 uvedie daňovník sumu 2 %, resp. 3 % z vypočítanej dane, ako aj identifikačné údaje prijímateľa (IČO, právna forma, názov) zo zoznamu prijímateľov.

Pre fyzickú osobu typu B za rok 2023 sa vyhlásenie nachádza v XII. oddiele daňového priznania fyzickej osoby typu B. Daňovník vyznačí poukazovanú sumu a identifikačné údaje prijímateľa, alebo označí pole „neuplatňujem postup podľa § 50 zákona“.

K vyplnenému tlačivu na účely vyhlásenia doložíte aj potvrdenie o zaplatení dane z príjmov zo závislej činnosti (a ďalšie potrebné prílohy) a podáte ho do 30. apríla príslušného roka (ak 30. apríl pripadne na víkend/sviatok, lehota sa presúva na najbližší pracovný deň).

2% z dane, Ako vyplniť tlačivo

Právnické osoby

Právnická osoba poukazuje podiel zaplatenej dane prostredníctvom daňového priznania právnickej osoby za rok 2023, ktoré podá správcovi dane najneskôr do 02.04.2024 (v predĺženej lehote do 01.07.2024 alebo do 30.09.2024).

Pre právnickú osobu sa vyhlásenie nachádza v VI. oddiele daňového priznania. Právnická osoba poukazuje podiel zaplatenej dane vo výške 1 % alebo 2 % z celkovej dane. Ak právnická osoba poukazuje podiel zaplatenej dane jednému alebo viacerým prijímateľom, údaje uvádza na osobitnej prílohe k VI. oddielu daňového priznania. Na tomto formulári uvedie vypočítanú sumu, IČO prijímateľa alebo názov. Ak daňovník nechce poukázať podiel zaplatenej dane, označí pole „neuplatňujem postup podľa § 50 zákona“.

Dôležité termíny a podmienky

- Lehota na poukázanie dane:

- Fyzické osoby (typ A): do 15. apríla.

- Fyzické osoby (typ B) a právnické osoby: do 31. marca (v roku 2024 do 30. apríla pre FO, do 2. apríla pre PO).

- Splatnosť dane: Aby správca dane poukázal podiel zaplatenej dane prijímateľovi, daňovník musí mať zaplatenú daň (alebo preddavok na daň) do 15 dní po uplynutí lehoty na podanie daňového priznania.

- Minimálna suma: Pre fyzické osoby je to 3 eurá, pre právnické osoby 8 eur. Ak je vypočítaná suma nižšia, podiel sa nepoukáže.

- Registrácia prijímateľa: Prijímatelia musia byť zapísaní v Zozname prijímateľov Notárskej komory SR.

Kedy zaniká možnosť poukázať podiel zaplatenej dane za rok 2023?

Ak nebolo preukázané splnenie podmienok (napr. zaplatenie dane včas), nárok na poukázanie sumy zodpovedajúcej podielu zaplatenej dane zanikne. Správca dane môže daňovníka vyzvať na opravu údajov. Ak nebudú nedostatky vo vyhlásení v lehote určenej vo výzve odstránené, nárok na poukázanie podielu zaplatenej dane zanikne.

Podiel zaplatenej dane poukázaný správcom dane prijímateľovi nemožno upravovať, ak sa dodatočne zistí, že daňová povinnosť daňovníka bola v inej sume. V prípade, ak daňová povinnosť daňovníka podľa dodatočného daňového priznania je nižšia ako daňová povinnosť, z ktorej podiel bol poukázaný prijímateľovi, vzniknutý preplatok na dani sa zníži o rozdiel medzi sumou poukázanou prijímateľovi a sumou zodpovedajúcou % z upravenej daňovej povinnosti.

Ak zamestnanec vo vyhlásení neuviedol výšku sumy 2% zaplatenej dane (iný nesprávny údaj), správca dane vyzve daňovníka na jeho opravu (v súlade s § 50 ods. 13 zákona o dani z príjmov). Ak zamestnancovi po uplatnení daňového bonusu vyšla daň nula, tzn., že nezaplatil žiadnu daň (daň bola znížená o daňový bonus, ktorý bol vyšší ako jeho daňová povinnosť), nemôže uplatniť postup podľa § 50 (poskytnúť 2% zaplatenej dane).

Zverejňovanie informácií prijímateľmi

Prijímateľ, ktorý v roku 2024 prijal z podielu zaplatenej dane z príjmov fyzických osôb a právnických osôb za rok 2023 viac ako 3 320 € a použil poskytnutý podiel do konca roka 2025, je povinný do 16 mesiacov od zverejnenia ročného prehľadu prijímateľov zostaveného Finančným riaditeľstvom SR podľa stavu k 31. 12. zverejniť špecifikáciu použitia prijatého podielu zaplatenej dane v Obchodnom vestníku. Spôsob použitia prijatého podielu zaplatenej dane z príjmov sa podľa § 50 ods. 13 zákona o dani z príjmov zverejňuje v členení na výšku a druh výdavkov priamo súvisiacich s účelom použitia podľa § 50 ods. 5 zákona o dani z príjmov.

Redakcia Obchodného vestníka a Justičnej revue zverejní špecifikáciu do 5 pracovných dní odo dňa, keď jej cez elektronický systém príde informácia o zaplatení správneho poplatku. Za obsahovú a jazykovú správnosť podania zodpovedá podľa zákona o Obchodnom vestníku povinná osoba, t. j. prijímateľ.

V súlade s § 50 ods. 5 zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov (ďalej len „ZDP”) prijímateľ podielu zaplatenej dane z príjmov môže použiť tento podiel iba na účely, ktoré sú predmetom jeho činnosti, pričom predmet jeho činnosti je jedným z predmetov vymedzených v § 50 ods. 5. V súlade s § 50 ods. 11 ZDP je prijímateľ podielu zaplatenej dane z príjmov povinný použiť poskytnutý podiel dane do konca roka nasledujúceho po roku, v ktorom mu bol tento podiel zaplatenej dane poukázaný.