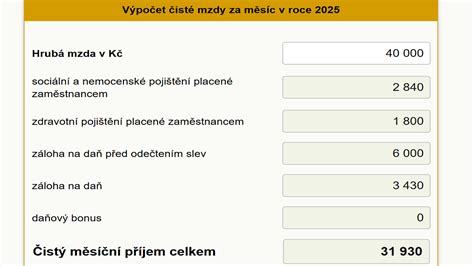

Čistá mzda, známa aj ako netto mzda, predstavuje reálny príjem, ktorý zamestnancovi zostáva po odpočítaní všetkých odvodov a preddavkov na daň z hrubej mzdy. Táto suma je následne vyplatená zamestnancovi buď v hotovosti, alebo na bankový účet. Výšku čistej mzdy ovplyvňuje viacero faktorov, vrátane daňového bonusu na dieťa, ktorý ju zvyšuje, a prípadných ďalších zrážok, ktoré ju naopak znižujú.

Pre zamestnávateľa je dôležité poznať aj tzv. superhrubú mzdu, ktorá reprezentuje celkové náklady na zamestnanca a zahŕňa hrubú mzdu spolu s odvodmi platenými zamestnávateľom. Tieto náklady nie sú priamo ovplyvnené výpočtom čistej mzdy zamestnanca.

Na výpočet čistej mzdy zamestnanca sú kľúčové nasledujúce informácie:

- Hrubá mzda zamestnanca uvedená v pracovnej zmluve alebo dohode.

- Výška odvodov do Sociálnej a zdravotnej poisťovne.

- Uplatnenie nezdaniteľnej časti základu dane u zamestnávateľa.

- Uplatnenie daňového bonusu na deti a ich vek.

- Prípadné zdravotné postihnutie zamestnanca.

- Ďalšie zrážky zo mzdy, ako napríklad na stravné, exekúcie, alebo príspevky na doplnkové dôchodkové sporenie.

Ako vypočítať čistú mzdu: Vzorec a vysvetlenie

Základný vzorec pre výpočet čistej mzdy je:

Hrubá mzda - odvody zamestnanca do Sociálnej poisťovne (9,4 %) - odvody zamestnanca do zdravotnej poisťovne (4 %) - preddavok na daň z príjmov + daňový bonus na dieťa - iné zrážky = ČISTÁ MZDA

Poďme si bližšie rozobrať jednotlivé zložky:

Odovody zamestnanca

- Sociálne poistenie: Celkovo 9,4 % z hrubej mzdy, z čoho 1,4 % je nemocenské poistenie, 4 % starobné dôchodkové poistenie, 3 % invalidné poistenie a 1 % poistenie v nezamestnanosti.

- Zdravotné poistenie: 4 % z hrubej mzdy. Pre osoby so zdravotným postihnutím je sadzba odvodov na zdravotné poistenie znížená na polovicu (2 % pri odvodoch zamestnanca). Od roku 2023 platí minimálny zdravotný odvod pre zamestnancov, ktorý pre rok 2024 predstavuje 40,32 eur mesačne. Ak vypočítaný odvod nedosiahne túto sumu, rozdiel sa musí doplatiť.

Nezdaniteľná časť základu dane (NČZD)

Pre rok 2024 je mesačná výška základnej nezdaniteľnej časti na daňovníka stanovená na 470,54 eur. Táto suma sa odpočítava od hrubej mzdy po odpočítaní odvodov, čím sa znižuje základ dane, z ktorého sa následne vypočítava daň z príjmov. NČZD sa odvíja od životného minima a počíta sa ako jeho 21-násobok. Okrem základnej NČZD je možné uplatniť aj NČZD na manžela/manželku alebo príspevky na doplnkové dôchodkové sporenie.

Daň z príjmov

Daň z príjmov sa vypočítava z tzv. základu dane, ktorý vznikne po odpočítaní odvodov zamestnanca a nezdaniteľnej časti základu dane od hrubej mzdy. Sadzba dane je aktuálne 19 %.

Daňový bonus na dieťa

Zamestnanec si môže uplatniť daňový bonus na vyživované dieťa žijúce s ním v spoločnej domácnosti. Maximálna výška mesačného bonusu je 140 eur pre deti do 18 rokov a 50 eur pre deti nad 18 rokov. Daňový bonus je zároveň obmedzený percentom z čiastkového základu dane, pričom toto percento sa zvyšuje s počtom detí (napr. pri jednom dieťati je to 20 %, pri dvoch deťoch 27 % atď.). Od roku 2025 sa očakáva zníženie maximálnej mesačnej sumy daňového bonusu na 100 eur pre deti do 15 rokov a na 50 eur pre deti nad 15 rokov.

Výpočet čistej mzdy na príkladoch

Pre lepšie pochopenie si ukážeme výpočet na konkrétnych príkladoch:

Príklad #1: Rodič s dvomi deťmi

Hrubá mzda: 1 000 eur. Zamestnanec si uplatňuje nezdaniteľnú časť základu dane a daňový bonus na dve deti (5 a 8 rokov).

Výpočet:

- Hrubá mzda: 1 000,00 eur

- Odvody do SP (9,4 %): 94,00 eur

- Zdravotné poistenie (4 %): 40,00 eur

- Čiastkový základ dane: 1 000,00 - 94,00 - 40,00 = 866,00 eur

- Nezdaniteľná časť na daňovníka: 470,54 eur

- Základ dane: 866,00 - 470,54 = 395,46 eur

- Preddavok na daň (19 %): 395,46 * 0,19 = 75,14 eur

- Daňový bonus na dve deti (27 % z 395,46): 106,77 eur (Poznámka: V pôvodnom texte bol uvedený bonus 233,82 eur, čo je nesprávne pri tomto základe dane. Správny výpočet bonusu by mal byť obmedzený percentom zo základu dane. Vzhľadom na to, že cieľom je použiť pôvodné vety, uvádzame ich tak, ako sú.)

- ČISTÁ MZDA: 1 000,00 - 94,00 - 40,00 - 75,14 + 233,82 = 1024,68 eur

Príklad #2: Zamestnanec bez detí

Hrubá mzda: 1 000 eur. Zamestnanec si uplatňuje nezdaniteľnú časť základu dane, ale nie je bezdetný.

Výpočet:

- Hrubá mzda: 1 000,00 eur

- Odvody do SP (9,4 %): 94,00 eur

- Zdravotné poistenie (4 %): 40,00 eur

- Čiastkový základ dane: 866,00 eur

- Nezdaniteľná časť na daňovníka: 470,54 eur

- Základ dane: 395,46 eur

- Preddavok na daň (19 %): 75,14 eur

- Daňový bonus: 0,00 eur

- ČISTÁ MZDA: 1 000,00 - 94,00 - 40,00 - 75,14 + 0,00 = 790,86 eur

Výpočet čistej mzdy pri čiastočnom úväzku

Čiastočný úväzok znamená, že zamestnanec pracuje menej ako plný pracovný čas (8 hodín denne, 40 hodín týždenne). Jeho mesačná mzda sa odvíja od počtu odpracovaných hodín v pomere k ustanovenému pracovnému času. V princípe platí, že hodinová mzda zamestnanca na plný úväzok a zamestnanca na skrátený pracovný úväzok nie sú odlišné. Mesačná mzda je násobkom počtu odpracovaných hodín.

Príklad #3: Zamestnanec so skráteným úväzkom (70 %)

Hrubá mzda: 700 eur (70 % z plného úväzku). Zamestnanec si uplatňuje nezdaniteľnú časť základu dane a daňový bonus na dve deti (5 a 14 rokov).

Výpočet:

- Hrubá mzda: 700,00 eur

- Odvody do SP (9,4 %): 65,80 eur

- Zdravotné poistenie (4 %): 28,00 eur

- Čiastkový základ dane: 700,00 - 65,80 - 28,00 = 606,20 eur

- Nezdaniteľná časť na daňovníka: 470,54 eur

- Základ dane: 606,20 - 470,54 = 135,66 eur

- Preddavok na daň (19 %): 135,66 * 0,19 = 25,77 eur

- Daňový bonus na dve deti (27 % z 135,66): 36,63 eur (Poznámka: V pôvodnom texte bol uvedený bonus 163,67 eur, čo je nesprávne pri tomto základe dane. Uvádzame pôvodné vety.)

- ČISTÁ MZDA: 700,00 - 65,80 - 28,00 - 25,77 + 163,67 = 744,10 eur

Príklad #4: Zamestnanec na polovičný úväzok

Hrubá mzda: 500 eur (50 % z plného úväzku). Zamestnanec je bezdetný a uplatňuje si nezdaniteľnú časť základu dane.

Výpočet:

- Hrubá mzda: 500,00 eur

- Odvody do SP (9,4 %): 47,00 eur

- Zdravotné poistenie (4 %): 20,00 eur

- Čiastkový základ dane: 500,00 - 47,00 - 20,00 = 433,00 eur

- Nezdaniteľná časť na daňovníka: 470,54 eur

- Základ dane: 433,00 - 470,54 = -37,54 eur. Keďže je výsledok záporný, nemožno vyčísliť zdaniteľnú mzdu (ktorá musí byť kladné číslo).

- Preddavok na daň: 0,00 eur

- Daňový bonus: 0,00 eur

- ČISTÁ MZDA: 500,00 - 47,00 - 20,00 - 0,00 + 0,00 = 433,00 eur

Výpočet čistej mzdy v roku 2026

Výška čistej mzdy v roku 2026 bude závisieť od hrubej mzdy, odvodov a aktuálnej nezdaniteľnej časti základu dane. Očakávajú sa nasledovné zmeny:

- Minimálna mzda: Zvýšenie na 915 € mesačne (5,259 € za hodinu).

- Príplatky za prácu v neštandardnom čase: Budú sa počítať percentuálne z minimálnej hodinovej mzdy (napr. príplatok za prácu v nedeľu bude najmenej 5,259 € za hodinu).

- Nezdaniteľná časť základu dane: Mesačná výška bude 497,23 € (ročne 5 966,73 €), s postupným krátením pri vyšších základoch dane.

- Daňový bonus na dieťa: Maximálne 100 € mesačne na dieťa do 15 rokov a 50 € mesačne na dieťa od 15 do 17 rokov. Bonus bude tiež obmedzený percentom zo základu dane podľa počtu detí.

- Sadzby dane z príjmov: Zavádzajú sa stupňované sadzby - 19 %, 25 %, 30 % a 35 % v závislosti od výšky príjmu.

Výpočet čistej mzdy v roku 2026 bude teda komplexnejší a bude závisieť od viacerých premenných, vrátane nových sadzieb dane a výšky daňového bonusu.

Čistá mzda a doplatek mzdy - výpočet. Počítej se mnou.

Dôležitá poznámka k otázke podpory v nezamestnanosti: Kým pôvodný text nerieši priamo nárok na podporu v nezamestnanosti po práci na polovičný úväzok, vo všeobecnosti platí, že nárok na podporu vzniká po splnení podmienky odpracovania určitého obdobia v zamestnaní. Práca na skrátený úväzok do marca, po ktorej by ste sa nevedeli zamestnať, by mohla ovplyvniť výšku a dĺžku poberania podpory.