Daňový bonus je dôležité daňové zvýhodnenie, ktoré môže výrazne ovplyvniť čistý príjem rodičov alebo iných osôb, ktoré vyživujú deti. Tento článok poskytuje komplexný návod, ako postupovať pri uplatňovaní nároku na daňový bonus v daňovom priznaní, vrátane podmienok a konkrétnych príkladov.

Čo je daňový bonus a kto má na neho nárok?

Daňový bonus je daňové zvýhodnenie pre rodičov alebo iné osoby, ktoré vyživujú vlastné či iné dieťa (osvojené, dieťa druhého z manželov, prevzaté do starostlivosti) do 25 rokov, ktoré študuje. Na rozdiel od nezdaniteľných častí, daňový bonus neznižuje základ dane z príjmov, ale priamo znižuje vypočítanú daň. Nárok na daňový bonus si môže uplatniť len fyzická osoba.

Nárok na daňový bonus si môže uplatniť daňovník, ktorý spĺňa podmienky uvedené v § 33 zákona č. 595/2003 Z. z. o dani z príjmov. Medzi základné podmienky patrí:

- Vyživované dieťa: Daňovník vyživuje vlastné dieťa, osvojené dieťa, dieťa prevzaté do starostlivosti nahrádzajúcej starostlivosť rodičov alebo dieťa druhého z manželov. Dieťa musí byť nezaopatrené, ako ho definuje zákon o prídavku na dieťa. Daňový bonus na dieťa náleží rodičom detí do 25 rokov, pričom dieťa od 18 rokov je študentom denného štúdia a pripravuje sa štúdiom na svoje budúce povolanie.

- Život v domácnosti: Dieťa žije s daňovníkom v domácnosti. Prechodný pobyt dieťaťa mimo domácnosti nemá vplyv na uplatnenie daňového bonusu.

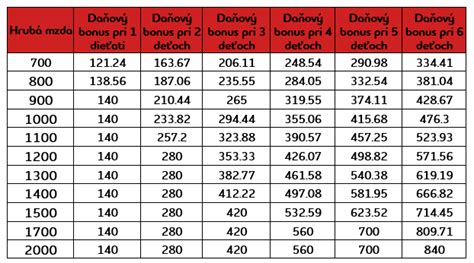

- Minimálny príjem: Daňovník dosiahol v zdaňovacom období zdaniteľné príjmy zo závislej činnosti (§ 5) alebo z podnikania a inej samostatnej zárobkovej činnosti (§ 6) aspoň vo výške 6-násobku minimálnej mzdy. Nárok na daňový bonus vzniká, ak ročný príjem rodiča je vyšší ako stanovená suma (napr. pre rok 2021 to je 3 738 €). Na získanie daňového bonusu v prvom rade stačí mať uvedené príjmy v akejkoľvek výške.

- Daňovník s obmedzenou daňovou povinnosťou: Môže si uplatniť daňový bonus, ak úhrn jeho zdaniteľných príjmov zo zdrojov na území Slovenskej republiky tvorí najmenej 90 % zo všetkých jeho príjmov.

Daňový bonus na dieťa (deti) si uplatňuje vždy iba jeden z rodičov. Je možné postupovať aj tak, že pomernú časť daňového bonusu po časť roka si uplatní jeden z rodičov na všetky vyživované deti a po zostávajúcu časť roka druhý z rodičov. Ak nárok na daňový bonus spĺňajú obidvaja z rodičov, na jeho uplatnení sa dohodnú.

Ako uplatniť daňový bonus?

Daňový bonus je možné uplatniť dvoma spôsobmi:

- Mesačne u zamestnávateľa: Zamestnanec, ktorý spĺňa podmienky, môže požiadať zamestnávateľa o zníženie preddavku na daň o sumu daňového bonusu. Predpokladom je podpísanie vyhlásenia u zamestnávateľa. Zamestnávateľ zníži preddavok na daň o sumu daňového bonusu, ak úhrn zdaniteľných príjmov zamestnanca dosiahne aspoň polovicu minimálnej mzdy.

- Ročne v daňovom priznaní: Daňovník si uplatní daňový bonus v daňovom priznaní k dani z príjmov po skončení zdaňovacieho obdobia. Živnostníci a iné SZČO si daňový bonus uplatňujú výlučne ročne, a to v daňovom priznaní k dani z príjmov. Štát bonus vyplatí najneskôr do 40 dní od termínu na podanie daňového priznania.

Nárok na daňový bonus vzniká mesiacom, v ktorom sa dieťa narodí a zanikne dosiahnutím veku 18 rokov dieťaťa (25 rokov dieťaťa, pokiaľ ide o daňový bonus za rok 2024), pokiaľ sa sústavne pripravuje na povolanie denným štúdiom na strednej alebo vysokej škole. Daňový bonus možno uplatniť už v kalendárnom mesiaci, v ktorom sa dieťa narodilo alebo v ktorom sa začína sústavná príprava na budúce povolanie, alebo v ktorom bolo dieťa osvojené alebo prevzaté do starostlivosti nahrádzajúcej starostlivosť rodičov na základe rozhodnutia príslušného orgánu.

Uplatnenie daňového bonusu mesačne u zamestnávateľa

Ak si zamestnanec chce uplatňovať daňový bonus už počas roka, musí u zamestnávateľa podpísať "Vyhlásenie o uplatňovaní nezdaniteľnej časti základu dane a daňového bonusu". V tomto vyhlásení zamestnanec preukazuje, že spĺňa podmienky pre uplatnenie daňového bonusu a že si ho neuplatňuje u iného zamestnávateľa.

Ak si zamestnanec neuplatňuje daňový bonus na mesačnej báze, daňový bonus mu znižuje jeho celkovú daň z príjmov uvedenú v daňovom priznaní k dani z príjmov až po skončení roka (resp. v ročnom zúčtovaní dane, ak o tento zjednodušený spôsob požiadal svojho aktuálneho zamestnávateľa). Samozrejme, aj tu platí, že ak je celkový ročný daňový bonus vyšší ako celková daň, štát sumu bonusu vyplatí.

Uplatnenie daňového bonusu ročne v daňovom priznaní

Ak si zamestnanec neuplatňoval daňový bonus počas roka, môže si ho uplatniť v daňovom priznaní. Pri podaní daňového priznania k dani z príjmov príde daňový bonus priamo na účet (preto je potrebné vo formulári priznania vyplniť aj žiadosť o jeho vyplatenie vrátane čísla bankového účtu).

K daňovému priznaniu je potrebné priložiť príslušné doklady preukazujúce nárok na daňový bonus, ako napríklad rodný list dieťaťa, potvrdenie o návšteve školy alebo potvrdenie o zdravotnom stave dieťaťa. Potvrdenie o návšteve školy alebo potvrdenie o poberaní prídavku na dieťa nie je potrebné predkladať v prípade, ak dieťa študuje na škole na Slovensku.

Ako vyplniť daňové priznanie typu A/B s nárokom na daňový bonus

Pre uplatnenie daňového bonusu je potrebné vyplniť daňové priznanie typu A (pre zamestnancov) alebo typu B (pre živnostníkov a SZČO).

Kroky pre vyplnenie daňového priznania typu A (zamestnanci):

- I. ODDIEL - Základné identifikačné údaje: Uvedú sa základné identifikačné údaje daňovníka, ako sú meno, priezvisko, adresa a daňové identifikačné číslo (DIČ).

- III. ODDIEL - Údaje na uplatnenie daňového bonusu: Uvedú sa údaje potrebné na uplatnenie daňového bonusu na vyživované deti. Je potrebné uviesť meno a rodné číslo dieťaťa a počet mesiacov, počas ktorých boli splnené podmienky na uplatnenie daňového bonusu.

- V. ODDIEL - Výpočet základu dane: Uvedú sa údaje o zdaniteľných príjmoch zo závislej činnosti, o zaplatenom poistnom a príspevkoch a o nezdaniteľných častiach základu dane. Na základe týchto údajov sa vypočíta základ dane.

- VI. ODDIEL - Výpočet dane: Vypočíta sa daň z príjmov na základe základu dane.

- VII. ODDIEL - Daňový bonus a daň: Uplatní sa daňový bonus na daň z príjmov.

- X. ODDIEL - Žiadosť o vrátenie daňového preplatku: Daňovník žiada o vrátenie daňového preplatku.

Prílohou daňového priznania je Potvrdenie o zdaniteľných príjmoch fyzickej osoby zo závislej činnosti na zdaňovacie obdobie od zamestnávateľa/zamestnávateľov, rodný list dieťaťa (prípadne rozhodnutie súdu o osvojení dieťaťa, rozhodnutie súdu o zverení dieťaťa do náhradnej starostlivosti alebo sobášny list a rodný list dieťaťa, ak ide o dieťa druhého z manželov) a ak sa dieťa sústavne pripravuje na povolanie štúdiom, tak aj potvrdenie o návšteve školy.

Kroky pre vyplnenie daňového priznania typu B (živnostníci a SZČO):

Živnostník a iné SZČO si ho uplatňujú len na ročnej báze - t. j. až v daňovom priznaní k dani z príjmov, ktoré podávajú v marci resp. apríli, máji či júni po skončení predmetného roka.

- Na 1. strane sa vyznačí, že sa podáva daňové priznanie za príslušný rok.

- Do daňového priznania pribudla nová sekcia s riadkami 34 a 34a. Riadky sa vypisujú, keď si živnostník započíta príjem druhého rodiča. Priložiť treba kópiu dokladu o vykonanom ročnom zúčtovaní preddavkov na daň, ktoré druhej osobe vykonal zamestnávateľ, čiže prvá strana ročného zúčtovania dane alebo kópia dokladu preukazujúceho výšku základu dane z príjmov zo závislej činnosti, čiže potvrdenie o mzde a zrazených preddavkoch.

- V VI. oddieli sa vyplnia údaje o dieťati (meno a priezvisko, rodné číslo a počet mesiacov nároku na bonus).

- Pod tabuľkou sa vyznačí, že daňovník spĺňa podmienky pre mikrodaňovníka, ak chce platiť daň 15 percent.

- Zaškrtne sa, že pri príjmoch sa uplatňujú výdavky percentom z príjmov (paušálne výdavky).

Návod na vyplnenie formulára 1040 za rok 2025: Vyplňte daňové priznanie od začiatku do konca

Daňový bonus na zaplatené úroky z hypotéky

Mladí klienti s úverom na bývanie si môžu uplatniť daňový bonus na zaplatené úroky z hypotéky. Podmienky pre uplatnenie tohto bonusu sa menili, preto je dôležité overiť si aktuálne pravidlá.

- Pre úvery podpísané do 31. 12. 2023 je možné uplatniť daňový bonus vo výške 50 % zo sumy úrokov zaplatených za kalendárny rok, maximálne však 400 eur ročne.

- Pre hypotéky podpísané od 1. 1. 2024 platia výhodnejšie podmienky - maximálna výška bonusu sa zvyšuje na 1 200 eur ročne.

Podmienky pre získanie daňového bonusu na hypotéku:

- Vek: najmenej 18 a najviac 35 rokov ku dňu podania žiadosti o úver.

- Účel úveru: Zmluva o úvere na bývanie s účelom nadobudnutia, rekonštrukcie, údržby alebo výstavby nehnuteľnosti na Slovensku, ktorá je určená na bývanie.

- Priemerný mesačný príjem: V kalendárnom roku, ktorý predchádza roku podpisu zmluvy o úvere, nepresiahol 1,3-násobok priemernej mzdy na Slovensku pre úvery podpísané pred rokom 2024, resp. 1,6-násobok priemernej mzdy pre úvery podpísané od 1. 1. 2024.

Dodatočné daňové priznanie

Ak si daňovník neuplatnil nárok na daňový bonus v riadnom daňovom priznaní, môže podať dodatočné daňové priznanie. Dodatočné daňové priznanie je možné podať do piatich rokov od konca kalendárneho roka, v ktorom vznikla povinnosť podať daňové priznanie.

Pokiaľ ide o dodatočné uplatnenie daňového bonusu v podanom dodatočnom daňovom priznaní, v IV. odd. - ÚDAJE NA UPLATNENIE DAŇOVÉHO BONUSU podľa § 33 zákon, sa vypisujú údaje za všetky deti, na ktoré si daňovník uplatňuje nárok na daňový bonus. V VI. odd. sa vypočíta nárok na obidve deti, pričom sa uvedie aj suma daňového bonusu priznaného zamestnávateľom. Rozdiel v daňovom bonuse sa premietne v VII. odd., kde vznikne preplatok na dani alebo daňovom bonuse.

Limity a percentuálne obmedzenia daňového bonusu

Nárok na daňový bonus možno uplatniť najviac do výšky ustanoveného percenta základu dane (čiastkového základu dane) z príjmov podľa § 5 alebo z príjmov podľa § 6 ods. 1 a 2 zákona o dani z príjmov, alebo ich úhrnu. Vzhľadom na percentuálny limit základu dane (čiastkového základu dane) si nie každý daňovník bude môcť uplatniť daňový bonus v plnej výške.

Ak je základ dane z príjmov podľa § 5 alebo § 6 ods. 1 a 2 alebo ich úhrn (ďalej len "aktívne príjmy") alebo navýšený základ dane v súvislosti so započítaním základu dane z aktívnych príjmov druhej oprávnenej osoby vyšší ako 25 740 eur (ide o 1,5-násobok 12-násobku priemernej mesačnej mzdy zamestnanca v hospodárstve SR zistenej Štatistickým úradom SR za kalendárny rok, ktorý dva roky predchádza kalendárnemu roku, v ktorom si uplatňuje nárok na daňový bonus), suma daňového bonusu sa bude znižovať o 1/10 rozdielu medzi ročným základom dane a touto sumou.

Nižšie uvedená tabuľka ukazuje percentuálne limity čiastkového základu dane pre uplatnenie daňového bonusu v závislosti od počtu detí:

| Počet detí | Maximálne percento z čiastkového základu dane |

|---|---|

| 1 | 20 % |

| 2 | 27 % |

| 3 | 34 % |

| 4 | 41 % |

| 5 | 48 % |

| 6 a viac | 55 % |