Finančný príspevok na stravovanie je pre mnohých zamestnancov neodmysliteľnou súčasťou pracovných benefitov. Ide o príspevok, ktorý zamestnávateľ poskytuje ako alternatívu k stravovacím poukážkam. Je to účelový príspevok, ktorého maximálna a minimálna výška je určená Zákonníkom práce (§152, ods. 2). Tento príspevok sa stal obľúbenou alternatívou k stravným lístkom, pretože ponúka zamestnancom väčšiu flexibilitu a slobodu pri využívaní peňažných prostriedkov. Zamestnávateľom zase finančný príspevok umožňuje splniť zákonné povinnosti týkajúce sa zabezpečenia stravovania zamestnancov jednoduchšie a efektívnejšie.

Finančný príspevok na stravovanie je zákonom stanovená povinnosť zamestnávateľa, ktorá zabezpečuje, že zamestnanci majú finančné prostriedky na pokrytie nákladov na stravu počas pracovného dňa. Podobne ako pri zabezpečení stravného napr. stravovacími poukážkami, má zamestnanec nárok na príspevok za každý pracovný deň, v rámci ktorého vykonáva prácu viac ako 4 hodiny. Ak zamestnanec odpracuje menej ako štyri hodiny denne, nárok na finančný príspevok nevzniká.

Spôsoby zabezpečenia stravovania zamestnávateľom

Zamestnávateľ má povinnosť zabezpečiť stravovanie zamestnancom, ktorí v rámci pracovnej zmeny vykonávajú prácu viac ako 4 hodiny. Táto povinnosť sa vzťahuje na zamestnancov v pracovnom pomere, teda pracujúcich na základe pracovnej zmluvy. Zamestnávateľ si môže vybrať z viacerých spôsobov, ako túto povinnosť splniť:

- Poskytnutím hotového jedla: Zamestnávateľ zabezpečí stravovanie vo vlastnom stravovacom zariadení alebo v stravovacom zariadení iného zamestnávateľa.

- Stravovacie poukážky (gastrolístky): Zamestnávateľ poskytne zamestnancom stravovacie poukážky, ktoré môžu využiť v rôznych stravovacích zariadeniach.

- Finančný príspevok na stravovanie: Zamestnávateľ poskytne zamestnancom finančný príspevok, ktorý môžu použiť na nákup stravy.

Ak zamestnávateľ nezabezpečuje stravovanie vo vlastnom stravovacom zariadení alebo v stravovacom zariadení iného zamestnávateľa, musí dať zamestnancovi možnosť vybrať si medzi stravným lístkom a finančným príspevkom na stravovanie.

Výška príspevku na stravovanie

Výška príspevku na stravovanie sa odvíja od sumy stravného poskytovaného pri pracovnej ceste v trvaní 5 až 12 hodín. Príspevok sa môže líšiť v závislosti od typu pracovného pomeru a od konkrétnych dohôd medzi zamestnávateľom a zamestnancom.

Príspevok pri zabezpečení stravovania v zariadení

Ak zamestnávateľ zabezpečuje stravovanie vo vlastnom alebo inom stravovacom zariadení, prispieva zamestnancovi najmenej 55 % ceny jedla, maximálne však do sumy 55 % stravného poskytovaného pri pracovnej ceste v trvaní 5 až 12 hodín.

Príspevok na stravovacie poukážky (gastrolístky)

Hodnota stravovacej poukážky musí predstavovať najmenej 75 % stravného poskytovaného pri pracovnej ceste v trvaní 5 až 12 hodín. Aj na stravný lístok je zamestnávateľ povinný prispievať v sume najmenej 55 % ceny jedla, najviac však do sumy 55 % stravného poskytovaného pri pracovnej ceste v trvaní 5 až 12 hodín.

Napríklad, ak zamestnávateľ zabezpečuje stravovanie pre svojich zamestnancov nákupom stravovacích poukážok prostredníctvom sprostredkovateľa v hodnote 6,50 eura, daňovým výdavkom na nákup jednej stravovacej poukážky na stravovanie zamestnanca v období do 31.8.2024 môže byť maximálne suma 4,29 eura (čo je 55 % z hodnoty stravného 7,80 eura) a od 1.9.2024 suma 4,57 eura (čo je 55 % z hodnoty stravného 8,30 eura).

Finančný príspevok na stravovanie

Suma finančného príspevku na stravovanie je suma, ktorou prispieva zamestnávateľ na stravovanie iným zamestnancom so stravnými lístkami. Ak u zamestnávateľa žiadny zamestnanec nepoberá stravné lístky, suma finančného príspevku na stravovanie je najmenej 55 % minimálnej hodnoty stravného lístku, najviac 55 % stravného poskytovaného pri pracovnej ceste v trvaní 5 až 12 hodín. Napríklad, ak je minimálna hodnota stravného lístka 5 €, zamestnávateľ by mal prispieť minimálne 2,75 € na deň. Pri výpočte príspevku je dôležité zohľadniť aj počet odpracovaných dní.

Aktuálne sumy stravného a príspevkov (platné od 1. decembra 2025)

Vzhľadom na zvyšovanie cien jedál a nealkoholických nápojov dochádza k úprave súm stravného a príspevkov na stravovanie:

- Minimálna hodnota stravovacej poukážky: 6,98 €

- Minimálny príspevok zamestnávateľa (gastrolístky/finančný príspevok): 3,84 €

- Maximálny príspevok zamestnávateľa: 5,12 €

Príspevok zo sociálneho fondu

Nad rámec príspevkov zamestnávateľa podľa Zákonníka práce môže prispievať zamestnávateľ na stravu zamestnancov aj zo sociálneho fondu, ktorého použitie upravuje zákon o sociálnom fonde. Výška príspevku zo sociálneho fondu nie je limitovaná, táto sa dohodne v kolektívnej zmluve a ak nie je uzavretá, o výške príspevku na stravovanie zo sociálneho fondu rozhodne zamestnávateľ.

Vyplácanie finančného príspevku na stravovanie

Či už je príspevok na stravovanie vyplácaný vopred alebo až nasledujúci mesiac, to záleží od daného zamestnávateľa a jeho interného predpisu. Niekto dáva príspevok hneď po nástupe na daný mesiac, čiže ho vypláca vopred, a niekto až nasledujúci mesiac. Niektorí zamestnávatelia vyplácajú príspevok spolu s výplatou, iní ho posielajú samostatne, napríklad 15. a 30. dňa v mesiaci. Podstatné je, aby zamestnanec dostal príspevok na daný deň najneskôr po skončení zmeny.

Stravné sa vypláca vopred. Je na to ale viac spôsobov, čiže záleží na tom, ktorý používa zamestnávateľ. Napríklad, zamestnankyňa Veselá Viera nastúpila 13.09.2024 a pri nástupe si zvolila finančný príspevok na stravovanie. Zálohu pri nástupe alebo pri zmene spôsobu formy stravovania (prvá záloha) vypláca zamestnávateľ mimo mzdy na dva mesiace vopred. V mzde bude záloha vyplatená na obdobie dva mesiace dopredu - napr. na november a december.

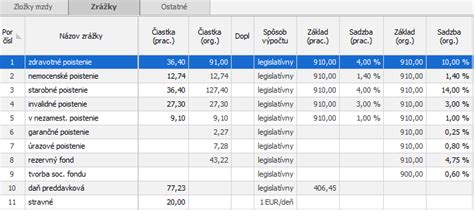

Finančný príspevok na stravovanie sa premieta priamo do výplatnej pásky zamestnanca, kde je jasne uvedený. Pri tlači niektorých typov výplatnej pásky pribudla možnosť uviesť obdobie k finančnému príspevku na stravu. Po označení tejto voľby v tlačovom formulári sa pri finančnom príspevku na stravu uvedie obdobie, za ktoré sa poskytuje, a to podľa zvoleného nároku v zložke mzdy (skutočný, predpokladaný, nasledujúci mesiac, 2. nasledujúci mesiac).

Robte to ZAKAŽDÝM, keď dostanete výplatu (výplatná rutina)

Zdaňovanie a účtovanie finančného príspevku

Zdaňovanie finančného príspevku na stravovanie závisí od toho, akú sumu zamestnávateľ poskytne. Ak je príspevok do výšky 55 % minimálnej hodnoty stravného lístka, táto časť je oslobodená od dane a nezapočítava sa do zdaniteľného príjmu. Maximálny príspevok zamestnávateľa, ktorý je oslobodený na strane zamestnanca (a daňovo uznateľný u zamestnávateľa), je 55 % zo sumy stravného pre pracovnú cestu v pásme 5 až 12 hodín.

Ak štát počas roka upraví sumy stravného, automaticky sa zmení aj „strop“ 55 %. Mzdári by mali pri každej oficiálnej zmene prebehnúť:

- nový strop príspevku (55 % zo sadzby „5-12 h“),

- minimálnu hodnotu pre stravné lístky (75 % zo sadzby „5-12 h“),

- prepočet minima 55 % z nominálu poukážky, ak sa nominál nemení.

Zákonne je dané, že pokiaľ zamestnávateľ nevypláca príspevok dopredu, musí ho zamestnancovi zdaniť. Zamestnanci by mali venovať pozornosť svojej výplatnej páske a skontrolovať, ako bol príspevok zohľadnený. Správne zdaňovanie príspevku je dôležité nielen pre zamestnanca, ale aj pre zamestnávateľa, ktorý musí dodržiavať daňové predpisy a zabezpečiť správny výpočet mzdy.

V module miezd sú k dispozícii funkcie, ktoré zjednodušujú výplatu a zúčtovanie finančného príspevku na stravovanie priamo v mzde. V podvojnom účtovníctve sa zaúčtovanie finančného príspevku zákonného, zo sociálneho fondu a rovnako aj zálohy na stravovanie a odpočítania záloh nastavuje na karte konkrétneho nezdaniteľného príjmu, resp. zrážky na Karte zamestnanca alebo priamo na spracovávanej mzde. Účtovanie je voliteľné. V jednoduchom účtovníctve je zaúčtovanie výplaty finančného príspevku a odpočítania zálohy súčasťou Vyúčtovania mzdy.

Výhody a nevýhody finančného príspevku

Finančný príspevok na stravovanie má niekoľko výhod oproti stravným lístkom, pričom najväčšou výhodou je flexibilita. Ďalšou výhodou je, že nemusíte riešiť vydávanie alebo stratu lístkov. Nevýhodou finančného príspevku môže byť jeho zdanenie, ak presiahne zákonom stanovenú hodnotu, čo môže znížiť váš čistý príjem. Zamestnanci by mali zvážiť svoje individuálne potreby a finančnú situáciu pri rozhodovaní medzi finančným príspevkom a stravnými lístkami.

Využívanie finančného príspevku na stravovanie efektívne môže výrazne zlepšiť vašu finančnú situáciu. Mnohí zamestnanci využívajú tento príspevok nielen na zabezpečenie obeda počas pracovného dňa, ale aj na nákup potravín pre rodinu. Napríklad, ak viete, že počas týždňa budete mať náročné dni, môžete príspevok využiť na nákup zdravých jedál, ktoré si pripravíte vopred.

Časté chyby a odporúčania

Firmy občas nastavujú príspevok „okrúhle“ bez kontroly limitu. Ďalšou chybou je zamieňanie minima: minimum 55 % sa vzťahuje na cenu jedla (alebo minimálnu hodnotu poukážky), nie na „maximum“.

Ak vo výplatnej páske nevidíte zahrnutý finančný príspevok na stravovanie, mali by ste okamžite konať. Prvým krokom je overenie, či spĺňate podmienky na jeho poskytnutie. To zahŕňa kontrolu počtu odpracovaných dní a dĺžky pracovného času. V prípade, že zamestnávateľ odmietne poskytnúť príspevok napriek tomu, že naň máte nárok, môžete sa obrátiť na inšpektorát práce. Je dôležité sledovať svoju výplatnú pásku každý mesiac a uistiť sa, že všetky položky, vrátane finančného príspevku na stravovanie, sú správne uvedené.

Finančný príspevok na stravovanie je viac než len zákonná povinnosť zamestnávateľa. Je to dôležitý prvok vášho mesačného rozpočtu, ktorý môže výrazne prispieť k vašej finančnej pohode a komfortu. Nezabudnite pravidelne kontrolovať svoju výplatnú pásku, aby ste sa uistili, že všetko je v poriadku, a ak máte akékoľvek otázky alebo pochybnosti, neváhajte sa obrátiť na svojho zamestnávateľa alebo účtovné oddelenie.

tags: #vyplatrna #paska #prispevok #na #stravovanie