Problematika náhrady škody na zdraví a priznanie dávok úrazového poistenia v dôsledku pracovného úrazu poškodeného je pomerne náročná, k čomu prispieva široký diapazón právnych predpisov vzťahujúcich sa na uvedenú tému. V súčasnosti sa čoraz častejšie vyskytujú pracovné úrazy na pracovnej ceste v dôsledku dopravnej nehody. Pri tomto type pracovného úrazu (dopravnej nehode) je nutný individualizovaný prístup k uplatňovaniu si náhrady škody na zdraví. Prejavuje sa to najmä v tom, že v závislosti od následkov dopravnej nehody je táto ďalej riešená ako priestupok proti bezpečnosti a plynulosti cestnej premávky, alebo v trestnom konaní, kde má byť skutkový stav náležite objasnený a páchateľ spravodlivo potrestaný. Od výsledku daných konaní sa odvíja aj možnosť uplatnenia nároku poškodeného. V tomto článku sa bližšie zameriame na pracovný úraz spôsobený počas pracovnej cesty pri dopravnej nehode, kde ako poškodení, prichádzajú do úvahy vodič a jeho spolujazdec, resp. spolujazdci.

Definícia pracovného úrazu a pracovnej cesty

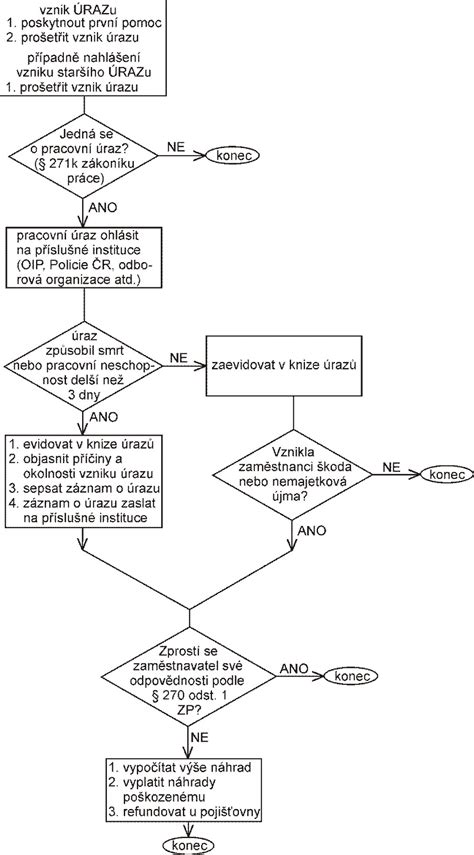

Pre pochopenie problematiky pracovných úrazov zamestnancov pri dopravných nehodách je dôležité pripomenúť si základné pojmy ako pracovný úraz, plnenie pracovných úloh a pracovná cesta. Vymedzenie pojmu pracovný úraz upravuje zákon č. 311/2001 Z.z. Zákonník práce v z. n. p. a zákon č. 461/2003 Z.z. o sociálnom poistení v z. n. p. Podľa ustanovenia § 195 ods. 2 Zákonníka práce je pracovný úraz poškodenie zdravia, ktoré bolo zamestnancovi spôsobené pri plnení pracovných úloh alebo v priamej súvislosti s ním nezávisle od jeho vôle krátkodobým, náhlym a násilným pôsobením vonkajších vplyvov. V zmysle ustanovenia § 220 ods. 3 Zákonníka práce sa, ako pracovný úraz posudzuje aj úraz, ktorý zamestnanec utrpel pre plnenie pracovných úloh.

Podľa ustanovenia § 8 ods. 1 písm. a) zákona o sociálnom poistení je pracovný úraz poškodenie zdravia alebo smrť fyzickej osoby spôsobené nezávisle od jej vôle krátkodobým, náhlym a násilným pôsobením vonkajších vplyvov, ktoré zamestnanec zamestnávateľa utrpel pri plnení pracovných úloh alebo služobných úloh alebo v priamej súvislosti s plnením pracovných úloh alebo služobných úloh, pre plnenie pracovných úloh alebo služobných úloh a pri odvracaní škody hroziacej zamestnávateľovi. V zmysle § 8 ods. 1 písm. b) zákona o sociálnom poistení je pracovným úrazom aj poškodenie zdravia fyzickej osoby.

Negatívne vymedzenie pracovného úrazu je upravené v ustanovení § 195 ods. 3 Zákonníka práce, podľa ktorého úraz, ktorý zamestnanec utrpel na ceste do zamestnania a späť nie je pracovný úraz.

Pojem pracovná cesta zamestnanca je vymedzený v ustanovení § 2 ods. 1 zákona č. 283/2002 Z.z. o cestovných náhradách v z. n. p. ako doba od nástupu zamestnanca na cestu na výkon práce do iného miesta, ako je jeho pravidelné pracovisko, vrátane výkonu práce v tomto mieste, až do návratu zamestnanca z tejto cesty. Zamestnávateľ potrebuje na pracovnú cestu mimo obvodu pravidelného pracoviska súhlas zamestnanca. Súhlas zamestnanca sa nevyžaduje pri vyslaní na pracovnú cestu vyplývajúcu priamo z povahy dohodnutého druhu práce alebo miesta výkonu práce.

Ak utrpel zamestnanec úraz ako vodič dopravnej nehody pri plnení pracovných úloh, posudzuje sa úraz ako pracovný. Pri vyslaní zamestnanca zamestnávateľom na pracovnú cestu so služobným motorovým vozidlom môže vzniknúť úraz pri dopravnej nehode. V danom prípade utrpí zamestnanec úraz v priamej súvislosti s plnením pracovných úloh, ide o pracovný úraz.

Odškodnenie pri dopravnej nehode

Ak ste utrpeli ujmu na zdraví pri dopravnej nehode, je dôležité vedieť, že platia prísne premlčacie lehoty. Ak chcete získať spravodlivú výšku odškodného, je nutné obrátiť sa na profesionálov, a to najlepšie už v počiatkoch riešenia náhrady škody, ktorá vznikla z dopravnej nehody. Pod pojmom „odškodné“ treba rozumieť všetky nároky, ktoré poškodená osoba má z dôvodu škody na zdraví spôsobenej dopravnou nehodou. Ak sa stanete obeťou dopravnej nehody, máte právo na odškodnenie aj keď ste sám nebol poistený, pretože odškodnenie Vám vyplatí poisťovňa, v ktorej má vinník uzavreté poistenie zodpovednosti za škodu spôsobenú prevádzkou motorového vozidla.

Vo väčšine prípadov je najväčšou zložkou odškodnenia náhrada za bolesť (tzv. bolestné) a náhrada za sťaženie spoločenského uplatnenia. Výška týchto nárokov sa určuje na základe vypracovaného lekárskeho posudku. Kompletné sadzby, z ktorých sa vypočíta výška odškodnenia za bolesť a sťaženie spoločenského uplatnenia nájdete v Zákone č. 437/2004 Z. z. - Zákon o náhrade za bolesť a o náhrade za sťaženie spoločenského uplatnenia a o zmene a doplnení zákona Národnej rady Slovenskej republiky č. 273/1994 Z. z.

Dopravná nehoda je najmä udalosť v cestnej premávke, ktorá sa stane v priamej súvislosti s premávkou vozidla a pri ktorej sa usmrtí alebo zraní osoba. Za takto spôsobenú škodu na zdraví zodpovedá vodič motorového vozidla, prípadne prevádzkovateľ motorového vozidla. Škoda na zdraví sa odškodňuje z povinného zmluvného poistenia zodpovednosti za škodu spôsobenú prevádzkou motorového vozidla.

Bolesť a sťaženie spoločenského uplatnenia

Bolesť je ujma spôsobená poškodením na zdraví, jeho liečením alebo odstraňovaním jeho následkov. Náhrada za bolesť sa poskytuje jednorazovo. Musí byť primeraná zistenému poškodeniu na zdraví, priebehu liečenia alebo odstraňovaniu jeho následkov. Právo na bolestné je viazané na osobu poškodeného. Toto právo nemožno postúpiť počas života poškodeného na tretiu osobu.

Sťaženie spoločenského uplatnenia je stav v súvislosti s poškodením na zdraví, ktoré má preukázateľne nepriaznivé následky pre životné úkony poškodeného, na uspokojovanie jeho životných a spoločenských potrieb alebo na plnenie jeho spoločenských úloh. Náhrada za sťaženie spoločenského uplatnenia sa poskytuje jednorazovo. Musí byť primeraná povahe následkov a ich predpokladanému vývoju, a to v rozsahu, v akom sú obmedzené možnosti poškodeného uplatniť sa v živote a v spoločnosti. Právo na náhradu za sťaženie spoločenského uplatnenia je viazané na osobu poškodeného. Toto právo nemožno postúpiť počas života poškodeného na tretiu osobu.

Výška náhrady za bolesť a náhrady za sťaženie spoločenského uplatnenia sa určí ako súčin počtu bodov, ktorým bola bolesť a sťaženie spoločenského uplatnenia ohodnotené v lekárskom posudku, a hodnoty jedného bodu. Náhrada za bolesť a náhrada za sťaženie spoločenského uplatnenia sa poskytuje na základe lekárskeho posudku. Lekársky posudok sa vydáva, len čo zdravotný stav poškodeného možno považovať za ustálený. Ak ide o sťaženie spoločenského uplatnenia, spravidla až po uplynutí jedného roka od poškodenia na zdraví. Posúdenie otázky, kedy sa zdravotný stav poškodeného ustálil, je medicínskou záležitosťou a závisí výlučne od odborného vyjadrenia lekára.

Hodnotu bodu pre účely určenia náhrady za bolesť a sťaženie spoločenského uplatnenia určuje Ministerstvo zdravotníctva SR. Hodnota bodu sa určuje sumou 2 % z priemernej mesačnej mzdy zamestnanca v hospodárstve Slovenskej republiky. Priemernú mesačnú mzdu zisťuje Štatistický úrad SR za kalendárny rok predchádzajúci roku, v ktorom vznikol nárok na náhradu. Ministerstvo zdravotníctva SR ustanoví hodnotu bodu najneskôr do 31. mája príslušného kalendárneho roka. Ak by poškodenému vznikol nárok za bolesť za poškodenie zdravia v súvislosti s dopravnou nehodou, ktorá bola spôsobená v roku 2021, výška za jeden bod bude 22,66 EUR (t. j. v predchádzajúcom roku bola priemerná mzda vo výške 1.133,- EUR a z toho 2% predstavujú sumu 22,66 EUR).

Lekársky posudok spravidla zabezpečí vyšetrovateľ, ktorý vyšetruje spáchané trestné činy súvisiace s konkrétnou dopravnou nehodou. Ten na základe uznesenia priberie do trestného konania znalca z odboru zdravotníctvo a farmácia, ktorý posudok vypracuje a zároveň určí aj bodové ohodnotenie bolesti a sťaženia spoločenského uplatnenia, pričom podľa výšky bodov sa následne určí výška nárokov v peniazoch.

Právo na bolestné, ako i právo na sťaženie spoločenského uplatnenia je viazané na osobu zranenú pri dopravnej nehode a zanikne smrťou tejto osoby.

Premlčacie lehoty a uplatnenie nárokov

Právo na náhradu škody na zdraví sa premlčí za dva roky odo dňa, keď sa poškodený dozvie o škode a o tom, kto za ňu zodpovedá. Premlčacia doba začína plynúť dňom, kedy sa poškodený skutočne (nie iba predpokladane) dozvedel o škode. To znamená okamihom, keď nadobudol vedomosť o rozsahu majetkovej ujmy určitého druhu, ktorý možno natoľko objektívne vyčísliť v peniazoch, aby poškodený mohol uplatniť svoj nárok na súde, a ďalej o tom, kto za škodu zodpovedá (rozhodnutie R38/1975). Poškodený sa dozvie o tom, kto za škodu zodpovedá v okamihu preukázateľného získania informácie o skutkových okolnostiach, na základe ktorých si môže môže urobiť dostatočný úsudok o tom, konkrétne ktorá fyzická alebo právnická osoba za škodu zodpovedá.

Nároky zo škody na zdraví môžete žiadať od zodpovednej osoby, ktorá zodpovedá za spôsobenú bolesť prípadne trvalé následky. Takouto osobou môže byť páchateľ trestnej činnosti, pri ublížení na zdraví, alebo vinník dopravnej nehody, prípadne poisťovateľ, kde bolo poistené vozidlo vinníka dopravnej nehody.

Poisťovňa je povinná bez zbytočného odkladu začať prešetrovanie potrebné na zistenie rozsahu jej povinnosti poskytnúť poistné plnenie. Poisťovňa je povinná do troch mesiacov odo dňa oznámenia poškodeného skončiť prešetrovanie a oznámiť poškodenému výšku poistného plnenia, ak bol nárok na náhradu škody preukázaný. Poisťovňa je povinná poskytnúť poistné plnenie do 15 dní po skončení prešetrovania potrebného na zistenie rozsahu jej povinnosti poskytnúť poistné plnenie, alebo najneskôr do 15 dní po doručení právoplatného rozhodnutia súdu o výške náhrady škody, ak z tohto rozhodnutia nevyplýva iná lehota na plnenie.

Ďalšie nároky poškodenej osoby

Poškodená osoba pri dopravnej nehode má viacero nárokov podľa právnych predpisov, a to nielen na náhradu škody spôsobenej na motorovom vozidle, ale aj nároky na náhradu škody na zdraví, prípadne náhradu inej ujmy. Pokiaľ bol poškodený vodičom vozidla a pri dopravnej nehode došlo k poškodeniu tohto vozidla (k čomu v praxi dochádza), má poškodený nárok na náhradu škody spôsobenej na vozidle. Výška škody by sa mala rovnať nákladom, ktoré musel poškodený vynaložiť na opravu vozidla. Škoda na vozidle bude krytá z povinného zmluvného poistenia, ktoré mal uzatvorené vodič, ktorý dopravnú nehodu zavinil.

V prípade, že vozidlo vinníka dopravnej nehody nebolo povinne zmluvne poistené, zostáva poškodenému zachovaná možnosť domáhať sa náhrady škody priamo od vinníka, prípadne sa obrátiť na Slovenskú kanceláriu poisťovateľov (ďalej ako „SKP“). SKP spravuje garančný fond v zmysle ustanovení zákona č. 381/2001 Z. z. Podľa ustanovenia § 24 ods. 2 písm. b) zákona č. 381/2001 Z. z. SKP z garančného fondu poskytne náhradu škody vtedy, ak bola spôsobená prevádzkou motorového vozidla, za ktorú zodpovedá osoba bez poistenia zodpovednosti.

S dopravnými nehodami sú bežne spojené zranenia zúčastnených osôb, ktoré môžu byť viac či menej závažné. Poškodená osoba, pre vážnejšie zranenia, musí preto podstúpiť či už operačný zákrok, ošetrenie, liečbu, rehabilitácie a pod., a na niekoľko týždňov až mesiacov je vyradená z pracovného života, ako aj bežného obvyklého života.

V prípade, ak je poškodený zamestnaný alebo zárobkovo činný ako samostatne zárobkovo činná osoba (SZČO), má voči zodpovednej osobe aj nárok na to, aby mu nahradila stratu na zárobku. Poškodený, ktorý je zamestnaný, dostáva za svoju prácu mzdu. Tým, že mu je pre poškodenie zdravia znemožnené pracovať, svoju obvyklú mzdu nedosiahne a bude mu poskytnutá nemocenská dávka podľa predpisov o sociálnom poistení. Právna úprava náhrady straty zárobku prešla v roku 2019 legislatívnou zmenou (do 30.01.2019 bola táto náhrada obmedzená v neprospech poškodených osôb), pričom dôvodová správa k zákonu č. 394/2019 Z. z.

Právnik odhaľuje jednoduchý proces odškodnenia za dopravnú nehodu

Poistenie práceneschopnosti pre SZČO a konateľov s.r.o.

Poistenie práceneschopnosti môžu podnikatelia (SZČO a konatelia s.r.o.) riešiť dvoma spôsobmi: platením odvodov do Sociálnej poisťovne alebo komerčným poistením PNky v poisťovniach. Po oznámení zvýšených minimálnych odvodov u živnostníkov sa očakáva, že veľa z nich prejde práve na jednoosobové s.r.o., kde si môžu efektívnejšie optimalizovať výšky svojich odvodov. Zároveň si drvivá časť zo živnostníkov, ktorí si nejaké odvody platia, nastavujú daňové priznania tak, že platia odvody v minimálnej výške. Na Slovensku bolo v roku 2024 aktívnych 377 324 živností.

Nemocenské poistenie, z ktorého je pri PN vyplácaná nemocenská dávka, sa počíta z vymeriavacieho základu, ktorý je pre rok 2025 715€. Samotné nemocenské poistenie sú 4,4% z vymeriavacieho základu, čiže poistenca to stojí 31,46€ mesačne. Akú mesačnú a dennú nemocenskú dávku ak je na PN dostane za takúto čiastku? Vychádza to približne na iba 335€/mesačne. V praxi teda môžeme vidieť, že suma je veľmi nízka. Ak by živnostník, ktorý je mesiac na PN a tým pádom nemôže zarábať, dostal 335€ a s tým by mal pokryť svoje a rodinné mesačné výdavky, tak by nastal problém. Musel by siahnuť do rezervy, ktorá je určená na iné veci. Priemerná doba trvania PNky na Slovensku bola v prvom polroku 2025 necelých 44 dní. Najdlhšie maródujú ľudia z Prešovského kraja, naopak najkratšie v Bratislavskom kraji. Ešte zaujímavejší pohľad je však na dĺžku PNky podľa typu príjmu. Tieto tri kategórie spolu tvoria väčšinu všetkých prípadov PN na Slovensku. Pre samostatne zárobkovo činné osoby (SZČO) to znamená reálne riziko výpadku príjmu.

Koľko stojí poistenie práceneschopnosti SZČO a konateľa s.r.o.? Na nasledujúcom grafe znázorňujem cenu za poistenie práceneschopnosti pre rôzne vekové kategórie a rôzne poistné sumy. Každých 10 € dennej dávky poistenia PNky stojí mesačne cca 10 € (s narastajúcim vekom cena narastá). Ak by ste teda ako SZČO platili rovnakých 31 € za poistenie práceneschopnosti do komerčného poistenia, viete z neho dostať mesačnú dávku cca 900 €.

Príklady z praxe:

- Kaderník, 35 rokov: Nepriznáva všetok príjem a oficiálne zarába ročne do 9000€, aby sa vyhol plateniu odvodov. Ak by sa ocitol na PN, od Sociálnej poisťovne by nedostal nič. Mesačné výdavky má na úrovni 1000€ a nemá vybudovanú rezervu. Tým pádom by nedokázal počas práceneschopnosti pokryť svoje výdavky. Ak by si platil poistenie práceneschopnosti v komerčnej poisťovni na poistnú sumu 35€/deň (čo je za mesiac niečo viac ako 1000€), stálo by ho to mesačne približne 38€.

- 40 ročný IT-čkar a konateľ jednoosobovej s.r.o.: Na sročku prešiel kvôli konsolidácii a optimalizácii odvodov. Platí si vďaka tomu minimálne odvody, aj keď má ročný príjem 36 000€. Jeho mesačné výdavky sú 1800€. Má zainvestovaných 30 000€ v ETF fondoch. Ak by sa ocitol na PN, musel by siahať do svojich investovaných peňazí, aby dokázal pokryť svoje mesačné náklady a týmto by sa pripravoval o svoje peniaze, ktoré sú určené na dôchodok. Odporúčaným riešením je preňho komerčné poistenie práceneschopnosti. Aby týmto poistením dokázal pokryť svoje mesačné náklady, potrebuje ho mať nastavené na dávku 60€/deň. To ho bude stáť približne 65€/mesačne.

- 30 ročný živnostník, lešenár v Nemecku: Má ročný príjem 50 000€. Jeho mesačné fixné náklady sú 1500€ a má na bežnom účte rezervu 10 000€. Ak by sa ocitol na PN, musel by siahať do rezervy, ktorá je určená na iné veci - neočakávané výdaje, ako pokazené auto, kúpa nového spotrebiča, oprava strechy… Ak by mal komerčné poistenie práceneschopnosti, do rezervy by siahať nemusel. V jeho prípade je však kľúčová voľba správnej poisťovne, keďže len málo poisťovní na trhu dokáže kryť PN mimo územia SR. Takisto treba pri poistení správne uviesť povolanie, keďže lešenár je pre poisťovne rizikové povolanie a poisťovne na neho dávajú prirážku, aby klienta mohli kryť a správne mu plniť v prípade poistnej udalosti. Na vykrytie svojich mesačných výdavkov, potrebuje tento klient dávku vo výške 50€/deň. To ho bude stáť v poisťovni, ktorá vie kryť PN na území celej EÚ, 68€/mesačne. V tejto cene už je zahrnutá aj prirážka za rizikové povolanie.

Dôležité aspekty komerčného poistenia práceneschopnosti:

- Rizikové povolanie a zdravotný stav: Poisťovňa na základe vstupných údajov od klienta, môže dávať prirážku k cene podľa rizikového povolania a zdravotného stavu. Rizikové povolanie chápeme tak, že je pri ňom zvýšené riziko úrazu oproti napríklad administratívnej práci - napríklad výškové práce, elektrikár, lešenár… avšak, na trhu existuje poisťovňa, ktorá nedáva prirážku za rizikové povolanie.

- Overenie príjmu: Poisťovne pri vstupe do poistenia vyžadujú overenie príjmu od klienta - podľa daňového priznania, alebo niektoré podľa faktúr. Niektoré pri uzatváraní poistenia nevyžadujú skúmanie príjmu. Každá poisťovňa má však stanovený iný limit dennej dávky od ktorej skúmajú príjem. Jedna poisťovňa vyžaduje dokladovanie príjmu už pri dávke od 6€/deň, viaceré od 11€/deň. Z poisťovní v našom porovnaní sú v tomto bode pomerne veľké rozdiely.

- Platenie odvodov: Pre viaceré poisťovne je pri uzatváraní takéhoto poistenia podmienka, aby klient platil odvody. Medzi poisťovňami, ktoré toto vyžadujú, sú ešte rozdiely v tom, že jedna poisťovňa skúma aj samotnú výšku odvodov, zatiaľ čo druhá skúma len to, že ich klient platí. Na trhu existujú poisťovne, ktoré vedia poistiť konateľa jednoosobovej s.r.o.

- Čakacia doba: Čakacou dobou rozumieme dobu, počas ktorej sa poisťovne chránia proti tomu, že klient si uzavrie poistenie vedome s tým, že už má nejakú diagnózu, z ktorej si chce uplatniť poistné plnenie. Ak by došlo k poistnej udalosti počas čakacej doby, poisťovňa nebude plniť. V čakacích dobách sú medzi poisťovňami veľké rozdiely a poisťovne majú rôzne čakacie doby napríklad pre ochorenia chrbtice, inú dobu pri chorobách. Jedna poisťovňa má napríklad čakaciu dobu pri chorobe 2 mesiace, pri tehotenstve 9 mesiacov a pri problémoch s chrbticou 12 mesiacov.

- Karenčná doba: Pri poistení práceneschopnosti sa nastavuje karenčná doba. Karenčná doba je obdobie, ktoré stanovuje, v akej minimálnej dĺžke musí v tomto prípade trvať práceneschopnosť, aby poisťovňa plnila. Najčastejšia karenčná doba u poistenia PN je 29 dní s plnením spätne od prvého dňa. V praxi to znamená to, že klient musí byť na PN minimálne 29 dní a viac a následne dostane preplatené plnenie už od prvého dňa PN.

- Limit poistenia PN: Poisťovne pri poistení práceneschopnosti nastavujú limit - v akej maximálnej cene môže byť poistenie PN oproti ostatným pripoisteniam na zmluve. Niektoré poisťovne majú napríklad také nastavenie, že cena za pripoistenie PN nesmie byť vyššia ako 40% z ceny celej poistky. V tomto prípade je potrebné mať aj iné pripoistenia. Poisťovne sa týmto chránia voči špekulantom, ktorí by si cielene uzatvárali iba poistenie práceneschopnosti na vysoké sumy, s cieľom už od začiatku „vybrať“ peniaze z poistky.

- Územná platnosť: Poisťovne nastavujú pri poistení územnú platnosť. V praxi to určuje, v akých krajinách je klient krytý, ak sa tam stane práceneschopný. Niektoré poisťovne vedia kryť klienta iba na území SR so slovenským obvodným lekárom. Iné poisťovne dokážu kryť klienta na území EÚ a dokonca akceptujú aj to, ak má klient obvodného lekára v rámci EÚ.

- Výluky z poistenia: Každá poisťovňa má stanovené výluky z poistenia, t.j. udalosti, ktoré poistením nie sú kryté. Doklady, ktoré sú vyžadované pri poistnej udalosti, sa taktiež môžu líšiť v závislosti od poisťovne.

Pokiaľ patríte do kategórie, ktorá svoje odvody optimalizuje, ale zároveň chcete mať istotu, že v prípade dlhodobej PN budete mať dostatok financií na pokrytie výdavkov, chodu rodiny a liečby, tak je pre Vás riešením poistenie práceneschopnosti v komerčnej poisťovni.

tags: #vymahanie #za #praceneschopnost #od #vodica