Správne vykazovanie práceneschopnosti (PN) a mesačné výkazy poistného sú kľúčové pre zamestnávateľov na Slovensku. Tento článok poskytuje komplexný pohľad na postupy a povinnosti súvisiace s vykazovaním PN, mesačnými výkazmi poistného a príspevkov do Sociálnej poisťovne, ako aj na vykazovanie zamestnankýň na materskej a rodičovskej dovolenke. Cieľom je poskytnúť jasné a zrozumiteľné informácie pre rôzne cieľové skupiny, od študentov až po profesionálov v oblasti účtovníctva.

Úvod do problematiky PN

Dočasná pracovná neschopnosť sa začína dňom, v ktorom príslušný ošetrujúci lekár zistil chorobu, ktorá vyžaduje dočasnú pracovnú neschopnosť. V prípade, že zamestnanec bude uznaný práceneschopným, má nárok na hmotné zabezpečenie.

Zamestnanec dostane peňažné plnenie vo forme náhrady príjmu, ak bol pre chorobu alebo úraz uznaný za dočasne práceneschopného na výkon činnosti zamestnanca alebo mu bolo nariadené karanténne opatrenie a nemá príjem, ktorý sa považuje za vymeriavací základ podľa zákona o sociálnom poistení za obdobie, v ktorom nevykonáva činnosť zamestnanca z dôvodu dočasnej pracovnej neschopnosti (§ 4 zákona č. 462/2003 Z. z. o náhrade príjmu pri dočasnej pracovnej neschopnosti zamestnanca).

PN potvrdzuje ošetrujúci lekár, a to buď elektronicky (ePN), alebo na papierovom tlačive. V prípade ePN si zamestnávateľ nájde všetky potrebné údaje o zamestnancovi v systéme elektronických služieb Sociálnej poisťovne. Ak sa však stane, že lekár neponúka možnosť ePN, potvrdenie o dočasnej pracovnej neschopnosti vydá na päťdielnom papierovom tlačive.

Nárok na náhradu príjmu a nemocenské dávky

Počas PN má zamestnanec nárok na hmotné zabezpečenie, ktoré mu poskytuje zamestnávateľ vo forme náhrady príjmu a Sociálna poisťovňa vo forme nemocenských dávok.

Náhrada príjmu od zamestnávateľa

- Vyplácaná zamestnávateľom za prvých 10 kalendárnych dní PN.

- Od 1. do 3. dňa PN vo výške 25 % denného vymeriavacieho základu (DVZ).

- Od 4. do 10. dňa PN vo výške 55 % denného vymeriavacieho základu (DVZ).

- Kolektívna zmluva môže upraviť nárok na vyššiu náhradu príjmu.

Nemocenské dávky od Sociálnej poisťovne

- Vyplácané Sociálnou poisťovňou od 11. dňa PN, najdlhšie do 52. týždňa.

- Výška nemocenského je 55 % denného vymeriavacieho základu.

- Povinne nemocensky poistenej SZČO a dobrovoľne nemocensky poistenej osobe vzniká nárok na nemocenské od prvého dňa PN.

- Podmienkou nároku je zaplatenie poistného na nemocenské poistenie riadne a včas.

Denný vymeriavací základ (DVZ)

Denný vymeriavací základ (DVZ) je kľúčový pre výpočet náhrady príjmu a nemocenských dávok. Vypočíta sa ako podiel súčtu vymeriavacích základov na platenie poistného na nemocenské poistenie dosiahnutých v rozhodujúcom období a počtu dní rozhodujúceho obdobia. Rozhodujúce obdobie je kalendárny rok predchádzajúci kalendárnemu roku, v ktorom vznikla dočasná PN - ak nemocenské poistenie trvalo nepretržite najmenej od 1. januára do 31. decembra predchádzajúceho kalendárneho roka.

Rozhodujúce obdobie pre výpočet nemocenských dávok

Výška nemocenského u všetkých poistencov je závislá od dĺžky trvania nemocenského poistenia a u zamestnanca aj od dĺžky obdobia platenia poistného od vzniku nemocenského poistenia do dňa vzniku dôvodu na poskytnutie nemocenskej dávky.

Rozhodujúce obdobie pre zamestnanca

- Nemocenské poistenie zamestnanca trvá nepretržite najmenej od 1. januára do 31. decembra predchádzajúceho kalendárneho roka. V takom prípade je rozhodujúcim obdobím predchádzajúci kalendárny rok.

- Ak nemocenské poistenie trvá menej ako jeden rok, rozhodujúce obdobie je od vzniku poistenia do konca mesiaca predchádzajúceho mesiacu, v ktorom vznikla PN.

Rozhodujúce obdobie pre SZČO a DNPO

Podobné pravidlá platia aj pre samostatne zárobkovo činné osoby (SZČO) a dobrovoľne nemocensky poistené osoby (DNPO).

- Ak nemocenské poistenie SZČO alebo DNPO trvá nepretržite najmenej od 1. januára do 31. decembra predchádzajúceho kalendárneho roka, rozhodujúcim obdobím je predchádzajúci kalendárny rok.

- Ak nemocenské poistenie trvá menej ako jeden rok, rozhodujúce obdobie je od vzniku poistenia do konca mesiaca predchádzajúceho mesiacu, v ktorom vznikla PN.

Kontrola dodržiavania liečebného režimu

V prípade ePN ošetrujúci lekár určí podľa charakteru choroby dátum predpokladaného skončenia dočasnej pracovnej neschopnosti. Ak na vyšetrení osoby vykonanom najneskôr v deň určený ako predpokladaný koniec dočasnej pracovnej neschopnosti príslušný ošetrujúci lekár na základe zhodnotenia zdravotného stavu pacienta zistí, že dočasná pracovná neschopnosť trvá, určí nový dátum predpokladaného skončenia dočasnej pracovnej neschopnosti.

Kontrola môže byť vykonaná aj počas dní pracovného pokoja a to v akomkoľvek čase, aj vo večerných hodinách, okrem času, ktorý máte určený na vychádzky. Zamestnanec, ktorý vykonáva kontrolu, je povinný sa preukázať oprávnením na vykonanie kontroly. Ak to povaha choroby umožňuje, ošetrujúci lekár môže dočasne práceneschopnej osobe povoliť vychádzky, ktoré súčasne časovo vymedzí s prihliadnutím na charakter choroby.

V prípade, ak vás počas kontroly dodržiavania liečebného režimu nezastihne na adrese, ktorú ste uviedli, zanechá vám v schránke písomné oznámenie o vykonaní kontroly. Ak si počas dočasnej pracovnej neschopnosti nájdete v schránke písomné oznámenie, že v čase vašej neprítomnosti bola vykonaná kontrola dodržiavania liečebného režimu, je potrebné, aby ste najneskôr do troch pracovných dní kontaktovali príslušnú pobočku Sociálnej poisťovne v mieste bydliska a podali vysvetlenie.

Pacient, ktorý nepodá vysvetlenie, kde sa nachádzal v čase kontroly, nemá nárok na výplatu nemocenského odo dňa porušenia liečebného režimu do skončenia dočasnej pracovnej neschopnosti, najviac v rozsahu 30 dní odo dňa porušenia liečebného režimu určeného lekárom. Zároveň vám Sociálna poisťovňa za porušenie povinností dočasne práceneschopného poistenca môže v zmysle § 239 zákona o sociálnom poistení uložiť pokutu až do výšky 16 596,96 eura.

Ak sa rozhodnete zmeniť miesto svojho pobytu, túto zmenu odporúčame konzultovať s ošetrujúcim lekárom, aby posúdil, či vzhľadom na zdravotný stav môžete cestovať. Následne je potrebné novú adresu bezodkladne písomne oznámiť Sociálnej poisťovni.

Mesačný výkaz poistného a príspevkov do Sociálnej poisťovne

Od 1. marca 2022 majú zamestnávatelia možnosť žiadať o podporu v čase skrátenej práce, s čím však neprichádza len možnosť čerpania, ale aj platenie nového druhu poistného na financovanie podpory v čase skrátenej práce (označované ako PFP). Práve s touto zmenou súvisia aj zmeny vo výkazoch, ktoré sú predkladané zamestnávateľmi Sociálnej poisťovni. Nové mesačné výkazy sa podávajú prvýkrát za marec 2022, teda v apríli.

Zamestnávateľ je povinný predkladať mesačný výkaz poistného a príspevkov Sociálnej poisťovni, ak zamestnáva zamestnancov alebo dohodárov s pravidelným mesačným príjmom. Ak zamestnáva aj osoby s nepravidelným príjmom, musí podávať aj výkaz poistného a príspevkov. Tieto výkazy sa zasielajú do Sociálnej poisťovne výlučne elektronicky. Používanie GRID kariet v Sociálnej poisťovni skončilo 31. decembra.

Dôležité upozornenia pri vypĺňaní výkazu

Pri vypĺňaní mesačného výkazu je dôležité dodržiavať niekoľko zásad:

- Používanie správnych údajov: Systém nevie spracovať údaje, ktoré spolu nekorešpondujú.

- Samostatné vykazovanie: Každý právny vzťah sa vykazuje samostatne, napr. pracovný pomer a dohoda sa vykazujú samostatne vo výkaze poistného a príspevkov.

- Identifikácia chýb: Je potrebné venovať pozornosť hláseniam, na ktoré systém upozorňuje, pretože môžu mať za následok nespracovanie formuláru.

- Správne označenie obdobia: V mesačných výkazoch upravuje postup vykazovania obdobia pre jednotlivé prípady.

- Kontrola pred podaním: Je dôležité skontrolovať výkaz ešte pred podaním, aby sa predišlo nesprávnym údajom.

Označovanie platieb do poisťovní

Dôležité je správne označiť platbu poistného do poisťovní. Pri platbe preddavku na poistné do zdravotnej poisťovne musí zamestnávateľ zadať variabilný symbol, ktorým je číslo platiteľa poistného pridelené pri registrácii. Pri platbe poistného do Sociálnej poisťovne je variabilným symbolom identifikačné číslo zamestnávateľa, ktoré pri registrácii pridelila Sociálna poisťovňa. Ako špecifický symbol sa pri platení poistného uvádza mesiac a rok, za ktorý patrí úhrada, v tvare MMRRRR alebo v tvare RRRRMM. Je dôležité používať bankové spojenie v tvare IBAN.

Sankcie za porušenie povinností

Ak zamestnávateľ na výzvu Sociálnej poisťovne nepredloží podklady potrebné na zistenie správnej sumy poistného, Sociálna poisťovňa môže predpísať poistné na základe dokladov zamestnávateľa za predchádzajúce obdobie alebo na základe podkladov iného zamestnávateľa s činnosťou obdobného charakteru.

Oznamovacie povinnosti zamestnávateľa

V súvislosti s nástupom a ukončením čerpania materskej, otcovskej alebo rodičovskej dovolenky, spojených s poskytovaním hmotného zabezpečenia, má zamestnávateľ voči príslušnej zdravotnej poisťovni zamestnanca a Sociálnej poisťovni oznamovacie povinnosti, ktoré mu ukladajú príslušné zákony. Ide o zákon č. 580/2004 Z. z. o zdravotnom poistení a zákon č. 461/2003 Z. z. o sociálnom poistení.

Zamestnávateľ má voči Sociálnej poisťovni niekoľko povinností, ktoré musí plniť v stanovených lehotách:

- Prihlásenie a odhlásenie do registra zamestnávateľov: do ôsmich dní odo dňa, keď začal zamestnávať aspoň jedného zamestnanca, a odhlásiť sa z tohto registra do ôsmich dní odo dňa, keď už nezamestnáva žiadneho zamestnanca.

- Prihlásenie do registra poistencov a sporiteľov starobného dôchodkového sporenia.

- Oznámenie prerušenia poistenia: Oznámiť pobočke prerušenie nemocenského poistenia, dôchodkového poistenia a poistenia v nezamestnanosti zamestnanca do ôsmich dní od tohto prerušenia.

- Oznámenie začiatku a skončenia materskej/rodičovskej dovolenky: Oznámiť pobočke začiatok a skončenie čerpania materskej dovolenky alebo rodičovskej dovolenky zamestnancom do ôsmich dní od začiatku čerpania a do ôsmich dní od skončenia čerpania materskej dovolenky alebo rodičovskej dovolenky.

- Predkladanie výkazu poistného a príspevkov: Predkladať pobočke výkaz poistného a príspevkov na starobné dôchodkové sporenie za príslušný kalendárny mesiac v lehote splatnosti ním odvádzaného poistného a príspevkov na starobné dôchodkové sporenie v členení na jednotlivých zamestnancov a na nemocenské poistenie, starobné poistenie a starobné dôchodkové sporenie, invalidné poistenie, úrazové poistenie, garančné poistenie, poistenie v nezamestnanosti a rezervný fond solidarity a predkladať na výzvu organizačnej zložky Sociálnej poisťovne podklady na zistenie správnej sumy poistného a príspevku na starobné dôchodkové sporenie.

- Opravný výkaz poistného: Ak zistí, že vo výkaze uviedol nesprávne údaje, najneskôr do právoplatnosti rozhodnutia, ktorým bolo predpísané dlžné poistné.

- Vedenie evidencie: Viesť o svojich zamestnancoch evidenciu na účely sociálneho poistenia a predložiť túto evidenciu pobočke Sociálnej poisťovne do troch dní od uplatnenia nároku na dôchodkovú dávku alebo od skončenia pracovného pomeru alebo iného právneho vzťahu k zamestnávateľovi.

- Oznámenie zmeny údajov: Oznámiť pobočke zmenu svojho názvu, sídla do ôsmich dní od tejto zmeny a oznámiť organizačnej zložke zmenu mena a priezviska zamestnanca do ôsmich dní odo dňa, v ktorom sa o tejto zmene dozvedel.

- Oznámenie účasti na majetku zamestnávateľa: Oznámiť organizačnej zložke, že jeho zamestnanec je štatutárnym orgánom zamestnávateľa a má najmenej 50 % účasť na majetku zamestnávateľa alebo členom štatutárneho orgánu zamestnávateľa a má najmenej 50 % účasť na majetku zamestnávateľa, ako aj každú zmenu týchto skutočností do ôsmich dní od tejto zmeny (povinnosť od 1. januára 2014).

Minimálny preddavok na poistné od 1. januára 2023

S účinnosťou od 1. januára 2023 sa pri platení poistného a preddavkov na poistné uplatňuje inštitút tzv. minimálneho preddavku na poistné. Minimálny preddavok na poistné sa uplatní na obdobie od 1. januára 2023. Teda na príjem za mesiac december 2022 (vyplatený v januári 2023) sa minimálny preddavok nevzťahuje. Ak je skutočné poistné a preddavok na poistné zamestnanca a zamestnávateľa v súčte nižšie, zamestnanec má povinnosť doplatiť odvody do tejto sumy.

Výnimky z uplatňovania minimálneho preddavku

Medzi zamestnancov, na ktorých sa nevzťahuje minimálny preddavok, patria napríklad zamestnanci, ktorí sú zároveň aj poistencami štátu. V prípade, ak je zamestnanec zamestnaný u viacerých zamestnávateľov, alebo ak je zároveň SZČO, môže si uplatniť výnimku z uplatňovania minimálneho preddavku (minimálne poistné sa u neho potom zohľadní až v ročnom zúčtovaní poistného). O uplatnení výnimky zamestnanec informuje zamestnávateľa predložením vyhlásenia, zverejneného na webovom sídle MZ SR.

Garančné poistenie

Zamestnávateľ je povinný platiť poistné na garančné poistenie. Výnimkou je situácia, ak je zamestnanec súčasne štatutárnym orgánom zamestnávateľa a má najmenej 50 % účasť na majetku zamestnávateľa. V takom prípade garančné poistenie neplatí.

Vykazovanie materskej dovolenky

Materská dovolenka je obdobie, kedy sa rodičia starajú o svoje novonarodené dieťa. Materská dovolenka je voľno, ktoré poskytuje zamestnávateľ na základe Zákonníka práce. Materské je dávka zo sociálneho poistenia. Čerpanie materskej dovolenky sa oznamuje do 8 dní bez ohľadu na poberanie materského.

Mesačný výkaz poistného počas materskej dovolenky

V mesačnom výkaze pre Sociálnu poisťovňu sa zamestnanec vykazuje po celú dobu trvania právneho vzťahu, aj v mesiaci, kedy je celý mesiac na materskej dovolenke. Obdobia čerpania materskej dovolenky sa označujú kódom 1O. Počas materskej dovolenky zamestnávateľ neplatí poistné na nemocenské poistenie, dôchodkové poistenie a poistenie v nezamestnanosti. Platí sa len úrazové poistenie.

Vykazovanie v zdravotnej poisťovni

Vo Výkaze preddavkov poistného do zdravotnej poisťovne sa uvádzajú zamestnanci, ktorí v danom mesiaci boli aspoň deň prihlásení do zdravotnej poisťovne. Obdobia oznámené kódom 1O sú tiež obdobiami, kedy zamestnanec je registrovaný v zdravotnej poisťovni ako zamestnanec.

Zmeny v oznamovacích povinnostiach voči zdravotným poisťovniam

Od októbra 2021 nastali zmeny v oznamovacích povinnostiach zamestnávateľa voči zdravotným poisťovniam. Zamestnávateľ nie je povinný predkladať zdravotnej poisťovni údaje o zmene platiteľa poistného z dôvodu uvedeného v § 11 ods. 7 písm. m), napr. zo Sociálnej poisťovne. Ak iný orgán verejnej moci (napr. Sociálna poisťovňa) poskytne zdravotnej poisťovni údaje o zmene platiteľa poistného za zamestnanca z dôvodu poberania materského alebo inej nemocenskej dávky, zamestnávateľ už povinnosť oznamovať túto skutočnosť zdravotnej poisťovni nemá.

Zmeny platiteľa poistného z dôvodu uvedeného v § 11 ods. 7 písm. c), m) a s) zákona o zdravotnom poistení (skutočnosť, keď platiteľom poistného začína, resp. prestáva byť štát) oznámi zamestnávateľ, samoplatiteľ a SZČO do konca kalendárneho mesiaca nasledujúceho po mesiaci, v ktorom došlo k zmene platiteľa poistného. Ak zdravotnej poisťovni poskytuje údaj o zmene platiteľa poistného z dôvodu uvedeného v § 11 ods. 7 písm. c), m) a s) úrad podľa § 29b ods. 1 zákona o zdravotnom poistení, zamestnávateľ, samoplatiteľ a SZČO túto zmenu neoznamuje.

Zamestnávateľ nemusí zdravotnej poisťovni oznamovať napríklad:

- poberanie rodičovského príspevku [§ 11 ods. 7 písm. c)],

- ošetrovné, materské [§ 11 ods. 7 písm. m)],

- nemocenské [§ 11 ods. 7 písm. m)] vyplácané Sociálnou poisťovňou,

- zaniknutie nároku na nemocenské po uplynutí podporného obdobia, ak dočasná pracovná neschopnosť trvá aj po tomto dni [§ 11 ods. 7 písm. n)],

- zaniknutie nároku na ošetrovné po uplynutí 14. dňa potreby ošetrovania alebo starostlivosti a potreba trvá aj po tomto dni [§ 11 ods. 7 písm. o)],

- zaniknutie nároku na ošetrovné po uplynutí 90. dňa potreby osobnej starostlivosti a vykonáva domácu starostlivosť aj po tomto dni [§ 11 ods. 7 písm. p)].

Účtovanie nemocenských dávok

Účtovanie nemocenských dávok je dôležitou súčasťou mzdovej agendy každého zamestnávateľa. Správne zaúčtovanie týchto dávok je kľúčové pre zabezpečenie súladu s platnou legislatívou a pre správne vykazovanie finančných údajov.

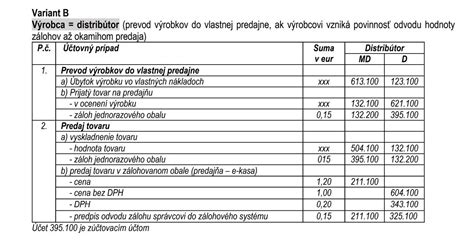

Účtovanie v podvojnom účtovníctve

V podvojnom účtovníctve sa náhrady za dočasnú pracovnú neschopnosť (PN) účtujú rôzne, ale najčastejšie sa používa účtovanie 527/331, pretože sa považujú za sociálne náklady.

Účtovné zápisy pre PN a súvisiace náklady

- 527 - Sociálne náklady / 331 - Zamestnanci: Tento zápis sa používa na zaúčtovanie náhrady príjmu počas PN.

- 521 - Mzdové náklady / 331 - Zamestnanci: Používa sa na zaúčtovanie hrubej mzdy.

- 524 - Zákonné sociálne poistenie / 331 - Zamestnanci: Používa sa na zaúčtovanie odvodov do SP a ZP.

Pre presné účtovanie je potrebné rozúčtovať výplatnú pásku na jednotlivé účty (521, 527, 524) a správne ich zadefinovať v účtovnom softvéri.

Účtovanie v jednoduchom účtovníctve

Hlavnou účtovnou knihou sústavy jednoduchého účtovníctva (ďalej len JÚ) je peňažný denník. S platnosťou od 1. 1. 2013 došlo v peňažnom denníku k zmenám. Zrušil sa stĺpec „Prevádzková réžia“ a zaviedli sa dva nové stĺpce „Služby“ a „Ostatné výdavky“.

Poistné a príspevky v peňažnom denníku

Podľa § 19 ods. 3 písm. i) zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov sú poistné a príspevky hradené podnikajúcou FO - daňovníkom, s príjmami podľa § 6 ZDP a poistné a príspevky, ktoré je povinný platiť zamestnávateľ za zamestnancov, daňovým výdavkom podnikateľa.

Do stĺpca „Poistné a príspevky“ peňažného denníka sa účtuje poistné a príspevky platené za fyzickú osobu, ktorá podniká alebo vykonáva inú samostatnú zárobkovú činnosť, ak preukazuje svoje výdavky vynaložené na dosiahnutie, zabezpečenie a udržanie príjmov na účely zistenia základu dane z príjmov a poistné a príspevky platené zamestnávateľom za zamestnancov. To znamená, že do stĺpca „Poistné a príspevky“ sa neúčtuje celá výška odvodov do ZP a SP, ktorú odvádza zamestnávateľ a vykazuje v mesačných výkazoch, ktoré odovzdáva každý mesiac do príslušných poisťovní.

tags: #vykazovanie #pn #v #mesacnych #vykazoch