Holandský dôchodkový systém patrí medzi najlepšie na svete, čo potvrdzujú aj medzinárodné rebríčky. Kým v minulosti sa na prvom mieste dlhodobo držalo Holandsko, v posledných rokoch ho predbehol Island. Napriek tomu si holandský systém zachováva svoje unikátne a efektívne prvky, ktoré mu umožňujú poskytovať obyvateľom vysokú finančnú podporu v starobe.

Holandský dôchodkový systém sa skladá z troch pilierov:

I. Pilier: Štátny dôchodok (AOW)

Prvým pilierom je všeobecný zákon o starobných dôchodkoch, známy pod skratkou AOW (Algemene Ouderdomswet). Tento zákon bol zavedený v roku 1957 a zabezpečuje základný dôchodok pre každého, kto žije v Holandsku po dosiahnutí zákonom stanoveného dôchodkového veku. Dôležité je poznamenať, že nárok na tento dôchodok majú aj osoby, ktoré v Holandsku nikdy nepracovali, ale žili tu dostatočne dlho. Za každý rok pobytu v Holandsku si osoba našetrí 2% do AOW, čo znamená, že po 50 rokoch pobytu dosiahne plnú výšku dôchodku. AOW predstavuje približne 32% celkového dôchodku priemerného holandského dôchodcu.

Dôchodkový vek v Holandsku sa postupne zvyšuje a momentálne je stanovený na 66 rokov.

II. Pilier: Zamestnanecké dôchodky (StiPP)

Druhý pilier tvoria zamestnanecké dôchodky, ktoré si drvivá väčšina zamestnancov nazbierala počas svojho pracovného života. Zamestnanci a zamestnávatelia spoločne prispievajú do dôchodkového fondu dohodnutého v kolektívnej zmluve. Fondy môžu byť sektorové (pre celé odvetvie), firemné (pre jednu spoločnosť) alebo profesijné (pre skupiny špecifických profesií, napr. lekárov).

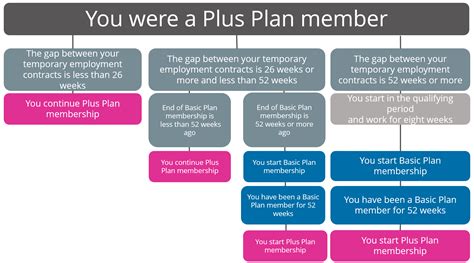

The Plus Scheme je definovaný príspevkový systém. Každý mesiac sú do vášho investičného účtu vkladané peniaze. StiPP tieto peniaze investuje za vás. Investované peniaze spolu s investičným výsledkom tvoria váš penzijný kapitál. V systéme Plus Scheme prispievate na svoj dôchodok spolu so zamestnávateľom. V systéme Plus Scheme získavate vyšší dôchodok ako v systéme Basic Scheme a okrem manželských a registrovaných partnerov majú na partnerský dôchodok nárok aj osoby žijúce v spoločnej domácnosti.

Výška príspevku sa odvíja od vášho veku a vypočítava sa z vašej penzijnej bázy, ktorá je založená na vašej mzde. Penzijná báza sa rovná penzijnému základu mínus odpočítateľná položka (franchise), ktorá v roku 2025 predstavuje 8,90 € za hodinu. Je dôležité si uvedomiť, že StiPP má maximálny hodinový zárobok pre výpočet dôchodku, ktorý v roku 2025 dosiahne 40,53 € za hodinu a bude sa každoročne upravovať. Nad túto hodinovú mzdu sa dôchodok neakumuluje.

Penzijná báza sa vypočítava ako penzijný základ mínus odpočítateľná položka. Odpočítateľná položka je 8,90 € x 130 = 1 157 €. Celkový príspevok predstavuje 12% z 2 443 € = 293,16 €.

Ak máte 32 rokov, vaša penzijná akumulácia je 6,4%. StiPP investuje váš penzijný kapitál a kapitál všetkých ostatných účastníkov. Každý mesiac sa vykonáva vyhodnotenie. Ak je výsledok pozitívny, získate výnos a váš penzijný kapitál sa zvýši. Ak je výsledok negatívny, váš penzijný kapitál sa zníži.

Pri odchode do dôchodku použijete svoj penzijný kapitál na nákup penzijného požitku. Výška penzie, ktorú si zakúpite, závisí od výšky vášho penzijného kapitálu a aktuálnych sadzieb.

III. Pilier: Individuálne produkty

Tretí pilier tvoria individuálne bankové alebo poisťovacie produkty, do ktorých je možné prispievať s cieľom priznania dôchodku, pričom sú často spojené s daňovými úľavami.

Priemerný holandský dôchodok

Priemerný dôchodok v Holandsku za rok 2021 predstavoval 3 830 Eur. Táto kalkulácia vychádza z priemerného zamestnanca, ktorý odpracoval 40 rokov a využíval všetky tri piliere dôchodkového systému.

Čo by ste mali vedieť o dôchodkoch v EÚ

Dôležité je tiež spomenúť, že pravidlá pre priznanie dôchodku sa líšia v závislosti od krajiny, v ktorej ste pracovali. Po dosiahnutí dôchodkového veku platného v danej krajine máte nárok na vyplatenie časti dôchodku zodpovedajúcej vášmu obdobiu práce v tejto krajine. V prípade, že ste pracovali vo viacerých krajinách EÚ, vaše dôchodkové práva sa spájajú. Nezabúdajte, že vek odchodu do dôchodku sa v jednotlivých krajinách líši.

Príkladom môže byť situácia, keď osoba pracovala 20 rokov vo Francúzsku a 10 rokov v Španielsku. Ak je minimálna doba poistenia vo Francúzsku 30 rokov a v Španielsku 15 rokov, osoba by mohla získať napríklad 1 500 Eur z Francúzska a 1 200 Eur zo Španielska. Avšak, pri prepočte podľa odpracovaného obdobia by suma z Francúzska mohla byť nižšia (napr. 1 000 Eur) a zo Španielska (1 200 x 10 rokov v Španielsku / 30 rokov) by to bolo 400 Eur. Spolu by tak suma mohla byť 1 400 Eur.

Uvedené pravidlá sa rovnako uplatňujú na výpočet invalidných a pozostalostných dôchodkov. Avšak, pri žiadosti o invalidný dôchodok alebo dávku v práceneschopnosti, každá krajina môže vyžadovať samostatné posúdenie zdravotného stavu, čo môže viesť k odlišným rozhodnutiam.

Dôchodkový systém každej krajiny je jedinečný a odráža jej ekonomický a historický kontext, čo sťažuje priame porovnávanie. Napriek tomu existujú všeobecné prvky, ktoré umožňujú porovnávať finančnú podporu starších občanov. Väčšina európskych štátov, podobne ako Slovensko, využíva trojpilierový dôchodkový systém, avšak s rôznymi špecifikami.