Valorizácia je proces pravidelného zvyšovania peňažných dávok alebo platov s cieľom kompenzovať rast cien a zabezpečiť, aby ich príjemcovia nestratili kúpnu silu. V praxi to znamená, keď ceny tovarov a služieb rastú (inflácia), peniaze, ktoré ľudia dostávajú (napríklad dôchodky, mzdy, sociálne dávky), sa upravia nahor, aby si mohli kúpiť rovnaké množstvo vecí ako predtým. Valorizácia predstavuje mechanizmus úpravy peňažných platieb, aktív alebo záväzkov s cieľom zachovať ich reálnu hodnotu v čase, a to najmä v kontexte inflácie alebo iných ekonomických zmien.

Podľa výkladu Jazykovedného ústavu SAV je v ekonomike význam slova valorizácia definovaný ako zvyšovanie platov úmerne s rastom cien. V stanovisku Európskeho súdu je názor, že valorizácia má zabezpečiť hodnotu dôchodkov a zachovať ich kúpnu silu, aby boli dotknuté osoby chránené pred rizikom, ktoré je typicky spojené s ich vekom, a to pred chudobou v starobe.

Zmyslom valorizácie by mala byť čiastočná eliminácia nákladov spojených s rastom životných nákladov dôchodcov, a to v závislosti od medziročného rastu spotrebiteľských cien za domácnosti dôchodcov. Pritom spôsob, akým to štát urobí, stanovuje zákon. Valorizácia je (odborné) zvyšovanie hodnoty, zhodnocovanie, oceňovanie alebo uznávanie niečoho. Často sa používa v ekonomickom kontexte na označenie zvyšovania hodnoty aktív, kapitálu alebo investícií. Môže sa tiež vzťahovať na úpravu platieb, dôchodkov alebo iných finančných dávok s cieľom zohľadniť infláciu alebo zmeny v životných nákladoch. Slovo valorizácia pochádza z francúzskeho slova „valorisation“, ktoré je odvodené od slova „valeur“ (hodnota).

Úvod do Valorizácie

Valorizácia je dôležitý nástroj na ochranu pred znehodnocovaním peňažných prostriedkov vplyvom inflácie. Používa sa v rôznych oblastiach, od sociálneho poistenia a dôchodkov až po dlhodobé zmluvy. Cieľom je zabezpečiť, aby platby alebo aktíva mali aj v budúcnosti rovnakú kúpnu silu ako v čase ich pôvodného stanovenia.

Sociálne poistenie a valorizácia

Sociálne poistenie je verejný mechanizmus poistenia sociálnych rizík, ktorý financuje dávky pri strate alebo poklese príjmu prostredníctvom príspevkov zamestnancov, SZČO a zamestnávateľov. Jeho cieľom je stabilizovať životnú úroveň jednotlivca a jeho rodiny pri udalostiach ako choroba, materstvo, invalidita, staroba, úraz, nezamestnanosť či úmrtie živiteľa. Sociálne poistenie je chrbtovou kosťou sociálnej ochrany, poskytuje poistencovi predvídateľné a právne nárokovateľné dávky pri definovaných sociálnych rizikách.

- Nemocenské poistenie

- Dôchodkové poistenie (starobné a invalidné)

- Poistenie v nezamestnanosti

- Úrazové poistenie

- Garančné poistenie

Sociálne poistenie sa prelína s daňovým systémom (daňová uznateľnosť príspevkov, zdanenie dávok), pracovným právom (ochrana počas PN, materskej, pracovné úrazy) a sociálnou pomocou (testované dávky pre osoby bez dostatočnej poistnej histórie).

Valorizácia Dôchodkov

Valorizácia dôchodkov je proces pravidelného zvyšovania dôchodkov s cieľom udržať ich reálnu hodnotu a kúpnu silu. Na Slovensku sa valorizácia dôchodkov vykonáva s cieľom zabrániť neodôvodnenému rozdielu medzi dôchodkami vymeranými v rozličných časových obdobiach zo zrovnateľného vkladu do dôchodkového systému, ktorý spôsobuje rast miezd.

Existujú dva hlavné dôvody, prečo je potrebné dôchodky zvyšovať:

- Zabrániť neodôvodnenému rozdielu medzi dôchodkami vymeranými v rozličných časových obdobiach zo zrovnateľného vkladu do dôchodkového systému, ktorý spôsobuje rast miezd.

- Udržať kúpnu silu dôchodkov v čase inflácie.

Metódy Valorizácie Dôchodkov

Existujú rôzne metódy valorizácie dôchodkov, ktoré zohľadňujú rast miezd a infláciu. Jednou z metód je zvyšovanie dôchodkov maximom z indexu rastu miezd a inflácie.

Valorizácia do roku 2013

Metóda valorizácie, ktorá sa používala do roku 2013, bola založená na indexe, ktorý z 50 % tvoril index rastu miezd a 50 % inflácia.

Súčasná metodika valorizácie

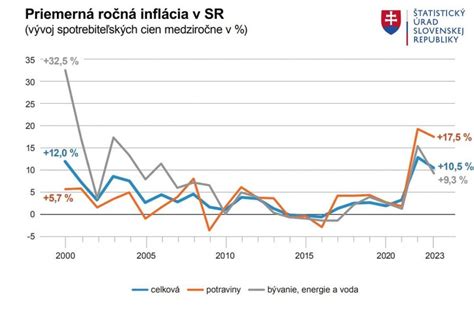

V roku 2017 sa valorizácia stanoví o pevnú sumu, ktorú určí súčet 90 % medziročného rastu spotrebiteľských cien a 10 % medziročného rastu priemernej mesačnej mzdy, z priemernej mesačnej sumy starobného dôchodku platných za prvý polrok roku 2016. Podľa metodiky Štatistického úradu SR sa sleduje priemerná miera zmeny cien tovarov a služieb kupovaných za účelom zistenia spotreby domácností v Slovenskej republike. Výpočet vychádza zo spotrebného koša, ktorý sleduje 704 položiek.

Vplyv Valorizácie na Dôchodcov

Valorizácia dôchodkov má priamy vplyv na životnú úroveň dôchodcov. Zvyšovanie dôchodkov sa však netýka všetkých. Valorizácia dôchodku od 1. januára sa zo zákona netýka penzie zvýšenej na sumu minimálneho dôchodku. Zvyšuje sa totiž suma pôvodne priznaného dôchodku bez tohto zvýšenia. Znamená to, že po valorizácii dôchodku Sociálna poisťovňa prehodnotí nárok na zvýšenie dôchodku na sumu minimálnej penzie.

Minimálny Dôchodok

Zároveň platí, že sa zmenila aj samotná suma minimálneho dôchodku zodpovedajúca získanému počtu rokov obdobia dôchodkového poistenia na účely minimálneho dôchodku. Napríklad dôchodca, ktorý na účely minimálneho dôchodku získa zákonom určených minimálne 30 rokov dôchodkového poistenia, má mať od 1. januára nárok na minimálny dôchodok vo výške 412 eur, pri 40-tich rokoch dôchodkového poistenia 484,50 eura.

Minimálny dôchodok by mal byť aspoň 500€

Výhodnejší Dôchodok

Ak aj po valorizácii bude dôchodok nižší ako nová suma minimálneho dôchodku, Sociálna poisťovňa dôchodcovi zvýši tento dôchodok na sumu minimálneho platnú od januára. Dôchodca tak dostane minimálny dôchodok, ktorý je pre neho finančne výhodnejší. Ak po valorizácii dôchodku bude dôchodok vyšší ako nová suma minimálneho dôchodku, nárok na minimálny dôchodok zanikne a Sociálna poisťovňa bude penzistovi vyplácať tento dôchodok vo vyššej sume, teda opäť ten, ktorý je pre neho finančne výhodnejší.

Príklady:

- Príklad, keď dôchodok po valorizácii nedosahuje úroveň minimálneho dôchodku:

Dôchodca k 31. decembru 2025 poberal minimálny dôchodok v sume 483,60 eura za 42 rokov obdobia dôchodkového poistenia na účely minimálneho dôchodku, pričom suma jeho starobného dôchodku k tomuto dátumu je 470,80 eura. Od 1. januára sa mu zvýšil jeho starobný dôchodok o 17,50 eura na sumu 488,30 eura. Táto suma je nižšia ako nová suma minimálneho dôchodku 501,50 eura za 42 rokov obdobia dôchodkového poistenia na účely minimálneho dôchodku. Dôchodcovi sa preto valorizovaný starobný dôchodok ďalej zvýši o 13,20 eura na novú sumu minimálneho dôchodku platnú od 1. januára 2026. Dôchodok sa mu bude vyplácať v sume 501,50 eura.

- Príklad, keď dôchodok po valorizácii prekročí alebo sa rovná novej sume minimálneho dôchodku:

Dôchodca k 31. decembru 2025 poberal minimálny dôchodok v sume 554,90 eura za 50 rokov obdobia dôchodkového poistenia na účely minimálneho dôchodku, pričom suma jeho starobného dôchodku k tomuto dátumu bola 554,80 eura. Od 1. januára sa mu zvýšil jeho starobný dôchodok o 20,60 eura na sumu 575,40 eura. Táto suma je rovnaká ako nová suma minimálneho dôchodku 575,40 eura za 50 rokov obdobia dôchodkového poistenia na účely minimálneho dôchodku.

Kritika metódy valorizácie

Dnes platí, že valorizácia sa má vykonať jednotne o pevnú sumu. Nájde sa časť takých poberateľov dôchodkov, ktorí sú nespokojní, lebo vo zvyšovaní valorizácie o pevnú sumu vidia diskrimináciu. Ich najčastejšia argumentácia spočíva v tom, že apelujú na zásluhovosť. Tá ale v našom súčasnom právnom systéme pri určovaní valorizácie dôchodkov nemá a ani nemôže mať žiadnu oporu. Značná zásluhovosť je totiž zohľadnená už pri výpočte prvého dôchodku, a ak by mala byť zohľadnená ešte aj pri valorizácii, podľa čoho by sa určili spravodlivé a objektívne kritéria? Dnes také nie sú. Možno, že v budúcnosti ich ponúkne sám život.

Stabilita zvyšovania dôchodkov

Pokiaľ sa týka pravidelnosti zvyšovania dôchodkov, nie sú žiadne problémy. Horšie je to so stabilitou metódy zvyšovania dôchodkov. Je vôbec nejako alebo niečím obmedzená, alebo sa zákonodarca môže kedykoľvek ad hoc rozhodnúť zmeniť valorizáciu? Ústavný súd SR vo svojom Náleze PL.ÚS 16/06 konštatoval, že „ Podľa názoru ústavného súdu opakované novelizácie zákona urobené s cieľom vylúčenia uplatňovania všeobecného zákonom ustanoveného systému zvyšovania dôchodkových dávok v príkrom rozpore s princípmi jasnosti, stability a právnej istoty, ale aj s princípmi tvorby práva, ktoré vyplývajú zo všeobecného princípu právneho štátu, ako je obsiahnutý v čl. 1 ods. 1 ústavy, ako aj s garanciou základného práva na primerané hmotné zabezpečenie v starobe podľa čl. 39 ods. 1 ústavy a podľa čl. 30 ods. 1 listiny. Teda Ústavný súd konštatoval, že zákon musí obsahovať všeobecný systém zvyšovania dôchodkov, ktorý sa musí dlhodobo uplatňovať.

Legislatívny vývoj valorizácie dôchodkov na Slovensku:

| Obdobie | Spôsob valorizácie |

|---|---|

| 2004 | Odchylný spôsob od všeobecne ustanoveného zvyšovania dôchodkových dávok. |

| 2005 | Odlišný spôsob od všeobecne ustanoveného zvyšovania dôchodkových dávok. |

| 2006 - 2012 | Valorizácia percentom k vyplácanému dôchodku, valorizačné percento zložené z 50 % rastu miezd a 50 % celkovej inflácie. |

| 2013 - 2017 | Valorizácia pevnou sumou, určenou ako percento z vyplácaného dôchodku, s meniacim sa pomerom rastu miezd a inflácie. |

| 2018 - 2021 | „Hybridná“ metóda: index tvorí inflácia domácností dôchodcov, najmenej však 2 % z priemerného vyplácaného dôchodku. |

| Od roku 2021 | Valorizácia percentom z vyplácaného dôchodku, odvodeným od dôchodcovskej inflácie. |

Z uvedeného je jasné, že vláda sa nemieni dlhodobo viazať na valorizáciu dôchodcovskou infláciou a natíska sa preto otázka, ako je potom naplnená povinnosť zákonodarcu učiť dlhodobo platný všeobecný systém valorizácie? Je takýto stav ústavný? Je isté, že princíp zvyšovania dôchodkových dávok systémom „čo rok, to inak“ nie je ústavne konformný a ako soľ je potrebné nové rozhodnutie Ústavného súdu o stabilite zvyšovania dôchodkov, inak si vláda bude robiť čo chce.

Zvolená metóda dočasnej valorizácie

V roku 2006 sa vláda SR rozhodla valorizovať dôchodky diferencovane podľa sumy vyplácaného dôchodku a dôchodky vyplácané nad určitú sumu sa nevalorizovali vôbec. Dnes sme v stave, v ktorom sa nižšie dôchodky majú valorizovať jedným spôsobom, vyššie odlišným spôsobom. Podľa vyjadrení ministra práce ide o zavedenie dočasného hybridného systému valorizácie, ktorý v diskusii v parlamente kuriózne nazval, že je to valorizácia „aj aj“.

Nález Ústavného súdu hovorí v tejto veci celkom jednoznačne: „Sociálne poistenie ako systém založený na poistnom princípe, osobnej participácii premietajúcej sa do zohľadňovania „zásluhovosti“ pri výpočte dôchodkovej dávky, na sociálnej solidarite a na garancii štátu je založený na princípoch, ktoré sa premietajú nielen do výpočtu dôchodkovej dávky, ale premietajú sa aj do systému jej zvyšovania. Tým, že integrálnou súčasťou systému sociálneho poistenia sú tak dôchodkové dávky, ako aj ich valorizácia pravidelne uskutočňovaná každoročne v určitom čase a podľa určitých kritérií, možno ju považovať za súčasť základného práva na primerané hmotné zabezpečenie v starobe podľa čl. 39 ods. 1 ústavy a podľa čl. 30 ods. 1 listiny a z tohto pohľadu ju treba aj posudzovať".

Pritom primeranosť hmotného zabezpečenia Ústavný súd nedefinuje kvantitatívne, ale vo vzťahu k príjmu pred dôchodkovým vekom. Dôsledkom nálezov Ústavného súdu je vylúčenie možnosti diferencovaného zvyšovania dôchodkových dávok (jedným pevnou sumou, iným percentom z vyplácaného dôchodku) podľa vyplácanej sumy starobného dôchodku, ktoré v konečnom dôsledku vedie k nivelizácii dôchodkových dávok.

Je mimoriadne dôležité, aby sa poslanci aj v tejto veci obrátili na Ústavný súd, lebo takto sa bude valorizáciou meniť neustále pomer solidarity a zásluhovosti v dôchodkovom systéme a víťazom budú tí, ktorí do systému prispievali najmenej.

Vymedzenie cieľa valorizácie dôchodkov

Pokiaľ pri určení metódy valorizácie dôchodkov obmedzuje zákonodarcu ústava a nálezy ústavného súdu, miera zvyšovania starobných dôchodkov závisí od zákonodarcu a nie je (okrem zdravého rozumu) inak obmedzená. Skrátka o koľko sa majú dôchodky zvyšovať je závisí od vôle parlamentnej väčšiny, ale aj tu by mali fungovať isté pravidlá vychádzajúce z určenia, čoho sa má valorizáciou dosiahnuť, aký je cieľ valorizácie.

Zvyšovanie dôchodkov nesie v sebe náboj medzigeneračného konfliktu, ktorého podstata je v zodpovedaní otázky:

- Či a nakoľko má generácia dôchodcov právo zaťažovať budúce generácie deficitmi verejných financií v dôsledku rasti výdavkov na starobné dôchodky.

- Či a nakoľko má právo generácia v produktívnom veku brániť účasti dôchodcov na raste bohatstva spoločnosti.

Nik nepochybuje o tom, že minimum valorizácie musí byť o percento rastu spotrebiteľských cien v domácnostiach dôchodcov. To ostatné by malo byť predmetom celospoločenského konsenzu a ak ho nejde dosiahnuť, tak aspoň v rámci jedného volebného obdobia by sa nemalo meniť.

Valorizácia v Dlhodobých Zmluvách

Valorizácia sa využíva aj v dlhodobých zmluvách, najmä o nájme alebo o dlhodobej dodávke, s cieľom chrániť dodávateľa/prenajímateľa pred stratou hodnoty peňazí vplyvom inflácie.

Typy Doložiek

- Inflačná doložka: Dlžná suma (alebo nájomné) sa každý rok automaticky zvyšuje o oficiálnu mieru inflácie (CPI).

- Menová (valutová) doložka: Dlžná suma je viazaná na stabilnejšiu menu. Napr. dlh je dohodnutý v EUR, ale je viazaný na kurz CHF (švajčiarsky frank). Ak euro klesne, dlžník musí doplatiť rozdiel.

Je dôležité nezabudnúť na inflačnú doložku pri uzatváraní dlhodobých kontraktov. Iný názov pre naviazanie ceny na nejaký index.

tags: #valorizacia #typy #vyznam