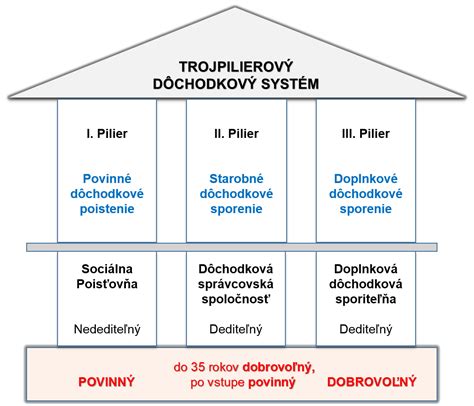

Dôchodkový systém na Slovensku je založený na troch pilieroch, ktoré majú zabezpečiť finančnú istotu a dôstojný dôchodok pre občanov po dosiahnutí veku, kedy už nie sú schopní pracovať alebo je ich pracovná schopnosť obmedzená. Druhý pilier, známy aj ako starobné dôchodkové sporenie (SDS), je kapitalizačný systém, ktorý dopĺňa priebežný systém (prvý pilier).

Vznik a historický vývoj druhého piliera

Reforma slovenského dôchodkového systému vychádzala z presvedčenia, že ľudia by nemali zostať v starobe závislí od príjmu len z jedného zdroja, čiže prostriedkov Sociálnej poisťovne. Najmä ak je jeho fungovanie existenčne ohrozené v dôsledku nepriaznivého demografického vývoja, ktorý Slovensko neodškriepiteľne čaká. V roku 2004 tak „ožil“ trojpilierový dôchodkový systém, v ktorom sa stal druhý pilier na základe zákona č. 43/2004 Z. z. pevnou súčasťou.

Druhý pilier bol spustený s veľkou slávou v roku 2005. O jeho úspechu svedčí fakt, že hneď za prvý rok fungovania doň vstúpila viac ako polovica všetkých aktívne pracujúcich Slovákov. Základom 2. piliera je odklonenie časti povinných odvodov týkajúcich sa starobného dôchodkového poistenia späť na účty sporiteľov. Je to sporenie na osobný účet sporiteľa, ktoré na základe zákona číslo 43/2004 Z.z. o starobnom dôchodkovom sporení vykonávajú dôchodkové správcovské spoločnosti od 1. januára 2005.

Zmeny v legislatíve druhého piliera

Druhý pilier si počas 15-ročnej histórie už stihol prejsť „jazdou na horskej dráhe“. Zažil zaťažkávajúce skúšky v podobe celosvetovej finančnej krízy v roku 2008, ako aj kvantum legislatívnych zmien, z ktorých mnohé boli v neprospech starobného dôchodkového sporenia.

- 2008: Od roku 2008, až na pár mesiacov v roku 2012, je vstup do druhého piliera dobrovoľný, avšak s následnou nemožnosťou z neho vystúpiť. Výnimkou boli štyri „otvorenia“ druhého piliera smerom von (možnosť vystúpiť) aj smerom dnu (možnosť vstúpiť).

- 2012: Veľké zmeny 2. piliera nastali v roku 2012. NR SR schválila 10. augusta 2012 ďalšiu novelu zákona č. 43/2004 Z. z. Novela bola v Zbierke zákonov uverejnená pod č. 252/2012 Z. z. Zníženie sadzby príspevkov z 9% na 4% z vymeriavacieho základu v období od 1.9.2012 do 31.12.2016. Otvorenie II. piliera v období od 1.9.2012 do 31.1.2013 umožnilo vstup aj výstup bez obmedzenia veku.

- 2013: Do konca februára 2013 musela spoločnosť poslať všetkým klientom v inom ako dlhopisovom fonde vzor vyhlásenia, doručením ktorého prejavili svoju vôľu zotrvať v inom ako dlhopisovom fonde (t.j. vo fonde bez garancií). Ostatných klientov, t.j. tých, ktorí takéto prehlásenie do konca marca 2013 do DSS nedoručili, bola DSS povinná k 30.4.2013 previesť do dlhopisového garantovaného dôchodkového fondu.

- 2014: Dňa 05.06.2014 poslanci NR SR schválili zákon č. 183/2014 Z. z. (tzv. „anuitná novela“), ktorým sa mení a dopĺňa zákon č. 43/2004 Z. z. Účelom anuitnej novely je najmä úprava výplaty jednotlivých druhov dávok.

- 2015: Od 01.01.2015 došlo k zmene „nútených“ zmien dôchodkového fondu z dôvodu veku - navyšovanie % majetku v dlhopisovom garantovanom dôchodkovom fonde.

- Od 2017: Sadzba povinných príspevkov sa každoročne zvyšuje o 0,25 %, t.j. v roku 2017 dosahuje 4,25 % z vymeriavacieho základu, v roku 2018 4,50 % atď. až do roku 2024 kedy dosiahne úroveň 6 % z vymeriavacieho základu, ktorá sa bude uplatňovať vo všetkých nasledujúcich rokoch.

- 2021: S účinnosťou od 1.1.2021 sa mení zákon č. 43/2004 Z. z. Cieľom novely je poskytnúť sporiteľovi komplexné informácie o predpokladaných budúcich dôchodkoch z II. piliera a podporiť jeho finančné plánovanie v súvislosti s odchodom do dôchodku. Kľúčové informácie o dôchodkových fondoch ako nový informačný dokument nahrádzajú od 1.1.2021 Informačné prospekty.

- 2022: Veľkou novinkou posledných zmien z roku 2022 je takzvaná predvolená investičná stratégia, ktorá má za cieľ pomôcť pasívnym sporiteľom opätovne využiť potenciál indexových fondov. Okrem predvolenej investičnej stratégie je medzi zmenami aj ďalšie zníženie poplatkov, ktoré robí z 2. piliera najvýhodnejšiu formu investovania.

- 2023: Od 1.5.2023 vzniká 2. pilier automaticky každému, kto po prvý raz vstúpi na pracovný trh.

Vstup do druhého piliera

Osoby, ktoré boli aspoň raz dôchodkovo poistené (I. pilier), sa môžu rozhodnúť pre vstup do II. piliera do dovŕšenia veku 35 rokov. Po vstupe do II. piliera už z neho nie je možné vystúpiť. Sociálna poisťovňa je povinná do 180 dní od vzniku prvej účasti na dôchodkovom poistení, vzniknutej po 31. decembri 2012, písomne informovať dotknutú osobu (tzv. „prvopoistenca“) o jej práve na uzatvorenie zmluvy o starobnom dôchodkovom sporení.

Od 1. mája 2023 vzniká druhý pilier automaticky každému, kto po prvý raz vstúpi na pracovný trh. Môžete si vybrať dôchodkovú správcovskú spoločnosť (DSS). Ak tak neurobíte do 180 dní od vzniku dôchodkového poistenia, Sociálna poisťovňa vám automaticky pridelí dôchodkovú správcovskú spoločnosť a nastaví vám predvolenú stratégiu. Rozhodne je lepšie si vybrať vlastnú dôchodkovú správcovskú spoločnosť, nakoľko výberom menej výkonného fondu môžete prísť o tisíce na zisku.

Príspevky na starobné dôchodkové sporenie

Príspevky na starobné dôchodkové sporenie sa delia na povinné a dobrovoľné.Výber povinných príspevkov je centralizovaný a realizuje sa prostredníctvom verejnoprávnej inštitúcie - Sociálnej poisťovne, ktorá je povinná postúpiť ich sporiteľovej DSS, ktorá ich v podobe dôchodkových jednotiek pripíše na osobné dôchodkové účty sporiteľov v dôchodkových fondoch.

Vývoj sadzby povinných príspevkov

Od roku 2017 sa sadzba povinných príspevkov každoročne zvyšuje o 0,25 %, t.j. v roku 2017 dosahuje 4,25 % z vymeriavacieho základu, v roku 2018 4,50 % atď. až do roku 2024 kedy dosiahne úroveň 6 % z vymeriavacieho základu, ktorá sa bude uplatňovať vo všetkých nasledujúcich rokoch. Výška odvodov do I. piliera sa bude v danom období adekvátne znižovať tak, aby suma odvodov do I. a II. piliera dosahovala v súčte vždy 18 %.

Tabuľka sadzieb povinných príspevkov do II. piliera:

| Rok | Sadzba príspevkov (% z vymeriavacieho základu) |

|---|---|

| 2017 | 4,25 % |

| 2018 | 4,50 % |

| 2019 | 4,75 % |

| 2020 | 5,00 % |

| 2021 | 5,25 % |

| 2022 | 5,50 % |

| 2023 | 5,75 % |

| 2024 a ďalej | 6,00 % |

Dobrovoľné príspevky

Sporitelia majú v II. pilieri možnosť platiť si aj dobrovoľné príspevky na starobné dôchodkové sporenie. Ich výška nie je obmedzená. Daňovo zvýhodnené boli len do výšky 2 % zo základu dane (čiastkového základu dane) a len do konca roka 2016. Suma dobrovoľných príspevkov, ktoré sú daňovo zvýhodnené, nesmela presiahnuť výšku 2 % zo 60-násobku priemernej mesačnej mzdy v hospodárstve Slovenskej republiky zistenej Štatistickým úradom Slovenskej republiky v kalendárnom roku, ktorý dva roky predchádza kalendárnemu roku, za ktorý sa zisťuje základ dane. Uvedené daňové zvýhodnenie mal sporiteľ možnosť posledný krát uplatniť za rok 2016.

Dôchodkové fondy a investičné stratégie

Dôchodkové správcovské spoločnosti povinne spravujú jeden dlhopisový garantovaný dôchodkový fond (peňažné a dlhopisové investície) a jeden akciový negarantovaný dôchodkový fond (investičné stratégie spojené s investovaním do širokej škály nástrojov vrátane akcií). Doterajšie zmiešané a indexové dôchodkové fondy môžu dôchodkové správcovské spoločnosti podľa vlastného uváženia ponechať alebo ich zlúčiť s inými nimi spravovanými dôchodkovými fondmi. Ďalej môžu vytvárať nové dôchodkové fondy so špecifickými investičnými stratégiami.

Pri rozhodovaní o voľbe konkrétnych dôchodkových fondov by sporiteľ mal brať do úvahy, že starobné dôchodkové sporenie je spojené s dlhodobým sporením a dlhodobým investovaním, čomu by mal prispôsobiť aj svoju vlastnú investičnú stratégiu. Vzhľadom na pomerne dlhé obdobie sporenia u mladších sporiteľov môže byť krátkodobá strata spôsobená investovaním do rizikovejších aktív, ako sú napríklad rôzne druhy akcií, v budúcnosti vyvážená podstatne vyšším výnosom. Naopak, pre starších sporiteľov je vhodné zvažovať konzervatívnejšie investície do nástrojov ako dlhopisy prípadne nástroje peňažného trhu, ktoré sú síce typickejšie spojené s nižším výnosom, no tento fakt je kompenzovaný podstatne nižším rizikom straty, ktoré by v období tesne pred dôchodkom mohlo mať negatívny vplyv na výšku dôchodku sporiteľa.

Ak chce sporiteľ nastaviť svoju investičnú stratégiu čo najefektívnejšie, je vhodné, aby si zvážil investičné stratégie jednotlivých dôchodkových fondov, ktoré nájde v ich štatúte. Štatút dôchodkového fondu poskytuje informácie o zameraní a cieľoch investičnej stratégie dôchodkovej správcovskej spoločnosti s majetkom v konkrétnom dôchodkovom fonde. Okrem iného sa tam nachádzajú aj informácie o tom, aké cenné papiere a nástroje peňažného trhu a na akých regulovaných trhoch sa budú obstarávať zo zhromaždených peňažných prostriedkov, ako aj prípadné odvetvové alebo teritoriálne členenie investícií, pravidlá obmedzenia a rozloženia rizika.

Dôchodkové jednotky

Dôchodková jednotka vyjadruje hodnotu majetku na osobnom dôchodkovom účte. Na začiatku sporenia (teda v prvý deň) má hodnotu 0,033194 EUR (= 1 SKK). Po tomto dni sa určuje aktuálna hodnota dôchodkovej jednotky. Tá sa určuje ako podiel čistej hodnoty majetku v dôchodkovom fonde a počtu všetkých dôchodkových jednotiek evidovaných na osobných dôchodkových účtoch všetkých sporiteľov dôchodkového fondu v deň výpočtu. Dôchodková správcovská spoločnosť musí každý deň aktualizovať hodnotu dôchodkovej jednotky v každom fonde, ktorý spravuje.

Dôchodkové správcovské spoločnosti (DSS) a ich úloha

Na trhu v súčasnosti pôsobí šesť dôchodkových správcovských spoločností (DSS) z pôvodného počtu osem, pričom v roku 2019 bola avizovaná fúzia dvoch značiek NN a Aegon. Dôchodkové správcovské spoločnosti sú zodpovedné za správu dôchodkových fondov a investovanie príspevkov sporiteľov.

Každá dôchodková správcovská spoločnosť má právo vyberať tzv. odplatu, čo je správny poplatok za vedenie a správu dôchodkového fondu, za vedenie osobného účtu sporiteľa a za zmenu dôchodkového fondu alebo prestup do inej dôchodkovej správcovskej spoločnosti v rámci jedného roka. V porovnaní s prvými rokmi fungovania systému sa v roku 2009 odplata za správu pre DSS dramaticky znížila z pôvodných 0,78 % na dnešných 0,3 % z čistej hodnoty majetku vo fondoch. Druhý pilier je tak bezkonkurenčne najlacnejší spôsob sporenia si na dôchodok na Slovensku a zároveň jeden z najmenej nákladných foriem sporenia si vôbec nielen medzi porovnateľnými finančnými produktmi u nás, ale aj v celej Európe či vo svete.

Depozitár DSS

Každá dôchodková správcovská spoločnosť musí mať povinne depozitára. Depozitár je banka, ktorá má na svoju činnosť povolenie od Národnej banky Slovenska. Depozitár vedie účet pre každý dôchodkový fond, ktorý daná dôchodková správcovská spoločnosť spravuje. Cez tento účet prechádzajú všetky príspevky na starobné dôchodkové sporenie a súčasne sa prostredníctvom neho investuje majetok. Úlohou depozitára je teda vykonávať pokyny dôchodkovej správcovskej spoločnosti, ktoré sa týkajú investovania majetku v danom dôchodkovom fonde. Depozitár môže zrealizovať len také pokyny dôchodkovej správcovskej spoločnosti, ktoré sú v súlade s príslušnými právnymi predpismi. Činnosť depozitára podlieha kontrole Národnej banky Slovenska. Tá vykonáva kontrolu každý deň a kontroluje ako dôchodková správcovská spoločnosť dodržiava pravidlá investovania, dodržiavanie zákonov a ostatných právnych predpisov a usmernení Národnej banky Slovenska. Národná banka Slovenska môže uložiť depozitárovi rôzne sankcie, napríklad pokutu do výšky 663 878 EUR alebo odobratie licencie.

Žiadosť o dôchodok z II. piliera

O starobný dôchodok je možné požiadať v Sociálnej poisťovni alebo v dôchodkovej správcovskej spoločnosti, s ktorou má sporiteľ uzatvorenú zmluvu o starobnom dôchodkovom sporení. V prípade, že je sporiteľ poberateľom predčasného starobného dôchodku z I. piliera, môže o predčasný starobný dôchodok z II. piliera požiadať tak isto v Sociálnej poisťovni alebo v dôchodkovej správcovskej spoločnosti, s ktorou má sporiteľ uzatvorenú zmluvu o starobnom dôchodkovom sporení. V prípade, že ešte nie je poberateľom predčasného starobného dôchodku z I. piliera, môže o predčasný starobný dôchodok z II. piliera požiadať len v Sociálnej poisťovni. Jediná podmienka na vyplácanie starobného dôchodku je dovŕšenie dôchodkového veku.

Po požiadaní o dôchodok sporiteľ dostane všetky ponuky na dôchodok z II. piliera v rovnakom čase v jednom dokumente listinnou formou alebo elektronicky. Ponuky budú zohľadňovať vek sporiteľa a výšku nasporenej sumy na jeho osobnom dôchodkovom účte. Sporiteľ bude mať 30 kalendárnych dní na to, aby si jednu z ponúk vybral a uzatvoril s poisťovňou, ktorú si sám vyberie, zmluvu o poistení dôchodku (prípadne dohodu o vyplácaní dôchodku programovým výberom s vybranou dôchodkovou správcovskou spoločnosťou).

Dôchodky starobného dôchodkového sporenia sa vyplácajú vopred v pravidelných mesačných lehotách. Vyplácať ich možno najskôr odo dňa spísania žiadosti o ich vyplácanie.