Nezdaniteľné časti základu dane (NČZD) predstavujú sumy, o ktoré si fyzická osoba, ktorá je daňovníkom, môže znížiť svoj základ dane. Tieto čiastky nepodliehajú dani z príjmu a sú formou daňových zliav, ktoré znižujú základ dane a vo výsledku aj samotnú daň.

Zákon o dani z príjmov č. 595/2003 Z. z. v znení neskorších predpisov upravuje nezdaniteľné časti základu dane. Cieľom metodického pokynu je zabezpečiť jednotný postup pri uplatňovaní NČZD podľa § 11 zákona č. 595/2003 Z. z.

Druhy nezdaniteľných častí základu dane

V súčasnosti rozlišujeme tri hlavné druhy nezdaniteľných častí základu dane:

- Nezdaniteľná časť základu dane na daňovníka.

- Nezdaniteľná časť základu dane na manžela/manželku.

- Príspevky na doplnkové dôchodkové sporenie (III. pilier).

Nezdaniteľná časť základu dane na daňovníka

Na NČZD na daňovníka má nárok v podstate každý, okrem určitých výnimiek. Poberatelia invalidných dôchodkov majú nárok na uplatnenie nezdaniteľnej časti na daňovníka v štandardnej výške.

Nezdaniteľnú časť základu dane na daňovníka si môže uplatniť každá fyzická osoba, okrem daňovníkov, ktorí sú k 1. januáru zdaňovacieho obdobia poberateľmi niektorého z dôchodkov uvedených v § 11 ods. 6 zákona o dani z príjmov, alebo im bol takýto dôchodok priznaný spätne k 1. januáru alebo k začiatku predchádzajúcich zdaňovacích období, a ročný úhrn tohto dôchodku je vyšší ako nezdaniteľná suma podľa § 11 ods. 2 zákona.

Medzi ďalšie skupiny osôb, na ktoré sa nevzťahuje možnosť uplatnenia odpočtu, patria daňovníci, ktorí začiatkom zdaňovacieho roka poberajú:

- starobný dôchodok,

- vyrovnávací príplatok,

- predčasný starobný dôchodok,

- zahraničný dôchodok,

- výsluhový dôchodok,

- podobný dôchodok zo zahraničia.

Napríklad zamestnanec, ktorý začal poberať starobný dôchodok 5.1.2021 a jeho základ dane v roku 2021 bol nižší ako 19 936,22 eur, mal nárok na NČZD vo výške 4 511,43 eur.

Ak poberateľ invalidného dôchodku dosiahne dôchodkový vek, má právo požiadať v Sociálnej poisťovni o priznanie starobného dôchodku. Toto právo však nemusí využiť - ak tak neurobí a aj po dosiahnutí dôchodkového veku naďalej poberá invalidný dôchodok, má naďalej právo na uplatnenie nezdaniteľnej časti na daňovníka.

Tento nárok na uplatnenie NČZD na daňovníka platí len pre tzv. aktívne príjmy, ako sú príjmy zo závislej činnosti (§ 5 ZDP) alebo príjmy z podnikania a inej samostatnej zárobkovej činnosti (§ 6 ods. 1 a 2 ZDP).

Výpočet a uplatnenie NČZD na daňovníka

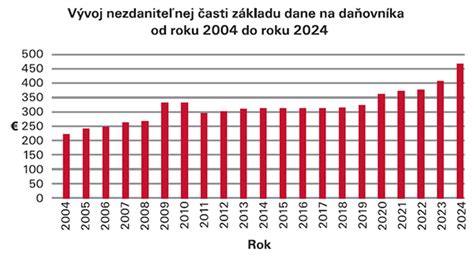

Ročná suma NČZD je stanovená zákonom a zvyšuje sa každý rok súbežne so zmenou životného minima. Napríklad v roku 2024 je jej výška 5 646,48 € ročne (470,54 € mesačne).

Nezdaniteľnú časť základu dane na daňovníka možno uplatniť:

- mesačne - prostredníctvom tlačiva „Vyhlásenie o uplatnení nezdaniteľnej časti a daňového bonusu“, ktoré daňovník podpíše u zamestnávateľa;

- ročne - prostredníctvom ročného zúčtovania alebo daňového priznania.

Pri mesačnom uplatňovaní NČZD na daňovníka nie je rozhodujúca výška dosiahnutého základu dane zamestnanca, nakoľko zamestnávateľ NČZD na daňovníka postupne znižuje v súlade s § 11 ods. 2 písm. b) ZDP až pri ročnom zúčtovaní.

Odpočet na daňovníka si môžete uplatniť len pri základe dane do 24 952,06 €. Pri vyššom základe sa čiastka kráti. Ak je základ dane vyšší ako 19 936,22 eur a nižší ako 37 981,94 eur, tak NČZD je rozdiel medzi sumou 9 495,486 eur a ¼ základu dane daňovníka. Pre daňovníkov s vyšším základom dane sa NČZD postupne znižuje.

Ak daňovník - daňový rezident SR - mal za daný rok príjem aj v zahraničí, pri určení nezdaniteľnej časti na daňovníka sa zohľadní aj základ dane z príjmov dosiahnutých v zahraničí.

Spätné priznanie dôchodku a povinnosti daňovníka

Ak bol daňovníkovi spätne priznaný starobný dôchodok, predčasný starobný dôchodok prípadne výsluhový dôchodok k 1.1. príslušného roka alebo pred týmto dňom, alebo k 1.1. predošlých rokov atď. a za príslušný rok (resp. predošlé roky a pod.) si uplatňoval nezdaniteľnú časť na daňovníka, musí podľa § 32 ods. 11 zákona podať za tieto zdaňovacie obdobia dodatočné daňové priznanie. Lehota je do konca kalendárneho mesiaca nasledujúceho po mesiaci, v ktorom mu bol dôchodok priznaný a zároveň v tejto lehote je splatný daňový nedoplatok.

Príklad: Pán Eduard si u svojho zamestnávateľa za rok 2019 uplatnil nezdaniteľnú časť na daňovníka, pretože k 1.1.2019 nepoberal starobný, predčasný starobný ani výsluhový dôchodok. V apríli 2020 mu Sociálna poisťovňa priznala spätne starobný dôchodok k 1.10.2018. Podľa § 32 ods. 11 zákona je pán Eduard povinný podať dodatočné daňové priznanie za rok 2019 v lehote do konca nasledujúceho kalendárneho mesiaca, teda do 31.5.2020. Súčasne v tejto lehote je povinný zaplatiť daňový nedoplatok.

Ako urobiť ODKLAD DAŇOVÉHO PRIZNANIA

Preukazovanie nároku

Nárok na NČZD na daňovníka sa v zásade nepreukazuje. Výnimkou je len ten daňovník - zamestnanec, ktorý bol na začiatku zdaňovacieho obdobia poberateľom dôchodku a suma tohto dôchodku vrátane 13. dôchodku v úhrne nepresahuje sumu NČZD na daňovníka (§ 11 ods. 2 ZDP). V takom prípade zamestnanec preukazuje nárok zamestnávateľovi posledným rozhodnutím o priznaní dôchodku alebo dokladom o ročnom úhrne vyplateného dôchodku. Tieto doklady platia dovtedy, kým nedôjde k zmene údajov v nich uvedených.

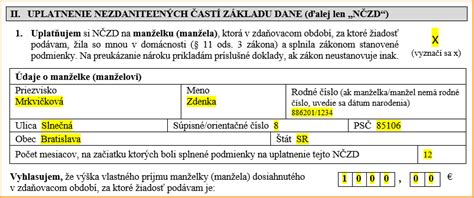

Nezdaniteľná časť základu dane na manžela/manželku

NČZD na manžela/manželku je ďalšou formou daňového zvýhodnenia, ktorej cieľom je zlepšiť finančnú situáciu rodiny v špecifických situáciách. Maximálna výška daňového odpočtu na manžela/manželku je 5 162,50 € ročne (platné od 1. 1. 2024 do 31. 12. 2024).

Uplatniť ju možno za podmienok, ak manžel/manželka:

- žije s daňovníkom v spoločnej domácnosti,

- staral/a sa o vyživované maloleté dieťa (ktoré žije s daňovníkom v spoločnej domácnosti) do 3 alebo 6 rokov (ak má dieťa dlhodobo nepriaznivý zdravotný stav),

- poberal/a peňažný príspevok na opatrovanie,

- bol/a vedený/á na úrade práce sociálnych vecí a rodiny ako uchádzač o zamestnanie,

- považuje sa za občana so zdravotným postihnutím,

- považuje sa za občana s ťažkým zdravotným postihnutím.

Konečná výška odpočtu závisí od výšky príjmu manžela/manželky a od počtu mesiacov, v ktorých manžel/manželka dosiahol/la tento príjem. Ak má manželka zamestnanca invalidný dôchodok a má invaliditu 40-70 %, je možné uplatniť NČZD na manželku, ak splnila podmienku, že je občanom so zdravotným postihnutím.

Výpočet NČZD na manžela/manželku

Výška NČZD na manžela/manželku závisí od výšky základu dane daňovníka, ktorý si túto NČZD uplatňuje a od výšky vlastných príjmov manželského partnera (§ 11 ods. 3 Zákona 595/2003 Z. z.).

Je potrebné dať pozor na to, ak mala manželka alebo manžel v priebehu roka príjem, o výšku tohto príjmu sa NČZD manželského partnera znižuje. Medzi takéto príjmy patrí príjem z pracovného pomeru, príjem z podnikania, materská a aj tehotenské.

Možnosti výpočtu NČZD na manžela/manželku:

- Rozdiel medzi sumou 4 124,74 eur a vlastným príjmom manželky/manžela žijúcej s ním v domácnosti, ak manželka/manžel mala vlastný príjem nepresahujúci sumu 4 124,74 eur.

- Rozdiel medzi sumou 13 620,22 eur a 1/4 základu dane daňovníka, ak manželka/manžel žijúca s ním v domácnosti nemala žiadny vlastný príjem. (Ak táto suma je nižšia ako nula, NČZD na manželku/manžela je nula).

- Rozdiel medzi sumou 13 620,22 eur a 1/4 základu dane daňovníka zníženej o vlastný príjem manželky (manžela) žijúcej s ním v domácnosti, ak manželka/manžel mala vlastný príjem. (Ak táto suma je nižšia ako nula, NČZD na manželku/manžela je nula).

Do vlastného príjmu manželky (manžela) sa započítava akýkoľvek príjem, aj keď je od dane oslobodený (napr. materské, nemocenské a pod.), znížený o povinné odvody z tohto príjmu. Do vlastného príjmu manželky (manžela) sa nezapočítava len zamestnanecká prémia, daňový bonus na dieťa, zvýšenie dôchodku pre bezvládnosť, štipendiá pri sústavnej príprave na budúce povolanie a štátne sociálne dávky.

Prehľad príjmov zahrňovaných a nezahrňovaných do vlastného príjmu manžela/manželky

Do vlastného príjmu manžela/manželky sa považuje jej (jeho) celkový príjem znížený o povinne zaplatené poistné a príspevky z týchto príjmov. Patria sem:

- príjem zo zamestnania (znížený o poistné),

- podpora v nezamestnanosti,

- starobný a predčasný starobný dôchodok,

- výsluhový, invalidný a vdovský dôchodok,

- materské, nemocenské a úrazové dávky,

- dávky z garančného poistenia,

- peňažný príspevok na opatrovanie,

- sociálne dávky,

- dávky a príspevky v hmotnej núdzi,

- úroky z vkladov, výhry,

- príjmy z podnikania neznížené o výdavky,

- príjem z prenájmu (vrátane oslobodených 500 €).

Za vlastný príjem manžela/manželky sa nepovažuje:

- zamestnanecká prémia,

- daňový bonus,

- zvýšenie dôchodku pre bezvládnosť,

- štátne sociálne dávky (napr. rodičovský príspevok, prídavok na dieťa, príspevok pri narodení dieťaťa, príspevok na pohreb atď.),

- štipendium poskytované študentovi, ktorý sa sústavne pripravuje na budúce povolanie,

- 13. dôchodok.

NČZD na manželku/manžela je možné uplatniť iba od čiastkového základu dane z príjmov zo závislej činnosti (§ 5) a z príjmov z podnikania alebo z inej samostatnej zárobkovej činnosti (§ 6, ods. 1 a 2) alebo z ich úhrnu - t.j. z tzv. aktívnych príjmov.

Nie, k daňovému priznaniu nie je potrebné prikladať doklady o vlastnom príjme manželky. V daňovom priznaní iba uvediete výšku vlastného príjmu manželky a tiež počet mesiacov, na začiatku ktorých boli splnené podmienky na uplatnenie nároku.

Príspevky na doplnkové dôchodkové sporenie (III. pilier)

Daňové zvýhodnenie vo forme príspevkov na doplnkové dôchodkové sporenie (DDS) je možné uplatniť v maximálnej ročnej čiastke 180 €, a to za týchto podmienok:

- príspevky na DDS zaplatil daňovník na základe účastníckej zmluvy uzatvorenej po 31. decembri 2013,

- príspevky na DDS zaplatil daňovník na základe zmeny účastníckej zmluvy uzatvorenej po 31. decembri 2013 a jej súčasťou je zrušenie dávkového plánu,

- daňovník nemá uzatvorenú ďalšiu účastnícku zmluvu uzatvorenú po 31. decembri 2013.

Príspevky na doplnkové dôchodkové sporenie si uplatníte ročne, a to podaním daňového priznania alebo prostredníctvom ročného zúčtovania. Toto zníženie základu dane si môžete uplatniť len zo základu dane z príjmov zo závislej činnosti (§ 5) alebo z príjmov z podnikania alebo z inej samostatne zárobkovej činnosti (§ 6, ods. 1 a 2).

Ak si nárok uplatňujete v daňovom priznaní, nemáte povinnosť k daňovému priznaniu priložiť doklad preukazujúci vznik nároku.

Prehľad výšky daňových zvýhodnení v daňovom priznaní za rok 2024

| Druh odpočtu | Maximálna ročná výška zľavy |

|---|---|

| Nezdaniteľná časť základu dane na daňovníka | 5 646,48 € |

| Nezdaniteľná časť základu dane na manžela/manželku | 5 162,50 € |

| Príspevky na doplnkové dôchodkové sporenie (III. pilier) | 180 € |

tags: #uplatnenie #nezdanitelnej #casti #zakladu #dane #invalidny