Druhý pilier je dôležitou súčasťou dôchodkového systému na Slovensku, ktorý umožňuje prispievať si na budúce dôchodkové úspory a zabezpečiť si tak finančnú stabilitu v starobe. Vytvára priestor na budovanie vlastného dôchodkového majetku mimo bežného systému Sociálnej poisťovne, čím získavate aktívnu kontrolu nad svojimi peniazmi a ich zhodnocovaním.

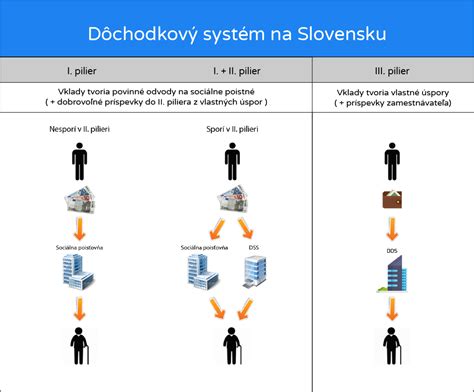

Dôchodkový systém na Slovensku stojí na kombinácii troch pilierov, ktoré spolu vytvárajú základ finančného zabezpečenia v starobe. Každý pilier funguje odlišným spôsobom a plní inú úlohu. Ich cieľom je rozložiť riziko a znížiť závislosť dôchodcov len od jedného zdroja príjmu. Tento model reaguje na demografické zmeny a rastúci počet poberateľov dôchodkov. Tri piliere dôchodkového systému umožňujú sporiteľom ovplyvniť budúcu výšku dôchodku vlastnými rozhodnutiami. Prvý pilier funguje na princípe solidarity. Druhý a tretí pilier pracujú s princípom osobného vlastníctva úspor a dlhodobého investovania. Práve kombinácia pilierov zvyšuje stabilitu celého systému.

Prvý pilier - základný dôchodok zo Sociálnej poisťovne

Prvý pilier tvorí základ slovenského dôchodkového systému a funguje na princípe priebežného financovania. Aktuálne pracujúci odvádzajú povinné odvody, z ktorých štát vypláca dôchodky súčasným penzistom. Výška starobného dôchodku závisí najmä od dĺžky poistenia a dosiahnutých príjmov počas aktívneho pracovného života. Tento systém kladie dôraz na solidaritu medzi generáciami.

Správcom prvého piliera je Sociálna poisťovňa, ktorá eviduje odvody a vypočítava nárok na dôchodok. Sporiteľ nemá priamu kontrolu nad investovaním peňazí ani nad ich zhodnotením. Výška dôchodku sa odvíja od zákonom stanovených parametrov a demografického vývoja. Prvý pilier preto čelí dlhodobému tlaku spôsobenému starnutím populácie. Z pohľadu sporiteľa prináša prvý pilier stabilitu, no zároveň obmedzený rast budúceho dôchodku. Výplata dôchodkov závisí od ekonomickej aktivity pracujúcich. Tento model zvyšuje význam doplnkových pilierov. Práve druhý pilier pomáha zmierňovať riziká spojené s výlučnou závislosťou od štátu.

Druhý pilier - individuálne sporenie na osobnom účte

Druhý pilier funguje ako povinné dôchodkové sporenie, pri ktorom sa časť odvodov presúva na osobný účet sporiteľa. Peniaze sa nevyužívajú na výplatu aktuálnych dôchodkov. Úspory sa dlhodobo investujú prostredníctvom fondov na finančných trhoch. Sporiteľ si tak vytvára vlastný dôchodkový majetok.

Správu úspor zabezpečuje dôchodková správcovská spoločnosť (DSS), ktorú si sporiteľ vyberá. Hodnota osobného účtu závisí od výšky príjmu, investičnej stratégie a vývoja trhov. Úspory sú súkromným vlastníctvom sporiteľa a podliehajú dedeniu. Druhý pilier znižuje závislosť budúceho dôchodku od štátneho systému.

Časť povinných odvodov sa stáva vaším osobným vlastníctvom - neplatíte ani o cent naviac, len sa presmeruje časť vašich odvodov dôchodkového poistenia zo Sociálnej poisťovne na osobný dôchodkový účet (ďalej len „ODÚ”) v NN dôchodková správcovská spoločnosť, a.s. (ďalej len „NN DSS”). Inými slovami povedané, na svoje budúce dôchodkové úspory si prispievate z vašej hrubej mzdy. Príspevky sporiteľov sú pripisované do dôchodkových fondov. NN DSS spravuje jednotlivé dôchodkové fondy s cieľom dosiahnutia ich maximálneho zhodnotenia. NN dôchodková správcovská spoločnosť, a.s. je súčasťou medzinárodnej finančnej skupiny NN Group, ktorá pôsobí v 11 krajinách sveta. Korene NN Group ležia v Holandsku, kde vznikla pred vyše 175 rokmi. NN DSS ponúka od roku 2005 klientom možnosť sporiť si na dôchodok prostredníctvom starobného dôchodkového sporenia. Je lídrom v starostlivosti o dôchodky a je známa svojimi kvalitnými službami ako aj prínosom spoločnosti. V NN DSS máme dlhoročné skúsenosti s riadením dôchodkových fondov.

Tretí pilier - doplnkové dôchodkové sporenie

Tretí pilier predstavuje dobrovoľnú formu dôchodkového sporenia, ktorú si sporiteľ nastavuje podľa vlastných možností. Funguje nezávisle od povinných odvodov a dopĺňa prvý aj druhý pilier. Sporiteľ si pravidelne odkladá finančné prostriedky na osobný účet. Tento spôsob sporenia zvyšuje finančnú rezervu v starobe.

Významnou výhodou tretieho piliera sú príspevky od zamestnávateľa a daňové zvýhodnenia. Úspory sa investujú v rámci doplnkových dôchodkových fondov. Sporiteľ si môže zvoliť výšku príspevkov aj investičnú stratégiu. Tretí pilier podporuje dlhodobé a disciplinované sporenie na dôchodok.

Čo je druhý pilier a ako funguje v praxi

Druhý pilier funguje v praxi ako systém, ktorý presmeruje časť povinných dôchodkových odvodov na osobný účet sporiteľa. Tieto prostriedky sa nevyplácajú súčasným dôchodcom, ale dlhodobo sa investujú. Sporiteľ tak získava reálny majetok, ktorý sa postupne zhodnocuje. Výsledná suma závisí od dĺžky sporenia, výšky príjmu a zvolenej investičnej stratégie.

Každý sporiteľ má účet vedený v dôchodkovej správcovskej spoločnosti, kde sa evidujú príspevky aj výnosy. Ako funguje druhý pilier v praxi ovplyvňuje aj nastavenie fondov a legislatívne pravidlá. Systém je transparentný a umožňuje pravidelnú kontrolu stavu úspor. Dlhodobý horizont zvyšuje potenciál vyššieho dôchodku oproti výlučnému spoliehaniu sa na štát.

Druhý pilier je súčasťou dôchodkového systému, ktorý vám umožňuje prispievať si na vaše budúce dôchodkové úspory a tým si zabezpečiť finančnú stabilitu v dôchodkovom veku. Časť povinných odvodov sa stáva vaším osobným vlastníctvom - neplatíte ani o cent naviac, len sa presmeruje časť vašich odvodov dôchodkového poistenia zo Sociálnej poisťovne na osobný dôchodkový účet (ďalej len „ODÚ”) v NN dôchodková správcovská spoločnosť, a.s. (ďalej len „NN DSS”). Inými slovami povedané, na svoje budúce dôchodkové úspory si prispievate z vašej hrubej mzdy. Príspevky sporiteľov sú pripisované do dôchodkových fondov.

Ako fungujú odvody do II. piliera

Odvody do II. piliera predstavujú časť povinných dôchodkových odvodov, ktoré sporiteľ odvádza zo svojej mzdy. Tieto peniaze najskôr smerujú do systému štátneho dôchodkového poistenia. Následne sa zákonom stanovená časť presúva na osobný účet sporiteľa v dôchodkovej správcovskej spoločnosti. Tento mechanizmus zabezpečuje pravidelné a automatické sporenie počas aktívneho pracovného života.

Povinné odvody sa odvádzajú spolu s ostatnými sociálnymi odvodmi. Sociálna poisťovňa zabezpečuje rozdelenie príspevkov medzi prvý a druhý pilier. Odvádzanie peňazí prebieha bez potreby aktívneho zásahu sporiteľa.

Aktuálne percento odvodov do II. piliera

Ak pracujete, na dôchodkové sporenie automaticky odvádzate 18 %. Percentá sú v súčasnosti rozdelené nasledovne:

- 14 % Sociálna poisťovňa - I. dôchodkový pilier (Peniaze sú použité na vyplácanie súčasných dôchodkov. Nezhodnocujú sa finančnými nástrojmi. Nie sú vašim vlastníctvom)

- 4 % dôchodková správcovská spoločnosť - II. dôchodkový pilier (Peniaze sa zhodnocujú na vašom osobnom dôchodkovom účte, sú vašim vlastníctvom)

Výška príspevkov do druhého piliera priamo súvisí s výškou mzdy sporiteľa. Pravidelné odvody vytvárajú základ pre dlhodobé investovanie. Čím dlhšie sporiteľ prispieva, tým vyšší potenciál rastu úspor vzniká. Tento princíp tvorí jeden zo základov fungovania druhého piliera.

Kto je sporiteľ a ako vzniká dôchodkové poistenie

Sporiteľom v druhom pilieri sa stáva človek, ktorý bol dôchodkovo poistený, resp. odviedol aspoň jedno dôchodkové poistenie. Dôchodkové poistenie vzniká osobe pri výkone zárobkovej činnosti, z ktorej sa platia povinne odvody. Najčastejšie ide o zamestnanie na plný alebo skrátený úväzok, prípadne o prácu na dohodu, ak dosiahnutý príjem podlieha odvodom. Povinnosť odvádzať poistné vzniká automaticky po splnení zákonných podmienok.

Ak je poistenec zapojený do druhého piliera, časť jeho dôchodkových odvodov sa presúva na osobný dôchodkový účet a investuje sa prostredníctvom dôchodkovej správcovskej spoločnosti. Sporiteľ nemusí pri vzniku dôchodkového poistenia vykonávať žiadne administratívne kroky, keďže systém je nastavený na automatické zapojenie do dôchodkového systému.

Kto môže vstúpiť do druhého piliera

Vstup upravuje zákon o starobnom dôchodkovom sporení a viaže sa na vznik dôchodkového poistenia. Systém rozlišuje automatický a dobrovoľný vstup podľa veku a pracovného statusu. Cieľom pravidiel je zapojiť čo najviac mladých pracujúcich do dlhodobého sporenia. To, či a kto môže vstúpiť do druhého piliera, závisí najmä od jeho veku a od toho, kedy začal pracovať a platiť dôchodkové odvody.

Do II. piliera môže vstúpiť:

- každý pracujúci vo veku 16 - 40 rokov (pracovná zmluva aj dohoda),

- každý, kto bol v minulosti zamestnaný a ešte nebol v II. pilieri, max do 40 rokov

- študenti pracujúci na dohodu s príjmom vyšším ako 200 €/mes.

- sezónni zamestnanci, ktorí majú povinné odvody

V praxi to znamená, že mladí ľudia vstupujú do systému automaticky, pokiaľ sa nerozhodnú inak. Vstup do 2. piliera do 40 rokov, ktoré doposiaľ sporiteľmi nie sú, zostáva vstup do druhého piliera dobrovoľnou možnosťou. Tento systém podporuje skoré zapojenie do sporenia a umožňuje dlhší investičný horizont, pričom práve čas zohráva kľúčovú úlohu pri zhodnocovaní dôchodkových úspor.

Automatický vstup do druhého piliera

Automatický vstup do druhého piliera sa týka najmä mladých ľudí, ktorým vznikne dôchodkové poistenie po prvýkrát. Tento mechanizmus zaviedla novela zákona o starobnom dôchodkovom sporení s cieľom podporiť dlhodobé sporenie. Ak sa sporiteľ v stanovenej lehote neodhlási, zostáva v druhom pilieri. Systém tak motivuje mladých pracujúcich začať sporiť čo najskôr.

Automatický vstup do druhého piliera prebieha bez potreby aktívneho rozhodnutia sporiteľa, pričom dôchodková správcovská spoločnosť je pridelená predvoleným spôsobom. Sporiteľ má zároveň možnosť zmeniť DSS, alebo sa zo systému v zákonnej lehote odhlásiť. Tento model je navrhnutý tak, aby zvyšoval mieru zapojenia sporiteľov a prispieval k dlhodobej udržateľnosti dôchodkového systému.

Dobrovoľný vstup a jeho podmienky

Dobrovoľný vstup do druhého piliera sa týka pracujúcich, ktorí do systému nevstúpili automaticky, najmä osôb, ktorým dôchodkové poistenie vzniklo pred zavedením povinného automatického vstupu. Zákon stanovuje vekovú hranicu, do ktorej je možné do systému vstúpiť.

Sporiteľ sa musí rozhodnúť aktívne a uzatvoriť príslušnú zmluvu s dôchodkovou správcovskou spoločnosťou. Vstup do II. piliera je možný najneskôr do dovŕšenia 40 rokov. Zmluva o starobnom dôchodkovom sporení vzniká medzi sporiteľom a DSS. II. pilier otvoríte výberom dôchodkovej správcovskej spoločnosti. Stav účasti v II. pilieri môžete skontrolovať cez výpis zo Sociálnej poisťovne alebo DSS. Dobrovoľný vstup dáva sporiteľovi možnosť prevziať kontrolu nad časťou svojich dôchodkových úspor. Rozhodnutie ovplyvňuje dĺžka sporenia a investičný horizont. Čím skôr sporiteľ vstúpi, tým vyšší potenciál zhodnotenia získa. Druhý pilier tak predstavuje významný nástroj finančného plánovania.

Dôchodkové fondy v druhom pilieri

Dôchodkové fondy v druhom pilieri predstavujú základný nástroj zhodnocovania úspor sporiteľov. Každý fond má inú mieru rizika a očakávaného výnosu. Výber fondu výrazne ovplyvňuje dlhodobé zhodnotenie úspor a výšku budúceho dôchodku. Správne nastavenie investičnej stratégie závisí najmä od veku sporiteľa a investičného horizontu.

| Typ dôchodkového fondu | Charakteristika | Riziko | Potenciál zhodnotenia |

|---|---|---|---|

| Indexový negarantovaný fond | Investuje najmä do akcií a indexov | Vyššie | Vysoký |

| Dlhopisový garantovaný fond | Investuje do dlhopisov | Nízke | Nižší |

| Zmiešaný fond | Kombinuje akcie a dlhopisy | Stredné | Stredný |

| Akciový fond | Zameraný na dynamický rast prostredníctvom investícií do akcií | Vyššie | Vysoký |

Zhodnotenie úspor závisí od vývoja finančných trhov a dĺžky sporenia. Mladší sporitelia majú väčší priestor znášať výkyvy trhu. Konzervatívnejšie fondy sú vhodné pre sporiteľov blížiacich sa k dôchodku. Správna kombinácia fondov zvyšuje stabilitu a potenciál výnosu.

Predvolená investičná stratégia (PIS)

Predvolená investičná stratégia (PIS) predstavuje mechanizmus, ktorý automaticky nastavuje investovanie úspor sporiteľa počas celého obdobia sporenia. Systém zohľadňuje vek sporiteľa a jeho investičný horizont. V mladšom veku smerujú úspory najmä do dynamickejších fondov. Tento prístup zvyšuje potenciál dlhodobého zhodnotenia.

S pribúdajúcim vekom PIS postupne presúva úspory do konzervatívnejších fondov. Cieľom je znížiť riziko výrazných výkyvov tesne pred dôchodkom. Predvolená investičná stratégia funguje automaticky, no sporiteľ ju môže kedykoľvek zmeniť. Tento model chráni najmä sporiteľov, ktorí sa investíciám aktívne nevenujú.

Hlavným cieľom predvolenej investičnej stratégie (ďalej len „PIS“) je umožniť sporiteľovi dosiahnuť čo najvyšší výnos so zabezpečením ochrany úspor pred výraznými trhovými výkyvmi v čase pred jeho odchodom do dôchodku. Ak ste sporiteľ NN DSS, v PIS budete mať až do ustanoveného veku 100 % majetku v indexovom negarantovanom dôchodkovom fonde, ktorým je Index Global - Indexový negarantovaný d.f. NN DSS. Po dosiahnutí ustanoveného veku, ktorý je aktuálne 50 rokov, vám začne NN DSS každoročne presúvať 4 % majetku do dlhopisového garantovaného dôchodkového fondu, ktorým je Solid - Dlhopisový garantovaný d.f. Ako sporiteľ máte v zmysle zákona právo požiadať o zníženie minimálneho percentuálneho pomeru čistej hodnoty svojho majetku v dlhopisovom garantovanom dôchodkovom fonde o polovicu.

Ako si vybrať správny fond a DSS

Výber správneho fondu a DSS výrazne ovplyvňuje zhodnotenie úspor v druhom pilieri. Rozhodnutie by malo vychádzať z veku sporiteľa, investičného horizontu a ochoty znášať riziko. Mladší sporitelia môžu využiť dynamickejšie fondy s vyšším výnosovým potenciálom. Starší sporitelia zvyčajne uprednostňujú stabilitu a nižšie kolísanie hodnoty úspor.

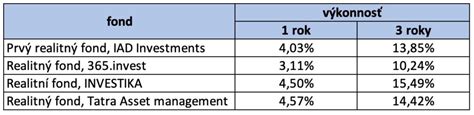

Poplatky v DSS, ktoré sú zákonom regulované, priamo ovplyvňujú čisté zhodnotenie úspor. Odplata za správu fondu by mala zostať dlhodobo konkurencieschopná. Výkonnosť fondov ukazuje, ako DSS pracuje s majetkom sporiteľov. Veľkosť a stabilita majetku v DSS zvyšuje dôveru v dlhodobé fungovanie. Správny výber kombinuje nízke náklady, dlhodobú výkonnosť a vhodnú investičnú stratégiu. Sporiteľ má možnosť DSS zmeniť raz za 6 mesiacov. Pravidelná kontrola nastavenia fondu pomáha reagovať na zmeny životnej situácie. Takýto prístup podporuje vyšší a stabilnejší dôchodok.

Ak sa chystáte založiť si 2. pilier, tak si nastavte svoju investičnú stratégiu čo najefektívnejšie. Je potrebné porovnať si dôchodkové fondy, ktoré nájdete v štatúte DSS. Tip od nás: Ak si nie ste istý a pri výbere investičnej stratégie sa necítite komfortne, nechajte si v dôchodkových fondoch poradiť od odborníkov. Prvou voľbou sporiteľa je výber medzi garantovanými a negarantovanými fondmi. Ako už možno tušíte, garantované fondy patria medzi bezpečné formy investovania a negarantované fondy predstavujú, naopak, rizikovejšie investovanie. Garantované fondy nemajú veľké výnosy, niekedy nevyrovnajú ani výšku inflácie. Negarantované fondy sa zase vyznačujú vyšším výnosom, ale väčším rizikom. Aj garantované aj negarantované fondy majú svoje stabilné miesto na finančnom trhu a voľba investičného portfólia závisí od potrieb sporiteľa a jeho samotného (veku, povolania, životnej situácie).

Kritériá výberu dôchodkovej správcovskej spoločnosti

Výber dôchodkovej správcovskej spoločnosti by mal vychádzať z objektívnych a dlhodobo porovnateľných kritérií. Náklady, ktoré DSS účtuje za správu fondov, majú pri dlhodobom sporení výrazný vplyv na konečné zhodnotenie úspor. Pri výbere DSS by ich sporiteľ mal brať do úvahy spolu s investičnou stratégiou a rizikovým profilom fondov. Je dôležité sledovať celkovú odplatu a jej vývoj v čase.

Dôležitým ukazovateľom je aj spravovaný majetok v DSS a stabilita spoločnosti. Väčší objem majetku často signalizuje dôveru sporiteľov a skúsenosti s riadením fondov. Význam zohráva aj transparentnosť, dostupnosť informácií a kvalita klientského servisu. Správne zvolená DSS vytvára pevný základ pre dlhodobé a efektívne sporenie.

Druhý pilier v Kooperativa DSS

Druhý pilier v Kooperativa DSS poskytuje sporiteľom kombináciu stabilného zázemia a moderného prístupu k správe úspor. Kooperativa DSS patrí medzi etablované dôchodkové správcovské spoločnosti na slovenskom trhu. Sporiteľom ponúka transparentné podmienky, prehľadné informácie a dlhodobú orientáciu na zhodnocovanie úspor. Dôraz kladie na jednoduchosť správy a dostupnosť služieb.

Ako si založiť druhý pilier v Kooperative DSS závisí najmä od spôsobu vstupu, automatického alebo dobrovoľného. Sporiteľ môže uzatvoriť zmluvu osobne alebo na diaľku. Prečo si otvoriť II. pilier v Kooperativa DSS často súvisí s dôverou, stabilitou a dôrazom na dlhodobý rast úspor. Tento prístup podporuje systematické budovanie dôchodkového majetku.

Ako druhý pilier ovplyvňuje výšku dôchodku

Druhý pilier má priamy vplyv na celkovú výšku dôchodku, ktorú bude sporiteľ poberať po odchode do penzie. Časť odvodov smeruje na osobný účet a vytvára reálne úspory. Tieto prostriedky sa dlhodobo investujú a postupne zhodnocujú. Výsledná suma závisí od dĺžky sporenia, výšky príjmu a vývoja finančných trhov.

Kombinácia prvého a druhého piliera znižuje riziko nízkeho dôchodku zo štátneho systému. Druhý pilier umožňuje čiastočne kompenzovať demografické zmeny. Sporiteľ získava väčšiu kontrolu nad budúcimi príjmami. Pravidelnosť príspevkov a vhodná investičná stratégia výrazne zvyšujú finančnú istotu v starobe.

Mať 2. pilier je rozumné, ale podľa najnovších prognóz sa ukazuje, že to nebude stačiť. Ak chcete mať slušný dôchodok, musíte myslieť aj na ďalšie alternatívy a sporiť vo vlastnej réžii. Sporenie na dôchodok si môžete okrem 2. piliera posilniť aj investovaním do ETF (indexových) fondov. Chceli by ste okrem 2. piliera ešte niekam investovať? S radosťou vám poradíme, aké máte na finančnom trhu možnosti.

Druhý pilier dôchodkového sporenia funguje na Slovensku 20 rokov. Za ten čas zaznamenal viaceré pozitívne i negatívne zmeny. Aktuálne prechádza veľkou reformou, ktorá môže zásadne zvýšiť budúce dôchodky. Svojej práci verí a vie, že je mimoriadne dôležitá a prospešná: „Myslím si, že dnes si už všetci uvedomujú dôležitosť druhého piliera, a to nielen pre sporiteľov, ale aj pre štát a jeho rozpočet. Druhý dôchodkový pilier sprevádzala pred dvoma desaťročiami - pri jeho zavádzaní do praxe - kampaň jednej z dôchodkových správcovských spoločností (DSS), ktorá hovorila o švajčiarskych dôchodkoch. Nič také sa na Slovensku nenapĺňa, no tá predstava tu prežíva dodnes. Celé je to dosť nadnesené. Išlo o kampaň spoločnosti, ktorá mala švajčiarskych akcionárov. Zároveň však platí, že druhý pilier je skvelý systém, ktorý pomáha sporiteľom zvyšovať dôchodky a štátu znižovať budúce fiškálne zaťaženie. Obrovskou výhodou je, že sporiteľov to nič nestojí. Podstatné je tu však ešte niečo - so sporením treba začať čo najskôr, aby ste zbytočne nestrácali prvé roky sporenia. Zhodnotenie sa vyvíja exponenciálne a každý rok navyše môže významne ovplyvniť výslednú sumu. Doteraz vyplácané dôchodky z druhého piliera však neboli veľmi uspokojivé. Treba si uvedomiť, že dôchodky by dnes boli oveľa vyššie, ak by do systému neodborne nezasahovali politici. V roku 2009 boli zavedené povinné garancie do všetkých fondov, aj do tých akciových. Neskôr sa síce garancie v akciových fondoch zrušili, ale vláda presunula všetkých sporiteľov do garantovaných fondov. Pritom dovtedy bolo až 96 percent ľudí práve v negarantovaných fondoch. DSS následne aktívne pracovali na tom, aby ľudí dostali späť do akciových a indexových fondov. Podarilo sa to zhruba pri polovici sporiteľov. Je však možné stretnúť 1,8 milióna ľudí a vysvetliť im, že sa majú vrátiť do akciových fondov, v ktorých si pôvodne sporili? Veľká časť z nich teda zostávala naďalej pasívna v dlhopisových fondoch. Až predchádzajúca vláda prijala reformu, podľa ktorej sa všetci pasívni sporitelia postupne posúvajú do indexových fondov. Určite áno. Náš indexový fond za uplynulých desať rokov dosiahol kumulatívny výnos 167 percent. Systém teda dokáže slušne zarábať. Pred dvomi rokmi, ako ste už spomenuli, sa spustila veľká reforma druhého piliera. Niektoré jej časti sú stále v procese. Reformu hodnotím veľmi pozitívne. Uskutočnilo sa veľa zmien k lepšiemu. Napríklad bol upravený systém garancií, predefinoval sa tzv. life-cycling (konštrukcia investičných programov s ohľadom na rizikový profil investorov a ich investičné horizonty, pozn. red.), zaviedol sa automatický vstup či predvolená investičná stratégia, ktorej súčasťou je aj spomínaný presun sporiteľov z dlhopisových do indexových fondov. Navyše systém sa už nachystal aj na kompletnú zmenu výplatnej fázy. Je ich viacero. Pozitívne je zavedenie tzv. automatického vstupu. Ľudia, ktorí po prvýkrát prichádzajú na trh práce, majú pol roka na výber DSS. Keď tak neurobia, sú automaticky zaradení do sporenia v druhom pilieri a DSS im je pridelená náhodne. Nespoliehali sa autori reformy skôr na pasivitu ako na aktívne rozhodnutie sporiteľov? Čísla hovoria jasne. Minulý rok sa automatický vstup týkal 79-tisíc mladých ľudí. Z nich možnosť vystúpiť využilo zhruba 250, čo sú len tri desatiny percenta. Do VÚB Generali DSS automaticky vstúpilo 15-tisíc ľudí a iba 66 z nich neskôr odišlo. Je to tak. Je to prekvapivo vysoké číslo. Sú za ním aj nárazové faktory, napríklad cudzinci či brigádnici. No okrem povinného vstupu sme minulý rok získali ďalších takmer 30-tisíc sporiteľov, ktorí s nami aktívne uzavreli zmluvu. Čo vám pomáha získavať sporiteľov? Náš indexový fond je najvýkonnejší na trhu. Ako som už spomínal, jeho desaťročná výkonnosť je 167 percent, čo je najlepší výsledok na slovenskom dôchodkovom trhu, teda v porovnaní so všetkými fondmi druhého a tretieho piliera. Darí sa nám, ale nie je to náhoda. Máme interné know-how a dôsledne dodržujeme nastavené pravidlá. V indexovom fonde síce realizujeme pasívne investovanie, no aj to si vyžaduje veľkú aktivitu. Nie. Snažíme sa o čo najlepšie služby pre klientov, aby ich skúsenosť s nami bola príjemná a profesionálna. Určite áno. Dôchodkové sporenie je dlhodobý produkt, väčšinou na 40 až 45 rokov. Sporiteľ by preto nemal podliehať emóciám a meniť si fondy na základe krátkodobých pohybov trhu. Je dôležité, aby človek s dlhým horizontom mal svoj majetok dlhodobo v indexových fondoch a nepredával pri poklese trhov. Ak má niekto záujem o aktívnu správu, je pre neho lepší iný typ fondu. V ponuke máme napríklad fond Smart, ktorý je zameraný na inovatívne spoločnosti a technológie, alebo fond Profit, ktorý je viac globálne diverzifikovaný. V oboch tvoria akcie približne 90 percent, no sú spravované aktívne. Garantovaný fond je určený najmä na ochranu nasporenej sumy krátko pred ukončením sporiacej fázy, teda pred odchodom do dôchodku. Takýto fond sa neodporúča na vytváranie hodnoty, ale na jej uchovanie. Pamätá na to aj zákon. Keď človek starne, tak od veku 50 rokov sa každým rokom automaticky presúvajú štyri percentá z jeho majetku do dlhopisového fondu. Čiže s pribúdajúcim vekom sa alokácia majetku postupne skonzervatívňuje. Môžu si tempo skonzervatívňovania spomaliť na polovicu. To znamená, že nie štyri, ale dve percentá ročne sa presúvajú do dlhopisov. No úplne vyviazať z predvolenej stratégie sa nedá. Momentálne sú po dovŕšení dôchodkového veku dve základné možnosti: zostať v DSS a ďalej majetok zhodnocovať alebo si z úspor kúpiť doživotnú rentu v životnej poisťovni. Rozbehnutá reforma výplatnú fázu významne mení. Po jej schválení bude penzista aj naďalej v DSS. Tá mu nasporenú sumu rozdelí na dve polovice. Prvá bude zainvestovaná v akciách a naďalej sa bude zhodnocovať, pričom druhá bude v garantovanom fonde a poslúži na výplatu mesačných dôchodkových dávok. ákon, ktorý to upravuje, však musí byť ešte dopracovaný, pretože aktuálne znenie nie je v praxi dobre vykonateľné. Ako hodnotíte aktivitu vlády pri podpore dôchodkového sporenia? Musím povedať, že za uplynulých desať rokov bol prístup vlád k druhému pilieru veľmi korektný, až na znižovanie výšky príspevkov do systému. V oblasti verejnej diskusie sa však v minulosti objavili viaceré nešťastné vyjadrenia, ktoré zbytočne vytvárali zlú atmosféru. Pretože štát nebude mať v budúcnosti dostatok zdrojov na výplatu dôchodkov. Už dnes je Sociálna poisťovňa v deficite tri miliardy eur ročne. Pritom dôchodky aj teraz ľudia považujú za nízke, hoci dnešná demografia je pre prvý pilier paradoxne priaznivá. Budúcnosť je však hrozivá. Sme jedna z najrýchlejšie starnúcich krajín v Európe a na tomto fakte sa nedá nič zmeniť. Demografiu vieme modelovať veľmi presne na desaťročia dopredu. Vieme odhadnúť, koľko ľudí pôjde do penzie o 10 či 20 rokov, a vieme, koľkí budú pracovať. Kým v minulosti platilo odvody na jedného dôchodcu desať pracujúcich, dnes sú to možno štyria, v budúcnosti to bude približne jeden a pol pracujúceho na jedného dôchodcu. To je neudržateľné. Preto čím viac ľudí bude mať úspory v druhom pilieri, tým lepšie pre každého. Sporitelia budú menej závislí od štátu a štát bude niesť menšiu záťaž pri vyplácaní dôchodkov. Veľkou výhodou druhého piliera totiž je, že nie je závislý od demografie.

Výplata dôchodkov z II. piliera

Na zmluve si môžete určiť oprávnenú osobu, ktorá v prípade vášho úmrtia finančné prostriedky z vášho ODÚ získa. V prípade, ak si na zmluve neurčíte oprávnenú osobu, finančné prostriedky sa stávajú predmetom dedičstva.

Ak požiadate o dôchodok z II. piliera, NN DSS je povinná skontrolovať, či aktuálna hodnota majetku v garantovanom fonde zodpovedá minimálne výške príspevkov, penále a prevodov, ktoré boli do tohto dôchodkového fondu pripísané. Ak je aktuálna hodnota majetku nižšia ako pripísané príspevky, penále a prevody, tak je NN DSS povinná pri výplate dôchodku z II. piliera doplatiť rozdiel zo svojho majetku.

Okrem povinných príspevkov si môžete zasielať na váš ODÚ aj dobrovoľné príspevky. Frekvencia platenia ani výška dobrovoľných príspevkov nie je určená.

tags: #druhy #pilier #dochodkoveho #zabezpecenia #po #35