Na Slovensku je daň z príjmov regulovaná Zákonom č. 595/2003 Z. z. o dani z príjmov, ktorý podrobne definuje zdaniteľný príjem, sadzby dane, výnimky a pravidlá platenia daní. Tento článok poskytuje ucelený prehľad o daňovom priznaní, s osobitným zameraním na príjmy zo zamestnania a nemocenské dávky.

Príjmy zo zamestnania a ich zdanenie

Príjmy zo zamestnania, označované ako závislá činnosť, sú definované v § 5 zákona o dani z príjmov. Patria sem mzdy, ktoré zamestnanec dostáva za prácu vykonanú v rámci súčasného alebo predchádzajúceho pracovnoprávneho vzťahu, pričom zamestnanec je povinný dodržiavať pokyny zamestnávateľa. Zdaniteľným príjmom zamestnanca je aj suma vo výške 1 % zo vstupnej ceny vozidla za každý aj začatý kalendárny mesiac poskytnutia motorového vozidla zamestnávateľa na používanie na služobné a súkromné účely.

Taktiež sem patria všetky príjmy, ktoré súvisia s predchádzajúcim pracovnoprávnym vzťahom, napríklad odstupné alebo odchodné. Príjmami zo závislej činnosti sú aj príjmy konateľov spoločností s ručením obmedzeným. Ak má spoločník uzatvorený so svojou spoločnosťou pracovnoprávny vzťah, je jeho príjem príjmom podľa § 5 ods. 1 písm. a) ZDP. Ak spoločník pracuje pre spoločnosť bez uzatvorenia pracovnoprávneho vzťahu, jeho príjem je príjmom podľa § 5 ods. 1 písm. d) odmeny za výkon funkcie v štátnych orgánoch, v orgánoch územnej samosprávy a v orgánoch iných právnických osôb alebo spoločenstiev.

Medzi príjmy zo závislej činnosti sa zaraďuje aj cena alebo výhra, ktorú zamestnanec prijal za účasť v súťaži vyhlásenej zamestnávateľom. Takáto cena alebo výhra prijatá manželom (manželkou) alebo vyživovanými deťmi zamestnanca, ktoré sa súťaže zúčastnili, sa posudzuje samostatne.

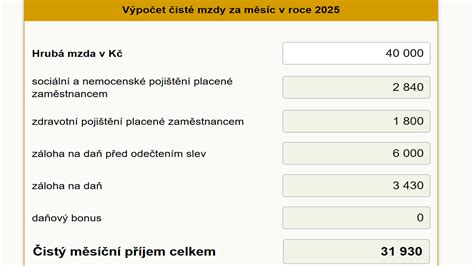

Typy miezd a odvodov

- Super hrubá mzda (celková cena práce): Predstavuje celkové náklady zamestnávateľa na zamestnanca, vrátane hrubej mzdy a príspevkov zamestnávateľa do zdravotnej (11 %) a Sociálnej poisťovne (25,2 %), ako aj povinných príspevkov do dôchodkového sporenia.

- Hrubá mzda: Zmluvná mzda pred odpočítaním daní a odvodov.

- Čistá mzda: Suma, ktorú zamestnanec dostáva po odpočítaní všetkých príspevkov (zdravotné poistenie 4 %, odvody do Sociálnej poisťovne - nemocenské 1,4 %, starobné 4 %, invalidné 3 %, poistenie v nezamestnanosti 1 %) a preddavku na daň. Ovplyvňuje ju aj počet vyživovaných detí a uplatnenie nezdaniteľnej časti základu dane.

Čo sa nepovažuje za príjem zo závislej činnosti?

Za príjmy zo závislej činnosti sa nepovažujú a nie sú predmetom dane podľa § 5 ods. 5 ZDP napríklad náhrady cestovných výdavkov v súlade so zákonom o cestovných náhradách. Taktiež sem patria nepeňažné plnenia vo výške hodnoty poskytovaných osobných ochranných pracovných prostriedkov, osobných hygienických prostriedkov a pracovného oblečenia vrátane ich udržiavania. Ak zamestnávateľ poskytuje toto plnenie v peňažnej forme a je dodržaný účel použitia prostriedkov, tiež to nie je predmetom dane u zamestnanca.

Príjmom nie je ani obslužné a tzv. „tringelt“ v hotovosti, ktoré sú darom v súvislosti s výkonom závislej činnosti. Suma prijatá zamestnancom ako preddavok od zamestnávateľa na vynaloženie v jeho mene alebo suma, ktorou zamestnávateľ uhrádza zamestnancovi preukázané výdavky, ktoré zamestnanec za zamestnávateľa vynaložil zo svojho, takisto nie sú predmetom dane. Rovnako sem patrí suma do výšky ustanovenej osobitným predpisom na úhradu niektorých výdavkov zamestnanca, napríklad príspevky na stravovanie, ak táto povinnosť vyplýva zo Zákonníka práce.

Daňové výnimky a oslobodenia od dane

Zákon o dani z príjmov definuje príjmy, ktoré nie sú predmetom dane alebo sú od dane oslobodené. Patria sem:

- Štipendiá a granty: Štipendiá zo štátneho rozpočtu (vrátane doktorandských) alebo od vysokých škôl, či obdobné plnenia zo zahraničia. Tiež podnikové štipendiá pre študentov vysokých škôl, podpory a príspevky z nadácií, občianskych združení a neziskových organizácií (okrem platieb za prácu v pracovnom pomere alebo podnikateľskej činnosti). Oslobodené sú aj finančné prostriedky z grantov poskytovaných na základe medzinárodných zmlúv, ktorými je Slovensko viazané.

- Benefity: Dávky zo zdravotného a sociálneho poistenia, vrátane platieb zo starobného dôchodkového sporenia a dávok z povinného zahraničného poistenia rovnakého druhu. Cestovné náhrady v zákonnej výške (okrem vreckového), hodnota stravy poskytovanej zamestnávateľom na pracovisku alebo finančný príspevok na stravovanie, ako aj suma vynaložená zamestnávateľom na vzdelávanie zamestnanca.

- Nemocenské dávky: Náhrada príjmu pri dočasnej pracovnej neschopnosti, nemocenské, dávka v nezamestnanosti sú príjmami oslobodenými od dane, tzn. nezahŕňajú sa do zdaniteľných príjmov.

- Príjmy z predaja majetku: Napríklad príjem z predaja bytu nadobudnutého dedením v priamom rade po mame je oslobodený od dane.

- Ďalšie oslobodené príjmy: Sem patria aj výnosy zo štátnych dlhopisov pre občanov a príjem z predaja štátnych dlhopisov pre občanov (okrem tých, ktoré sú obchodným majetkom daňovníka), plnenia z poistenia osôb (okrem plnenia z poistenia pre prípad dožitia určitého veku), prijaté náhrady škôd a nemajetkovej ujmy a výhry v lotériách a iných podobných hrách prevádzkovaných na základe povolenia.

Sadzba dane a nezdaniteľná časť základu dane

Daň z príjmu sa platí mesačne formou preddavku na daň. Sadzba dane je vo všeobecnosti 19 % z tej časti základu dane, ktorá nepresahuje 176,8-násobok sumy platného životného minima, a 25 % z časti základu dane, ktorá tento limit presahuje. Základ dane je hrubá mzda znížená o odvody povinného poistenia a nezdaniteľnú čiastku.

Nezdaniteľná časť základu dane sa uplatňuje v plnej sume, ak základ dane daňovníka nepresiahne ročný limit (92,8-násobok životného minima platného k 1. januáru príslušného zdaňovacieho obdobia). V takom prípade nezdaniteľná čiastka zodpovedá 21-násobku platného životného minima. Ak základ dane daňovníka presahuje tento ročný limit, výška nezdaniteľnej čiastky sa postupne znižuje až na nulu.

Navyše, ak manžel/manželka žije s daňovníkom v spoločnej domácnosti a spĺňa špecifické podmienky (napr. stará sa o nezaopatrené dieťa, poberá finančný príspevok na opatrovanie, je evidovaná ako uchádzač o zamestnanie, alebo je zdravotne postihnutá), je možné uplatniť aj nezdaniteľnú čiastku na manželku (manžela). Pri stanovení jej výšky sa berú do úvahy príjmy oboch osôb.

Daňovník má nárok na uplatnenie nezdaniteľnej časti základu dane len od čiastkového základu dane z príjmov zo závislej činnosti a z príjmov z podnikania alebo z inej samostatnej zárobkovej činnosti alebo ich úhrnu (tzv. aktívne vykonávanej práce).

Daňový bonus

Daňový bonus znižuje zdaniteľný príjem rodičovi na každé vyživované dieťa, ktoré s ním žije v spoločnej domácnosti, čím poskytuje finančný prospech, pričom nejde o zdaniteľný príjem. Nárok na daňový bonus možno uplatniť najviac do výšky ustanoveného percenta základu dane z príjmov podľa § 5 alebo § 6 ods. 1 a 2 zákona.

Nárok na daňový bonus na zaplatené úroky si môže daňovník uplatniť len po uplynutí zdaňovacieho obdobia, a to buď u zamestnávateľa prostredníctvom ročného zúčtovania preddavkov na daň z príjmov zo závislej činnosti, alebo sám podaním daňového priznania k dani z príjmov fyzickej osoby.

Zdaňovanie príjmu a daňové priznanie

Zdaňovanie príjmu na Slovensku zahŕňa niekoľko kľúčových krokov, počnúc určením daňovej rezidencie, ktorá ovplyvňuje daňové povinnosti a práva. Daňoví rezidenti Slovenska zdaňujú celosvetové príjmy, zatiaľ čo nerezidenti len príjmy zo zdrojov na Slovensku.

Ročné zúčtovanie preddavkov na daň

Zamestnanci, ktorí mali zdaniteľné príjmy len zo zamestnania, môžu požiadať svojho zamestnávateľa o ročné zúčtovanie dane do 15. februára nasledujúceho roka. Ak o to nepožiadajú alebo ak majú príjmy zo zahraničia, musia si sami podať daňové priznanie.

Zamestnávateľ môže vykonať ročné zúčtovanie preddavkov na daň za zamestnanca aj z príjmov pochádzajúcich z iných pracovných pomerov, ak zamestnanec predložil potrebné podklady do 15. februára. Ročné zúčtovanie je v podstate alternatíva k daňovému priznaniu a vykonáva sa dobrovoľne na žiadosť zamestnanca, za predpokladu, že daňovník nemá povinnosť podať daňové priznanie.

Zamestnanec nemôže požiadať o ročné zúčtovanie dane, ak okrem príjmov zo závislej činnosti poberal príjmy, z ktorých sa daň vyberá zrážkou podľa § 43 a neuplatnil sa postup podľa § 43 ods. 7 zákona, alebo ak mal okrem príjmov zo závislej činnosti aj zdaniteľný príjem z podnikania, prenájmu, alebo bol rezident SR a mal príjmy zo zahraničia (okrem špecifických prípadov).

Povinnosť podať daňové priznanie

Daňovník musí vo všeobecnosti podať daňové priznanie za zdaňovacie obdobie, ak v priebehu zdaňovacieho obdobia dosiahol zdaniteľné príjmy presahujúce 50 % sumy definovanej ako nezdaniteľná čiastka (t. j. 2 823,24 € pre rok 2024 a 2 876,90 € pre rok 2025), pokiaľ ročné zúčtovanie dane nevykonáva zamestnávateľ. Ako už bolo spomenuté, ak daňovník má na Slovensku povinnosť zdaniť aj príjmy zo zahraničia (slovenský daňový rezident), musí podať daňové priznanie sám.

Pre rok 2025 je povinný podať daňové priznanie k dani z príjmov FO typu A, ak jeho celkový ročný úhrn zdaniteľných príjmov je vyšší ako 2 876,90 eur.

Kedy musíte podať daňové priznanie typu A:

- Ak zamestnanec s príjmami zo závislej činnosti nepožiada zamestnávateľa o vykonanie ročného zúčtovania dane a jeho celkový ročný úhrn zdaniteľných príjmov za rok 2025 je vyšší ako 2 876,90 eur.

- Ak zamestnanec požiada zamestnávateľa o vykonanie ročného zúčtovania, ale nepredloží v termíne do 16. februára 2026 potrebné doklady.

- Ak daňovník dosiahol zdaniteľné príjmy, z ktorých nebolo možné zraziť preddavok na daň z dôvodu, že zdaniteľná mzda spočívala len v nepeňažnom plnení, alebo toto nepeňažné plnenie tvorilo väčšiu časť zdaniteľnej mzdy.

Kedy musíte podať daňové priznanie typu B:

- Ak daňovník okrem príjmov zo závislej činnosti dosiahol aj iné typy príjmov, napr. príjmy z podnikania, prenájmu, kapitálového majetku alebo ostatné príjmy, ktoré v úhrne presiahli sumu 500 eur (pre rok 2025).

- Ak daňovník dodatočne zistí, že mal aj iné druhy príjmov a pôvodne podal daňové priznanie typu A.

Ako vyplniť daňové priznanie 2026 v online aplikácii za rok 2025 a kalkulačka zadarmo

Lehoty a podanie daňového priznania

Termín na podanie daňového priznania je 31. marca nasledujúceho roka. Daňovníci však môžu požiadať o predĺženie tejto lehoty až o tri mesiace, a to prostredníctvom oznámenia zaslaného daňovému úradu. Ak má daňovník zdaniteľné príjmy zo zahraničia, lehota na podanie daňového priznania sa môže predĺžiť najviac o šesť mesiacov.

Tabuľka: Prehľad lehôt pre podanie daňového priznania (rok 2025)

| Typ príjmu | Štandardná lehota | Predĺženie o 3 mesiace (oznámenie) | Predĺženie o 6 mesiacov (príjmy zo zahraničia) |

|---|---|---|---|

| Len príjmy zo závislej činnosti (Typ A) | 31. marec 2026 | Do 30. jún 2026 | Do 30. september 2026 |

| Iné typy príjmov (Typ B) | 31. marec 2026 | Do 30. jún 2026 | Do 30. september 2026 |

Daňové priznanie môže byť podané v písomnej alebo elektronickej forme. Je potrebné vyplniť príslušný formulár daňového priznania na základe typu príjmu:

- Tlačivo typu A: Používa sa len na príjmy zo zamestnania (závislej činnosti).

- Tlačivo typu B: Používa sa, ak existujú aj iné typy príjmov, napr. príjmy z podnikania alebo z kapitálového majetku.

Vyplnenie daňového priznania

V daňovom priznaní je potrebné uviesť všetky zdaniteľné príjmy vrátane prípadných zahraničných príjmov u slovenských daňových rezidentov. Je zároveň nevyhnutné predložiť aj doklady preukazujúce úhradu dane v zahraničí. Podkladom na vyplnenie daňového priznania typu A je tlačivo Potvrdenie o príjmoch fyzickej osoby zo závislej činnosti, ktoré je zamestnávateľ povinný doručiť zamestnancovi najneskôr do 10. marca nasledujúceho roka.

Platba dane

V lehote na podanie daňového priznania je potrebné daň (na úhradu) aj zaplatiť. Ak vzniká daňový preplatok (na základe preddavkov na daň), jeho výška bude vypočítaná počas vypĺňania daňového priznania. Ak daňovník v ustanovenej lehote túto daň nezaplatí, správca dane vyrubí úrok z omeškania.