Každý sporiteľ v druhom pilieri dôchodkového sporenia by mal pravidelne sledovať stav svojich úspor. Hlavným zdrojom informácií je výpis z osobného dôchodkového účtu, ktorý zasiela dôchodková správcovská spoločnosť (DSS) každý rok. Výpis je kľúčový pre porozumenie vašim dôchodkovým úsporám, umožňuje kontrolu správnosti údajov a pomáha pri plánovaní budúceho dôchodku.

Čo je osobný dôchodkový účet (ODÚ)?

Osobný dôchodkový účet (ODÚ) predstavuje záznam o Vašich príspevkoch do druhého piliera dôchodkového sporenia. Nakoľko ide o časť povinných odvodov, určených na Vaše dôchodkové zabezpečenie, výber finančných prostriedkov nie je možný pred poberaním starobného dôchodku z 2. piliera. Tento účet spravuje dôchodková správcovská spoločnosť (DSS), ktorú ste si vybrali.

Výpis z osobného dôchodkového účtu

Dôchodkové správcovské spoločnosti (DSS) sú povinné doručiť výpis všetkým sporiteľom najneskôr do 31. marca za predchádzajúci kalendárny rok. Bez ohľadu na zvolený spôsob, výpis vždy nájdete aj na portáli WebKlient. Ak sa vám nepodarilo doručiť posledný výpis poštou, výpis za nasledujúci rok vám už poštou nepošlú a bude dostupný len v portáli WebKlient. DSS sú povinné doručiť výpis všetkým sporiteľom najneskôr do 31. marca za predchádzajúci kalendárny rok.

Obsah výpisu

Vzor výpisu z osobného dôchodkového účtu sporiteľa (ďalej len „výpis“) je uvedený v prílohe. DSS sú povinné doručiť výpis všetkým sporiteľom najneskôr do 31. marca za predchádzajúci kalendárny rok. Informácie vo výpise sa uvádzajú v poradí, v akom sú uvedené vo vzore výpisu. Informácie vo výpise sa môžu uviesť ako text, tabuľka alebo sa môžu zobraziť prostredníctvom grafických prvkov. Výpis obsahuje nasledujúce kľúčové informácie:

- Aktuálna hodnota osobného dôchodkového účtu sporiteľa ku dňu výpisu, zaokrúhlená matematicky na dve desatinné miesta.

- Súhrnný ukazovateľ rizika dôchodkového fondu.

- Ukazovateľ zníženia výnosnosti.

- Stredná dĺžka života v čase dovŕšenia predpokladaného dôchodkového veku.

- Pomer rozloženia majetku sporiteľa v dôchodkových fondoch.

- Pomer platenia povinných príspevkov a dobrovoľných príspevkov.

- Suma odplaty za správu dôchodkového fondu a suma nákladov a poplatkov.

- Suma zodpovedajúca aktuálnej hodnote dôchodkových jednotiek pripísaných z dobrovoľných príspevkov.

- Suma zhodnotenia za obdobie, za ktoré sa výpis zasiela, znížená o odplaty, náklady a poplatky.

Prognózy dôchodku

Výpis z osobného dôchodkového účtu sporiteľa obsahuje prognózy mesačného doživotného starobného dôchodku zo starobného dôchodkového sporenia, ktoré vychádzajú z možných ekonomických scenárov zahŕňajúcich pesimistický scenár, základný scenár a optimistický scenár. Prognózy dôchodku sú len orientačné a môžu sa líšiť od konečnej hodnoty Vášho dôchodku. Parametre na výpočet prognóz ustanovuje Ministerstvo práce, sociálnych vecí a rodiny Slovenskej republiky.

Prognózy dôchodku sa vypočítavajú na základe:

- Sumy zodpovedajúcej aktuálnej hodnote ODÚ ku dňu výpisu.

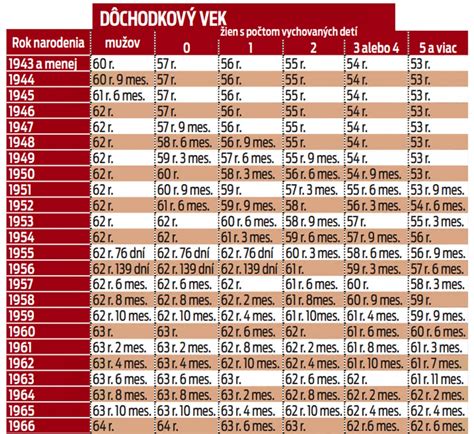

- Predpokladaného dôchodkového veku (nezohľadňuje sa pohlavie, počet vychovaných detí, ani zaradenie zamestnaní do zvýhodnených pracovných kategórií, na základe ktorých by mohol byť dôchodkový vek sporiteľa nižší).

- Ukazovateľa zníženia výnosnosti, predpokladanej inflácie a produktivity práce.

- Vekového bonusu a predpokladov úmrtnosti.

Ak výpis obsahuje alternatívnu prognózu dôchodku, zostaví sa podľa príslušných ustanovení zákona. Informácie v časti „Prognóza dôchodku“ sa neuvádzajú, ak boli z osobného dôchodkového účtu sporiteľa odpísané dôchodkové jednotky z dôvodu vydania certifikátu alebo ak sa sporiteľovi vypláca starobný dôchodok alebo predčasný starobný dôchodok.

Ako by ste mali zahrnúť dôchodok do svojho výkazu čistej hodnoty majetku?

Informácia o dôchodkoch

Dôchodková správcovská spoločnosť má povinnosť zaslať sporiteľovi Informáciu o dôchodkoch. Sporiteľom bola IoD odoslaná spolu s ročným výpisom. Informácia o dôchodkoch podľa odseku sa nezasiela sporiteľovi, ak ku dňu zostavenia výpisu a zostavenia informácie o dôchodkoch nedisponuje predpokladaným dôchodkovým vekom sporiteľa.

Táto informácia by mala pomôcť sporiteľovi pochopiť vzťah medzi výškou jeho povinných príspevkov, vybraným dôchodkovým fondom a prognózovanou nasporenou sumou. Informácia o dôchodkoch zo starobného dôchodkového sporenia poskytuje prehľad o:

- Dôchodku zo Sociálnej poisťovne (1. pilier), ktorý bude Vaším základným dôchodkovým príjmom.

- Dôchodku z 2. piliera. Prognóza Vášho dôchodku z 2. piliera sa môže líšiť od záväzných ponúk dôchodkov, ktoré dostanete v ponukovom liste od Sociálnej poisťovne.

- Možnosti poberania dôchodku z 2. piliera.

Odchod do dôchodku predstavuje ďalší míľnik vo Vašom živote, ktorý bude spojený aj s obmedzením alebo zastavením príjmu z výkonu práce. Na túto zásadnú zmenu je potrebné sa zodpovedne pripraviť. S blížiacim sa dôchodkovým vekom budete robiť viaceré dôležité rozhodnutia. Oboznámte sa preto s predpokladanou výškou Vášho dôchodku, urobte si prehľad o úrovni Vašich súkromných úspor a zistite, aké sú Vaše možnosti v súvislosti s odchodom do dôchodku.

Dôležité upozornenia k výpisu

Ak suma zodpovedajúca aktuálnej hodnote osobného dôchodkového účtu sporiteľa je rovná nule, uvádza sa informácia o nulovej hodnote osobného dôchodkového účtu sporiteľa a o možných dôvodoch tohto stavu. Ak boli z osobného dôchodkového účtu sporiteľa odpísané dôchodkové jednotky z dôvodu vydania certifikátu, uvádza sa súčet sumy zodpovedajúcej aktuálnej hodnote dôchodkových jednotiek, ktoré dôchodková správcovská spoločnosť odpísala a sumy zodpovedajúcej aktuálnej hodnote osobného dôchodkového účtu sporiteľa.

Sporenie na dôchodok v 2. pilieri

Sporenie na dôchodok umožňuje zhodnocovať vaše úspory prostredníctvom dlhodobých investícií. Čím skôr začnete pravidelne odkladať peniaze, tým väčší rast môže vaše portfólio dosiahnuť. S predlžujúcou sa priemernou dĺžkou života je čoraz dôležitejšie vybudovať dostatočné finančné prostriedky na pokrytie výdavkov v dôchodku.

Možnosti poberania dôchodku z 2. piliera

O dôchodok z 2. piliera môžete požiadať prostredníctvom Sociálnej poisťovne alebo Vašej dôchodkovej správcovskej spoločnosti. Po podaní žiadosti Vám Sociálna poisťovňa zašle ponukový list s ponukami dôchodkov z 2. piliera.

- Doživotný dôchodok s garantovanou dobou výplaty: Bude Vám vyplácať životná poisťovňa každý mesiac do konca života. V prípade Vášho úmrtia počas prvých 7 rokov poberania bude zvyšok nevyplatených dôchodkov za toto obdobie vyplatený Vašim dedičom.

- Dočasný dôchodok: Vypláca životná poisťovňa každý mesiac v rovnakej výške počas dohodnutej doby (5, 7 alebo 10 rokov). Po Vašom úmrtí sa dočasný dôchodok nededí.

- Programový výber: Vypláca dôchodková správcovská spoločnosť počas Vami určenej doby alebo vo Vami určenej výške až do vyčerpania úspor. Po Vašom úmrtí je zvyšok úspor predmetom dedenia.

Ak sú Vaše úspory malé, je pravdepodobné, že Váš dôchodok z 2. piliera bude vyplácaný mesačne maximálne vo výške ustanovenej zákonom až do vyčerpania Vašich úspor. Túto ponuku dostanete, ak súčet Vašich doživotne poberaných dôchodkov (z 1. a 2. piliera) presiahne určitú hranicu. Vaše úspory môžu zostať na Vašom osobnom dôchodkovom účte, ak dôchodok z 2. piliera zatiaľ nepotrebujete. Po dovŕšení dôchodkového veku môžete Vašu dôchodkovú správcovskú spoločnosť požiadať o vyplácanie výnosu z investovania.

Nasporenú sumu z dobrovoľných príspevkov alebo jej časť si môžete vybrať, ak ste dovŕšili dôchodkový vek alebo ak poberáte predčasný starobný dôchodok z 1. piliera.

Zmena investičnej stratégie

Môžete meniť investičnú stratégiu - dôchodkový fond. Frekvenciu zmien si je potrebné overiť u Vašej konkrétnej DSS.

tags: #uctovanie #osobneho #dochodkoveho #uctu