Platenie členských príspevkov právnickým osobám, ktoré ochraňujú záujmy podnikateľov, alebo poskytujú informácie z prvej ruky, resp. prestíž prostredníctvom členstva, je bežnou praxou. Avšak, pri zostavovaní daňového priznania je daňovník povinný posúdiť výdavky na členské príspevky z viacerých kritérií, aby zistil, či ide o daňový výdavok a do akej miery.

Čo je daňový výdavok na členské príspevky?

Prvé, všeobecné kritérium, predstavuje podmienku v definícii samotného daňového výdavku. Ide teda o taký výdavok, ktorý súvisí alebo je vynaložený na dosiahnutie, zabezpečenie a udržanie príjmov, je preukázateľne vynaložený a je zaúčtovaný, alebo zaevidovaný.

Ďalším, špecifickým kritériom je skutočnosť, či daňovník bol povinný platiť členské na základe osobitného predpisu alebo nie. V prípade zákonného členského príspevku je tento náklad považovaný za daňový výdavok. Ak daňovník uhradil členský príspevok dobrovoľne, je potrebné skúmať limit stanovený zákonom o dani z príjmov.

Vetné členy: PREDMET | Priamy a nepriamy predmet (Príklady a otázky)

Limitácia výdavku na dobrovoľné členské príspevky

Tretím kritériom je limitácia výdavku na dobrovoľné členské príspevky podľa zákona o dani z príjmov. Tento predpis považuje za daňový výdavok členský príspevok vyplývajúci z nepovinného členstva v právnickej osobe zriadenej na účel ochrany záujmov platiteľa, do výšky 0,5 promile z úhrnu zdaniteľných príjmov za bežné zdaňovacie obdobie, najviac však do výšky 66 387,84 eura ročne.

Pri výklade tretieho kritéria je potrebné postupovať nasledovne:

- Ide o členský príspevok. Jednotné číslo použitého predmetu v zákone si správca dane vykladá tak, že daňovým výdavkom môže byť iba jeden členský príspevok. Teda, pri zaplatení viacerých členských príspevkov sa bude ďalej posudzovať ten najvyšší. Každý ďalší členský príspevok bude nedaňový.

- Ďalšou podmienkou je nepovinné členstvo v právnickej osobe zriadenej na účel ochrany záujmov platiteľa. Záujmy daňovníka (platiteľa členského príspevku) môžu byť rôzne - cez ekonomické, odborné, alebo aj rozšírenie a zlepšenie spolupráce možnej členstvom v slovensko-zahraničnej obchodnej komore.

- Členstvo v právnickej osobe, ktorá ochraňuje záujmy štatutárneho orgánu, alebo pri ktorom nie je možné preukázať súvis so záujmami daňovníka, nie je možné považovať za daňový výdavok.

- Zákon použil v tomto ustanovení pojem platiteľ členského príspevku. Z uvedeného dôvodu musí byť daňovník členom právnickej osoby, ktorej členský príspevok platí.

- Nakoľko ide o limitovaný daňový výdavok, je daňovník povinný považovať náklad na členské za daňový výdavok iba do výšky stanovenej zákonom.

Zmeny v zákone o dani z príjmov od 1. januára 2015

V súlade s § 19 ods. 3 písm. n) zákona o dani z príjmov daňovým výdavkom je členský príspevok vyplývajúci z nepovinného členstva v právnickej osobe zriadenej na účel ochrany záujmov platiteľa, v úhrne do výšky 5% zo základu dane, najviac však do výšky 30 000 eur ročne. Ustanovenie § 19 ods. 3 písm. n) zákona o dani z príjmov v znení účinnom od 1. januára 2015 sa použije po prvýkrát za zdaňovacie obdobie, ktoré sa začína najskôr 1. januára 2015.

Príklady na členské príspevky

Príklad 1: Posúdenie viacerých členských príspevkov

Spoločnosť Best Tax k.s. sa zaoberá poskytovaním daňového poradenstva. Ročne uhrádza poplatok Slovenskej komore daňových poradcov za členstvo. Dobrovoľne sa prihlásila aj za člena Slovensko-Českej obchodnej komory a do Združenia mladých podnikateľov Slovenska. Pretože konateľ Best Tax k.s. je vášnivým golfovým hráčom, spoločnosť je prihlásená ako člen golfového klubu a platí členské poplatky. Poplatky za členstvá v jednotlivých organizáciách v roku 2011 spoločnosť uhradila a právnické osoby - prijímatelia poplatku jej vyhotovili faktúry.

Riešenie:

Členský poplatok vyplývajúci z jej členstva v SKDP je daňovým výdavkom daňovníka. Členstvo v Slovensko-Českej obchodnej komore a v Združení mladých podnikateľov Slovenska je síce fakultatívne (dobrovoľné), no chráni záujmy daňovníka. Preto si daňovník vyberie vyšší príspevok a posúdi ho z hľadiska zákonného limitu. Druhý príspevok daňovým výdavkom nie je.

Ochranu záujmov spoločnosti Best Tax k.s. golfovým klubom bude ťažké preukázať vzhľadom na iné zameranie právnickej osoby. Z uvedeného dôvodu je tento náklad považovaný za nedaňový výdavok. Rovnako aj pri týchto výdavkoch je potrebné splniť všeobecnú podmienku daňového výdavku, a teda, že výdavok (náklad) bol zaúčtovaný (zaevidovaný) a preukázateľne vynaložený daňovníkom na dosiahnutie, zabezpečenie a udržanie príjmov.

Príklad 2: Dobrovoľné členstvo vo viacerých združeniach

Spoločnosť Alfa s.r.o. je dobrovoľným členom troch združení, ktoré boli zriadené za účelom ochrany jej záujmov. V príslušnom zdaňovacom období združeniam zaplatil členské príspevky vo výške 10 000 eur, 5 000 eur a 2 000 eur.

Riešenie:

Zaplatené členské príspevky vyplývajúce z nepovinného členstva v právnickej osobe zriadenej za účelom ochrany záujmov platiteľa sú v zdaňovacom období daňovým výdavkom za predpokladu, ak v úhrne nepresiahnu 5% zo základu dane (uvedeného na r. 210 daňového priznania) a nepresiahnu celkovú sumu 30 000 eur ročne. Podľa interpretácie zákona sa za daňový výdavok uzná len najvyšší z dobrovoľných príspevkov. V tomto prípade by to bol príspevok 10 000 eur, ktorý by sa porovnal s limitom 5% zo základu dane, najviac 30 000 eur. Ostatné príspevky sú nedaňové.

Príklad 3: Povinné členstvo v právnickej osobe

Spoločnosť Alfa s.r.o. je povinným členom v právnickej osobe, každoročne platí členský príspevok, ktorý je osobitným predpisom stanovený vo výške 40 000 eur.

Riešenie:

V prípade zákonného členského príspevku je tento náklad považovaný za daňový výdavok v plnej výške, bez ohľadu na výšku 5% limitu alebo 30 000 eur. Preto je celý príspevok 40 000 eur daňovým výdavkom.

Príklad 4: Členský príspevok za konateľku a zamestnanca

Spoločnosť Gama s.r.o. uhradila za konateľku aj za zamestnanca spoločnosti (ktorí sú členmi komory) členský príspevok Slovenskej lekárnickej komore v celkovej výške 400 eur.

Riešenie:

Ak je členstvo v Slovenskej lekárnickej komore povinné na výkon povolania konateľky a zamestnanca, potom sú tieto príspevky daňovým výdavkom spoločnosti. Ak je členstvo dobrovoľné, je potrebné posúdiť súvis s ochranou záujmov spoločnosti a uplatniť limit podľa zákona o dani z príjmov. Avšak, keďže príspevky sú platené za jednotlivé osoby, nie je možné ich kumulovať do jedného príspevku pre účely limitu podľa vyššie uvedeného výkladu (iba jeden najvyšší príspevok).

Účtovné zobrazenie majetku a jeho bezodplatné nadobudnutie

Právnická osoba ako účtovná jednotka musí vo svojom účtovníctve zobrazovať všetky skutočnosti v zmysle účtovnej legislatívy, a to aj v prípade, že jej z dôvodu nadobudnutia majetku (nehnuteľnosti, finančných prostriedkov, cenných papierov atď.) nevznikne žiaden záväzok. Spôsob, resp. forma bezodplatného nadobudnutia majetku vplýva na výšku základu dane z príjmov rôzne. Ak účtovná jednotka nadobudne jednotlivé zložky majetku bezodplatne, ocení ich v súlade s § 25 ods. 1 písm. d) zákona č. 431/2002 Z. z.

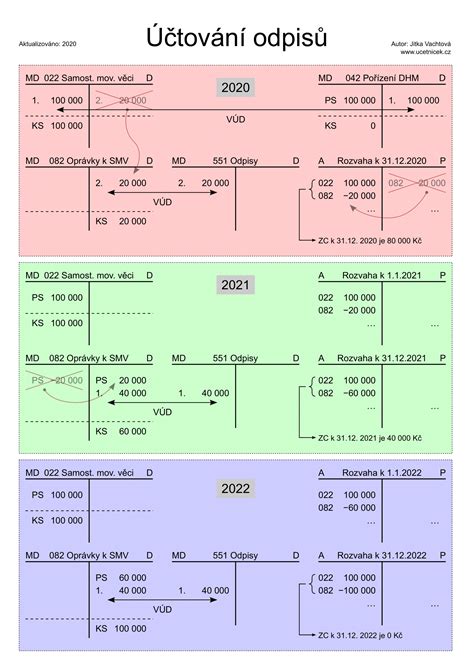

Účtovanie darovaného dlhodobého majetku

Pri účtovaní obstarania darovaného dlhodobého majetku u prijímateľa daru sa postupuje podľa § 33 ods. 4 opatrenia MF SR č. 23054/2002-92. Bezodplatne nadobudnutý majetok sa účtuje na ťarchu účtu účtovej skupiny 04 - Obstaranie dlhodobého majetku so súvzťažným zápisom v prospech účtu 384 - Výnosy budúcich období. Účet časového rozlíšenia 384 je potrebné rozpustiť do výnosov vo vecnej a časovej súvislosti so zaúčtovaním odpisov. Z uvedeného postupu vyplýva, že darovanie - bezodplatné nadobudnutie majetku, nemá vplyv na výsledok hospodárenia účtovnej jednotky.

Pri účtovaní bezodplatného nadobudnutia iného majetku, než je dlhodobý hmotný majetok a nehmotný majetok (napr. peňažný dar), účtovná jednotka, ktorá prijala dar, postupuje podľa § 78 ods. 4 postupov účtovania. U právnickej osoby, ktorá prijme dar, je potrebné postupovať najmä podľa nasledovných ustanovení zákona č. 595/2003 Z. z. § 12 ods. 7 písm. b).

Daňové aspekty bezodplatného nadobudnutia majetku

Ustanovenie § 12 ods. 7 písm. b) zákona o dani z príjmov sa vzťahuje na každú obdarovanú právnickú osobu bez ohľadu na jej právnu formu. Pre daňovníkov, ktorí nie sú zriadení alebo založení na podnikanie, zákon o dani z príjmov v súlade s § 12 ods. 7 písm. b) uvádza, že predmetom dane nie je príjem (výnos) získaný darovaním. A práve vylúčenie prijatého daru z predmetu dane u právnickej osoby, ktorá je obchodnou spoločnosťou, je v porovnaní s fyzickou osobou, ktorá dosahuje príjmy z podnikania alebo príjmy z inej samostatnej zárobkovej činnosti, alebo príjmy z prenájmu, úplne odlišne upravené. Keďže u daňovníka účtujúceho v sústave podvojného účtovníctva tento výnos vstupuje do výsledku hospodárenia, pri zisťovaní základu dane z príjmov musí daňovník zaúčtovaný výnos vylúčiť z výsledku hospodárenia. V súlade s § 17 ods. 2 písm. c) zákona o dani z príjmov zaúčtovaný výnos z dôvodu prijatia daru, ktorý nie je predmetom dane z príjmov podľa § 12 ods. 7 písm. b) zákona o dani z príjmov, nezahrnie do základu dane.

Právnická osoba v postavení darcu je pri zahrnovaní zaúčtovaných nákladov na majetok vyraďovaný z dôvodu darovania do daňových výdavkov povinná prihliadať na § 21 ods. 1 zákona o dani z príjmov (daňovým výdavkom nie je výdavok, ktorý nesúvisí so zdaniteľným príjmom).

Vstupná cena darovaného majetku

Vstupnou cenou je obstarávacia cena zistená u darcu, ak majetok nebol u darcu nikdy zaradený do obchodného majetku a príjem z jeho predaja by v čase darovania nebol oslobodený od dane z príjmov fyzickej osoby. Obchodným majetkom je podľa § 2 písm. m) zákona o dani z príjmov súhrn majetkových hodnôt, a to vecí, pohľadávok a iných práv a peniazmi oceniteľných iných hodnôt, ktoré má fyzická osoba s príjmami podľa § 6 vo vlastníctve a ktoré sa využívajú na dosiahnutie, zabezpečenie a udržanie týchto príjmov, o ktorých táto fyzická osoba účtuje alebo účtovala, eviduje alebo evidovala podľa § 6 ods. 11 alebo ods. 14.

Tabuľka 1: Príklady vstupnej ceny darovaného majetku

| Typ darcu | Majetok v obchodnom majetku darcu | Príjem darcu oslobodený od dane | Vstupná cena darovaného majetku |

|---|---|---|---|

| Fyzická osoba - nepodnikateľ | Nie | Nie | Obstarávacia cena u darcu |

| Fyzická osoba - nepodnikateľ | Nie | Áno | Reprodukčná obstarávacia cena |

| Právnická osoba | Áno | N/A | Daňová zostatková cena u darcu |

Darovacia zmluva

Dary sú realizované prostredníctvom darovacej zmluvy, ktorá je upravená v § 628 až § 630 Občianskeho zákonníka. Darovacou zmluvou darca prenecháva alebo sľubuje bezplatne prenechať obdarovanému určitý majetkový prospech bez toho, že by mal na to právnu povinnosť a obdarovaný tento dar alebo sľub prijíma. Predmetom darovania môže byť všetko, čo môže byť predmetom občianskoprávnych vzťahov.

Príklad 5: Darovanie nehnuteľnosti fyzickou osobou - nepodnikateľom

Pán Ján - nepodnikateľ, daruje dňa 1. 1. 2012 obchodnej spoločnosti ZIMA v. o. s. nehnuteľnosť, ktorú kúpil v máji 2011 za cenu 60 000 €, nikdy ju nepoužíval na podnikanie (nikdy ju neodpisoval). Príjem pána Jána z predaja tejto nehnuteľnosti v čase darovania by nebol oslobodeným príjmom, pretože nie je splnená podmienka minimálne päťročnej lehoty vlastníctva podľa § 9 ods. 1 písm. a) zákona o dani z príjmov. Účtovná jednotka ZIMA v. o. s. určila vstupnú cenu na úrovni obstarávacej ceny u darcu, t. j. 60 000 €.

Riešenie:

ZIMA v. o. s. nezahrnie do zdaniteľných príjmov časovo rozlíšený výnos zaúčtovaný na účte 648, pretože príjem (výnos) získaný darovaním nie je predmetom dane podľa § 12 ods. 7 písm. b) zákona o dani z príjmov. Keďže daňovník do svojho vlastníctva nadobudol darovaním odpisovaný hmotný majetok, ktorý ďalej používa na zabezpečenie svojich zdaniteľných príjmov, postupuje pri zahrnovaní daňových odpisov z tohto majetku do daňových výdavkov podľa § 19 ods. 3 písm. a) zákona o dani z príjmov. Pre daňové účely je tento majetok zaradený v 4. odpisovej skupine s dobou odpisovania 20 rokov, daňovník si zvolil zrýchlený spôsob odpisovania podľa § 28 zákona o dani z príjmov. Daňovník vypočítal daňový odpis za zdaňovacie obdobie r. 2012 v súlade s § 28 zákona o dani z príjmov vo výške 3 000 € (60 000 €/koeficient 20). Majetok bol v r. 2012, ktorý je prvým rokom odpisovania u spoločnosti ZIMA v. o. s.

Príklad 6: Darovanie osobného automobilu fyzickou osobou - nepodnikateľom s oslobodeným príjmom

Pán Richard - nepodnikateľ, daruje dňa 3. 1. 2012 obchodnej spoločnosti ABE s. r. o. osobný automobil, ktorý kúpil v novembri 2010 za cenu 15 000 €, nikdy ho nepoužíval na podnikanie (nikdy ho nemal zaradený v obchodnom majetku). Príjem pána Richarda z predaja tohto osobného automobilu v čase darovania by bol oslobodeným príjmom podľa § 9 ods. 1 písm. c) zákona o dani z príjmov ako príjem z predaja hnuteľnej veci nezahrnutej do obchodného majetku, preto na účely darovania možno použiť reprodukčnú obstarávaciu cenu (ROC). Účtovná jednotka ABE s. r. o. určila ROC na úrovni 9 600 €.

Riešenie:

ABE s. r. o. nezahrnie do zdaniteľných príjmov časovo rozlíšený výnos zaúčtovaný na účte 648, pretože príjem (výnos) získaný darovaním nie je predmetom dane podľa § 12 ods. 7 písm. b) zákona o dani z príjmov. Keďže daňovník do svojho vlastníctva nadobudol darovaním odpisovaný hmotný majetok, ktorý ďalej používa na zabezpečenie svojich zdaniteľných príjmov, postupuje pri zahrnovaní daňových odpisov z tohto majetku do daňových výdavkov podľa § 19 ods. 3 písm. a) zákona o dani z príjmov. Pre daňové účely je tento majetok zaradený v 1. odpisovej skupine s dobou odpisovania 4 roky, daňovník si zvolil zrýchlený spôsob odpisovania podľa § 28 zákona o dani z príjmov. Daňovník vypočítal daňový odpis za zdaňovacie obdobie r. 2012 v súlade s § 28 zákona o dani z príjmov vo výške 2 400 € (9 600 €/4 roky odpisovania). Majetok bol v r. 2012, ktorý je prvým rokom odpisovania u spoločnosti ABE s. r. o.

Príklad 7: Darovanie počítača právnickou osobou

IT, k. s. podnikajúca v oblasti reklamných služieb darovala 5. 1. 2012 obchodnej spoločnosti YES, k. s. počítač, ktorý jeden rok používala na zabezpečenie svojich zdaniteľných príjmov. Daňová zostatková cena počítača ku dňu jeho vyradenia darovaním predstavovala čiastku 3 600 € (účtovná zostatková cena bola rovnaká). Účtovná jednotka YES, k. s. určila vstupnú cenu na úrovni daňovej zostatkovej ceny, t. j. 3 600 €.

Riešenie:

YES, k. s. nezahrnie do zdaniteľných príjmov časovo rozlíšený výnos zaúčtovaný na účte 648, pretože príjem (výnos) získaný darovaním nie je predmetom dane podľa § 12 ods. 7 písm. b) zákona o dani z príjmov. Keďže daňovník do svojho vlastníctva nadobudol darovaním odpisovaný hmotný majetok, ktorý ďalej používa na zabezpečenie svojich zdaniteľných príjmov, postupuje pri zahrnovaní daňových odpisov z tohto majetku do daňových výdavkov podľa § 19 ods. 3 písm. a) zákona o dani z príjmov. Pre daňové účely je tento majetok zaradený v 1. odpisovej skupine s dobou odpisovania 4 roky, daňovník si zvolil rovnomerný spôsob odpisovania podľa § 27 zákona o dani z príjmov. Daňovník vypočítal daňový odpis za zdaňovacie obdobie r. 2012 v súlade s § 27 zákona o dani z príjmov vo výške 900 € (3 600 €/4 roky odpisovania). Majetok bol v r. 2012, ktorý je prvým rokom odpisovania u spoločnosti YES, k. s.

Príklad 8: Darovanie výrobného prístroja a úprava odpisov

Účtovnej jednotke VÝROBA s. r. o. darovala dňa 12. 3. 2011 fyzická osoba - podnikateľ, nový špeciálny výrobný prístroj. VÝROBA s. r. o. vykázala za účtovné obdobie 2011 celkový výsledok hospodárenia - stratu vo výške 5 688,60 €. Daňovník určil vstupnú cenu tohto hmotného majetku v súlade s § 25 ods. 1 písm. b) zákona o dani z príjmov, pretože darcom bola fyzická osoba, podnikateľ, pričom tento majetok nebol nikdy zahrnutý do obchodného majetku darcu a príjem darcu z predaja by nebol oslobodený od dane. Spôsob výpočtu podľa § 27 ods. 1 zákona o dani z príjmov v znení platnom do 31. 12. 2011. S účinnosťou od 1. 1. 2012 v nadväznosti na zákon č. 548/2011 Z. z. bolo zmenené odpisovanie hmotného majetku v prvom roku odpisovania v závislosti od počtu mesiacov, v ktorých bol majetok zaradený do užívania. To znamená, že výška daňového odpisu hmotného majetku v prvom roku odpisovania nebude zodpovedať výške plného ročného odpisu, ale uplatní sa len v pomernej časti.

Riešenie:

Príjem (výnos) získaný darovaním nie je predmetom dane podľa § 12 ods. 7 písm. b) zákona o dani z príjmov, preto VÝROBA s. r. o. do zdaniteľných príjmov nezahrnie časovo rozlíšený výnos zaúčtovaný na účte 648. Keďže daňovník do svojho vlastníctva nadobudol darovaním odpisovaný hmotný majetok, ktorý ďalej používa na zabezpečenie svojich zdaniteľných príjmov, postupuje pri zahrnovaní daňových odpisov z tohto majetku do daňových výdavkov podľa § 19 ods. 3 písm. a) zákona o dani z príjmov. Pre daňové účely je tento majetok zaradený v 2. odpisovej skupine s dobou odpisovania 6 rokov, daňovník si zvolil rovnomerný spôsob odpisovania podľa § 27 zákona o dani z príjmov. Daňovník vypočítal daňový odpis za zdaňovacie obdobie r. 2011 vo výške 417 € (2 500 € / 6 rokov * 10 mesiacov / 12 mesiacov = 347,22 €, avšak s ohľadom na zmeny odpisovania od 1. 1. 2012 by to bolo 417 €).

Vo výsledku hospodárenia spoločnosti VÝROBA s. r. o. za rok 2011 sú už premietnuté účtovné odpisy vo výške 347,20 €, avšak daňové odpisy z tohto majetku za zdaňovacie obdobie 2011 sú vyššie, a to 417 €. Preto daňovník cez úpravy v daňovom priznaní k dani z príjmov právnickej osoby zahrnie do daňových výdavkov rozdiel, o ktorý daňové odpisy prevyšujú účtovné odpisy, t. j. sumu 69,80 € (417 € - 347,20 €). Daňovník v daňovom priznaní k dani z príjmov právnickej osoby za zdaňovacie obdobie 2011 vyplní tabuľku pomocných výpočtov B - Odpisy hmotného majetku, v ktorej v riadku 1 uvedie výšku daňových odpisov 417 € a v riadku 2 uvedie výšku účtovných odpisov 347,20 €.