Tretí pilier, známy aj ako doplnkové dôchodkové sporenie (DDS), je dobrovoľný štátom podporovaný systém, ktorý slúži na vytvorenie dodatočného príjmu v starobe. Na Slovensku si do neho dobrovoľne prispieva viac ako milión sporiteľov. Predstavuje dôležitú súčasť individuálnej finančnej stability, dopĺňajúcu základné dôchodkové zabezpečenie z prvého a druhého piliera.

Prečo je tretí pilier dôležitý?

Spoliehať sa len na dôchodok zo Sociálnej poisťovne je pri súčasnom nastavení dôchodkového systému na Slovensku riskantné. Populácia starne, rodí sa menej detí a do systému tak vstupuje menej pracujúcich, čo predstavuje záťaž pre štátny dôchodkový systém. Preto je vytvorenie dostatočnej finančnej rezervy základným predpokladom udržania si životného komfortu aj po skončení aktívnej ekonomickej činnosti.

Otvoriť si sporenie v 3. pilieri sa oplatí nielen kvôli potenciálnym príspevkom zo strany zamestnávateľa, ale aj preto, že tvorí dôležitú súčasť vašej budúcej finančnej stability. Aj keď tretí pilier nedosahuje také výnosy ako priame investície cez podielové alebo ETF fondy, môžete využiť nielen zhodnotenie fondov, ale najmä daňovú úľavu a zamestnanci aj príspevky zamestnávateľa.

Kto môže vstúpiť do tretieho piliera?

Do tretieho piliera môže vstúpiť zamestnanec alebo iná fyzická osoba, ktorá dovŕšila 18 rokov a uzatvorí účastnícku zmluvu s doplnkovou dôchodkovou spoločnosťou. Účasť v III. pilieri je povinná pre skupiny ľudí, ktorí vykonávajú rizikové práce v kategórii III. a IV. (napr. baník, hutník, pracovník s rádioaktívnym materiálom). Pri týchto zamestnancoch je zamestnávateľ povinný uzatvoriť zamestnávateľskú zmluvu a prispievať najmenej 2 % z vymeriavacieho základu. Tretí pilier je dobrovoľný, vstúpiť doň môže každý občan od veku 18 rokov kedykoľvek počas aktívneho pôsobenia na trhu práce.

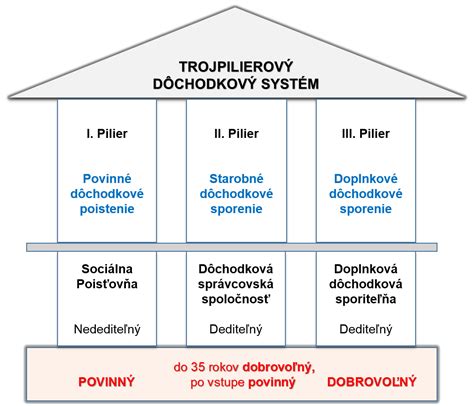

Rozdiel medzi druhým a tretím pilierom

Pri dôchodkoch sa často miešajú pojmy, ktoré na prvý pohľad znejú podobne, ale fungujú inak. Druhý a tretí pilier nie sú dve verzie toho istého produktu. Druhý pilier je súčasťou zákonného dôchodkového systému a rieši, kam ide časť povinných odvodov. Tretí pilier je dobrovoľné doplnkové sporenie, ktoré sa často spája aj s príspevkom od zamestnávateľa.

- Druhý pilier: Ide o starobné dôchodkové sporenie, ktorého cieľom je spolu s prvým pilierom zabezpečiť príjem v starobe. Na osobnom účte sa zhromažďujú príspevky a ich hodnota sa ďalej vyvíja podľa toho, ako sa tieto peniaze zhodnocujú vo vybranom fonde. Účasť je automatická pre fyzickú osobu, ktorej vznikne prvé dôchodkové poistenie po 30. apríli 2023 a ešte nedovŕšila 40 rokov. V roku 2026 smerujú do druhého piliera príspevky vo výške 4 % z vymeriavacieho základu na dôchodkové poistenie.

- Tretí pilier: Je dobrovoľné doplnkové dôchodkové sporenie, do ktorého si človek prispieva nad rámec povinných odvodov, často aj spolu so zamestnávateľom. Jeho zmyslom nie je nahradiť zákonný dôchodok, ale doplniť ho o ďalší zdroj príjmu na dôchodku. Väčšina ľudí si ho zakladá dobrovoľne, ak chce mať ďalší zdroj úspor na dôchodok alebo ak chce využiť zamestnávateľský benefit.

Tieto dva piliere sa teda neporovnávajú úplne férovo ako dve konkurenčné ponuky. Skôr ide o dve rôzne vrstvy dôchodkového zabezpečenia. Aj vo výplatnej fáze fungujú piliere inak. Pri treťom pilieri sa rieši doplnkový dôchodkový príjem podľa pravidiel doplnkového dôchodkového sporenia a konkrétnej zmluvy.

Tretí pilier - doplnkové dôchodkové sporenie

Finančné výhody tretieho piliera

Daňová úľava

Jednou z najväčších výhod 3. piliera je daňová úľava. Ak ste do 3. piliera vstúpili po 1. 1. 2014 alebo ak ste podpísali dodatok k zmluve, ktorým akceptujete aktuálne podmienky, máte nárok na daňovú úľavu. Od základu dane si môžete odpočítať sumu všetkých príspevkov, ktoré ste si poslali do 3. piliera za celý minulý rok, avšak najviac do výšky 180 eur za rok.

Daňový bonus sa ráta len z príspevkov, ktoré ste si do 3. piliera poslali vy sami, teda nie z príspevkov od vášho zamestnávateľa. Odporúčame si preto sporiť do 3. piliera aspoň 15 eur mesačne, čím sa za celý rok nazbierajú príspevky vo výške 180 eur a vy tak naplno využijete daňovú úľavu.

Príspevky od zamestnávateľa

Veľa firiem poskytuje možnosť prispievania do 3. piliera ako benefit, keďže je to výhodné aj pre nich. Výšku príspevku určujú zamestnávatelia v kolektívnej zmluve a často ide o konkrétne percento zo mzdy zamestnanca. Výhodou je aj to, že zamestnanci príspevky od zamestnávateľov nemôžu vybrať z 3. piliera skôr ako pri odchode do dôchodku.

Napríklad, ak si budete posielať do 3. piliera 20 eur mesačne a zamestnávateľ vám pridá ďalších 20 eur, mesačne vám tak na účet pribudne 40 eur. To je citeľne viac ako samotný názov piliera a mení to výsledok sporenia omnoho výraznejšie. Príspevky účastníka aj zamestnávateľa sú nad rámec základného dôchodkového poistenia aj sporenia.

Zmeny v treťom pilieri

Doplnkové dôchodkové sporenie prešlo v posledných rokoch viacerými zmenami, ktoré majú vplyv na účastníkov aj celkové fungovanie systému.

Zmeny v roku 2025

- Zníženie poplatkov za správu doplnkových dôchodkových fondov na maximálne 1,0 % pre príspevkový dôchodkový fond a zachovanie 0,6 % pre výplatný dôchodkový fond.

Zmeny v roku 2024

- Zníženie poplatkov za správu doplnkových dôchodkových fondov na maximálne 1,05 % pre príspevkový dôchodkový fond a zachovanie 0,6 % pre výplatný dôchodkový fond.

Zmeny v roku 2023

- Daňové zvýhodnenie (nezdaniteľná časť základu dane vo výške až 180 € ročne) sa rozširuje aj na príspevky do celoeurópskeho osobného dôchodkového produktu (PEPP) okrem tradičného DDS.

- Zníženie poplatkov za správu doplnkových dôchodkových fondov na 1,15 % pre príspevkový dôchodkový fond a 0,6 % pre výplatný dôchodkový fond.

Zmeny od roku 2019

- Nárok na vyplácanie doplnkového starobného dôchodku: Mení sa jedna z podmienok. Účastník má nárok na vyplácanie doplnkového starobného dôchodku, ak mu vznikol nárok na výplatu starobného alebo predčasného starobného dôchodku alebo ak dovŕšil vek potrebný na nárok na starobný dôchodok (dôchodkový vek), ktorý je každoročne stanovený opatrením Ministerstva práce, sociálnych vecí a rodiny SR. Doteraz bolo podmienkou len dovŕšenie veku 62 rokov.

- Nárok na jednorazové vyrovnanie v prípade invalidity: Podľa nového znenia zákona o DDS bude mať nárok na jednorazové vyrovnanie osoba v prípade invalidity z dôvodu poklesu schopnosti vykonávať zárobkovú činnosť o viac ako 70%, ak táto skutočnosť nastala po uzatvorení účastníckej zmluvy. Nárok teda bude mať aj osoba, ktorej (ešte) nebol priznaný invalidný dôchodok (čo bolo podľa súčasného zákona podmienkou na vznik nároku), ale miera jej poklesu schopnosti vykonávať zárobkovú činnosť je viac ako 70%.

- Možnosť cezhraničného prevodu majetku: Zavádza sa možnosť a podmienky individuálneho prevodu majetku účastníka zo systému doplnkového dôchodkového sporenia do zamestnaneckej dôchodkovej spoločnosti v zahraničí a naopak. Cezhraničný prevod je možný len medzi zamestnaneckými dôchodkovými spoločnosťami registrovanými v databáze Európskeho orgánu dohľadu.

- Konsolidácia zmlúv: Novela zákona umožňuje na základe žiadosti účastníka zlúčiť jeho účastnícke zmluvy vedené v jednej doplnkovej dôchodkovej spoločnosti. Zlučovať je možné len účastnícke zmluvy, na základe ktorých sa ešte nevypláca dávka a zmluva je aktívna, t.j. len účastnícke zmluvy v sporiacej fáze a bez prebiehajúcej výplaty.

- Informačná povinnosť: Zavádza sa nový dokument (informačnú povinnosť), ktorým je Informácia o dávkach z DDS. Obsahom informácie je, kedy a ako môže účastník požiadať o dávku, koľko má nasporené, aké dávky môže poberať pri jeho dávkovom pláne/pri zmluve s podmienkami zákona, všeobecný popis dávky a podmienky splnenia nároku.

Zmeny od 1.1.2014

- Daňová úľava - účastník doplnkového dôchodkového sporenia (DDS) si môže znížiť daňový základ o 180 € ročne. Daňová úľava platí len pre sporiteľov, ktorí uzavreli zmluvu o DDS od 1.1.2014 a neskôr, ostatní sporitelia majú daňovú úľavu len po vykonaní zmeny - zrušení dávkového plánu.

- Postupné znižovanie poplatku za správu fondu do roku 2020 - Výplatný fond z 0,9% na 0,60% a Príspevkový fond z 1,8% na 1,20%.

- Poplatok za prestup do inej dôchodkovej spoločnosti do 1 roka je 5%.

- Nové zmluvy bez dávkových plánov.

- Zrušenie odstupného vo výške 80% hodnoty investície, čím sa ruší 20%-ný poplatok.

- Vzniká nová dávka predčasný výber, ktorý sa vzťahuje len na príspevky účastníka a môže sa vyplatiť 1-krát vždy za 10 rokoch, pričom príspevky zamestnávateľa „čakajú“ až do veku 62 rokov.

- Výsluhový dôchodok je nárokovateľný najskôr po 10 rokoch sporenia a po dosiahnutí veku 55 rokov.

- Dočasný výsluhový dôchodok - min. doba výplaty 5 rokov.

- Zamestnávateľ má povinnosť uzatvoriť zamestnávateľskú zmluvu do 30 dní aj s inou DDS v prípade, že mu zamestnanec predloží účastnícku zmluvu.

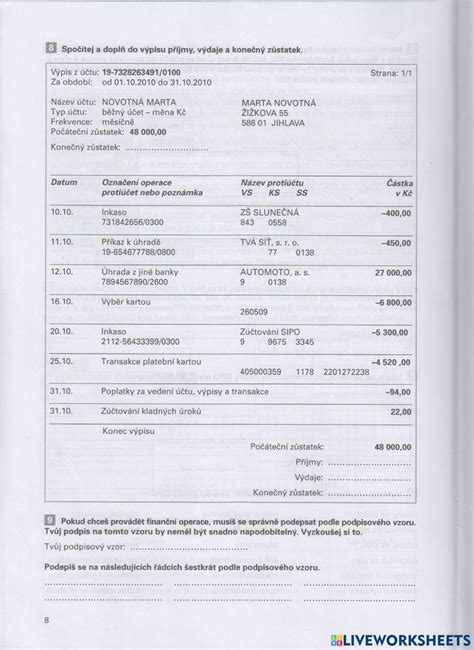

Výpis z osobného účtu DDS

Od tohto roka sa mení štruktúra a spôsob zasielania ročného výpisu, t. j. výpisu z osobného účtu a výkazu predpokladaných dôchodkových dávok účastníka, resp. výpisu z osobného účtu a výkazu dôchodkových dávok poberateľa dávky. Doplnková dôchodková spoločnosť je povinná zaslať ročný výpis účastníkovi, resp. sprístupniť ho prostredníctvom bezplatného pasívneho elektronického prístupu k osobnému účtu účastníka, resp. poberateľa dávky.

Prečo si skontrolovať výpis z 3. piliera?

Základný prehľad obsahuje údaje o tom, koľko ste mali v 3. pilieri nasporených prostriedkov k 1. 1. 2023, koľko vám pribudlo v priebehu roka a aká je vaša nasporená suma k 31. 12. V zmluve sa oplatí skontrolovať a v prípade potreby doplniť aj oprávnenú osobu, ktorá v prípade úmrtia sporiteľa dostane nasporené peniaze.

Posvieťte si vo svojom výpise najmä na fondy, do ktorých DDS investuje vaše príspevky. Rovnako ako v 2. pilieri, aj v 3 pilieri si môžete vybrať z rôznych typov fondov - obvykle sú to konzervatívny, vyvážený, akciový alebo indexový. Tak ako môžete zmeniť samotnú DDS-ku, môžete vo svojej zmluve 3. piliera raz za rok zmeniť aj nastavenie svojich fondov.

Výplata dávok z tretieho piliera

Nasporené peniaze z 3. piliera si môžete vybrať aj skôr ako pri odchode do dôchodku. Môžete tak urobiť najskôr po 10 rokoch od trvania zmluvy, ďalší výber potom môžete zrealizovať po ďalších 10 rokoch a tak ďalej. Takýmto výberom vaša zmluva doplnkového dôchodkového sporenia nezaniká a pokračuje ďalej. Vo všeobecnosti platí, že výplatu dôchodku z 3. piliera je možné realizovať formou dočasného alebo doživotného dôchodku.

- Dočasný dôchodok sa poskytuje minimálne na obdobie piatich rokov.

- Pre zmluvy uzatvorené po 1. 1. 2014 platí podmienka veku 62 rokov alebo priznania starobného/predčasného starobného dôchodku.

- Pre zmluvy uzatvorené do 31. 12. 2013 platí podmienka veku 55 rokov a sporenia počas najmenej 10 rokov, alebo priznania starobného/predčasného starobného dôchodku.

Predčasný výber sa najviac oplatí tým sporiteľom, ktorí si už vytvorili vyššiu rezervu z vlastných vkladov a majú do dôchodku ešte dostatok času. Prostriedky, ktoré do 3. piliera posiela zamestnávateľ, nemôžete vybrať predčasne, ale až pri odchode do dôchodku.

tags: #treti #dochodkovy #pilier #zmeny