Prenájom nehnuteľnosti môže predstavovať stabilný zdroj príjmov, no zároveň prináša určité daňové povinnosti, najmä pre dôchodcov. V tomto článku sa podrobne pozrieme na to, ako sú zdaňované príjmy z prenájmu nehnuteľností na Slovensku, s dôrazom na špecifiká pre dôchodcov.

Príjem z prenájmu a daňové povinnosti

Príjmy z prenájmu nehnuteľnosti patria podľa zákona o dani z príjmov medzi zdaniteľné príjmy. Prenajímateľ je povinný podať daňové priznanie vtedy, ak jeho zdaniteľné príjmy za zdaňovacie obdobie presiahnu zákonom stanovenú hranicu. Do týchto príjmov sa započítava aj príjem z prenájmu bytu, domu alebo ich častí.

Zákon zároveň umožňuje uplatniť si oslobodenie časti príjmu z prenájmu, a to do výšky stanovenej platnou legislatívou. Od dane je oslobodená suma do výšky 500 € ročne z úhrnu príjmov uvedených v § 9 ods. 1 písm. g) a i) ZDP. Ide o príjmy podľa § 6 ods. 3 ZDP z prenájmu, podľa § 8 ods. 1 písm. a) z príležitostných činností vrátane príjmov z príležitostnej poľnohospodárskej výroby, lesného a vodného hospodárstva (ak nejde o podnikanie) a z príležitostného prenájmu hnuteľných vecí, podľa § 8 ods. 1 písm. d) z prevodu opcií, podľa § 8 ods. 1 písm. e) z prevodu cenných papierov a podľa § 8 ods. 1 písm. f) z prevodu obchodného podielu na spoločnosti s ručením obmedzeným, komanditnej spoločnosti alebo z prevodu členských práv družstva.

Zdanenie príjmu z prenájmu nehnuteľností sa odvíja od jeho zatriedenia. Príjmy z prenájmu nehnuteľností patria buď do § 6 ods. 3, alebo do § 6 ods. 1 (prípadne aj ods. 2) ZDP. Vo väčšine prípadov ich zatrieďujeme do § 6 ods. 3 ZDP, pričom doba prenajímania nie je dôležitá. Ak na prenajímanie nehnuteľnosti daňovník má živnostenské oprávnenie, v tom prípade sa dosiahnuté príjmy považujú za príjmy zo živnosti podľa § 6 ods. 1 písm. b) ZDP.

Podľa § 4 zákona č. 455/1991 Zb. o živnostenskom podnikaní v znení neskorších predpisov prenájom nehnuteľností, bytových a nebytových priestorov je živnosťou, ak sa popri prenájme poskytujú aj iné než základné služby spojené s prenájmom. Za základné služby možno považovať služby podmieňujúce riadnu prevádzku nehnuteľnosti ako napr. dodávku energií, odvoz komunálneho odpadu, upratovanie spoločných priestorov a pod. Ak okrem základných služieb spojených s prenájmom prenajímateľ poskytuje aj ďalšie služby, ako napr. upratovanie, považuje sa takýto prenájom za živnosť a príjmy plynúce z takéhoto prenájmu sa považujú za príjmy vymedzené v § 6 ods. 1 písm. b) zákona o dani z príjmov.

Ako sa určí výška dane z prenájmu nehnuteľnosti?

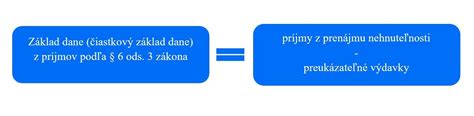

Daň z prenájmu sa vypočítava ako súčasť dane z príjmov fyzickej osoby. Z príjmov z prenájmu sa najskôr odpočíta oslobodená suma 500 €, následne sa znížia o oprávnené preukázateľné výdavky. Takto vzniknutý základ dane sa pripočíta k ostatným príjmom daňovníka a zdaňuje sa sadzbou 19 % alebo 25 %, v závislosti od výšky celkového základu dane.

Daňovník je povinný podať daňové priznanie k dani z príjmov za rok 2025 v tom prípade, ak úhrn všetkých jeho zdaniteľných príjmov (t. j. Zdaniteľné príjmy z prenájmu nehnuteľnosti (po odpočítaní sumy oslobodenia 500 eur) sa uvádzajú v daňovom priznaní k dani z príjmov fyzickej osoby typu B v VI. oddiele v tabuľke č. 1 v stĺpci 1.

Sadzba dane z príjmov pri prenájme nehnuteľnosti podľa § 6 ods. 3 zákona č. 595/2003 Z. z. je 19 % pre základ dane do 47 504,74 € a 25 % pre základ dane nad 47 504,74 € (pre rok 2025).

Ako na daňové priznanie - daň z nehnuteľnosti - vyplnenie tlačiva

Kedy sa neplatí daň z prenájmu nehnuteľnosti?

Príjem z prenájmu nehnuteľnosti je podľa zákona zdaniteľným príjmom. Prenajímatelia si môžu uplatniť oslobodenie do výške 500€ ročne pri dani z príjmu z prenájmu nehnuteľnosti. Daňová povinnosť nemusí vzniknúť ani vtedy, ak celkové zdaniteľné príjmy daňovníka za rok nepresiahnu zákonom stanovenú hranicu (pre rok 2025 sumu 2 876,90 eura).

V prípade, že preukázateľné daňové výdavky prevyšujú alebo sa rovnajú príjmu z nájmu nehnuteľnosti, tak taktiež nevznikne povinnosť zaplatiť daň z príjmu z prenájmu nehnuteľnosti. Prenajímateľ však pri príjmoch z prenájmu nehnuteľnosti nikdy nemôže vykázať daňovú stratu, teda daňové výdavky si môže uplatniť najviac do výšky príjmov z prenájmu nehnuteľnosti.

Ak ste na prenájme za predošlé zdaňovacie obdobie nezarobili vyššiu sumu ako 500 €, povinnosť podať daňové priznanie z prenájmu nemáte. Ak príjmy z prenájmu nehnuteľnosti podľa § 6 ods. 3 prevyšujú sumu 500 €, do základu dane sa zahrnú len príjmy nad oslobodenú sumu.

Poberanie starobného alebo invalidného dôchodku, materskej alebo rodičovského príspevku, či podpory v nezamestnanosti sú príjmy oslobodené od dane z príjmov a do celkových zdaniteľných príjmov sa nezahŕňajú.

Príklady:

- Príklad č. 1: Starobný dôchodca v roku 2025 prenajímal byt, pričom nájomca mu uhradil celkom sumu 2 000 eur. V uvedenom prípade si daňovník môže uplatniť oslobodenie príjmu od dane z príjmov v sume 500 eur, teda na zdanenie mu zostane príjem vo výške 1 500 eur. Nakoľko však nemal žiadne iné zdaniteľné príjmy, nemá za zdaňovacie obdobie 2025 povinnosť podať daňové priznanie k dani z príjmov, lebo jeho príjem nepresiahol sumu 2 876,90 eura.

- Príklad č. 2: Daňovník mal v roku 2025 okrem príjmov zo závislej činnosti vo výške 5 000 eur aj príjmy z prenájmu nehnuteľností podľa § 6 ods. 3 zákona o dani z príjmov vo výške 1 550 eur. V uvedenom prípade si daňovník môže uplatniť z príjmu z prenájmu nehnuteľnosti oslobodenie od dane v sume 500 eur (1 550 - 500), t. j. po jej odpočítaní zdaniteľný príjem z prenájmu nehnuteľnosti predstavuje sumu 1 050 eur. Nakoľko úhrn zdaniteľných príjmov daňovníka presiahol sumu 2 876,90 eura (5 000 eur + 1 050 eur), vzniká mu povinnosť podať daňové priznanie k dani z príjmov.

- Príklad č. 3: Daňovník mal v roku 2025 okrem príjmov zo závislej činnosti vo výške 5 000 eur aj príjmy z prenájmu nehnuteľností podľa § 6 ods. 3 zákona o dani z príjmov vo výške 500 eur. V uvedenom prípade si daňovník môže uplatniť oslobodenie od dane v sume 500 eur, t.j. po jej odpočítaní nemá žiadny zdaniteľný príjem z prenájmu nehnuteľnosti. V takomto prípade môže daňovník požiadať zamestnávateľa o vykonanie ročného zúčtovania príjmov zo závislej činnosti a nie je povinný podať daňové priznanie.

Výdavky spojené s prenájmom nehnuteľnosti

Prenajímanie nehnuteľnosti prináša nielen príjem, ale aj určité náklady. Z pohľadu dane z príjmu je dôležité vedieť, aké výdavky si možno pri prenájme uplatniť a za akých podmienok. Pri príjmoch z prenájmu nehnuteľností podľa § 6 ods. 3 zákona o dani z príjmov si nemôžete uplatniť paušálne výdavky, ale len preukázateľné výdavky, ktoré ste mali počas zdaňovacieho obdobia.

Tieto výdavky si však nemôžete uplatniť v plnej výške, ale musíte ich zistiť rovnakým pomerom, ako je pomer príjmov z prenájmu zahrnovaných do základu dane v daňovom priznaní k celkovým príjmom z prenájmu. Prepočítané daňové výdavky z prenájmu sa uvádzajú v daňovom priznaní k dani z príjmov fyzickej osoby typu B v VI. oddiele v tabuľke č. 1 v stĺpci 2.

Daňovník pri príjmoch z prenájmu nehnuteľnosti nemôže vykázať daňovú stratu. Ak preukázateľné daňové výdavky spojené s príjmami podľa § 6 ods. 3 zákona o dani z príjmov sú vyššie ako tieto príjmy, na rozdiel sa neprihliada, t. j. daňové výdavky možno uplatniť len do výšky týchto príjmov.

Výška preukázateľných výdavkov a obchodný majetok

Výšku preukázateľných výdavkov ovplyvňuje skutočnosť, či prenajímanú nehnuteľnosť zaradíte do obchodného majetku alebo nie.

Zaradenie do obchodného majetku

Ak daňovník zaradí prenajímanú nehnuteľnosť do obchodného majetku, znamená to, že o nej účtuje ako o obchodnom majetku alebo ju eviduje v daňovej evidencii. Obchodným majetkom sa rozumie súhrn majetkových hodnôt, ktoré sú vo vlastníctve fyzickej osoby s príjmami podľa § 6 a ktoré sú využívané na dosiahnutie, zabezpečenie a udržanie týchto príjmov, pričom táto fyzická osoba o nich účtuje alebo ich eviduje podľa § 6 ods. 11, resp. ods. 14 ZDP.

Medzi daňové výdavky sa môžu zahrnúť napríklad:

- výdavky na opravy a udržiavanie prenajímanej nehnuteľnosti, vrátane preddavkov do fondu prevádzky, opráv a údržby tvoreného podľa zákona č. 182/1993 Z. z.,

- daň z nehnuteľnosti, ktorú je prenajímateľ povinný platiť podľa zákona č. 582/2004 Z. z.,

- výdavky za služby v prenajatej nehnuteľnosti, ako napr. osvetlenie spoločných priestorov bytového domu, upratovanie spoločných priestorov bytového domu, používanie a servis výťahu, používanie domovej práčovne, kontrola a čistenie komínov, čistenie žúmp, poplatky za TV a rozhlas vrátane koncesionárskych poplatkov, poplatky za pripojenie na internet, poplatky za povinnú správu bytového domu, službu vrátnika, recepcie, výdavky na strážnu službu, výdavky za odvoz smetí, okrem miestneho poplatku za odvoz komunálneho odpadu, ktorý platí fyzická osoba podľa zákona č. 582/2004 Z. z.

Výdavky na nákup hnuteľných vecí prenajímaných ako príslušenstvo nehnuteľnosti (napríklad práčka, nábytok a iné) je možné považovať za daňový výdavok, ak sú splnené podmienky vymedzené pre daňový výdavok v ZDP, tzn. sú výdavkami na dosiahnutie, zabezpečenie a udržanie príjmov a sú preukázateľné.

Nezaradenie do obchodného majetku

Ak prenajímaná nehnuteľnosť nie je zaradená do obchodného majetku, rozsah daňových výdavkov je obmedzený len na náklady na riadnu prevádzku nehnuteľnosti. Daňovník si v takomto prípade nemôže do daňových výdavkov zahrnúť napríklad výdavky na poistenie prenajímanej nehnuteľnosti, daň z nehnuteľností ani ďalšie náklady súvisiace s vlastníctvom nehnuteľnosti.

Nezdaniteľné časti základu dane

Nezdaniteľnú časť základu dane na daňovníka a nezdaniteľnú časť základu dane na manželku je možné uplatniť a odpočítať len od tzv. aktívnych príjmov, t.j. príjmov zo závislej činnosti (§ 5 zákona) alebo príjmov z podnikania alebo príjmov z inej samostatnej zárobkovej činnosti (§ 6 ods. 1 a 2 zákona).

Ak máte príjmy len z prenájmu nehnuteľnosti, tzv. pasívne príjmy, nemôžete si znížiť základ dane o nezdaniteľnú časť základu dane na daňovníka alebo nezdaniteľnú časť základu dane na manžela/manželku.

Pri príjmoch z prenájmu podľa § 6 ods. 3 zákona o dani z príjmov daňovník uplatňuje len preukázateľne vynaložené daňové výdavky, pričom vedie daňovú evidenciu podľa § 6 ods. 11 zákona o dani z príjmov.

Poistenie pri prenájme nehnuteľnosti

Nájom nehnuteľnosti prináša vyššie riziká ako vlastné bývanie. Poistenie je dôležitým prvkom finančnej istoty prenajímateľa, keďže chráni hodnotu jeho majetku.

Poistenie nehnuteľnosti

Poistenie bytu alebo domu kryje riziká ako požiar, vytopenie, víchrica či vandalizmus. V prípade prenájmu je dôležité, aby poistná zmluva zohľadňovala skutočnosť, že nehnuteľnosť je prenajímaná tretej osobe, keďže niektoré poistné podmienky rozlišujú medzi vlastným užívaním a prenájmom.

Poistenie domácnosti

Poistenie domácnosti sa spravidla vzťahuje na hnuteľné veci. Ak je byt prenajímaný zariadený, môže byť vhodné poistiť aj vybavenie vo vlastníctve prenajímateľa.

Zodpovednosť voči nájomníkovi a tretím osobám

Osobitnú pozornosť si zaslúži poistenie zodpovednosti za škodu. Prenajímanie nehnuteľnosti so sebou prináša nielen príjem, ale aj povinnosti voči štátu a zvýšenú mieru zodpovednosti.

Bezpodielové spoluvlastníctvo manželov (BSM)

Ak prenajímaná nehnuteľnosť patrí do bezpodielového spoluvlastníctva manželov, dosiahnutý príjem z prenájmu tejto nehnuteľnosti si môžu manželia rozdeliť v takom pomere, aký si dohodnú. Rovnakým pomerom si rozdelia aj daňové výdavky súvisiace s prenajímaním nehnuteľnosti.

Hlavnou výhodou je, že daňovú úľavu vo výške 500 €, si môžu uplatniť obaja z manželov.

Príklady rozdelenia príjmov v BSM:

- Príklad č. 1: Manželia dôchodcovia v roku 2021 dosiahli príjem z prenájmu nehnuteľnosti podľa § 6 ods. 3 zákona o dani z príjmov vo výške 5 400 €. Túto nehnuteľnosť mali v bezpodielovom spoluvlastníctve. Okrem týchto príjmov poberali už len starobný dôchodok. Manželia si rozdelili príjmy rovným dielom, každý po 2 700 €. Každý z manželov si vyčíslil sumu zdaniteľných príjmov z prenájmu vo výške 2 200 €, ako rozdiel medzi celkovými príjmami z prenájmu nehnuteľností a sumou 500 €, ktorá je od dane oslobodená. Poberaný starobný dôchodok sa nepovažuje za zdaniteľný príjem.

- Príklad č. 2: Manželia prenajímali v roku 2025 byt, ktorý majú v bezpodielovom spoluvlastníctve. Manželia sa rozhodli príjem z prenájmu nehnuteľnosti rozdeliť na manželku vo výške 2 300 eur a na manžela vo výške 500 eur. Každý z nich si môže uplatniť oslobodenie v sume 500 eur. Manžel po uplatnení oslobodenia príjmov vo výške 500 eur nedosiahol žiadny zdaniteľný príjem z prenájmu nehnuteľnosti. Manžel nemá povinnosť z dôvodu prenájmu nehnuteľnosti podávať daňové priznanie a môže sa rozhodnúť požiadať zamestnávateľa o vykonanie ročného zúčtovania príjmov zo závislej činnosti. Manželka príjem z prenájmu nehnuteľnosti pripadajúci na ňu po rozdelení vo výške 2 300 eur zníži o sumu oslobodených príjmov vo výške 500 eur. Nakoľko v roku 2025 nedosahuje manželka iné zdaniteľné príjmy, nevzniká jej povinnosť podať daňové priznanie k dani z príjmov za rok 2025.

Registračná a oznamovacia povinnosť

Ak prenajímate byt ako bežná fyzická osoba (nie firma), musíte sa zaregistrovať na daňovom úrade. Fyzická osoba, ktorá nie je registrovaná ako podnikateľ, je povinná do 30 dní po uplynutí mesiaca, v ktorom na území Slovenskej republiky prenajala byt, resp. nebytový priestor, požiadať správcu dane o registráciu pre daň z príjmov.

Ide o porušenie zákona, za ktoré vám môže daňový úrad uložiť pokutu v minimálnej výške 60 eur. Preto je lepšie, ak si povinnosť splníte v termíne a zaregistrujete sa na účely dane z príjmov najneskôr do konca kalendárneho mesiaca nasledujúcom po mesiaci, kedy ste po prvýkrát prenajali nehnuteľnosť na území SR.

Kedy vzniká registračná povinnosť?

Registračná povinnosť sa vzťahuje na každú fyzickú osobu, ktorá prenajme nehnuteľnosť na území SR. To znamená, že povinnosť registrácie vzniká fyzickej osobe iba v prípade uzatvorenia nájomnej zmluvy podľa § 663 Občianskeho zákonníka.

Registračná povinnosť sa vzťahuje aj na fyzickú osobu, ktorá ďalej prenajíma nehnuteľnosť, ktorú má sama v nájme (pre registráciu na daňovom úrade nie je rozhodujúce, či prenajímateľ je vlastníkom prenajímaného bytu). Registračná povinnosť sa vzťahuje aj na fyzické osoby, ktoré prenajímajú časť nehnuteľnosti okrem pozemku.

V prípade prenájmu bytu, ktorý je v bezpodielovom spoluvlastníctve manželov, sa registrácia vzťahuje na toho z manželov, ktorý je účastníkom zmluvného vzťahu. Povinnosť požiadať o registráciu má ten z manželov, ktorý je v zmluve uvedený ako prenajímateľ bytu.

K žiadosti o registráciu nie je potrebné prikladať nájomnú zmluvu. Dátum začatia prenajímania nehnuteľnosti uvediete v X. oddiele formulára.