Podnikatelia môžu získať granty na rôzne účely - od nákupu technológie cez inštaláciu fotovoltiky, až po pokročilé výskumné projekty. Skôr, ako sa firma pustí do žiadosti o grant, musí nájsť pre svoj projekt vhodnú výzvu. Na začiatku je tiež nevyhnutné zistiť, či firma spĺňa všetky podmienky, aby sa o grant mohla uchádzať. Jednou z najčastejších podmienok pre získanie grantu je, že podnik nesmie byť v ťažkostiach. Primárnym účelom služby je poskytnúť informáciu potenciálnemu žiadateľovi o definícii podniku v ťažkostiach, jej právnej a ekonomicko-účtovnej interpretácii, vrátane informácií o tom kedy, ako a na základe akých údajov sa posudzuje, či je podnik v ťažkostiach. Pre čerpanie európskych finančných prostriedkov vo forme štátnej pomoci alebo grantov je výsledok takéhoto testu kľúčový. Podnik môže dostať finančnú pomoc z Európskej únie výlučne vtedy, ak nie je podnikom v ťažkostiach. Je to tzv. „KO“ kritérium.

Čo je to podnik v ťažkostiach?

Služba ValidaTest podniku v ťažkostiach poskytuje údaje, na základe ktorých je možné posúdiť, či je podnik v ťažkostiach v zmysle definície uvedenej v Nariadení EÚ č. 651/2014 zo 17. júna 2014 o vyhlásení určitých kategórií pomoci za zlučiteľné s vnútorným trhom podľa článkov 107 a 108 zmluvy. Ak z testu vyplynie, že podnik je v ťažkostiach, podnik nesplnil základnú podmienku na to, aby mohol byť príjemcom pomoci. Zistiť či podnik je alebo nie je v ťažkostiach je založené nielen na výpočtoch kde zdrojom sú účtovné závierky, ale aj na ďalších parametroch ako sú právna forma, veľkostná kategória, vek firmy, konkurzné konanie vedené na majetku firmy, vyhlásenie o skupine podnikov, prijatá pomoc na záchranu alebo reštrukturalizáciu podniku.

Ako začať podnikať v 2025?

Legálna definícia podniku v ťažkostiach

Legálna definícia podniku v ťažkostiach, v kontexte opatrení a podporovaných oprávnených aktivít operačného programu, vychádza z:

- Usmernenia o štátnej pomoci na záchranu a reštrukturalizáciu nefinančných podnikov v ťažkostiach (2014/C 249/01) (ďalej len „Usmernenie“),

- Nariadenia (EÚ) č. 651/2014 zo 17. júna 2014.

V zmysle bodu 24 Usmernenia platí, že na účely posúdenia podniku v ťažkostiach sa použije definícia uvedená v nariadení alebo oznámení, na základe ktorých sa poskytuje príspevok. Ak sa teda príspevok poskytuje:

- v rámci uplatniteľných pravidiel Nariadenia, aplikuje sa definícia podniku v ťažkostiach uvedená v Nariadení,

- mimo uplatniteľných pravidiel Nariadenia, aplikuje sa definícia podniku v ťažkostiach uvedená v Usmernení.

V zmysle bodu 24 Usmernenia platí, že podnik v ťažkostiach je podnik, v súvislosti s ktorým sa vyskytne aspoň jedna z týchto okolností:

- V prípade spoločnosti s ručením obmedzeným, keď sa viac ako polovica jej upísaného základného imania prekryla akumulovanými stratami. To je prípad, keď odpočet akumulovanej straty z rezerv (a všetkých ostatných prvkov všeobecne považovaných za súčasť vlastných zdrojov spoločnosti) vedie k zápornej súhrnnej sume, ktorá presahuje polovicu upísaného základného imania.

- V prípade spoločnosti, keď aspoň niektorí spoločníci neobmedzene ručia za záväzky spoločnosti, kde sa viac ako polovica kapitálu vykazovaného v účtoch firmy prekryla akumulovanými stratami.

- Keď je podnik predmetom kolektívneho konkurzného konania alebo spĺňa kritériá podľa vnútroštátneho práva na zaradenie do kolektívneho konkurzného konania na žiadosť veriteľov.

- V prípade podniku, ktorý nie je MSP, keď za posledné dva roky:

- bol účtovný pomer dlhu podniku k vlastnému imaniu vyšší než 7,5 a

- pomer zisku podniku pred úrokmi, zdanením a odpismi (EBITDA) k úrokovému krytiu bol nižší než 1,0.

Malý a stredný podnik, ktorý existuje menej ako tri roky, sa nebude považovať za podnik v ťažkostiach, pokiaľ nespĺňa podmienky stanovené v písm. C.

Test podniku v ťažkostiach

Test podniku v ťažkostiach slúži na jednoduché overenie stavu podniku žiadajúceho o grant. Výstup testu podniku v ťažkostiach je navrhnutý tak, aby nielen dal správnu odpoveď o stave podniku, ale užívateľovi aj vysvetlil spôsob overenia podniku. Služba je určená pre podniky, ktoré sú právnické osoby a predkladajú účtovnú závierku do registra účtovných závierok. Test podniku v ťažkostiach sa robí najmä z účtovných závierok, sú však aj ďalšie kritériá. Ak je podnik v ťažkostiach, nemá nárok na štátnu, či pomoc z EÚ súvisiacich s koronavírusom. Podnikateľ, či už zamestnávateľ, alebo SZČO, musí pri žiadaní o príspevok čestne prehlásiť, že nie je podnikom v ťažkostiach, čo však nie je nový pojem.

Podmienky pre vyhodnotenie testu

Nad údajmi z účtovnej závierky vyhodnocujeme tri základné podmienky, ktorých splnenie určuje, že podnik nie je v ťažkostiach:

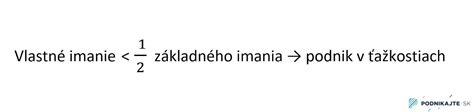

- výška vlastného imania musí byť vyššia ako polovica základného imania. Podmienka sa vyhodnocuje za posledný rok.

- miera zadlženosti (účtovný pomer dlhu podniku k vlastnému imaniu) nesmie prekročiť hodnotu 7,5 a súčasne vlastné imanie nesmie byť nula alebo záporné. Podmienka sa vyhodnocuje za posledné dva roky.

- úrokové krytie (pomer zisku podniku pred úrokmi, zdanením a odpismi (EBITDA) k nákladovým úrokom) musí byť vyššie ako 1,00. Podmienka sa vyhodnocuje za posledné dva roky.

Typy testovaných podnikov

- Podnik, ktorý patrí do skupiny malých a stredných podnikov (MSP) nie je v ťažkostiach ak:

- má podnik viac ako 36 mesiacov a je splnená prvá podmienka,

- má podnik menej ako 36 mesiacov (Podnik automaticky nie je podnikom v ťažkostiach).

- Podnik, ktorý nepatrí do skupiny malých a stredných podnikov nie je v ťažkostiach ak:

- je splnená prvá podmienka,

- nenastane situácia, že obe podmienky 2. a 3. súčasne nie sú splnené za oba posledné 2 roky.

Príklad 1: Spoločnosť s ručením obmedzeným

Spoločnosť s ručením obmedzeným X s upísaným základným imaním vo výške 5 000 eur má vplyvom neuhradených strát minulých rokov vlastné imanie vo výške 2 000 eur. Polovica upísaného základného imania predstavuje sumu 2 500 eur. Keďže vlastné imanie (2 000 eur) je nižšie ako polovica základného imania (2 500 eur), spoločnosť X je podnikom v ťažkostiach.

Príklad 2: Fyzická osoba

Živnostník Y s modifikovanou hodnotou vlastného imania (hodnota vlastného imania pred započítaním straty účtovného obdobia) vo výške 8 000 eur vykazuje stratu 3 000 eur. Pre fyzické osoby sa posudzuje, či sa viac ako polovica kapitálu prekryla akumulovanými stratami. V tomto prípade je strata nižšia ako polovica vlastného imania (4 000 eur), takže nejde o podnik v ťažkostiach.

Príklad 3: Živnostník s paušálnymi výdavkami

Živnostník Z vykázal za rok 2019 príjmy vo výške 24 000 eur a výdavky 26 000 eur, pričom základ dane predstavoval -1 500 eur. V takomto prípade nie je možné jednoznačne určiť, či ide o podnik v ťažkostiach, nakoľko paušálne výdavky neposkytujú dostatočný finančný prehľad. Pre presné určenie a výpočet testu podniku v ťažkostiach v takomto prípade nie sú finančné podklady postačujúce.

Pre koho je služba určená

Služba test podniku v ťažkostiach je určená pre:

- podnikateľov, ktorí uvažujú o získaní EU grantu,

- žiadateľov o grant v prípade, ak podnik v ťažkostiach nie je oprávnený daný grant získať,

- grantových poradcov,

- pracovníkov riadiacich a sprostredkovateľských orgánov, hodnotiteľov projektov, audítorov a iné orgány zapojené do implementácie EŠIF,

- študentov alebo iných záujemcov o problematiku podniku v ťažkostiach.

Regionálny príspevok a výzvy MAS SOTDUM

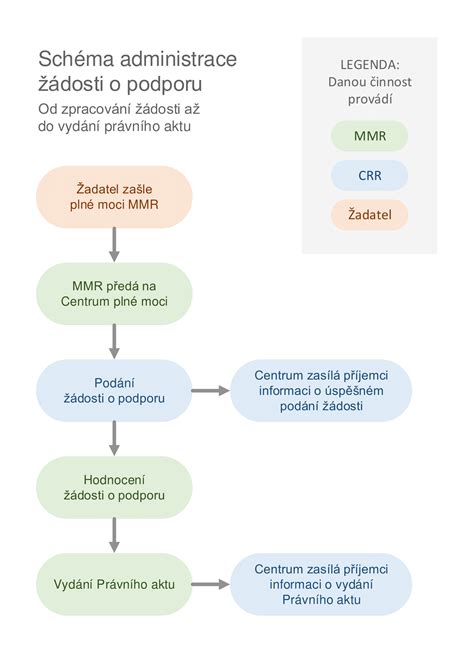

Miestna akčná skupina SOTDUM aktívne vyhlasuje výzvy na predkladanie žiadostí o poskytnutie príspevku v rámci implementácie stratégie miestneho rozvoja vedeného komunitou (Stratégia CLLD Miestnej akčnej skupiny SOTDUM). Tieto výzvy sú zamerané na rôzne aktivity a opatrenia, ktorých cieľom je podpora rozvoja regiónu. Pri podávaní žiadosti je potrebné predložiť prílohu č. 2 ŽoPr - Test podniku v ťažkostiach, ako aj Inštrukciu k určeniu podniku v ťažkostiach (Príloha02aŽoPr) a Pokyny k vyplneniu testu podniku v ťažkostiach (Príloha02bŽoPr).

Prehľad vyhlásených výziev

MAS SOTDUM pravidelne zverejňuje výzvy na predkladanie žiadostí o poskytnutie nenávratného finančného príspevku (NFP):

- Výzva IROP-CLLD-Q081-511-004: Vyhlásená dňa 20.09.2021 pre aktivitu A1 Podpora podnikania a inovácií.

- Výzva IROP-CLLD-Q081-512-005: Vyhlásená dňa 20.09.2021 pre aktivitu E1 Trhové priestory.

- Výzva IROP-CLLD-Q081-512-002: Vyhlásená dňa 21.06.2021 pre aktivitu B1 Investície do cyklistických trás a súvisiacej podpornej infraštruktúry.

- Výzva na predkladanie Žiadostí o poskytnutie nenávratného finančného príspevku: Vyhlásená dňa 31.5.2021 z Programu rozvoja vidieka SR 2014 - 2020 pre opatrenie 8.5.

- Výzva na predkladanie projektových návrhov - žiadostí o dotáciu: Vyhlásená dňa 05.02.2021 v rámci Opatrenia 1. a Opatrenia 2.

MAS SOTDUM vykonáva aktualizácie výziev v súlade s ustanovením § 17 ods. 6 zákona č. 292/2014 Z. z. Dôvodom sú zmeny vykonané na základe aktualizácie Príručky pre prijímateľa NFP z PRV SR 2014-2020 pre opatrenie 19. SO IROP pre PO3 zverejnil dňa 31.03.2017, 24.02.2017, 17.03.2017 a 31.10.2016 a 23.12.2016 informácie o ZMENE VO FORMÁLNYCH NÁLEŽITOSTIACH VÝZVY.

Proces predkladania žiadosti o NFP

Žiadateľ predkladá formulár ŽoNFP a všetky relevantné prílohy žiadosti o NFP elektronicky prostredníctvom verejnej časti ITMS2014+ a zároveň fyzicky písomnou formou v počte 1x originál a 2x kópie na adresu určenú vo výzve.

Formálne náležitosti žiadosti

- Originál a kópie žiadosti a jej príloh sa predkladajú osobitne zviazané v hrebeňovej väzbe a označené ako „originál“ alebo „kópia“ (resp. kópia 1, kópia 2).

- Pri prílohách je potrebné dodržiavať ich poradie, tak ako uvádza tabuľka v článku 4.2 príručky pre žiadateľa a samotný formulár ŽoNFP v tabuľke 14 „Zoznam povinných príloh Žiadosti o NFP“.

- Vyplnené elektronické verzie príloh tabuľkových formátov (koncovka súborov „.xlsx“, napr. Rozpočet projektu) je potrebné predložiť aj v tlačenej podobe.

Spôsob financovania projektu

V zmysle vyhlásenej výzvy je stanovený spôsob financovania jednotlivých projektov, t.j. predfinancovanie, refundácia alebo ich kombinácia. Uvedený spôsob financovania bude stanovený v Zmluve o poskytnutí NFP. V zmysle Systému finančného riadenia EŠIF však „po vyčerpaní maximálne 95 % nenávratného finančného príspevku je prijímateľ povinný zostávajúcich minimálne 5 % z nenávratného finančného príspevku, aj za podiel prostriedkov EÚ a štátneho rozpočtu na spolufinancovanie, uhradiť najskôr z vlastných zdrojov. Až po uskutočnení tejto úhrady a ukončení realizácie aktivít projektu je prijímateľ oprávnený požiadať o platbu zostatku zo zdrojov EÚ a štátneho rozpočtu na spolufinancovanie“.

Výška NFP

V zmysle predmetnej výzvy a schémy minimálnej pomoci je minimálna výška nenávratného finančného príspevku (zdroj EÚ + zdroj ŠR) stanovená na 50 000,- EUR a maximálna na 200 000,- EUR. K nenávratnému finančnému príspevku (NFP) sa pridávajú vlastné zdroje prijímateľa.

Oprávnené výdavky

Oprávnené výdavky sú presne definované v kapitole 3.3.1.5 Oprávnené výdavky v nadväznosti na oprávnené aktivity projektu Príručky pre žiadateľa. Všetky výdavky musia byť v súlade so všetkými podmienkami výzvy. Pre bližšie informácie k oprávneným výdavkom sa odporúča preštudovať si metodický pokyn č. 4 CKO, najmä jeho prílohu č. 1.

Dôležité aspekty oprávnenosti výdavkov

- Oprávnenosť aktivít projektu a výdavkov sa viaže výlučne na špecifický cieľ 3.1 prioritnej osi.

- V Integrovanom operačnom programe sa v kapitole 2.3.1.2 „Hlavné zásady výberu operácií“ okrem iného uvádza, že v prípade podpory smerovanej do oblasti existujúcich MSP v kultúrnom a kreatívnom priemysle budú projekty vyberané na základe kvality projektu, a teda ide o odborné posúdenie stupňa potenciálneho prežitia podniku, stupňa inovácie/produktu/služby a vplyvu realizácie projektu.

- Každá žiadosť o poskytnutie nenávratného finančného príspevku musí svojimi navrhovanými aktivitami vytvoriť také podmienky, ktoré budú viesť k rozvoju kreatívneho talentu (súvisí so stupňom inovácie/produktu/služby) a k netechnologickým inováciám, medzi ktoré patrí predovšetkým organizačná a marketingová inovácia.

Príklady (ne)oprávnených výdavkov

- Tvorba nových umeleckých diel bez jasne deklarovaného príspevku k uvedeným podmienkam nie je oprávneným výdavkom v rámci realizácie aktivity.

- Nákup diel na ďalší predaj bez pridanej hodnoty nie je v súlade so špecifickým cieľom 3.1 prioritnej osi.

- Obstaranie dopravných prostriedkov nie je oprávnené.

- Mzdové výdavky na pracovné úväzky nie sú oprávnené.

- V rámci realizácie aktivity č. 5 sú oprávnené výdavky na realizáciu kreatívnej tvorby pre účely rastu podniku a tvorby pracovných miest.