Na Slovensku funguje solidárny systém zdravotnej starostlivosti, ktorý zabezpečuje rovnakú zdravotnú starostlivosť každému bez ohľadu na výšku jeho príjmu. Verejné zdravotné poistenie je povinné, a preddavky na poistné preto odvádza každý občan. Platí ich sám, odvádza ich jeho zamestnávateľ alebo za poistenca platí poistné štát.

Sociálne poistenie je povinným verejnoprávnym poistením, ktoré predstavuje najrozsiahlejšiu časť systému sociálneho zabezpečenia občanov. Na Slovensku je sociálne poistenie upravené Zákonom č. 461/2003 Z. z. o sociálnom poistení v znení neskorších predpisov, ktorý sa vzťahuje na všetkých občanov SR okrem policajtov, profesionálnych vojakov a vojakov prípravnej služby.

Povinnosť platiť sociálne poistenie vzniká prvým dňom pracovnoprávneho vzťahu, z ktorého občan získava príjem. Minimálnu výšku hrubého príjmu, z ktorého je občan povinný platiť sociálne poistenie, určuje Zákon o sociálnom poistení. Ten presne definuje aj podmienky, pri ktorých táto povinnosť občanovi zaniká. Odvody do Sociálnej poisťovne si možno platiť aj dobrovoľne.

Zloženie sociálnych odvodov

Odvody do Sociálnej poisťovne sa skladajú z nasledovných čiastkových poistení:

- nemocenské poistenie,

- dôchodkové poistenie (starobné a invalidné poistenie),

- poistenie v nezamestnanosti,

- garančné poistenie,

- úrazové poistenie.

Pri výpočte odvodov na sociálne poistenie sa vychádza z hrubej mzdy zamestnanca. Zamestnanec platí odvody z nemocenského, invalidného, starobného a zdravotného poistenia a poistenia v nezamestnanosti. Zamestnanec neplatí úrazové poistenie, garančné poistenie a rezervný fond solidarity.

Vymeriavací základ a sadzby poistného

Výška sadzieb pre výpočet odvodov sociálneho poistenia závisí od toho, kto je platcom tohto poistenia. Pre výpočet konečnej výšky sociálnych odvodov je okrem sadzieb potrebné poznať aj vymeriavací základ, z ktorého sa pomocou sadzieb vypočítava konečné poistné. Všeobecný vymeriavací základ predstavuje priemernú mesačnú mzdu, ktorú za príslušný rok určuje štatistický úrad, vynásobenú číslom 12, teda celkovým počtom mesiacov v roku.

Suma poistného na jednotlivé druhy poistenia a poistného do rezervného fondu solidarity sa určuje z vymeriavacieho základu vždy samostatne. Vymeriavací základ sa zaokrúhľuje na najbližší eurocent nadol. Takto vypočítané poistné sa odvádza na účet Sociálnej poisťovne vždy spätne za predchádzajúci mesiac, a to do 8. dňa nasledujúceho kalendárneho mesiaca.

Minimálny a maximálny vymeriavací základ

Minimálny vymeriavací základ zamestnanca pre výpočet odvodov do Sociálnej poisťovne nie je stanovený. Od 1. januára 2025 sa maximálny vymeriavací základ na platenie poistného na sociálne poistenie zvýšil zo 7-násobku na 11-násobok jednej dvanástiny všeobecného vymeriavacieho základu spred dvoch rokov.

Maximálny vymeriavací základ platný od 1. januára 2026 sa vypočíta ako 11-násobok priemernej mesačnej mzdy dosiahnutej v roku 2024, teda 11 × 1 524 € = 16 764 €.

Minimálny vymeriavací základ za obdobie od 1. januára 2026 do 31. decembra 2026 je určený pre povinne poistenú samostatne zárobkovo činnú osobu (SZČO) a dobrovoľne poistenú osobu vo výške 60 % jednej dvanástiny všeobecného vymeriavacieho základu za kalendárny rok, ktorý dva roky predchádza kalendárnemu roku, v ktorom sa platí poistné na sociálne poistenie, t. j. 914,40 eur. Pre rok 2025 bol minimálny vymeriavací základ 715,00 eur.

Zdravotné odvody v roku 2026

Odvody na zdravotné poistenie upravuje Zákon č. 580/2004 Z.z. Odvody na verejné zdravotné poistenie, tzv. preddavky na poistné, sú mesačné zálohovo odvádzané finančné prostriedky, ktoré sa po uplynutí kalendárneho roka zúčtovávajú v ročnom zúčtovaní poistného.

Preddavky na zdravotné poistenie majú povinnosť platiť a odvádzať: zamestnanci, zamestnávatelia, samostatne zárobkovo činné osoby (SZČO), osoby dobrovoľne nezamestnané (samoplatitelia), štát a platitelia dividend. Maximálny vymeriavací základ pre príjmy z dividend je pre rok 2026 stanovený v sume 91 440 € (60‑násobok priemernej mesačnej mzdy dosiahnutej v roku 2024).

Minimálne zdravotné odvody od 1.1.2026

Od 1.1.2024 vstúpila do platnosti novela zákona o zdravotnom poistení, ktorá stanovuje minimálny vymeriavací základ zamestnanca. V snahe zabrániť špekulatívnym pracovným úväzkom a vyhýbaniu sa odvodovým povinnostiam bude zamestnanec platiť minimálne odvody zo sumy platného životného minima. Od 1.1.2026 bude zamestnanec platiť zdravotnej poisťovni minimálne 14,21 € (5 % zo sumy 284,13 €), zamestnávateľ zaplatí za zamestnanca sumu 31,25 € (11 % zo sumy 284,13 €). Spolu sú minimálne zdravotné odvody vo výške 45,46 € mesačne.

Minimálny preddavok sa zníži o pomernú časť podľa počtu kalendárnych dní, počas ktorých bol poistenec: samostatne zárobkovo činná osoba, osoba, za ktorú platí poistné štát, osoba so zdravotným postihnutím, vyhlásený za nezvestnú osobu alebo sa nepovažoval za zamestnanca. Ak by výška nedosiahla sumu minimálneho zdravotného odvodu, zamestnanec bude musieť doplatiť rozdiel, vrátane rozdielu v odvode zamestnávateľa. Minimálny zdravotný odvod sa netýka ľudí, ktorí sú zároveň poistencami štátu. Maximálny vymeriavací základ pre zamestnanca ani zamestnávateľa nie je určený.

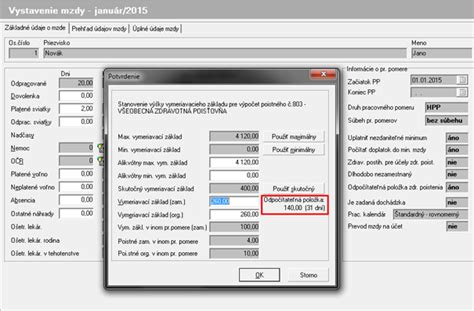

Odpočítateľná položka na zdravotné poistenie

Zákon o zdravotnom poistení umožňuje znížiť sumu preddavkov na zdravotné poistenie prostredníctvom odpočítateľnej položky zamestnancov. Odpočítateľnú položku si môže uplatniť iba zamestnanec v pracovnom pomere, štátnozamestnaneckom pomere, služobnom pomere alebo štátnej službe. Takýto zamestnanec si môže uplatniť odpočítateľnú položku, ale len ak jeho hrubý príjem z uvedenej činnosti je nižší ako 570 €. Maximálna výška odpočítateľnej položky je 380 €.

Výšku odpočítateľnej položky vypočítame podľa vzorca: Odpočítateľná položka = [380 - ((príjem zo zárobkovej činnosti - 380)*2) / počet dní mesiaca] * počet odpracovaných dní.

Odvody zamestnanca a zamestnávateľa v rokoch 2025 a 2026

Odvody zamestnanca sú spolu 13,4 %. Výška zdravotného poistenia je stanovená vo výške 4 % a v prípade zdravotne postihnutej osoby sa kráti na polovicu, t. j. na 2 %.

Sadzba poistného na zdravotné poistenie je 2 % pre zamestnanca, 5,5 % pre zamestnávateľa a 7,5 % pre SZČO v prípade osoby so zdravotným postihnutím. Za osobu so zdravotným postihnutím sa považuje osoba uznaná za invalidnú podľa § 70 až 73 ZSP - má rozhodnutie komisie Sociálnej poisťovne o priznaní invalidity (má pokles schopnosti vykonávať zárobkovú činnosť o viac ako 40 %), respektíve podľa § 42 zákona č. 328/2002 Z. z. o sociálnom zabezpečení policajtov a vojakov alebo s ťažkým zdravotným postihnutím, kde miera funkčnej poruchy je najmenej 50 %, podľa § 2 ods. 3 zákona č. 447/2008 Z. z. o peňažných príspevkoch na kompenzáciu ťažkého zdravotného postihnutia - má preukaz ŤZP vydaný úradom práce, sociálnych vecí a rodiny.

Odvody zamestnanca

Nasledujúce tabuľky sumarizujú sumy sociálnych a zdravotných odvodov zamestnanca pre roky 2025 a 2026.

Sumy sociálnych a zdravotných odvodov zamestnanca v roku 2025

| Poistenie zamestnanca | Sadzba poistného | Maximálny VZ v € | Maximálna výška poistného v € |

|---|---|---|---|

| Nemocenské poistenie | 1,40 % | 15 730,00 | 220,22 |

| Dôchodkové poistenie Starobné | 4,00 % | 15 730,00 | 629,20 |

| Invalidné | 3,00 % | 15 730,00 | 471,90 |

| Poistenie v nezamestnanosti | 1,00 % | 15 730,00 | 157,30 |

| Sociálne poistenie spolu | 9,40 % | - | 1 478,62 |

| Zdravotné poistenie | 4,00 %, príp. 2,00 % | Nie je určený | Nie je určený |

Nové sumy sociálnych a zdravotných odvodov zamestnanca od 1.1.2026

| Poistenie zamestnanca | Sadzba poistného | Maximálny VZ v € | Maximálna výška poistného v € |

|---|---|---|---|

| Nemocenské poistenie | 1,40 % | 16 764,00 | 234,70 |

| Dôchodkové poistenie Starobné | 4,00 % | 16 764,00 | 670,56 |

| Invalidné | 3,00 % | 16 764,00 | 502,92 |

| Poistenie v nezamestnanosti | 1,00 % | 16 764,00 | 167,64 |

| Sociálne poistenie spolu | 9,40 % | - | 1 575,82 |

| Zdravotné poistenie | 5,00 %, príp. 2,50 % (minimálne 10,75 €) | Nie je určený | Nie je určený |

Odvody zamestnávateľa za zamestnancov

Zamestnávateľ je povinný mesačne platiť odvody za svojich zamestnancov. Odvody zamestnávateľa za zamestnanca sa v roku 2024 zvýšili na 36,2 % z pôvodných 35,2 % z jeho vymeriavacieho základu, čiže hrubej mzdy. Sadzba odvodov zamestnávateľa za zamestnanca do zdravotnej poisťovne sa zvýšila na 11,00 %, respektíve 5,50 % pri zdravotne postihnutej osobe.

Poistné na financovanie podpory v čase skrátenej práce platí zamestnávateľ len za osoby v pracovnom pomere a za profi športovcov v právnom vzťahu na základe zmluvy o profesionálnom vykonávaní športu. Vzťahuje sa to aj na takých zamestnancov, za ktorých sa neplatí povinné poistenie v nezamestnanosti.

Sadzba poistného na poistenie v nezamestnanosti pre zamestnávateľa je 1 %, ak zamestnávateľ neplatí poistné na financovanie podpory v čase skrátenej práce (PFP). Zavádza sa jednotná sadzba poistného na úrazové poistenie v doterajšej výške.

Sumy sociálnych a zdravotných odvodov zamestnávateľa v roku 2025

| Poistenie zamestnávateľa | Sadzba poistného | Maximálny VZ v € | Maximálna výška poistného v € |

|---|---|---|---|

| Nemocenské poistenie | 1,40 % | 15 730,00 | 220,22 |

| Dôchodkové poistenie Starobné | 14,00 % | 15 730,00 | 2 202,20 |

| Invalidné | 3,00 % | 15 730,00 | 471,90 |

| Poistenie v nezamestnanosti | 1,00 % | 15 730,00 | 157,30 |

| Garančné poistenie | 0,25 % | 15 730,00 | 39,33 |

| Úrazové poistenie | 0,80 % | neobmedzený | neobmedzená |

| Rezervný fond | 4,75 % | 15 730,00 | 747,18 |

| Sociálne poistenie spolu | 25,20 % | - | 3 838,11 |

| Zdravotné poistenie | 11,00 %, príp. 5,50 % (minimálne 30,14 €) | Nie je určený | Nie je určený |

Nové sumy sociálnych a zdravotných odvodov zamestnávateľa od 1.1.2026

| Poistenie zamestnávateľa | Sadzba poistného | Maximálny VZ v € | Maximálna výška poistného v € |

|---|---|---|---|

| Nemocenské poistenie | 1,40 % | 16 764,00 | 234,70 |

| Dôchodkové poistenie Starobné | 14,00 % | 16 764,00 | 2 347,00 |

| Invalidné | 3,00 % | 16 764,00 | 502,92 |

| Poistenie v nezamestnanosti | 1,00 % | 16 764,00 | 167,64 |

| Garančné poistenie | 0,25 % | 16 764,00 | 41,91 |

| Úrazové poistenie | 0,80 % | neobmedzený | neobmedzená |

| Rezervný fond | 4,75 % | 16 764,00 | 796,29 |

| Sociálne poistenie spolu | 25,20 % | - | 4 090,40 |

| Zdravotné poistenie | 11,00 %, príp. 5,50 % (minimálne 29,57 €) | Nie je určený | Nie je určený |

Zmena odvodov do sociálnej poisťovne od 1.1.2026

Odvody živnostníka (SZČO) v roku 2026

Odvody SZČO do Sociálnej poisťovne

Od 1. júla 2026 sa zásadne mení systém platenia sociálnych odvodov pre samostatne zárobkovo činné osoby (SZČO). Ruší sa hranica príjmu, od ktorej sa doteraz odvodová povinnosť odvíjala, a zároveň sa zavádza nový spôsob určenia vymeriavacieho základu. Povinnosť platiť sociálne odvody tak vznikne každej SZČO, ktorá aktívne podniká, bez ohľadu na výšku jej príjmu.

Výška poistného zostáva rovnaká 33,15 % z vymeriavacieho základu, no mení sa spôsob, ako sa tento základ určí.

Nový systém určovania vymeriavacieho základu

Od roku 2026 sa bude výška vymeriavacieho základu určovať podľa toho, či SZČO dosiahla základ dane vyšší alebo nižší než 50 % všeobecného vymeriavacieho základu (12-násobok priemernej mesačnej mzdy v hospodárstve spred dvoch rokov, pre rok 2026 teda mzda za rok 2024 vo výške 1 524 € a základ dane 9 144 €).

- Ak SZČO túto hranicu presiahne, t. j. jej základ dane za rok 2025 bude vyšší než 9 144 €, vymeriavací základ sa určí podľa doterajšieho spôsobu z údajov v daňovom priznaní. Ide o jednu dvanástinu základu dane z podnikania, upravenú koeficientom 1,486, pričom výsledok nesmie byť nižší než zákonom stanovené minimum (v roku 2026 je to 914,40 €) ani vyšší než maximum (16 764 €).

- Ak SZČO hranicu 50 % nepresiahne, určí sa jej osobitný vymeriavací základ v paušálnej výške 26 % všeobecného vymeriavacieho základu, teda 396,24 €. Z tejto sumy sa vypočítava minimálny odvod 131,34 € mesačne. Tento režim sa týka najmä malých a vedľajších živností, ktorých príjmy zostávajú nízke.

Minimálne a maximálne odvody v roku 2026 pre bežné SZČO

Pre bežné SZČO platí minimálny vymeriavací základ 914,40 €, z ktorého mesačný odvod predstavuje 303,11 €. Maximálny vymeriavací základ je 16 764 €, čo zodpovedá maximálnym odvodom 5 557,26 € mesačne.

Odvodové prázdniny

Od roku 2026 sa mení aj systém tzv. odvodových prázdnin. Novovzniknuté SZČO už nebudú čakať do júla nasledujúceho roka po podaní daňového priznania, ale povinnosť platiť sociálne odvody im vznikne od 1. dňa šiesteho kalendárneho mesiaca po mesiaci, v ktorom začali podnikať. Ak si teda živnosť založia v marci 2026, prvé odvody zaplatia od 1. septembra 2026.

Odvody SZČO do Sociálnej poisťovne - porovnanie 2025 vs. 2026

| Parameter | 2026 | 2025 |

|---|---|---|

| Minimálna výška | 303,11 € | 237,02 € |

| Maximálna výška | 5 557,26 € | 5 214,49 € |

Tabuľka nižšie detailne zobrazuje sumy sociálnych a zdravotných odvodov SZČO pre roky 2025 a 2026.

Sumy sociálnych a zdravotných odvodov SZČO v roku 2025

| Poistenie SZČO | Sadzba poistného | Minimálny VZ v € | Suma poistného v € | Maximálny VZ v € | Suma poistného v € |

|---|---|---|---|---|---|

| Nemocenské poistenie | 4,40 % | 715,00 | 31,46 | 15 730,00 | 692,12 |

| Dôchodkové poistenie Starobné | 18,00 % | 715,00 | 128,70 | 15 730,00 | 2 831,40 |

| Invalidné | 6,00 % | 715,00 | 42,90 | 15 730,00 | 943,80 |

| Rezervný fond | 4,75 % | 715,00 | 33,96 | 15 730,00 | 747,17 |

| Sociálne poistenie spolu | 33,15 % | - | 237,02 | - | 5 214,49 |

| Zdravotné poistenie | 15,00 %, príp. 7,50 % | 715,00 | 107,25 resp. 53,62 | Nie je určený | Nie je určený |

Nové sumy sociálnych a zdravotných odvodov SZČO od 1.1.2026

| Poistenie SZČO | Sadzba poistného | Minimálny VZ v € | Suma poistného v € | Maximálny VZ v € | Suma poistného v € |

|---|---|---|---|---|---|

| Nemocenské poistenie | 4,40 % | 914,40 | 40,22 | 16 764,00 | 737,62 |

| Dôchodkové poistenie Starobné | 18,00 % | 914,40 | 164,59 | 16 764,00 | 3 017,52 |

| Invalidné | 6,00 % | 914,40 | 54,86 | 16 764,00 | 1 005,84 |

| Rezervný fond | 4,75 % | 914,40 | 43,38 | 16 764,00 | 796,29 |

| Sociálne poistenie spolu | 33,15 % | - | 303,11 | - | 5 557,27 |

| Zdravotné poistenie | 16,00 %, príp. 8,00 % | 762,00 | 121,92 resp. 60,96 | Nie je určený | Nie je určený |

Odvody SZČO do zdravotnej poisťovne

Zdravotné poistenie u SZČO sa naďalej platí vo forme mesačných preddavkov, ktoré sa po skončení roka zúčtujú v rámci ročného zúčtovania poistného. Zdravotná poisťovňa v ňom porovná výšku zaplatených preddavkov so skutočnou sumou poistného vypočítanou na základe príjmov uvedených v daňovom priznaní. Výšku preddavkov určuje zdravotná poisťovňa podľa údajov z daňového priznania za predchádzajúci rok.

Od 1. 1. 2026 je minimálny vymeriavací základ pre zdravotné poistenie SZČO a dobrovoľne nezamestnanej osoby stanovený ako 50 % z priemernej mesačnej mzdy za rok 2024, teda 50 % z 1 524 € = 762 €.

Z toho vyplýva, že:

- minimálny mesačný preddavok SZČO na zdravotné poistenie v roku 2026 je 121,92 € (16 % z 762 €),

- minimálny preddavok SZČO so zdravotným postihnutím je 60,96 € (8 % z 762 €).

Preddavky na zdravotné poistenie sú splatné do 8. dňa nasledujúceho kalendárneho mesiaca. Po skončení roka zdravotná poisťovňa vykoná ročné zúčtovanie poistného podľa § 19 zákona č. 580/2004 Z. z. o zdravotnom poistení. Minimálny vymeriavací základ sa týka len samostatne zárobkovo činných osôb (SZČO), dobrovoľne poistených osôb a samoplatiteľov.

Odvody SZČO na zdravotné poistenie - porovnanie 2025 vs. 2026

| Parameter | 2026 | 2025 |

|---|---|---|

| Minimálny preddavok | 121,92 € | 107,25 € |

Minimálne odvody živnostníkov - medziročné porovnanie

| Rok | Výška minimálnych odvodov (€) | Medziročný nárast (€) |

|---|---|---|

| 2026 | 425,03 | +80,76 |

| 2025 | 344,27 | +30,34 |

| 2024 | 313,93 | +28,44 |

| 2023 | 285,49 | +18,40 |

| 2022 | 267,09 | +9,66 |

| 2021 | 257,43 | +18,63 |

| 2020 | 238,80 | +13,91 |

| 2019 | 224,89 | - |

Špeciálne skupiny a výnimky

Odvodová odpočítateľná položka (OOP) pre špecifické skupiny

Odvodovú odpočítateľnú položku (OOP) si môže uplatniť študent na dohode o brigádnickej práci študentov (DoBPŠ) alebo na základe zmluvy o študentskej odbornej činnosti (ZoČŠO), pričom OOP je vo výške príjmu, maximálne do určitej sumy. Podobne aj poberateľ starobného dôchodku a poberateľ výsluhového dôchodku, ktorý dovŕšil dôchodkový vek a pracuje na DoVP, na DoPČ alebo na ZoČŠO, si uplatňuje odvodovú odpočítateľnú položku (OOP) vo výške príjmu, maximálne do určenej sumy.

Poberateľ invalidného dôchodku (bez ohľadu na výšku percent poklesu schopnosti vykonávať zárobkovú činnosť) a poberateľ výsluhového invalidného dôchodku, ktorý pracuje na DoVP, na DoPČ alebo na ZoČŠO, si taktiež uplatňuje odvodovú odpočítateľnú položku (OOP) vo výške príjmu, maximálne do stanovej sumy. Rovnako je to aj pre poberateľa predčasného starobného dôchodku pracujúceho na DoVP, na DoPČ alebo na ZoČŠO, ktorý si uplatňuje OOP vo výške príjmu, taktiež s maximálnym limitom.

Výnimky z povinného poistenia

- Povinné poistenie v nezamestnanosti sa nevzťahuje na osoby, ktorým bol priznaný starobný dôchodok, predčasný starobný dôchodok, invalidný dôchodok z dôvodu poklesu schopnosti vykonávať zárobkovú činnosť o viac ako 70 %, ale aj osoby, ktorým bol priznaný invalidný dôchodok a dovŕšili dôchodkový vek. A to odo dňa, kedy im Sociálna poisťovňa vydala rozhodnutie o priznaní starobného dôchodku, respektíve predčasného starobného dôchodku.

- Poistné na invalidné poistenie sa neplatí za osoby, ktorým bol priznaný starobný dôchodok, predčasný starobný dôchodok a osoby, ktoré poberajú výsluhový dôchodok a dovŕšili dôchodkový vek. A to odo dňa, kedy im Sociálna poisťovňa vydala rozhodnutie o priznaní starobného dôchodku, respektíve predčasného starobného dôchodku.

- Garančné poistenie sa nevzťahuje na zamestnávateľa, ktorý je zastupiteľským úradom cudzieho štátu, ani na zamestnávateľa, na ktorého nemôže byť vyhlásený konkurz podľa § 2 zákona č. 7/2005 Z. z. o konkurze a reštrukturalizácii: štát, štátna rozpočtová organizácia, štátna príspevková organizácia, štátny fond, obec, vyšší územný celok, rozpočtová organizácia a príspevková organizácia v zriaďovateľskej pôsobnosti obce a vyššieho územného celku alebo iná osoba, za ktorej všetky záväzky zodpovedá alebo ručí štát.

Poistenci štátu

Poistenec štátu je napríklad dôchodca, evidovaný uchádzač o zamestnanie, matka na materskej dovolenke, študent alebo nezaopatrené dieťa. Poistné za tieto skupiny poistencov platí štát. Keď sa stanete poistencom štátu, vo väčšine prípadov sa to dozvieme od príslušných úradov. V niektorých prípadoch však má oznamovaciu povinnosť samotný poistenec. Mal by si ju splniť do 8 dní.

Štát platí odvody za takzvaných poistencov štátu. Sú nimi:

- nezaopatrené dieťa do skončenia povinnej školskej dochádzky,

- študent do 26 rokov (do získania vysokoškolského vzdelania II. stupňa, forma štúdia nerozhoduje),

- študent denného štúdia vo veku do 30 rokov (do získania vysokoškolského vzdelania II. stupňa),

- zahraničný študent z iného členského štátu EÚ, zahraničný študent študujúci na základe medzinárodných zmlúv alebo žiak či študent, ktorý je Slovákom žijúcim v zahraničí a študuje na slovenskej škole,

- doktorand (vo veku do 30 rokov, študuje v dennej forme štúdia, nie však dlhšie, ako je štandardná dĺžka doktorandského študijného programu a nezískal ešte vysokoškolské vzdelanie tretieho stupňa),

- poberateľ starobného, invalidného alebo výsluhového dôchodku alebo poberateľ dôchodku z cudziny,

- osoba v dôchodkovom veku bez nároku na dôchodok,

- invalidná osoba bez nároku na invalidný dôchodok,

- evidovaný uchádzač o zamestnanie,

- poberateľ rodičovského príspevku,

- osoba, ktorá sa stará o dieťa do 6 rokov,

- osoba, ktorá opatruje osobu s ťažkým zdravotným postihnutím,

- osoba, ktorá sa stará o blízku osobu staršiu ako 80 rokov,

- osobný asistent ťažko zdravotne postihnutej osoby,

- poberateľ dávky v hmotnej núdzi alebo spoločne posudzovaná osoba,

- osoba vo výkone trestu alebo vo väzbe, osoba vo výkone detencie,

- azylant (štát platí po dobu šiestich mesiacov od udelenia azylu),

- osoba vykonávajúca činnosť pre cirkevné, rehoľné alebo charitatívne spoločenstvo,

- osoba celoročne umiestnená v zariadení sociálnych služieb,

- osoba poberajúca náhradu príjmu počas práceneschopnosti, nemocenské, materské alebo ošetrovné,

- osoba, ktorej zanikol nárok na nemocenské alebo ošetrovné po podpornej dobe jeho vyplácania, ale práceneschopnosť alebo potreba ošetrovania blízkej osoby stále trvá,

- poberateľ príspevku za opatrovanie,

- manželka alebo manžel štátneho zamestnanca v cudzine,

- cudzinec zaistený na území Slovenska,

- osoba, ktorá poberá náhradu príjmu služobného platu policajta alebo vojaka pre dočasnú neschopnosť vykonávať štátnu alebo vojenskú službu,

- osoba vykonávajúca dobrovoľnú vojenskú prípravu,

- štipendista v rámci programu schváleného vládou SR alebo realizovaného na základe medzinárodnej zmluvy, ak takejto osobe je priznané štipendium na dobu v trvaní viac ako jeden mesiac.

Patrí sem aj fyzická osoba s trvalým pobytom na území SR, ktorej sa poskytuje peňažný príspevok na opatrovanie a fyzická osoba, ktorá má podľa zmluvy o výkone osobnej asistencie vykonávať osobnú asistenciu fyzickej osobe s ťažkým zdravotným postihnutím najmenej 140 hodín mesačne. Podanie prihlášky touto osobou sa nahrádza automatizovaným poskytnutím údajov z ÚPSVaR. Ďalej vojak dobrovoľnej vojenskej prípravy a fyzická osoba s trvalým pobytom na území SR, ktorá má priznaný kompenzačný príspevok zamestnancom, ktorí ukončili zamestnanie so stálym pracoviskom v podzemí z dôvodu útlmu banskej činnosti.

Dobrovoľne poistené osoby a ďalšie

Osoby, ktoré musia a ktoré môžu platiť odvody do Sociálnej poisťovne, sú presne stanovené zákonom. V závislosti od toho, či sa jedná o nemocenské, dôchodkové, úrazové, garančné poistenie alebo poistenie v nezamestnanosti, sa potom tzv. osobný rozsah sociálneho poistenia mení.

Minimálny vymeriavací základ sa týka len samostatne zárobkovo činných osôb (SZČO), dobrovoľne poistených osôb a samoplatiteľov. Osoba, ktorá je súčasne dobrovoľne nemocensky poistená a dobrovoľne dôchodkovo poistená, si vymeriavací základ v zákonom stanovených hraniciach určuje sama. Podobne aj osoba, ktorá je súčasne dobrovoľne dôchodkovo poistená a dobrovoľne poistená v nezamestnanosti, si vymeriavací základ v zákonom stanovených hraniciach určuje sama.

Do kategórie odvodovo relevantných osôb spadá aj osoba, ktorá má príjmy na základe zmluvy podľa Občianskeho zákonníka, napríklad príkaznej zmluvy, ak ide o závislú činnosť podľa § 5 zákona č. 595/2003 Z. z.

Sociálne dávky

Sociálne dávky tvoria spolu so sociálnym poistením a sociálnou pomocou komplexný systém sociálneho zabezpečenia občanov. V rámci sociálneho poistenia sa poškodeným občanom v závislosti od konkrétnej situácie vyplácajú dávky z nemocenského, dôchodkového, úrazového a garančného poistenia, a z poistenia v nezamestnanosti. K jednotlivým typom sociálneho poistenia prislúchajú konkrétne a špecifické druhy dávok, na ktorých vyplatenie musí občan spĺňať zákonom stanovené podmienky.