V súčasnej ekonomickej situácii, keď úrokové sadzby hypoték rastú, je dôležité vedieť o možnostiach štátnej pomoci pri splácaní úverov na bývanie. Štátna podpora bývania má za cieľ uľahčiť občanom prístup k vlastnému bývaniu a zmierniť finančnú záťaž spojenú so splácaním úverov. V minulosti bol populárny hypotekárny úver so štátnym príspevkom pre mladých, no v súčasnosti existujú iné formy podpory, ktoré reagujú na aktuálnu situáciu na trhu.

Tento článok poskytuje komplexný prehľad o tom, ako získať maximálny štátny príspevok na úver, aké sú podmienky a ako postupovať pri žiadosti.

Príspevok na zvýšenú splátku úveru na bývanie

Vzhľadom na nárast úrokových sadzieb pri úveroch na bývanie sa zvyšuje finančné zaťaženie domácností, čo môže viesť k ohrozeniu ich schopnosti splácať úvery. Štát preto zaviedol príspevok na zvýšenú splátku úveru na bývanie. Právne vzťahy pri poskytovaní tohto príspevku upravuje zákon č. 526/2023 Z. z., ktorý nadobudol účinnosť 1. januára 2024.

Typy úverov, na ktoré sa príspevok vzťahuje

- Štandardný úver: Ide o zmluvu o úvere uzatvorenú pred 1. januárom 2024, kde aspoň časť úveru slúžila na nadobudnutie, výstavbu alebo zmenu dokončenej stavby na území Slovenska. Zvýšenie úrokovej sadzby muselo nastať po 31. decembri 2022. Príspevok sa poskytuje už od 1. januára 2024.

- Refinancovaný úver s refixom: Táto zmluva musí byť uzatvorená pred 1. júnom 2024 a zvýšenie úrokovej sadzby muselo nastať po 31. decembri 2022. Úver bol použitý na splatenie jedného alebo viacerých pôvodných úverov, pričom aspoň jeden z týchto pôvodných úverov slúžil aspoň čiastočne na nadobudnutie, výstavbu alebo zmenu nehnuteľnosti na Slovensku. Pôvodný úver musel byť poskytnutý na základe zmluvy uzatvorenej pred 1. januárom 2024.

- Refinancovaný úver bez refixu: Táto zmluva bola uzatvorená medzi 1. januárom 2023 a 31. májom 2024. Úver slúžil aspoň čiastočne na splatenie jedného alebo viacerých pôvodných úverov, pričom aspoň jeden z týchto úverov bol poskytnutý na nadobudnutie, výstavbu alebo zmenu nehnuteľnosti na Slovensku. Pôvodný úver musel byť uzatvorený pred 1. januárom 2024.

V prípade refinancovaných úverov je dôležité, aby súčasná úverová zmluva súvisela s predošlými splatenými úverovými zmluvami, v ktorých bol uvedený účel nadobudnutia, výstavby alebo zmeny nehnuteľnosti. Nárok na štátnu pomoc nevzniká, ak máte refinančnú hypotéku určenú iba na splatenie skôr poskytnutého spotrebného úveru alebo úverov, či bezúčelovú hypotéku.

Podmienky pre získanie príspevku

- Zvýšenie úrokovej sadzby: K zvýšeniu úrokovej sadzby a splátky úveru muselo dôjsť po 31. decembri 2022. Okrem refixácie úrokovej sadzby mohlo po novom k zvýšeniu dôjsť aj refinancovaním úveru do inej banky, ktoré však muselo nastať v období od 1. januára 2023 do 31. mája 2024.

- Použitie nehnuteľnosti: Nehnuteľnosť, ktorá bola financovaná hypotékou, sa nemôže prenajímať. Súčasťou žiadosti je aj čestné vyhlásenie, že splácaná nehnuteľnosť sa používa na trvalé bývanie žiadateľa o príspevok alebo blízkych osôb či rodiny.

- Termín podania žiadosti pre refinancované úvery: O príspevok na zvýšenú splátku je možné požiadať najneskôr do 31. júla 2024, ak ide o refinancovaný úver uzatvorený do 31. mája 2024. Úrad pritom po schválení preplatí spätne všetky príspevky od januára tohto roka.

Posudzovanie príjmu

Na účely posúdenia nároku na príspevok sa zohľadňuje zdaniteľný príjem, ktorý je súčasťou základu dane podľa § 5, 6 a 8 zákona č. 595/2003 Z. z. Na účely vzniku nároku sa posudzuje príjem oprávnenej osoby a spoludlžníka za kalendárny rok, ktorý dva roky predchádza kalendárnemu roku, v ktorom bola podaná žiadosť.

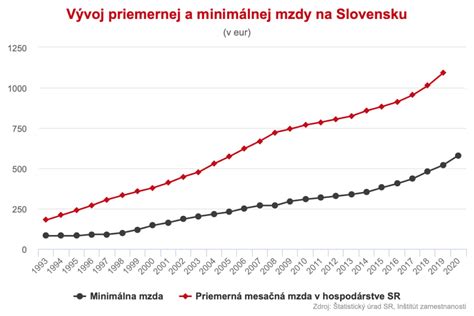

Maximálny priemerný mesačný príjem žiadateľa nesmie presiahnuť 1,6-násobok priemernej nominálnej mesačnej mzdy zamestnanca v hospodárstve SR zverejnenej Štatistickým úradom SR za kalendárny rok, za ktorý sa posudzuje príjem. Pre rok 2024 je maximálny príjem žiadateľa suma hrubého príjmu maximálne 2 086,40 eura. Ak sú pri úvere dvaja spoludlžníci, táto hranica sa zdvojnásobuje.

Ak priemerný príjem oprávnenej osoby a spoludlžníka za kalendárny rok, ktorý dva roky predchádza podaniu žiadosti, prekročí vyššie ustanovenú hranicu príjmu, pre vznik nároku na príspevok bude zohľadňovaný priemerný mesačný príjem za 6 kalendárnych mesiacov predchádzajúcich kalendárnemu mesiacu, v ktorom bola podaná žiadosť o príspevok.

Čo je to sprepitné a ako ho evidovať? | Účtovníctvo ľudskou rečou | UOL Účtovníctvo

Výška príspevku

Výška príspevku je 75 % z kladného rozdielu medzi uhradenou mesačnou splátkou za príslušný mesiac a referenčnou splátkou, najviac v sume 150 eur mesačne.

Príklady výpočtu príspevku:

- Ak vám mesačná splátka hypotéky narástla napríklad zo 170 eur na 300 eur, ide o navýšenie o 130 eur a štát vám preplatí 75 % zo 130 eur = 97,50 eura.

- Ak sa dlžníkovi zvýši mesačná splátka o 60 eur, štát mu preplatí 75 % zo 60 eur, teda 45 eur.

- Ak sa dlžníkovi zvýši mesačná splátka o 300 eur, štát mu preplatí maximálne 150 eur.

Úrad vypláca príspevok mesačne pozadu. Vláda s pomocou počíta až do roku 2027, ale výšku príspevku na rok 2025 a ďalšie roky bude určovať podľa toho, aká bude ekonomická situácia v krajine a v akej kondícií bude štátny rozpočet.

Uplatnenie nároku a povinnosti žiadateľa

Nárok na príspevok sa uplatňuje podaním písomnej žiadosti oprávnenej osoby na tlačive určenom Ústredím práce, sociálnych vecí a rodiny. Žiadateľ predkladá vyplnenú a podpísanú žiadosť úradu, v ktorého územnom obvode má trvalý pobyt. Žiadosť môžete podať osobne alebo zaslať poštou.

K žiadosti musíte doložiť prílohy podľa typov zmlúv o úvere na bývanie, bez ktorých nie je možné konať vo veci poskytnutia príspevku. Súčasťou žiadosti je aj čestné vyhlásenie o splnení podmienky o používaní nehnuteľnosti na trvalé bývanie.

Žiadateľ je povinný do ôsmich dní písomne oznámiť úradu zmeny v skutočnostiach rozhodujúcich na nárok na príspevok a jeho výplatu. V prípade, ak oprávnená osoba neoznámi úradu zmenu skutočností a príspevok bude vyplatený neoprávnene alebo vo vyššej sume, úrad je povinný požadovať vrátenie poskytnutého príspevku.

Ak úrad žiadosť schváli, príspevok vám príde na účet uvedený v žiadosti. Samozrejme, musíte splniť podmienky a úver musíte naďalej riadne splácať. Ak sa omeškáte a splátku uhradíte do mesiaca, nárok na príspevok vám zostane.

Daňový bonus na úroky z hypotéky

Klientom bánk (daňovníkom), ktorým v roku 2023 po refixácii úrokovej sadzby úveru na bývanie narástli úroky a splátka, pomáha štát formou daňového bonusu. Príjem daňovníka nesmie presiahnuť 1,6-násobok priemernej mzdy v hospodárstve. V prípade, ak je na úverovej zmluve spoludlžník (napríklad manžel/ka), táto hranica sa zdvojnásobuje. Daňový bonus pre mladých pri hypotékach od 1. januára 2024 je atraktívnejší v porovnaní so zmluvami uzatvorenými do 31. decembra 2023.

Podmienky daňového bonusu na zaplatené úroky

Pre zmluvy uzatvorené do 31. decembra 2023:

- Ročne je vo výške maximálne 400 EUR.

- Vzťahuje sa na úroky zo sumy do 50 000 EUR, pričom poskytnutá hypotéka môže byť aj vyššia.

- Výška daňového bonusu na zaplatené úroky znižuje daň daňovníka, ktorý je dlžníkom zo zmluvy o úvere na bývanie.

- Príjem poberateľa hypotéky musí byť nižší ako 1,3-násobok priemernej mesačnej mzdy zamestnanca v národnom hospodárstve za predchádzajúci kalendárny rok, v prípade manželov ide o koeficient 2,6-násobok.

- Daňový bonus na zaplatené úroky je vo výške 50 % zo zaplatených úrokov maximálne zo sumy 50 000 eur v príslušnom zdaňovacom období na jednu tuzemskú nehnuteľnosť, najviac 400 eur ročne po dobu piatich po sebe idúcich rokov, počnúc mesiacom začiatku úročenia.

Pre zmluvy uzatvorené od 1. januára 2024:

- Ročne je vo výške maximálne 1200 EUR.

- Príjem poberateľa hypotéky musí byť nižší ako 1,6-násobok priemernej mesačnej mzdy zamestnanca v národnom hospodárstve za predchádzajúci kalendárny rok, v prípade manželov ide o 3,2-násobok.

- Daňový bonus na zaplatené úroky je vo výške 50 % z celkovej výšky zaplatených úrokov v príslušnom zdaňovacom období na jednu tuzemskú nehnuteľnosť, najviac 1200 eur ročne po dobu piatich po sebe idúcich rokov, počnúc mesiacom začiatku úročenia. Táto nehnuteľnosť sa nesmie prenajímať.

Pomoc vo forme daňového bonusu je možné čerpať aj pri refinancovaní úveru do inej banky, ktoré bolo pred rokom 2023. Ak zamestnanec nepodáva daňové priznanie za rok 2023, uplatní si daňový bonus (na základe predloženého potvrdenia od banky) prostredníctvom svojho zamestnávateľa, ktorý mu vykonáva ročné zúčtovanie.

V prvom rade budete potrebovať Potvrdenie o zaplatených úrokoch, ktoré vám poskytne vaša banka. Ak je výška daňovej povinnosti väčšia ako je daňový bonus, tak sa vám splatná daň zníži o výšku daňového bonusu. Daňový bonus zo zvýšenia zaplatenej splátky si môže daňovník uplatniť najviac do výšky dane vypočítanej za príslušné zdaňovacie obdobie.

Štátom podporované nájomné bývanie

Vláda schválila nariadenie o podpore štátneho nájomného bývania s regulovaným nájomným pre občanov (fyzické osoby). Cieľom je zvýšiť dostupnosť bývania pre širší okruh obyvateľov. Zároveň je obmedzený maximálny príjem, aby sa zamedzil vstup vysokopríjmovým záujemcom. Určuje sa minimálny potrebný príjem pre rôzne typy domácností. Ak bude inflácia podľa indexu HICP väčšia ako 5 %, najviac 10 %, pôvodnej výšky maximálneho nájomného.

Zamestnanci verejného sektora a zamestnanci iných zamestnávateľov majú určité zvýhodnenia v projekte štátom podporovaného nájomného bývania. Títo záujemcovia musia toto zvýhodnenie uplatniť do mesiaca od zverejnenia ponuky bytu.

Štátny fond rozvoja bývania (ŠFRB)

Štátny fond rozvoja bývania poskytuje finančnú pomoc na zabezpečenie bývania podľa vopred stanovených pravidiel, pričom sa zameriava najmä na ľudí s nižšími príjmami. Od 15. januára do 30. septembra môžu žiadatelia požiadať o podporu na kúpu alebo obnovu bytu.

Kto má nárok na výhodnú pôžičku?

- Manželia do 35 rokov alebo manželia s dieťaťom do 6 rokov.

- Odchovanci do 35 rokov.

- Osamelí rodičia s dieťaťom do 15 rokov.

- Osoby s ťažkým zdravotným postihnutím bez prihliadnutia na vek.

Podmienky pre získanie podpory zo ŠFRB

- Úver sa poskytuje maximálne na 40 rokov, a zároveň platí, že vek žiadateľa s prirátaním lehoty splatnosti úveru nesmú prekročiť hranicu 65.

- Podpora môže byť využitá na výstavbu bytu, nadstavbu, prístavbu alebo iné stavebné úpravy. Využiť sa dá aj na kúpu nehnuteľnosti.

- V bytovom dome nesmie rozloha presiahnuť 80 m² a v rodinnom dome 120 m².

- Žiadateľ ručí výhradne nehnuteľnosťou.

- Maximálny príjem žiadateľa a osôb, s ktorými žije, nesmie prevýšiť 5-násobok životného minima na jeho domácnosť za predchádzajúci kalendárny rok.

- Minimálny príjem sa vypočítava ako priemerný mesačný čistý príjem domácnosti za predchádzajúci kalendárny štvrťrok. (1,3-násobok životného minima domácnosti mínus záväzky - výsledná hodnota musí byť vyššia ako mesačná splátky požadovaného úveru).

ŠFRB môže na základe požiadania odpustiť 2000 € z úveru, ak sa žiadateľovi narodí dieťa. Žiadateľ predkladá žiadosť písomne prostredníctvom mestského úradu v sídle okresu podľa miesta stavby a to od januára do septembra príslušného roka. Žiadosť sa zaeviduje, posúdi a v prípade splnenia podmienok zaradí do poradovníka.

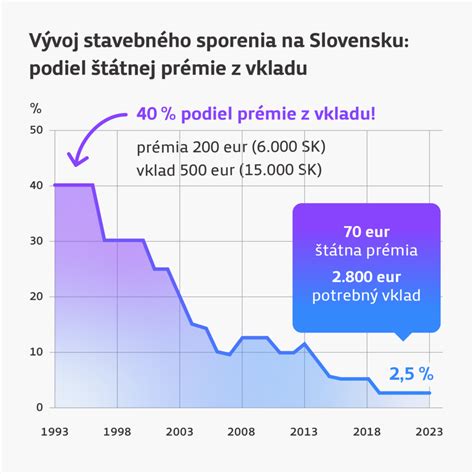

Štátna prémia pri stavebnom sporení

Stavebné sporenie je účelový, štátom podporovaný produkt stavebných sporiteľní, ktorého cieľom je získať prostriedky na kúpu, výstavbu alebo rekonštrukciu bývania. Pri stavebnom sporení sa sporí aspoň 6 rokov, pričom po splnení podmienok Vám štát poskytne štátnu prémiu.

Štátna prémia je príspevok nepodliehajúci dani z príjmov, plynúci zo štátneho rozpočtu SR. Vypláca sa každoročne stavebnému sporiteľovi na jednu zmluvu o stavebnom sporení po splnení zákonom stanovených podmienok, resp. ak sporiteľ nedodží stanovené podmienky, nárok na štátnu prémiu mu zaniká.

Jednou z podmienok je, že mesačný príjem sporiteľa nesmie byť vyšší ako 1,3-násobok priemernej mesačnej mzdy v hospodárstve za predchádzajúci kalendárny rok. Ak chce stavebný sporiteľ v roku 2024 získať štátnu prémiu v plnej výške 70 eur, musí v roku 2024 vložiť finančné prostriedky vo výške 1000 eur, čiže 83,33 eur mesačne. Tieto finančné prostriedky môže sporiteľ vkladať priebežne, ale napr. aj jednorazovo v priebehu kalendárneho roka. Nasporené peniaze spolu s úrokom a štátnou prémiou môžete použiť na financovanie vášho bývania.

Zrušenie zákona č. 526/2023 Z. z. a presun pomoci na bankový sektor

S účinnosťou od 01. decembra 2025 bol zrušený zákon č. 526/2023 Z. z. o pomoci pri splácaní úveru na bývanie v znení neskorších predpisov, a to novelou zákona č. 90/2016 Z. z. Novela zákona o úveroch na bývanie zároveň upravila presun poskytovania pomoci pri splácaní úverov na bývanie zo štátu na bankový sektor.

Klientom bánk, ktorí mali nárok na príspevok poskytovaný úradom práce, sociálnych vecí a rodiny do 30. novembra 2025 a naďalej spĺňajú podmienky v zmysle zákona o úveroch na bývanie, bude banka poskytovať hypotekárnu pomoc automaticky (bez podania žiadosti), a to aj spätne za obdobie od 01. decembra 2025.

Čo je to refixácia a refinancovanie hypotéky?

Na úvod je dobré vysvetliť, čo to znamená refixácia a refinancovanie, na ktoré sú naviazané nové štátne pomoci s hypotékami.

Refixácia hypotéky

Fixácia úrokovej sadzby pri hypotéke znamená istotu, že sa vám za určené obdobie nezmení výška pravidelnej mesačnej splátky. Ak vám banka napríklad vo februári 2020 poskytla hypotéku s fixáciou na 3 roky, počas troch rokov ste splácali mesačnú splátku v rovnakej výške. Po 3 rokoch splácania teda nastalo výročie fixácie, alebo inými slovami, refixácia hypotéky.

O novom úroku vás banka musí informovať 2 mesiace vopred, aby ste sa mohli rozhodnúť, či nový úrok akceptujete, alebo sa poobzeráte po inej banke, s výhodnejšou ponukou úroku. V dnešnej dobe sú nové úrokové sadzby na hypotékach výrazne vyššie ako tomu bolo pred pár rokmi.

Refinancovanie hypotéky

Refinancovanie prakticky znamená prenesenie úveru z banky A do banky B. Hlavnou motiváciou, prečo sa klienti rozhodnú o prenos úveru, sú lepšie podmienky, ktoré banka B ponúka. V období rastu úrokových sadzieb, ktorému sme čelili v poslednom období, sa vo všeobecnosti refinancovať úver do inej banky mimo výročia fixácie neoplatilo.

Zlom nastáva v momente, kedy sa vám v banke A blíži výročie fixácie a nastavujú sa nové podmienky na ďalšie obdobie. Tie však kopírujú súčasnú situáciu na trhu a navýšenie pôvodnej úrokovej sadzby, ktorú ste dostali pred 3 až 5 rokmi, môže spôsobiť rozdiel vo vašej splátke hypotéky rádovo v desiatkach až stovkách eur smerom nahor.

Rozdiel medzi refinancovaním a refixovaním je teda ten, že refinancovaním váš úver v banke A zaniká a začínate splácať nový úver v banke B.

Čo je to sprepitné a ako ho evidovať? | Účtovníctvo ľudskou rečou | UOL Účtovníctvo

Finančný Kompas a ďalšie dôležité informácie

Využitie služieb Finančného Kompasu môže byť nápomocné pri plánovaní kúpy nehnuteľnosti a získaní prehľadu o aktuálnych možnostiach štátnej podpory. Štátna podpora je zvýhodnenie poskytované štátom za účelom podpory cieľovej skupiny poberateľov finančných produktov.

Ak je v dnešnej dobe váš rodinný rozpočet napätý, skúste sa zamyslieť aj nad tým, kde by ste dokázali ušetriť. Zvážte, ktoré mesačné platby sú naozaj nutné a ktoré by ste vedeli zredukovať. Aj niektoré vaše zmluvy k finančným produktom môžu byť pre vás už nevýhodné. Či už ide o staršie spotrebné úvery, PZP či iné poistky, nechajte si ich skontrolovať a môžete ušetriť aj desiatky eur mesačne.

tags: #statny #vyrovnavajuci #prispevok #k #uveru