Politici zrejme testujú reakciu verejnosti, či si môžu dovoliť opäť siahnuť na dôchodkové úspory.

V uplynulom období sa opäť začal skloňovať II. dôchodkový pilier, v ktorom si pracujúci odkladajú peniaze na dôchodok. Priamo štátny tajomník Branislav Ondruš začal ľudí od neho odrádzať. Predchádzali tomu len nekonkrétne náznaky v programovom vyhlásení vlády, kde vláda napísala, že „prehodnotí efektívnosť všetkých troch pilierov“. Minister práce Erik Tomáš však následne sľuboval, že „debata o zrušení II. piliera nie je“ a chcú len „diskutovať a pozrieť sa na výnosnosť II. a III. piliera“. „To sme tým chceli povedať,“ vravel.

No aj keď priamo k rušeniu II. piliera zatiaľ nedochádza, štát už v decembri podnikol prvý krok, ktorý ho poškodzuje a robí ho menej atraktívnym. Keďže v rozpočte chýbajú peniaze, zmenil prerozdelenie odvodov medzi II. pilierom a Sociálnou poisťovňou tak, že na budúce dôchodky si ľudia odkladajú menej. Dá sa teda povedať, že kto menej sporí, nakoniec menej získa. Pripomeňme, že pôvodne boli starobné odvody nastavené tak, že sa mali deliť v pomere 50 : 50, no teraz ide do Sociálnej poisťovne viac ako trojnásobok.

Oslovili sme preto expertov, čo hovoria na posledné vyhlásenia, ktoré sú namierené proti II. pilieru a môžu u ľudí vyvolávať strach a obavy. Prinášame prehľadné vysvetlenie, prečo je II. pilier dôležitý a prečo nenaletieť na emóciami pretkané slová politikov.

Liek na demografiu

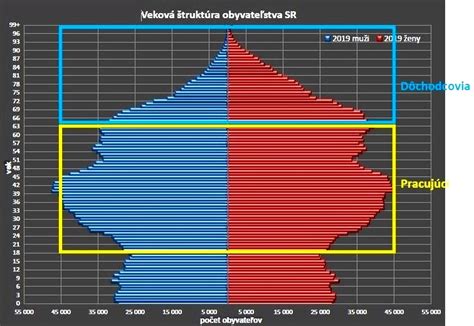

Štátny tajomník Ondruš prišiel s vyjadrením, že je vraj zrejmé, že „vláda bude musieť zasiahnuť do druhého penzijného piliera“, lebo nemá „zjavný pozitívny dopad“ na sporiteľov. Daniela Danková z projektu Oranžová obálka s jeho tvrdeniami nesúhlasí. Ľuďom pripomína, že II. pilier vznikol preto, aby využil početnosť „Husákových detí“, vďaka ktorej dokáže daná skupina ľudí financovať plné dôchodky pre svojich rodičov a zároveň si šetriť na svoj vlastný dôchodok v II. pilieri.

„II. pilier teda znižuje tlak na mladšie generácie, ktoré prídu po Husákových deťoch a sú výrazne menej početné,“ vysvetľuje pre Aktuality.sk. Dodáva preto, že „akékoľvek oslabenie II. piliera ohrozuje nielen dôchodky ľudí mladších ako 35 rokov, ale aj dôchodky Husákových detí, keďže systém prerozdeľovania narazí na početne slabé generácie“.

Investičný analytik Swiss Life Select Pavel Škriniar, ktorý pôsobí aj na Ekonomickej univerzite v Bratislave, politikom odkazuje, že ak hodnotia výsledky II. piliera, mali by zohľadňovať aj 53 zásahov do jeho fungovania a niekoľko zásadných krokov, ktoré výrazne negatívne zasiahli do dôchodkových úspor obyvateľstva.

„Politikmi vyžadované garancie a nimi nariadený presun do nízkovýnosových fondov spôsobil, že teraz môžu poukazovať na nízku hodnotu úspor. V podstate tak kritizujú dôchodkových správcov za to, že dodržiavali platné zákony,“ uviedol.

Aj finančný analytik OVB Allfinanz Slovensko Marián Búlik zdôrazňuje dôležitosť II. piliera a v súvislosti s nesprávnymi politickými zásahmi za 15 rokov pripomína analýzu Ľudovíta Ódora a Pavla Povalu, ktorá hovorila o strate dvoch až siedmich miliárd eur.

„Porovnávali výkonnosť II. piliera s relevantnými, štátom regulovanými dôchodkovými sporiacimi schémami vo svete, čo je korektný spôsob modelovania potenciálnej výnosnosti. Celková strata na výške úspor je aktuálne o viac ako tretinu vyššia, keďže uplynulo ďalších päť rokov a strata sa kvôli ďalšiemu úročeniu (úrok z úroku) strateného hodnotenia disproporčne zvyšuje,“ konštatuje Búlik na margo predovšetkým plošného presunutia sporiteľov do garantovaných dlhopisových fondov v roku 2013.

Odborník preto označil za najlepší ťah zavedenie predvolenej investičnej stratégie, ktorá spočíva práve v presunutí sporiteľov v nižšom veku do akciových fondov. Ukázalo sa to podľa neho aj v roku 2023, keď zarobili omnoho viac ako garantované, dlhopisové fondy.

Politici míňajú, čo zajtra bude chýbať

Štátny tajomník Ondruš uvádza, že 95 percent z účastníkov v II. pilieri malo vyrátané doživotne nižšie penzie, než keby do II. piliera nikdy nevstúpili, a vraj „čistá strata, čiže nižší dôchodok, týchto ľudí presahuje 52 eur mesačne až do konca ich života“.

Škriniar prízvukuje, že pointa II. piliera spočíva v znížení zaťaženia Sociálnej poisťovne v budúcnosti v dôsledku spomínanej demografie a nie vo vysokých dôchodkoch.

„I. pilier má vyššie dôchodky nie preto, že by bol pre udržateľnosť dôchodkového systému výhodnejší, ale kvôli nariadeniam politikov týkajúcich sa I. aj II. piliera. V I. pilieri rozdávajú budúce peniaze a II. obmedzujú, aby v budúcnosti peniaze nemal,“ kritizuje.

K nízkym dôchodkom z II. piliera prispelo okrem nízkych príjmov aj to, že sporitelia uprednostnili vyplatenie dôchodkových úspor pred kúpou doživotného dôchodku, zdôvodňuje Škriniar.

Danková z Oranžovej obálky na Ondruša reaguje tým, že do výpočtu dôchodku z I. piliera vstupuje množstvo faktorov. „Najmä faktor solidarity, ktorý zvyšuje dôchodok slabšie zarábajúcim na úkor lepšie zarábajúcich. Do určitej miery výsledok ovplyvňuje aj to, či človek po celú dobu prispieval do dôchodkového systému alebo mal významné výpadky v príspevkoch z dôvodu nezamestnanosti,“ menuje.

Trpezlivosť a stratégia

Sporiteľom v druhom pilieri Danková ďalej odkazuje, že II. pilier funguje ako dlhodobé sporenie. „Čím dlhšiu dobu si sporíte, tým viac času majú vaše úspory na zhodnotenie. Dôležitým faktorom v dlhodobom sporení je zložené úročenie, teda úroky z úrokov,“ opisuje.

Okrem toho záleží na zvolenej investičnej stratégii, ktorú väčšine pracujúcich pokazila druhá vláda Smeru - už spomínaným presunutím peňazí do dlhopisových fondov, aj keď s garanciami. Porovnáva, že dlhopisové fondy zarobili od vzniku II. piliera, teda za 19 rokov, v priemere len 29 percent, kým napríklad indexové fondy za 12 rokov až 185 percent.

„Aktuálne nižšie priznané dôchodky sú kombináciou týchto dvoch faktorov - krátka doba sporenia a nevhodne zvolený fond,“ konštatuje expertka. Ak si teda niekto sporí dlhodobo v dlhopisových fondoch, nemá šancu nasporiť si na dôchodok, ktorý by sa vyrovnal výške dôchodkov zo Sociálnej poisťovne.

„Naše prepočty naznačujú, že kombinovaný dôchodok by bol vyšší pri tých, čo mali vyššiu mzdu. No toto je obraz dneška. Zaujímavé výsledky nám prepočty ponúkajú pri 55-ročných, kde bol pri sporení v predvolenej investičnej stratégii kombinovaný dôchodok vyšší,“ vyrátala. Na základe výsledkov tak predpokladá, že čím dlhšie je človek v II. pilieri, tým vyšší dôchodok môže očakávať.

Búlik dodáva, že sporitelia v II. pilieri boli navyše dlhé roky cielene znevýhodňovaní napríklad kvôli rezervnému fondu solidarity. „Doň odvádzali peniaze aj sporitelia v II. pilieri bez toho, aby z neho alikvótne mohli čerpať príslušnú čiastku podľa dôchodku z II. piliera,“ všíma si.

Poukazuje aj na problém, ktorý nastáva pri vyplácaní dôchodkov - akú časť dôchodku zo Sociálnej poisťovne nahradí II. pilier. Je to preto, lebo sa robilo pre pôvodné nastavenie bez politických zásahov do sporenia.

„Štát podľa tvrdení vlády bude kompenzovať na zvýšení dôchodku z I. piliera, napriek tomu však odborníci vypočítali výraznú stratu pre sporiteľov,“ upozornil odborník v súvislosti so znížením odvodu do II. piliera z 5,5 na 4 percentá.

| Scenár | Nasporilá suma | Strata |

|---|---|---|

| Bez zásahov štátu | 100 000 € | - |

| So zásahmi štátu (zníženie odvodov, presun do dlhopisov) | 70 000 € | 30 000 € |

Porovnanie nemusí byť relevantné

Ešte pred štátnym tajomníkom Ondrušom sa k slovu prihlásila aj Jednota dôchodcov Slovenska (JDS), ktorá sa netají blízkosťou k súčasným vládnym stranám.

Jej predseda Michal Kotian hovorí o nevýhodnosti II. piliera pre drvivú väčšinu sporiteľov. JDS sme sa preto pýtali, odkiaľ berie istotu, že štát dokáže vyplácať a zvyšovať dôchodky na úrovni, aká je dnes, keď oproti vyspelým štátom zaostáva produktivita práce či digitalizácia podnikov. Tiež sme chceli vedieť, či do úvahy berie aj spomínanú demografiu a zadlženosť štátu, rastúce úrokové náklady a investičné dlhy v rôznych oblastiach, napríklad zdravotníctve či dopravnej infraštruktúre. Odpoveď sme nedostali.

Podľa finančného analytika Búlika je už teraz zrejmé, že dôchodky zo Sociálnej poisťovne schvaľované v posledných rokoch sú dlhodobo neudržateľné a Slovensko si nemôže dovoliť financovať dnešné dôchodky výlučne z priebežného systému. Označil ich dokonca za „štedré“, kým JDS sa mália a treba ich „bezpodmienečne zvýšiť“.

„Kým dnes na jedného dôchodcu pripadá 3,5 pracujúceho, v roku 2050 to budú len dvaja pracujúci. Miera náhrady (dôchodok v pomere k platu, pozn. red.) už klesá - kým v roku 2022 bola 42 percent, minulý rok klesla tesne pod 40 percent - a bude sa ďalej znižovať. To ukazuje aj spomalenie nárastu dôchodkovej jednotky zo 100 na 95 percent tempa rastu priemernej mzdy,“ sumarizuje ukazovatele Búlik.

Taktiež keď Ondruš hovorí o výhodnosti II. piliera len pre najlepšie zarábajúcich ľudí, ktorí napríklad v minulom roku zarábali mesačne zhruba 4 500 eur a viac. Expert vidí v tejto argumentácii krívajúcu elementárnu logiku.

„Ak je II. pilier na základe výnosov výhodný pre ľudí s trojnásobkom priemernej mzdy, musí byť rovnako výhodný aj pre ľudí s nižším príjmom, keďže miera krátenia dôchodku z I. piliera pre sporiteľov nezávisí od ich príjmu, ale výlučne od veku,“ zdôvodňuje.

Navyše aj pri dôchodku zo Sociálnej poisťovne platí, že ho bude mať vyšší ten, kto viac zarábal, dopĺňa Škriniar. „Zároveň platí, že odvody do Sociálnej poisťovne sú zhora limitované, teda je limitovaný aj príspevok do II. piliera. Vyšší dôchodok z II. piliera bude mať ten sporiteľ, ktorý má okrem vyššieho príjmu aj výnosnejšiu stratégiu a zvolí si správny spôsob výplaty dôchodku,“ opisuje.

Ani štát nič negarantuje, je to ilúzia

Jednota dôchodcov Slovenska tiež písala, že II. pilier vraj predstavuje garantovaný biznis pre správcovské spoločnosti a ich zárobky, no pre sporiteľov ide o „hazard bez garancií“.

Napriek preukázateľnému poškodeniu sporiteľov presunutím úspor do dlhopisových garantovaných fondov začal o garanciách aktuálne znova hovoriť aj Ondruš. K téme v blogu napísal, že občan má mať garancie v oboch pilieroch. Opiera sa pritom o text ústavy, kde sa však píše len o „práve na primerané hmotné zabezpečenie v starobe“.

Škriniar vylučuje, že by bol II. pilier hazardom. „Diverzifikácia je optimálny spôsob, ako znižovať riziko. Požadovať garancie je to najhoršie možné riešenie, pretože garancie sú jednak drahé a zároveň sa ťažko vymáhajú,“ pomenoval problémy. Už minulých 53 zásahov štátu podľa neho dokazuje, že nejde o garantovaný biznis pre správcovské spoločnosti. Aj konkurenciu na trhu vníma ako vysokú, kvôli čomu sa správcovia musia snažiť, aby si klientov získali a následne ich aj udržali.

Danková z Oranžovej obálky reaguje, že úspory v II. pilieri patria pracujúcim ľuďom a je to ich slobodné rozhodnutie, kde a ako svoje vlastné peniaze investujú. „Úspory v II. pilieri slúžia na financovanie časti budúcich dôchodkov, pričom pracujúca generácia plne financuje priznané dôchodkové nároky dnešných dôchodcov,“ prízvukuje. Takisto uvedené slová JDS z jej pohľadu opäť otvárajú otázku, či na Slovensku naozaj nepotrebujeme kvalitný zákon o lobingu.

| Vek sporiteľa | Dôchodok bez zásahov štátu | Dôchodok so zásahmi štátu | Rozdiel |

|---|---|---|---|

| 30 rokov | 1200 € | 900 € | 300 € |

| 40 rokov | 1000 € | 750 € | 250 € |

| 50 rokov | 800 € | 600 € | 200 € |

Finančného analytika Búlika požiadavka ohľadom garancií neprekvapuje, lebo podľa neho asi neexistuje krajina, kde by ľudia nechceli mať stopercentne garantovaný vysoký dôchodok zo strany štátu. „Nič také však reálne neexistuje, čo ukazuje znižujúca sa miera náhrady a redukcia tempa rastu dôchodkovej jednotky, z ktorej sa počíta výška dôchodku,“ poznamenáva.

Ľuďom prízvukuje, že tak ako investovanie v II. pilieri negarantuje výšku dôchodku, rovnako ho negarantuje do budúcnosti ani štát.

Expert Škriniar ľuďom odkazuje, že I. pilier je o „sľuboch súčasných politikov, ktoré majú plniť budúci politici“. Dôchodky zo Sociálnej poisťovne by boli podľa neho dlhodobo udržateľné iba v prípade, že:

- sa významne predĺži vek odchodu do dôchodku,

- sa znížia dôchodky,

- alebo sa masívne otvorí trh pre imigrantov vzhľadom na starnutie populácie.

„Tieto opatrenia sú však nepopulárne a od populizmu majú ďaleko. I. pilier má prerozdeliť iba to, čo na odvodoch vyberie. Ak je Sociálna poisťovňa v deficite, teda viac vyplatí ako vyberie, vzniká problém,“ reaguje.

Búlik ďalej upozorňuje, že štát dôchodkový systém neutiahne, ak v ňom nebude súkromné sporenie a nezníži dôchodky. „Alternatívou je výrazné zvýšenie odvodov pre pracujúcich, čo nie je politicky reálne,“ domnieva sa.

Chybu obhajovali, spravia ju znova?

Ondrušov predchodca Jozef Burian, ktorý bol vo funkcii štátneho tajomníka v čase, keď sa investované prostriedky presúvali, krok obhajoval ešte aj v roku 2019. Podľa Správ RTVS komentoval, že nikoho poškodiť nechceli.

„Vychádzali sme z toho, že dajme ľudí do garantovaných fondov s tým, že budú mať právo sa z tohto fondu na základe vlastnej žiadosti dostať preč,“ hovoril Burian. Problémom bolo, že takmer 80 percent ľudí ostalo v dlhopisových fondoch.

Škriniar si aktuálne pri zmienkach o garanciách v II. pilieri položil aj rečnícku otázku: „Kde majú politici a ich deti uložené svoje úspory? Neočakávam, že by ich všetky mali na garantovaných termínovaných vkladoch, ale skôr ich majú v akciách, komoditách či nehnuteľnostiach, teda v aktívach, do ktorých investuje aj druhý pilier,“ predpokladá.

Predčasný dôchodok

Experti Oranžovej obálky prezentovali aj dôsledky štyroch možných rozhodnutí, ktoré sporitelia mohli urobiť počas existencie II. piliera pri zlých zásahoch štátu:

| Investičná stratégia | Nasporilá suma po 20 rokoch | Mesačný dôchodok |

|---|---|---|

| Dlhopisové fondy (predvolená stratégia) | 75 000 € | 417 € |

| Indexové fondy (aktívna voľba) | 150 000 € | 833 € |

| Akciové fondy (aktívna voľba) | 200 000 € | 1111 € |

Prečo sa nebáť kolapsu trhov

Akciové investície v uplynulých rokoch priniesli atraktívne zhodnotenie - a to napriek pandémii covidu-19 a neskôr plošnej invázii Ruska na Ukrajinu.

Poslanec z klubu SNS Pavel Ľupták v pléne parlamentu ešte v novembri vyhlásil, že dospel k „hlbokému presvedčeniu, že súčasné akciové trhy sú v obrovskej bubline“ a skôr či neskôr dôjde k „výraznému“ prepadu akciových trhov, a tým aj k „výraznému ohrozeniu“ úspor v II. dôchodkovom pilieri. V záujme ochrany úspor je preto podľa neho potrebné otvoriť II. pilier.

Finančný analytik Búlik oponuje a investorov upokojuje, že za celú históriu napriek poklesom a všetkým krízam zaznamenal priemerný výnos amerického akciového trhu 9,5 percenta ročne za posledných sto rokov.

„Reči o obrovskej, zničujúcej bubline sa vyskytovali počas celej viac ako tristoročnej histórii trhov a nikdy sa nenaplnili. Každý jeden pokles - bez ohľadu na to, či...