Prechod z invalidného dôchodku na starobný dôchodok je významným krokom, ktorý si vyžaduje pochopenie relevantných právnych predpisov a postupov. V tomto článku sa zameriame na kľúčové aspekty tohto procesu, vrátane podmienok nároku, výpočtu dôchodku a možností, ako si doplniť chýbajúce obdobie poistenia.

Podmienky nároku na starobný dôchodok

Základnou podmienkou pre priznanie starobného dôchodku je dosiahnutie dôchodkového veku a splnenie zákonom stanoveného počtu rokov dôchodkového poistenia. Dôchodkový vek je určený pre jednotlivé vekové ročníky a je stanovený v prílohe zákona o sociálnom poistení. Je dôležité si uvedomiť, že pri určení dôchodkového veku sa nezohľadňuje výchova detí.

Pozor! Podľa § 73 ods. 7 ZSP, pri určení tzv. pripočítaného obdobia sa pri stanovení dňa dovŕšenia dôchodkového veku ani pre ženy, ani pre mužov nezohľadňuje výchova dieťaťa. Napríklad muži i ženy narodení v roku 1966 a neskôr majú dôchodkový vek 64 rokov.

Výpočet invalidného dôchodku

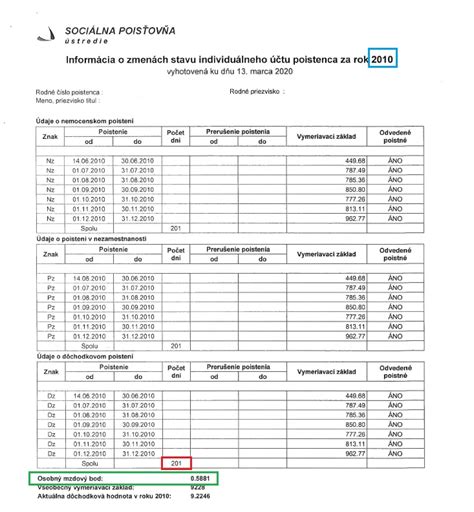

Suma invalidného dôchodku (ID) sa vypočítava v súlade s § 73 ods. ZSP. Základom výpočtu je percentuálny pokles schopnosti vykonávať zárobkovú činnosť, ktorý je určený lekárskou posudkovou činnosťou. Miera poklesu schopnosti vykonávať zárobkovú činnosť pre jednotlivé druhy zdravotného postihnutia je uvedená v prílohe zákona.

V prípade viacerých zdravotných postihnutí sa jednotlivé percentuálne miery nespočítavajú. Avšak, mieru poklesu schopnosti vykonávať zárobkovú činnosť určenú podľa najzávažnejšieho zdravotného postihnutia možno zvýšiť najviac o 10 %, ak závažnosť ostatných zdravotných postihnutí ovplyvňuje pokles schopnosti vykonávať zárobkovú činnosť. Na určenie zvýšenia hodnoty sa vychádza z predchádzajúceho výkonu zárobkovej činnosti, dosiahnutého vzdelania, skúsenosti a schopnosti rekvalifikácie.

Pri určení sumy invalidného dôchodku sa k obdobiu dôchodkového poistenia, ktoré občan získal ku dňu vzniku nároku na invalidný dôchodok, pripočítava obdobie od dňa vzniku nároku na invalidný dôchodok do dňa dovŕšenia dôchodkového veku - tzv. pripočítané obdobie.

Príklady výpočtu invalidného dôchodku:

- Pani Ivana sa narodila v roku 1992 a k 3.8.2023 má 31 rokov. K 3.8.2023 získala 6 rokov dôchodkového poistenia. Od vzniku invalidity (3.8.2023) do dovŕšenia dôchodkového veku (64 rokov) je 33 rokov.

- Pani Ilona sa narodila v roku 1992 a k 3.8.2023 má 31 rokov. K 3.8.2023 získala 8 rokov dôchodkového poistenia. Od vzniku invalidity (3.8.2023) do dovŕšenia dôchodkového veku (64 rokov) je 33 rokov.

- Pán Igor je invalid z mladosti. Dňa 3.8.2023 dovŕšil 18 rokov a od tohto dňa je Sociálnou poisťovňou uznaný za invalida z mladosti, s poklesom schopnosti vykonávať zárobkovú činnosť o 75 %. Od vzniku nároku na invalidný dôchodok (3.8.2023, kedy má 18 rokov) do dovŕšenia dôchodkového veku (64 rokov) je 46 rokov.

Doplnenie chýbajúcej doby dôchodkového poistenia

Chýbajúca doba dôchodkového poistenia sa však potenciálne dá doplniť dodatočným zaplatením poistného na dôchodkové poistenie podľa § 142 ods. 3 ZSP. Toto je obzvlášť dôležité v prípadoch, kedy občan nesplní podmienku dosiahnutia požadovaného počtu rokov dôchodkového poistenia v období pred vznikom invalidity.

Pozor! Pán Ivan sa narodil v roku 1995 a k 3.8.2023 má 28 rokov. Pán Ivan mal však aj z dôvodu zhoršujúceho sa zdravotného stavu len krátko trvajúce zamestnania, často bol nezamestnaný a v júli 2023 bol počas vybavovania invalidného dôchodku v situácii, kedy získal len 4 roky a 8 mesiacov dôchodkového poistenia. Pán Ivan si preto ešte pred podaním žiadosti o invalidný dôchodok (v súlade s § 142 ods. 3 ZSP) dodatočne doplatil poistné za dobu, kedy bol v evidencii uchádzačov o zamestnanie.

Pri doplatení poistného si občan sám určí vymeriavací základ, z ktorého doplatí poistné. Vymeriavací základ je najmenej vo výške minimálneho vymeriavacieho základu, najviac v sume maximálneho možného základu, ktorý je platný v roku, za ktorý sa poistné dopláca. V praxi možno odporučiť vymeriavací základ najviac vo výške trojnásobku priemernej mesačnej mzdy, pretože osobný mzdový bod môže byť najviac 3.

Pani Iveta bola dobrovoľne dôchodkovo poistená v čase od 1.2.2023 do 31.7.2023. Získala tak obdobie dôchodkového poistenia, ale v rozsahu menej ako jeden rok. Pani Iveta po dovŕšení 16 rokov navštevovala strednú školu - sústavne sa pripravovala na povolanie štúdiom na strednej škole. Preto mohla v súlade s § 142 ods. Napríklad by jej stačilo dodatočne zaplatiť poistné na dôchodkové poistenie za obdobie od 1.8.2022 do 31.1.2023.

Pričom POMB (priemerný osobný mzdový bod) sa určí ako priemer osobných mzdových bodov dosiahnutých v rozhodujúcom období. Rozhodujúce obdobie by bolo obdobie roka 2022 a osobný mzdový bod, resp. priemerný osobný mzdový bod by bol daný podľa toho, aký by si určila vymeriavací základ na účel dodatočného zaplatenia poistného. Ak by bol v zaujímavej výške, výška vypočítaného a priznaného invalidného dôchodku môže pokojne prevyšovať sumu 1000 € mesačne.

Valorizácia dôchodkov

V roku 2023 sa invalidné dôchodky valorizujú dvakrát. Valorizácia je určená o percento medziročného rastu spotrebiteľských cien za domácnosti dôchodcov, ktoré je vykázané Štatistickým úradom SR (tzv. indexom životných nákladov dôchodcov).

Čo sú to dôchodkové plány s definovanými príspevkami a dôchodkové plány s definovanými dávkami?

tags: #starobny #dochodok #po #invalidndochodku