Daňový systém je neoddeliteľnou súčasťou fungovania každého štátu. Okrem primárnej funkcie - zabezpečenia príjmov do štátneho rozpočtu - plní aj dôležitú sociálnu úlohu. Sociálny aspekt dane sa týka toho, ako daňový systém ovplyvňuje rôzne príjmové skupiny obyvateľstva a ako prispieva k znižovaniu nerovností a podpore solidarity v spoločnosti.

Slovenský hospodársky model sa v roku 2026 dostal do bodu, keď sa ekonomicky aktívni občania a úspešné firmy stali hlavnými sponzormi štátnej neefektivity. Z každého eura vyrobenej hodnoty štát odčerpá takmer 57 centov. Realita týždennej práce je neúprosná: až do stredajšieho popoludnia prebieha práca výhradne na chod úradov a neadresné sociálne balíky.

Cieľom tohto článku je preskúmať spravodlivosť zdanenia a sociálne aspekty zdanenia, pričom sa zameriame na rôzne typy daňových sadzieb a ich vplyv na daňovníkov. Analyzujeme horizontálnu a vertikálnu spravodlivosť zdanenia a preskúmame, ako sa sociálny aspekt premieta do daňových systémov.

Horizontálna a vertikálna spravodlivosť zdanenia

Každá daň je výsledkom jej horizontálneho a vertikálneho nastavenia. Pod horizontálnym nastavením rozumieme určenie predmetu dane, resp. voľby daňovej základne, a vertikálne nastavenie predstavuje sadzba dane ovplyvňujúca jej výšku. Zmyslom spravodlivosti zdanenia je také nastavenie na obidvoch líniách, aby pozitívne motivovalo každého daňovníka. Vychádzajúc zo všeobecne známeho poznatku, že dane ovplyvňujú správanie daňovníkov, vieme, že prostredníctvom daňovej sadzby môžu byť daňové subjekty nielen pozitívne motivované, ale aj demotivované. Demotivovať v dosahovaní príjmov môže konštrukcia sadzby dane, ktorá vedie k vyrovnávaniu príjmových nerovností.

V súvislosti s horizontálnou spravodlivosťou sa usudzuje, že s daňovníkmi sa má zaobchádzať rovnako, ak ich dane zahŕňajú rovnakú obeť alebo stratu bohatstva. Pri horizontálnej spravodlivosti, kde daňovníci s rovnakými príjmami by mali platiť rovnakú výšku dane, vzniká problém, čo určiť ako základ dane - dôchodok, spotrebu alebo bohatstvo? To je bez problémov aplikovateľné na ktorúkoľvek daň, či už z nej plynie progresia, regresia alebo proporcionalita. Spravidla bez ohľadu na to, koľko pohltí daň z jednotky príjmu a koľko (kĺzavá progresia alebo kĺzavá regresia) vplyvom dodatočnej jednotky príjmu (progresia alebo regresia), absolútna výška dane bude pri dosiahnutí vyššieho príjmu tiež vyššia.

Z dôvodu, že každý typ sadzby dane spĺňa požiadavku horizontálnej a vertikálnej daňovej spravodlivosti, môže byť každý z typov daňových sadzieb považovaný za spravodlivý. Preto by sa dôsledky každého z nich mohli chápať ako nepodstatné. Napriek tomu existujú diskusie práve o tom, ktorý typ sadzby dane je spravodlivejší. V reálnej praxi sa v oblasti dane z príjmov uvažuje iba o proporcionálnej a progresívne kĺzavej daňovej sadzbe.

Typy daňových sadzieb a ich vplyv

Každý z hlavných typov daňovej sadzby - progresívna, proporcionálna, regresívna, ale aj pevná sadzba dane - vedie k určitej obeti, pričom ide o marginálnu, proporcionálnu a absolútnu obeť pri zdanení. Jednotlivé obete možno merať prostredníctvom priemernej (efektívnej) daňovej sadzby, t. j. pomerom dane k hrubému príjmu. Na vyjadrenie motivácie, resp. demotivácie, ktorú prináša daňová sadzba, najlepšie poslúži vyjadrenie jej hraničnej (efektívnej) daňovej sadzby, t. j. miery prírastku, resp. úbytku dane v pomere k prírastku, resp. úbytku základu dane.

Pevná daňová sadzba (daň z hlavy)

Absolútna obeť sa dosahuje prostredníctvom pevnej daňovej sadzby (resp. cez akýsi paušál), známa ako daň z hlavy. Daň z hlavy má potenciál motivovať na dosahovanie príjmov. Možno to deklarovať aj na základe toho, že práve zvyšovaním príjmu by pri nej dochádzalo k znižovaniu priemernej daňovej sadzby. Hraničná daňová sadzba by bola pri nej nižšia ako priemerná. Je to z dôvodu, že daň z hlavy si vôbec nevšíma zvyšovanie príjmu.

Proporcionálna daňová sadzba

Proporcionálna obeť sa dosahuje prostredníctvom proporcionálnej percentuálnej daňovej sadzby. Priemerná daňová sadzba a hraničná daňová sadzba sú pri nej totožné. O jej či už demotivujúcom alebo motivujúcom účinku rozhodujú v reáli subjektívne preferencie a výška zdanenia. Snaha zvyšovať základ dane je intenzívnejšia, spravidla po tom, čo takéto sadzby nahradia progresívnu daňovú sadzbu.

Progresívna a regresívna daňová sadzba

Pre motiváciu je pozoruhodnejšie sledovať marginálnu (hraničnú) obeť. Marginálna obeť sa najčastejšie dosahuje prostredníctvom progresívnej, resp. regresívnej daňovej sadzby. Táto zdaňuje každú ďalšiu jednotku príjmu viac, resp. menej. Poslednú z možností možno označiť za tzv. progresívnu, resp. regresívnu kĺzavú daňovú sadzbu. Pre progresiu platí, že priemerná daňová sadzba sa zvyšovaním základu dane zvyšuje a hraničná daňová sadzba je vyššia ako priemerná. Jej účinok možno demonštrovať na takzvanej daňovej pasci, ktorá zhruba vypovedá o spadnutí subjektu v dôsledku zvyšovania základu dane do daňového pásma s vyššou daňovou sadzbou. Pre regresiu platí opak.

Aký je rozdiel medzi rovnou daňou a progresívnou daňou? Rovná daň vs. progresívna daň

Sociálny aspekt zdanenia a jeho vplyv na spravodlivosť

Odpoveď na otázku, ktorá daňová sadzba je spravodlivejšia - proporcionálna alebo progresívna - závisí od toho, či a do akej miery sa v zdaňovaní uvažuje o sociálnom prístupe, resp. či sociálnosť v zdaňovaní nie je považovaná dokonca za synonymum spravodlivosti. Finančná veda prijala názor J. S. Milla, že z princípu rovnakej daňovej obeti vyplýva nutnosť použitia progresívnej sadzby, aspoň pri vyšších dôchodkoch či majetkoch. J. S. Mill chcel zásadou rovnakej obete dosiahnuť zároveň celkovú minimálnu obeť obyvateľstva.

Pozitívny názor mnohých ekonómov na progresiu zdanenia sa často spája s už spomínaným sociálnym aspektom zdanenia. Za rozhodujúce sa považuje, či verejnosť skutočne pociťuje rovnakú obeť pri zdanení. Pociťovanie rovnakej obete je závislé od naplnenia, resp. nenaplnenia životných potrieb. Už len v dôsledku nerovnakých schopností rôznych subjektov nie je možné, aby tieto dosiahli prirodzenou cestou rovnakú životnú úroveň. Sociálny prístup v tom vidí problém a žiada internalizovať jeho riešenia do daňovej sadzby.

Zástupcovia opačného názoru, teda tí, ktorí sociálnosť v daňovom systéme nepovažujú za opodstatnenú, vidia vplyv progresívnej sadzby dane v znižovaní relatívnej chudoby a v ponechaní nedotknutého daňového výnosu pre štát. Nepozorujú jej žiadnu opodstatnenosť. Odporúčajú proporcionálnu sadzbu dane. Obmedzenie kvalitných investícií totiž v praxi znamená obmedzenie podnikateľských príležitostí. To následne spôsobí obmedzenie investícií a spotrebných nákupov (potenciálnych) podnikateľských subjektov poskytujúcich tieto investičné príležitosti.

Tvorcovia slovenskej dane z príjmov uprednostnili proporcionálnu sadzbu a za spravodlivé považujú zabezpečenie daňovej spravodlivosti pri použití proporcionálnej daňovej sadzby. Horizontálne je spravodlivá tým, že všetky daňové subjekty majú rovnakú sadzbu dane zo všetkých druhov príjmov. Vertikálne je spravodlivá preto, že rovnakú výšku príjmu zdaňuje rovnako, ale vyšší príjem zdaňuje viac.

Sociálnosť a solidarita v slovenskom daňovom systéme

Pojmy sociálnosť a solidárnosť sú v kontexte daní často používané, no ich definície nie sú vždy jednoznačné. Vo všeobecnosti sa sociálnosť daňového systému prejavuje prostredníctvom mechanizmov, ktoré znižujú daňové zaťaženie pre nízkopríjmové skupiny. Medzi tieto mechanizmy patria najmä nezdaniteľné minimum a daňový bonus na dieťa. Cieľom je zabezpečiť, aby tí, ktorí zarábajú najmenej, platili aj najnižšie dane.

Solidárnosť daňového systému sa zasa spája s progresivitou zdanenia. To znamená, že tí, ktorí majú vyššie príjmy, by mali platiť vyššie percento zo svojho príjmu na daniach. Progresívne zdanenie je nástroj, ktorý umožňuje prerozdeľovanie bohatstva a financovanie verejných služieb pre všetkých občanov.

V súčasnom slovenskom daňovom systéme je úlohou nezdaniteľnej časti základu dane jednak znižovanie daňovej povinnosti pre najnižšie príjmové skupiny a tiež dosiahnutie toho, aby najvyššie príjmové skupiny boli daňou zaťažované viac. To sa dosiahlo tým, že sa vniesla progresia do samotnej nezdaniteľnej časti základu dane čím sa zrušilo nezdaniteľné minimum pre najvyššie príjmové skupiny.

Rovná daň, ktorú Slovensko zaviedlo v roku 2004, nahradila dovtedy platný progresívny daňový systém. Hoci na prvý pohľad sa mohlo zdať, že progresivita a solidarita sa znížili, keďže do roku 2003 rástla sadzba dane spolu s príjmom a od roku 2004 je sadzba pre všetky výšky príjmov jednotná, opak je pravdou. Okrem jednotnej sadzby bolo výrazne zvýšené nezdaniteľné minimum, ktoré je navyše dynamické (to znamená, že sa každý rok automaticky zvýši o mieru, ktorou rastie životné minimum) a bol zavedený daňový bonus na dieťa, ktorý dokonca umožňuje dosiahnuť negatívnu daň z príjmu.

Tieto dva sociálne aspekty spôsobili, že rovná daň je oveľa sociálnejšia, ako bol predošlý daňový systém. Kým v starom, progresívnom (avšak s nízkym nezdaniteľným minimom a bez daňového bonusu na dieťa) systéme sa 50% zamestnancov s najnižšími príjmami podieľalo trinástimi percentami na všetkých daňových výnosoch, dnes sa podieľa len štyrmi.

Meranie progresivity a solidarity: Giniho koeficient a Kakwaniho index

Preukázať zvýšenie solidarity znamená preukázať zvýšenie progresivity zdanenia, čo nie je úplne triviálne. Na meranie nerovnosti v príjmoch a v zaplatených daniach sa používajú rôzne ekonomické nástroje, ako napríklad Giniho koeficient a Kakwaniho index. Corrado Gini a Nanak Kakwani si nad tým lámali hlavy a vytvorili tieto nástroje.

- Giniho koeficient: Udáva mieru nerovnosti - 0 znamená, že všetci majú rovnaký príjem (úplná rovnosť) a 1 znamená, že celý príjem má jeden jedinec a všetci ostatní nemajú žiadny príjem (úplná nerovnosť). Slovenský Gini sa už niekoľko rokov pohybuje medzi 0,30 a 0,35, čím sa radíme medzi krajiny s nízkou nerovnosťou príjmov.

- Kakwaniho index: Je rozdiel medzi „Gini koeficientom" udávajúcim mieru nerovnosti v zaplatenej dani z príjmov a Gini koeficientom udávajúcim mieru nerovnosti v príjmoch samotných. Aby to nebolo také jednoduché, pri daniach sa miere nerovnosti nehovorí Gini koeficient (preto tie úvodzovky), ale už len koncentrácia zaplatených daní. Podstatné je, že výpočet je rovnaký. Keď je Kakwani pozitívny, je v daniach vyššia nerovnosť ako v príjmoch a preto je daňový systém progresívny. A teraz príde to zaujímavé: Kakwaniho index po zavedení Rovnej dane stúpol - a nie málo - a preto je Rovná daň progresívnejšia (a solidárnejšia) ako predošlý progresívny daňový systém.

DPH a sociálna citlivosť

Daň z pridanej hodnoty (DPH) je ďalší dôležitý aspekt daňového systému, ktorý má vplyv na sociálnu spravodlivosť. Často sa diskutuje o možnosti zníženia sadzby DPH na určité tovary a služby s cieľom pomôcť nízkopríjmovým skupinám. Robiť sociálnu politiku prostredníctvom nižšej sadzby DPH je drahá záležitosť. Argumentom proti znižovaniu DPH je, že z neho profitujú aj bohatí, ktorí si kupujú viac a kvalitnejšie výrobky. Bohatý si ich ale kúpi viac a vo vyššej kvalite a v konečnom dôsledku ťaží z nižšej sadzby viac ako chudobný.

Aký je rozdiel medzi rovnou daňou a progresívnou daňou? Rovná daň vs. progresívna daň

Zdaňovanie dividend a odvodov

Zdaňovanie dividend je ďalšia kontroverzná téma. Dividendy sú podiely na zisku, ktoré vyplácajú spoločnosti svojim akcionárom. Argumentuje sa, že dividendy by mali byť zdaňované, pretože iné formy príjmu, ako napríklad mzdy a úroky, sú zdaňované. Na druhej strane sa poukazuje na to, že dividendy sú už raz zdanené na úrovni spoločnosti, a preto by ich zdaňovanie u akcionárov viedlo k dvojitému zdaneniu. Okrem toho existujú zmluvy o zamedzení dvojitého zdanenia, ktoré by mohli obmedziť výnos z dane z dividend.

Diskusie o daňovom systéme sa často zameriavajú aj na odvody, ktoré zaťažujú prácu. Odvody sú platby do Sociálnej poisťovne a zdravotných poisťovní, ktoré sú povinné platiť zamestnanci a zamestnávatelia. Argumentuje sa, že práca je na Slovensku zaťažená odvodmi oveľa viac ako kapitál. Z dividend, podielov na zisku, tantiém, príjmov z prenájmu a úrokov sa odvody neplatia, zatiaľ čo zo mzdy sa platia odvody hneď od prvej koruny.

Sociálne zodpovedné verejné obstarávanie

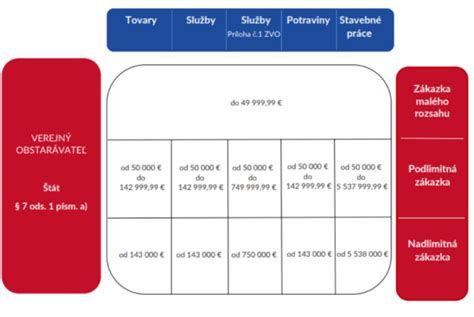

Okrem daňového systému existujú aj ďalšie nástroje, ktoré štát môže použiť na podporu sociálnej spravodlivosti. Jedným z nich je sociálne zodpovedné verejné obstarávanie. Verejní obstarávatelia, ktorí nakupujú tovary, služby a stavebné práce za verejné peniaze, môžu vo svojich zákazkách zohľadňovať sociálne aspekty. Môžu napríklad podporovať pracovné príležitosti pre znevýhodnené osoby, dôstojné pracovné podmienky a sociálne začlenenie.

Európska komisia zdôrazňuje, že verejní obstarávatelia majú významnú kúpnu silu a môžu ju využiť na dosiahnutie pozitívnych sociálnych výsledkov. Smernice o verejnom obstarávaní z roku 2014 umožňujú zohľadňovať sociálne aspekty v celom procese verejného obstarávania. Na Slovensku majú verejní obstarávatelia povinnosť realizovať určité percento zákaziek so sociálnym a environmentálnym hľadiskom.

Sociálne verejné obstarávanie prináša aspekt spoločenskej zodpovednosti, podporu sociálnych cieľov a zlepšenie pracovných podmienok. Napriek týmto pozitívnym ambíciám však existujú významné úskalia a výzvy, ktorým sociálne verejné obstarávanie čelí. Patria medzi ne najmä často nedostatočne vymedzené legislatívne požiadavky, nepostačujúca koordinácia medzi zainteresovanými stranami, nízka informovanosť a riziko obchádzania zákonných postupov.

Do zákona č. 343/2015 Z. z o verejnom obstarávaní a o zmene a doplnení niektorých zákonov v z. n. p. (ďalej len "ZVO") sa povinnosť uplatňovať sociálne hľadisko dostala v nadväznosti na prijatie zákona č. 112/2018 Z.z. o sociálnej ekonomike a sociálnych podnikoch a o zmene a doplnení niektorých zákonov v z. n. Sociálnym hľadiskom je podľa § 2 ods. 5 písm. j) ZVO hľadisko zamerané na dosiahnutie pozitívneho sociálneho vplyvu, vrátane vytvárania pracovných príležitostí pre znevýhodnené osoby, podpory sociálneho začlenenia alebo podpory dôstojných pracovných podmienok.

Prepojenie sociálnej a daňovej sféry

Sociálna a daňová sféra sú úzko prepojené. Výška daňových príjmov štátneho rozpočtu ovplyvňuje množstvo prostriedkov, ktoré možno použiť v sociálnej oblasti. Zdaňovanie je kľúčovým nástrojom, ktorým štát financuje verejné statky, upravuje správanie a prerozdeľuje zdroje. Popri ekonomickej efektívnosti však stojí etická otázka: je daňový systém spravodlivý voči jednotlivcom a skupinám, a legitimizuje svoju autoritu spôsobom, ktorý rešpektuje ľudskú dôstojnosť, rovnosť a právny štát?

V praxi sa prelínajú dva základné princípy:

- Princíp benefitu: Platiť podľa toho, koľko verejných služieb spotrebujem.

- Princíp ability-to-pay: Platiť podľa príjmu/majetku bez priamej väzby na spotrebu.

Vyššie sadzby zvyšujú prerozdeľovanie, no zároveň môžu vytvárať distortívne stimuly (daňové kliny, únik do tieňa, premiestňovanie ziskov). Spotrebné a DPH majú tendenciu byť regresívne, pretože nízkopríjmové domácnosti míňajú väčší podiel príjmu na spotrebu. Majetkové a dedičské dane môžu znižovať kumuláciu bohatstva a posilňovať rovnosť príležitostí. Uhlíkové a environmentálne dane internalizujú externality. Medzi krajinami môže vzniknúť súťaž o najnižšie sadzby a najširšie výnimky.

Etická správa daní vyžaduje zverejňovanie makro údajov o daňových výdavkoch, vyhodnocovanie účinnosti stimulov a jasnú väzbu medzi daňovým príjmom a verejnými výdavkami. Rozdiel medzi legitímnou optimalizáciou a agresívnym plánovaním spočíva v účele a dopade. Eticky problematické sú schémy bez ekonomickej podstaty, ktoré len presúvajú zisk do nízkodaňových jurisdikcií. Počas kríz (pandémia, vojna, energetická kríza) môžu byť zavedené dočasné príspevky.

Spravodlivosť v zdaňovaní je úzko spojená s kvalitou verejných služieb. Ak občania vidia efektívne školy, zdravotníctvo a infraštruktúru, sú ochotnejší akceptovať daňové bremená. Etika a spravodlivosť v zdaňovaní presahujú technické nastavenie sadzieb. Vyžadujú koherentné hodnotové rozhodnutia o tom, ako rozdeľujeme bremená a benefity, ako chránime zraniteľných a ako podporujeme dlhodobú udržateľnosť.

tags: #spravodlivost #zdanenia #verzus #socialny #aspekt #zdanenia