Odchod do dôchodku je významným životným míľnikom, ktorý sprevádza celá škála pocitov - od radosti z voľného času až po obavy z poklesu životnej úrovne. Vďaka pokroku v medicíne a rastu životnej úrovne sa v priemere dožívame vyššieho veku ako naši starí rodičia. To, že sa dožívame vyššieho veku je nepochybne priaznivým trendom, no prináša aj špecifické riziká. Populácia starne, rodí sa menej detí a do systému tak vstupuje menej pracujúcich, čo predstavuje záťaž pre štátny dôchodkový systém. Preto je vytvorenie dostatočnej finančnej rezervy základným predpokladom udržania si životného komfortu aj po skončení aktívnej ekonomickej činnosti.

Možností, ako si zabezpečiť dostatočný príjem na dôchodku, je viacero. Nikdy nie je neskoro začať šetriť. Platí však, že čím skôr začnete, tým viac času budete mať na dosiahnutie svojich finančných cieľov. Aj s menšími pravidelnými vkladmi si môžete časom našetriť peknú sumu. S pravidelnými vkladmi dosiahnete cieľ rýchlejšie. Stanovte si sumu, ktorú môžete pohodlne odložiť každý mesiac a podľa potreby ju môžete vždy zmeniť. Stanovenie cieľov vám pomôže lepšie plánovať svoje financie. Chcete obohatiť svoj život novými zážitkami? Nemali ste príležitosť v produktívnom veku cestovať, tak chcete teraz spoznávať svet? Alebo myslíte na svoje deti a vnúčatá a chcete im dopriať lepší život?

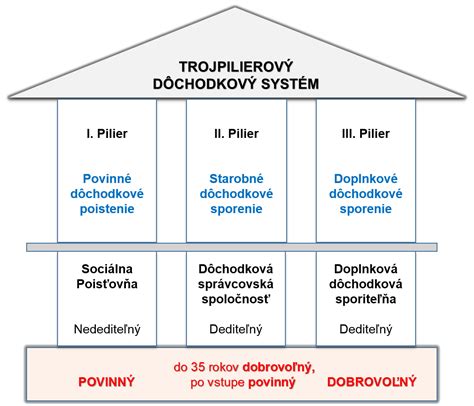

Dôchodkový systém Slovenskej republiky

Dôchodkový systém je kľúčovým prvkom sociálneho zabezpečenia obyvateľstva. Hlavnou časťou dôchodkového systému Slovenskej republiky je povinné dôchodkové poistenie I. pilier, financované priebežne a upravené zákonom. Princípom tohto systému je medzigeneračná a sociálna solidarita. Systém dôchodkového poistenia generuje najväčšiu časť dôchodkových dávok. Preto je a bude najdôležitejšou časťou dôchodkového systému. Práve priebežné financovanie je najviac citlivé na pomer medzi pracujúcimi a príjemcami dávok.

Ďalšou zložkou dôchodkového systému je starobné dôchodkové sporenie II. pilier. Ide o „kvázi“ povinný systém. Účasť v druhom pilieri je síce dobrovoľná, ale vstupom doň sa stáva povinnou. Automatický vstup do druhého piliera platí pri vstupe na trh práce, pričom do dvoch rokov sa sporiteľ môže rozhodnúť o zotrvaní. Pre osoby mladšie ako 40 rokov je vstup do druhého piliera dobrovoľný. Podstatou starobného dôchodkového sporenia je presmerovanie časti odvodov Sociálnej poisťovni na osobný účet sporiteľa alebo sporiteľky vo vybranom dôchodkovom fonde. Od typu vybraného fondu potom závisí, ako budú tieto prostriedky zhodnocované. Sporiteľ si na osobný účet odvádza časť prostriedkov povinného sociálneho poistenia. Výhodou zavedenia druhého, kapitalizačného piliera je zmena spôsobu financovania dôchodkov. Prostriedky odvedené na osobné účty sporiteľov sa nepoužívajú na výplatu dávok existujúcich dôchodcov, ale sú adresne určené na dôchodok konkrétneho sporiteľa, či sporiteľky. Zvyšuje sa tak odolnosť dôchodkového systému voči negatívnemu pôsobeniu demografického vývoja. Prvý a druhý pilier spoločne tvoria základný dôchodkový systém. Z pohľadu výšky dávky (miery náhrady) má základný dôchodkový systém poskytnúť dôchodcom dávky vo výške umožňujúcej primeranú životnú úroveň.

Doplnkovú časť dôchodkového systému tvorí doplnkové dôchodkové sporenie III. pilier. Na rozdiel od prvých dvoch ide o dobrovoľný štátom podporovaný systém postavený na účasti zamestnanca a prípadnom príspevku jeho zamestnávateľa. Tretí pilier ako dobrovoľný dôchodkový pilier dopĺňa dva piliere poistenia a sporenia na dôchodok. Príspevky účastníka sú akumulované na jeho osobnom účte spolu s príspevkami jeho zamestnávateľa. Príspevky účastníka aj zamestnávateľa sú nad rámec základného dôchodkového poistenia aj sporenia. Prostriedky na osobnom účte sú majetkom účastníka a môžu byť predmetom dedenia. Štát tým prenáša časť zodpovednosti za životnú úroveň počas poberania dôchodku na svojich občanov. Tretí pilier je dobrovoľný, vstúpiť doň môže každý občan od veku 18 rokov kedykoľvek počas aktívneho pôsobenia na trhu práce.

Vplyv dĺžky sporenia na dôchodok z tretieho piliera je veľmi výrazný! Čím skôr si začnete sporiť, tým lepšie. Vypočítané sumy sú uvádzané v nominálnych hodnotách a sú predikcie podľa zjednodušených parametrov. Čiastočne odlišná je situácia v prípade zamestnancov vykonávajúcich rizikové práce v kategórii III.

Stanovenie dôchodkového veku

Stanovenie veku, keď sa odchádza do dôchodku, je výsledkom celospoločenskej dohody. Základné parametre tejto dohody vychádzajú zo sociálnych tradícií našej krajiny, ekonomických možností dôchodkového systému, hospodárskych a finančných možností redistribúcie medzi generáciami a v neposlednom rade aj z potrieb národného hospodárstva. Proces starnutia populácie a jeho sprievodné javy výrazným spôsobom menia jednotlivé parametre a vynucujú si tak zmenu uzatvorenej celospoločenskej dohody. Ide o veľmi citlivý proces.

Pre ľudí narodených v roku 1967 a neskôr je dôchodkový vek naviazaný na strednú dĺžku života. To znamená, že sa dôchodkový vek bude meniť podľa toho, ako sa zvyšuje dĺžka života obyvateľstva na Slovensku. Pôvodný dôchodkový strop (64 rokov) bol zrušený. Dôchodkový vek ľudí narodených od r. 1967 ustanoví Ministerstvo práce, sociálnych vecí a rodiny Slovenskej republiky všeobecne záväzným právnym predpisom. Dôvodom, prečo sa dôchodkový vek na Slovensku naviazal na strednú dĺžku života, je snaha o zabezpečenie dlhodobej finančnej udržateľnosti dôchodkového systému.

Ako si zvýšiť predčasný dôchodok???

Sporiaci účet Senior

Chceli by ste pohodlnú budúcnosť bez finančných starostí? So Sporiacim účtom Senior môžete ľahko a efektívne spravovať svoje úspory. Začnite už dnes! Pravidelným odkladaním financií si môžete vytvoriť pevnú rezervu pre všetko, čo život prinesie. Aby vaše financie vyrástli ešte viac, pridali sme k sporeniu aj bonusovú úrokovú sadzbu.

Sporiaci účet určený pre všetkých poberateľov dávok dôchodkového zabezpečenia, zriadený k Senior kontu, ktorý umožňuje jednoducho, rýchlo a efektívne odkladať voľné finančné prostriedky.

Parametre Sporiaceho účtu Senior

| Typ sporenia | Povinnosť viesť v banke bežný účet | Pravidelné sporenie | Minimálny vklad | Frekvencia pripisovania úrokov | Frekvencia zasielania výpisov |

|---|---|---|---|---|---|

| Pre dospelých | Áno | Áno | 20 € | Mesačne | Mesačne |

Akcia: Zvýhodnená úroková sadzba

Akcia: Úroková sadzba 0,10% (základná úroková sadzba 0,01 % plus bonusový úrok 0,09%), ak mesačný vklad na Sporiaci účet bude do 30 000 € a klient počas doby sporenia nebude vyberať finančné prostriedky zo sporiaceho účtu. Suma nad 30 000 € je úročená 0,00 % p.a. Úroková sadzba je nemenná počas celej doby vkladu. Prečo čakať? Zvýhodnená sadzba 0,10 % p.a. Sporiaci účet Senior je do 30 000 EUR úročený základnou úrokovou sadzbou 0,01 % p.a., pričom ak sú splnené podmienky v zmysle VOP je úročený aj bonusovou úrokovou sadzbou 0,09 % p.a., teda spolu môžete získať zvýhodnenú sadzbu 0,10 % p.a. Svoje úspory môžete zhodnotiť pri pravidelnom sporení zvýhodnenou úrokovou sadzbou vo výške až 0,10 % p.a.

Máte otázky o produkte alebo potrebujete pomôcť so zriadením? Neváhajte nás kontaktovať.