Materská dovolenka je významným obdobím v živote ženy, kedy sa môže plne venovať starostlivosti o svoje dieťa. Popri radostiach a výzvach materstva je však dôležité myslieť aj na finančnú budúcnosť a dôchodok. Tretí pilier, ako forma doplnkového dôchodkového sporenia, môže zohrávať dôležitú úlohu v zabezpečení finančnej stability v starobe.

Tento článok poskytuje komplexný pohľad na tretí pilier a jeho prepojenie s materskou dovolenkou, rodičovským príspevkom a ďalšími aspektmi.

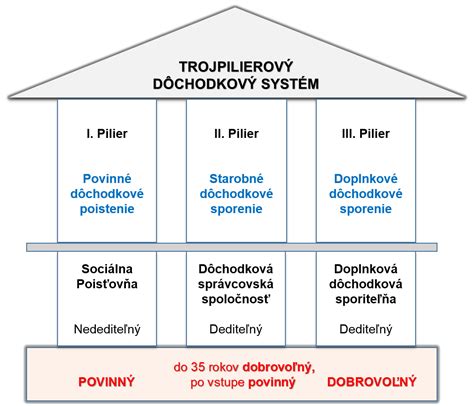

Čo je tretí pilier a prečo je dôležitý?

Tretí pilier je dobrovoľný systém doplnkového dôchodkového sporenia na Slovensku. Umožňuje jednotlivcom sporiť si na dôchodok prostredníctvom pravidelných príspevkov do vybraných fondov. Tieto fondy investujú do rôznych aktív, ako sú akcie, dlhopisy a nehnuteľnosti, s cieľom zhodnotiť vložené prostriedky.

Výhody tretieho piliera:

- Daňové úľavy: Príspevky do tretieho piliera si môžete odpočítať od základu dane, čím si znížite daňovú povinnosť.

- Príspevky zamestnávateľa: Mnohí zamestnávatelia prispievajú svojim zamestnancom do tretieho piliera, čo predstavuje ďalšie zhodnotenie vašich úspor. Ak vám zamestnávateľ prispieva, je to automaticky 100% zhodnotenie.

- Možnosť výberu fondov: Môžete si vybrať fond, ktorý najlepšie vyhovuje vášmu investičnému profilu a tolerancii rizika.

- Dedenie: V prípade úmrtia sporiteľa sa nasporené prostriedky dedia.

Riziká a nevýhody tretieho piliera:

- Poplatky: Doplnkové dôchodkové spoločnosti (DDS) si účtujú poplatky za správu fondov, ktoré znižujú vaše výnosy.

- Investičné riziko: Hodnota fondov v treťom pilieri môže kolísať, čo znamená, že môžete prísť o časť svojich úspor.

- Obmedzená dostupnosť: Peniaze z tretieho piliera si môžete vybrať až po dovŕšení dôchodkového veku.

Tretí pilier a materská dovolenka

Počas materskej dovolenky sa situácia sporiteľa v treťom pilieri mení. Je dôležité vedieť, ako materská dovolenka ovplyvňuje príspevky, zhodnocovanie a celkové fungovanie vášho tretieho piliera.

Príspevky zamestnávateľa počas materskej dovolenky

Ak vám zamestnávateľ prispieval do tretieho piliera pred nástupom na materskú dovolenku, je dôležité zistiť, či bude v príspevkoch pokračovať aj počas vašej neprítomnosti. Táto informácia by mala byť uvedená v zmluve medzi vami a zamestnávateľom, prípadne v interných predpisoch spoločnosti. Ak je klient na PN-ke, neprispieva mu zamestnávateľ a rovnako má prerušené obdobie aj sporiteľ. Ak sa rozhodnete o prerušení platenia sporenia, váš zamestnávateľ musí o tom informovať vašu doplnkovú dôchodkovú spoločnosť (DDS).

Vlastné príspevky počas materskej dovolenky

Počas materskej dovolenky nie ste povinní prispievať do tretieho piliera. Ak však máte finančné prostriedky a chcete pokračovať v sporení, môžete tak urobiť. Doplnkové dôchodkové sporenie je dobrovoľné, takže klient môže pokojne prerušiť platenie príspevkov. Výhoda je aj v tom, že poisťovne si neúčtujú žiadne penále z neplatenia príspevkov.

Investičná stratégia počas materskej dovolenky

Počas materskej dovolenky sa váš investičný horizont predlžuje, keďže do dôchodku máte ešte niekoľko rokov. Preto je vhodné zvážiť investíciu do dynamickejších fondov, ktoré majú potenciál vyššieho zhodnotenia. Ak máte do 54 rokov, najviac sa vám oplatí investovať do čisto indexovej stratégie.

Alternatívy k tretiemu pilieru

Je dôležité si uvedomiť, že tretí pilier nie je jediná možnosť, ako si sporiť na dôchodok. Existujú aj iné investičné nástroje, ktoré môžu byť výhodnejšie, napríklad investovanie do akcií, dlhopisov alebo nehnuteľností.

Rodičovská dovolenka a rodičovský príspevok

Rodičovská dovolenka a rodičovský príspevok sú dôležité sociálne dávky, ktoré pomáhajú rodičom zabezpečiť starostlivosť o dieťa. Je dôležité poznať rozdiely medzi materskou a rodičovskou dovolenkou, ako aj podmienky nároku na rodičovský príspevok.

Rozdiel medzi materskou a rodičovskou dovolenkou

- Materská dovolenka: Trvá 34 týždňov (37 týždňov pre osamelé ženy a 43 týždňov pre ženy, ktoré porodili dve a viac detí). Počas materskej dovolenky poberáte materské, čo je dávka nemocenského poistenia.

- Rodičovská dovolenka: Nasleduje po materskej dovolenke a trvá najdlhšie do 3 rokov veku dieťaťa. Počas rodičovskej dovolenky poberáte rodičovský príspevok, ktorý vypláca úrad práce, sociálnych vecí a rodiny.

Rodičovský príspevok

Rodičovský príspevok je mesačná dávka, ktorá sa vypláca rodičom, ktorí sa starajú o dieťa do 3 rokov veku (alebo do 6 rokov veku, ak má dieťa dlhodobo nepriaznivý zdravotný stav). O rodičovský príspevok je potrebné požiadať na úrade práce, sociálnych vecí a rodiny podľa trvalého bydliska.

Dôchodkové poistenie počas materskej a rodičovskej dovolenky

Matka, ktorá je zamestnancom alebo SZČO, t.j. je povinne nemocensky poistená a nastúpi na materskú dovolenku a začne poberať materské, bude za ňu platiť štát poistné na dôchodkové poistenie, vrátane príspevkov do 2. piliera automaticky počas celého obdobia vyplácania materskej. Matka ako sporiteľka v 2. pilieri nemá žiadnu oznamovaciu povinnosť voči Sociálnej poisťovni.

Ako môžu byť opatrovatelia v rodine platení?

Po ukončení materskej, pokiaľ má matka záujem, aby za ňu poistné na dôchodkové poistenie platil naďalej štát (vrátane 2. piliera), teda pokiaľ jej nevznikne dôchodkové poistenie z dôvodu, že sa stane opäť zamestnancom alebo SZČO povinne nemocensky poistená, môže sa prihlásiť na dôchodkové poistenie prostredníctvom registračného formuláru s názvom Registračný list FO (pokiaľ sa stará dieťa do 6 rokov veku). Dokument, vrátane ďalších informácií je zverejnený na stránke Sociálnej poisťovne v sekcii dôchodky - matka, opatrovníci.

Upozornenie: Dôchodkové poistenie (po ukončení materskej) z dôvodu starostlivosti o dieťa do 6 rokov veku vzniká odo dňa prihlásenia sa na toto poistenie, najskôr však odo dňa podania prihlášky. Z tohto dôvodu odporúčame prihlášku na toto poistenie zaslať Sociálnej poisťovni ešte pred ukončením poberania dávky materské, aby bola zabezpečená kontinuita dôchodkového poistenia matky.

Ak ide o matku, ktorá sa stará o dieťa do 6 rokov veku a nie je povinne dôchodkovo poistená ako zamestnanec alebo SZČO povinne nemocensky poistená, teda je ekonomicky neaktívna alebo je len dobrovoľne dôchodkovo poistená osoba, a chce aby za ňu poistné na dôchodkové poistenie platil štát, vrátane príspevkov do 2. piliera, je potrebné sa prihlásiť.

Dôležité informácie o treťom pilieri

Ako začať sporiť?

Účastníkom tretieho piliera sa môže stať zamestnanec, ktorý uzatvoril zmluvu o doplnkovom dôchodkovom sporení s doplnkovou dôchodkovou spoločnosťou (účastnícka zmluva), alebo iná osoba, ktorá ku dňu uzatvorenia účastníckej zmluvy dovŕšila najmenej 18 rokov veku. Zamestnanec, ktorý vykonáva tzv. rizikové práce, musí do III. piliera vstúpiť povinne do 30 dní od začatia výkonu týchto prác. Uzatvoriť zmluvu je povinný tak zamestnanec, ako aj jeho zamestnávateľ. Ostatní zamestnanci môžu do tretieho piliera vstúpiť dobrovoľne.

Ak sa rozhodnete pre sporenie v treťom pilieri, musíte uzatvoriť účastnícku zmluvu s doplnkovou dôchodkovou spoločnosťou. Váš zamestnávateľ nie je v tomto prípade povinný uzatvoriť zamestnávateľskú zmluvu, ale býva častým benefitom, niekedy zakotveným v kolektívnej zmluve, že zamestnávateľ takúto zmluvu s vami vybranou doplnkovou dôchodkovou spoločnosťou uzavrie. Ak vám zamestnávateľ neprispieva na tretí pilier, môžete si sporiť aj sami.

V sporiacej fáze platia účastníci, prípadne zamestnávatelia za svojich zamestnancov - účastníkov, príspevky na doplnkové dôchodkové sporenie, ktoré môžu účastníci investovať v jednom alebo viacerých príspevkových fondoch vybranej doplnkovej dôchodkovej spoločnosti. Prestup medzi jednotlivým fondmi v rámci jednej spoločnosti nie je spoplatnený.

Účastník si tak sporí finančné prostriedky v doplnkovej dôchodkovej spoločnosti, ktorá tieto prostriedky investuje za účelom ich zhodnotenia. Výsledná suma závisí od výšky finančných prostriedkov, ktoré účastník, resp. jeho zamestnávateľ, odviedli počas celého obdobia sporenia a od miery ich zhodnotenia. Príspevky sa platia na účet v banke alebo v pobočke zahraničnej banky určený výlučne na účely prijímania platieb od účastníkov a zamestnávateľov do okamihu identifikácie účastníka, ktorého sa platba týka. Zamestnávateľ je povinný elektronicky zasielať doplnkovej dôchodkovej spoločnosti rozpis príspevkov za zamestnancov, ktorí sú účastníkmi, v lehote dohodnutej v zamestnávateľskej zmluve. Ak máte na zmluve zainvestované peniaze, nestratia sa. Hodnota vašich úspor závisí od vývoja fondu, ktorý ste si vybrali.

Zmena doplnkového dôchodkového sporenia (DDS)

Ak nie ste spokojní s výnosmi alebo službami vašej DDS, môžete ju zmeniť. Zmena DDS je pomerne jednoduchá, stačí si uzatvoriť novú zmluvu v novej DDS, vypísať žiadosť o prestup a overiť podpis, doložiť kópiu pôvodnej zmluvy a všetko zadministruje vaša nová DDS. Ak prestup realizujete do jedného roka od uzatvorenia pôvodnej zmluvy, zaplatíte 5 % z hodnoty účtu. Ak prestup realizujete neskôr, poplatok neplatíte.

Ako si vybrať správny fond v treťom pilieri?

Pri výbere fondu v treťom pilieri je dôležité zvážiť:

- Váš investičný profil: Aký ste typ investora? Ste ochotní podstúpiť vyššie riziko pre potenciálne vyššie výnosy?

- Investičný horizont: Koľko rokov máte do dôchodku? Čím dlhší je váš investičný horizont, tým viac si môžete dovoliť investovať do dynamickejších fondov.

- Poplatky: Aké poplatky si účtuje DDS za správu fondu?

- Výkonnosť fondu: Ako sa fondu darilo v minulosti?

Doplnkové dôchodkové sporenie je dobrovoľný spôsob dlhodobého sporenia, ktorým sa môže sporiteľ lepšie pripraviť na svoj dôchodok. Výhodou je aj možnosť príspevku od zamestnávateľa. Ide o tretí pilier dôchodkového systému, v ktorom sú finančné prostriedky účastníkov spravované doplnkovými dôchodkovými spoločnosťami. Účelom doplnkového dôchodkového sporenia je umožniť účastníkovi získať doplnkový dôchodkový príjem v starobe alebo doplnkový dôchodkový príjem v prípade skončenia výkonu tzv. rizikových prác. Ide o práce zaradené do 3. alebo 4. kategórie podľa osobitného predpisu a práce zamestnanca, ktorý vykonáva profesiu tanečníka bez ohľadu na štýl a techniku v divadlách a súboroch, alebo zamestnanca, ktorý je hudobný umelec vykonávajúci profesiu hráča na dychový nástroj.

Vyplácanie príspevkov

Z doplnkového dôchodkového sporenia sa vyplácajú tieto dávky:

- doplnkový starobný dôchodok, a to vo forme doživotného doplnkového starobného dôchodku, dočasného doplnkového starobného dôchodku,

- doplnkový výsluhový dôchodok, a to vo forme doživotného doplnkového výsluhového dôchodku, dočasného doplnkového výsluhového dôchodku,

- jednorazové vyrovnanie.

Podmienky vyplácania dávok z III. piliera s účastníckou zmluvou do 31.12.2013

Účastníkom, ktorí uzavreli účastnícku zmluvu do 31.12.2013 (majú dávkový plán) sa z doplnkového dôchodkového sporenia vyplácajú: doplnkový starobný dôchodok, a to vo forme doživotného alebo dočasného doplnkového starobného dôchodku, doplnkový výsluhový dôchodok, a to vo forme doživotného alebo dočasného doplnkového výsluhového dôchodku, jednorazové vyrovnanie, odstupné. Podmienky výplaty týchto dávok sú upravené priamo v dávkovom pláne, ktorý je súčasťou účastníckej zmluvy.

Podmienky vyplácania doplnkového starobného dôchodku

Účastník musí dosiahnuť minimálne obdobie doplnkového dôchodkového sporenia určené dávkovým plánom, ktoré nesmie byť kratšie ako 10 rokov a súčasne aj potrebný vek určený dávkovým plánom, ktorý nesmie byť nižší ako 55 rokov. Ak účastník najneskôr ku dňu podania žiadosti o vyplácanie doplnkového starobného dôchodku dovŕšil vek potrebný na nárok na starobný dôchodok podľa zákona o sociálnom poistení, považuje sa podmienka minimálneho obdobia doplnkového dôchodkového sporenia za splnenú.

Podmienky vyplácania doplnkového výsluhového dôchodku

Účastník musí dosiahnuť minimálne obdobie doplnkového dôchodkového sporenia určené dávkovým plánom z dôvodu výkonu rizikových prác alebo z dôvodu výkonu prác tanečného umelca alebo hráča na dychový nástroj, pričom toto obdobie nesmie byť kratšie ako 5 rokov a súčasne dovŕšiť aj potrebný vek určený dávkovým plánom, ktorý nesmie byť nižší ako 40 rokov.

Podmienky vyplatenia jednorazového vyrovnania

Účastník musí o vyplatenie jednorazového vyrovnania v prvom rade požiadať. Jednorazové vyrovnanie sa mu vyplatí z dôvodu:

- vyplácania invalidného dôchodku podľa zákona o sociálnom poistení, na ktorý mu vznikol nárok po uzatvorení účastníckej zmluvy pre pokles schopnosti vykonávať zárobkovú činnosť o viac ako 70 %,

- splnenia podmienok na vyplácanie doplnkového starobného dôchodku alebo doplnkového výsluhového dôchodku, ak o ich vyplácanie požiada a ak suma zodpovedajúca aktuálnej hodnote osobného účtu účastníka je nižšia ako dvojnásobok priemernej mesačnej mzdy v hospodárstve Slovenskej republiky zistenej Štatistickým úradom Slovenskej republiky za predchádzajúci kalendárny rok,

- zrušenia príspevkového doplnkového dôchodkového fondu, ktorému musí predchádzať súhlas Národnej banky Slovenska,

- zrušenia doplnkovej dôchodkovej spoločnosti s likvidáciou, ktorému predchádza zrušenie všetkých doplnkových dôchodkových fondov.

Účastníkovi sa vyplatí jednorazové vyrovnanie aj vtedy, ak spĺňa podmienky vyplácania doplnkového starobného dôchodku a okrem vyplácania tohto doplnkového starobného dôchodku súčasne požiada aj o vyplatenie jednorazového vyrovnania.

Podmienky vyplatenia odstupného

Odstupné sa vyplatí účastníkovi v prípade, že nesplnil podmienky vyplácania doplnkového starobného dôchodku alebo doplnkového výsluhového dôchodku. Suma odstupného zodpovedá 80 % aktuálnej hodnoty osobného účtu účastníka ku dňu určenému v žiadosti o vyplatenie odstupného, ak do dňa doručenia tejto žiadosti nepožiadal o inú dávku, na ktorú splnil podmienky vyplácania podľa dávkového plánu. Zo zvyšných 20 % sa 15 % považuje za kladný výnos príspevkového doplnkového dôchodkového fondu a 5 % predstavuje odplatu za odstupné, na ktorú má nárok doplnková dôchodková spoločnosť.

Podmienky vyplácania dávok z III. piliera s účastníckou zmluvou od 1.1.2014

Podmienky vyplácania doplnkového starobného dôchodku

Účastníkovi, ktorý požiada o vyplácanie doplnkového starobného dôchodku, sa tento dôchodok vypláca, ak mu vznikol nárok na výplatu starobného dôchodku z I. piliera alebo mu vznikol nárok na výplatu predčasného starobného dôchodku z I. piliera alebo dovŕšil 62 rokov veku. Dočasný doplnkový starobný dôchodok sa vypláca najmenej päť rokov.

Podmienky vyplácania doplnkového výsluhového dôchodku

Účastníkovi, ktorý požiada o vyplácanie doplnkového výsluhového dôchodku, sa tento dôchodok vypláca, ak obdobie, za ktoré zamestnávateľ platil príspevky za tohto zamestnanca z dôvodu výkonu tzv. „rizikových prác“, trvalo najmenej 10 rokov a účastník dovŕšil 55 rokov veku. Dočasný doplnkový výsluhový dôchodok sa vypláca najmenej päť rokov.

Podmienky vyplatenia jednorazového vyrovnania

Účastníkovi sa vyplatí jednorazové vyrovnanie z dôvodu:

- vyplácania invalidného dôchodku pre pokles schopnosti vykonávať zárobkovú činnosť o viac ako 70 %, ak o vyplatenie jednorazového vyrovnania požiada,

- splnenia podmienok na vyplácanie doplnkového starobného alebo výsluhového dôchodku, ak o ich vyplácanie požiada a ak suma zodpovedajúca aktuálnej hodnote osobného účtu účastníka je nižšia ako dvojnásobok priemernej mesačnej mzdy v hospodárstve SR za predchádzajúci kalendárny rok,

- zrušenia príspevkového doplnkového dôchodkového fondu alebo zrušenia doplnkovej dôchodkovej spoločnosti s likvidáciou, ktorému predchádza zrušenie všetkých doplnkových dôchodkových fondov.

Účastníkovi sa vyplatí jednorazové vyrovnanie aj vtedy, ak spĺňa podmienky vyplácania doplnkového starobného dôchodku a v žiadosti požiada o vyplácanie doplnkového starobného dôchodku a o vyplatenie jednorazového vyrovnania.

Podmienky vyplatenia predčasného výberu

Účastníkovi, ktorý nesplnil podmienky na vyplácanie doplnkového starobného alebo výsluhového dôchodku a požiada o predčasný výber, sa vyplatí suma predčasného výberu zodpovedajúca súčinu aktuálnej hodnoty doplnkovej dôchodkovej jednotky zo dňa predchádzajúceho dňu určenému v žiadosti o vyplatenie predčasného výberu a počtu všetkých doplnkových dôchodkových jednotiek z príspevkov zaplatených účastníkom. Príspevky, ktoré za účastníka odviedol jeho zamestnávateľ na základe zamestnávateľskej zmluvy, nie je možné vyplatiť prostredníctvom predčasného výberu. Predčasný výber sa vyplatí iba raz v priebehu desiatich rokov trvania účastníckej zmluvy. Prvýkrát môže byť predčasný výber vyplatený najskôr po uplynutí desiatich rokov odo dňa uzatvorenia účastníckej zmluvy. Vyplatením predčasného výberu účastnícka zmluva nezaniká.