V súčasnej dobe existuje mnoho možností, ako si zabezpečiť dôchodok. Medzi najpopulárnejšie riešenia na Slovensku patria 3. pilier a investičné programy ako Finax zamestnanecký program. Oba produkty majú svoje špecifiká, výhody a nevýhody, ktoré môžu výrazne ovplyvniť konečný výsledok sporenia. Cieľom tohto článku je poskytnúť prehľadné porovnanie týchto dvoch alternatív, detailne analyzovať ich dopad na náklady a výnosy, a poukázať na to, ktoré z benefitov budú mať v konečnom zúčtovaní zásadnejší vplyv na výsledky budovania dôchodkových úspor.

Čo je to doplnkové dôchodkové sporenie a prečo je dôležité?

Prvá časť trojice článkov o doplnkových dôchodkových sporeniach priniesla základné informácie o 3. pilieri. Štátny dôchodkový systém dlhodobo nie je udržateľný, a práve 2. a 3. pilier zabezpečenia dôchodkov majú potenciál adresovať penzijný problém. Tieto systémy umožňujú jednotlivcom sporiť si na dôchodok nad rámec štátneho systému, a tým si zabezpečiť vyšší príjem v starobe.

2. pilier: Základné informácie a benefity

Čo je ten stále dookola omieľaný 2. pilier? Jednoducho povedané, väčšina ľudí platí odvody do Sociálnej poisťovne zo svojej hrubej mzdy, poprípade zo svojej živnosti či podnikania. Percento na starobné zabezpečenie je aktuálne 18 %. Ak vaša hrubá mzda dosahuje výšku 1 800 €, do nášho štátu odíde 324 €. Druhý pilier vám zabezpečí to, že si viete odkrojiť 4 % pre seba, čo je v tomto prípade 72 €.

Výhody a nevýhody 2. piliera

- Jednoznačnou výhodou je, že tieto peniaze sú „zadarmo“. Sú to odvody z vašej mzdy a namiesto toho, aby išli do našej stratovej Sociálnej poisťovne, kde budú vyplatené súčasným dôchodcom a na iné sociálne dávky, idú vám na váš osobný účet.

- Pri ideálnom nastavení dokážu zarobiť priemerne až 9 % p. a.

- Druhý pilier má navyše nízke poplatky, vstup zadarmo a je dedičný.

- Najväčšia nevýhoda 2. piliera je v jeho štátnom vplyve. Naša aktuálna vláda sa rada stará do 2. piliera a straší ľudí jeho zoštátnením. Našťastie pre nás, nič také sa zatiaľ nechystá a ani si nemyslíme, že by to prešlo.

- Tieto peniaze slúžia na vaše zabezpečenie na dôchodku a preto ich nemôžete vybrať skôr.

Prečo indexové fondy v 2. pilieri?

Jednoducho povedané, vaše peniaze sa investujú na základe indexu. Index kopíruje výkonnosť najväčších spoločností na sledovanom trhu a konkrétne 4 z našich 5 dôchodcovských správcovských spoločností investujú z drvivej väčšiny do najväčších svetových firiem. V podstate ide o investovanie do akciového trhu, ktorý je z dlhodobého hľadiska najvýkonnejší. Takto zarábali v priemere p. a. Dlhopisové fondy z dlhodobého hľadiska jednoducho toľko nezarábajú, dokonca niekedy prerábajú. Buďte rozumní a vyberte si indexové fondy.

Zaujímavosť: Kooperativa využíva na investovanie fondy plne zamerané na ESG, ktoré prihliadajú na životné prostredie, sociálne vplyvy a riadenie a vedenie podnikov. Ide o úplne prvý takýto indexový fond ponúkaný dôchodcovskou správcovskou spoločnosťou.

3. pilier: Alternatíva s príspevkom zamestnávateľa

A čo 3. pilier? Oplatí sa? Podobne ako v 2. pilieri, aj v 3. pilieri sú vaše peniaze investované a zhodnocujú sa. Na rozdiel od 2. piliera, peniaze tam neodchádzajú z vašich sociálnych odvodov. Do 3. piliera prispieva buď zamestnávateľ alebo si sporíte sami. Možno že neviete, no 3. pilier je povinný pre rizikové povolania kategórie 3 a 4 a pre tanečných umelcov a hráčov na dychový nástroj. Odporúčame 3. pilier len vtedy, keď vám je ochotný doňho prispievať aj zamestnávateľ.

Je správne vybrať si peniaze z II. piliera aj za cenu zdanenia?

Opäť si vyberte indexové fondy

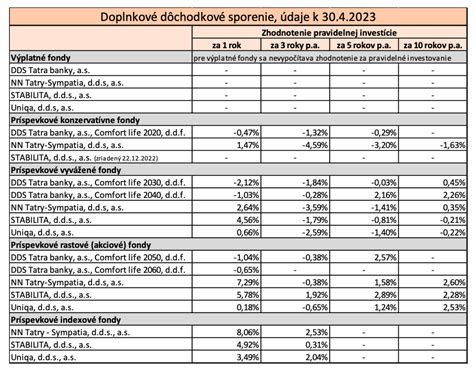

Prečo? V podstate sme to vysvetlili už pri 2. pilieri. Indexové fondy z dlhodobého hľadiska najviac zarábajú, pretože investujete do najväčších spoločností na svete. Tu sa môžete pozrieť, ako sa darilo jednotlivým fondom 3. piliera:

| DDS | Typ fondu | Výkonnosť za 5 rokov (p.a.) |

|---|---|---|

| DDS Tatra banky | Podľa roku narodenia | (dáta chýbajú) |

| NN Tatry - Sympatia | Indexový fond | (dáta chýbajú) |

| AXA d.d.s. | Indexový fond | (dáta chýbajú) |

| (Ostatné DDS) | (Rôzne fondy) | (dáta chýbajú) |

DDS Tatra banky zaraďujeme do samostatnej kategórie, keďže táto spoločnosť rozdeľuje sporiteľov do fondov podľa roku narodenia. Vidíte tu výkonnosť jej fondov za posledných 5 rokov p. a. Investovanie do ETF fondov je výnosnejšie, preto si nezakladajte 3. pilier, ak vám doňho neprispieva zamestnávateľ.

Čo by ste mali ešte vedieť o 3. pilieri?

- Vaše peniaze z 2. piliera uvidíte až na dôchodku, no v 3. pilieri sa k nim viete dostať po 10 rokoch sporenia. To však platí len pre vaše peniaze, ktoré ste doň vložili. Tie od zamestnávateľa uvidíte tiež až na dôchodku.

- Keby sa vám niečo stalo, 3. pilier je dedičný.

- Pri podávaní daňového priznania si viete odpočítať svoje príspevky do 3. piliera od základu dane a tým ušetriť na dani. Je to však limitované len na 180 € ročne, čo činí ušetrenie vo výške 34,20 €. Preto sa vám oplatí dávať do 3. piliera max. 15 € mesačne.

- Ak máte na výber, že vám zamestnávateľ bude prispievať takú čiastku ako aj vy, kľudne si vyberte aj väčšiu sumu.

Porovnanie 3. piliera a Finax zamestnaneckého programu

3. pilier a Finax zamestnanecký program sú dve rozdielne riešenia investičného sporenia na dôchodok, z ktorých momentálne každé ponúka vlastné benefity. V tomto článku prehľadne zhŕňame výhody a nevýhody dvoch produktov a sumarizujeme ich vplyv na výsledok sporenia na konkrétnych príkladoch. Tretí článok k tejto téme pretaví dopad uvedených rozdielov na náklady a výsledky sporení v 3. pilieri a vo Finaxe. Finax sú riadené portfóliá postavené na jednoduchom kopírovaní trhu s aktívnym rebalansingom. Ide však o lacnejšie riešenie, ktoré využíva podporu štátu pre rozvoj kapitálového trhu vo forme daňového oslobodenia príjmov. A len vďaka týmto pár faktorom dokáže poraziť štátom sponzorovaný 3. pilier.

Tabuľka hlavných výhod a nevýhod

Nasledujúca tabuľka zhŕňa hlavné výhody a nevýhody dvoch alternatív doplnkového dôchodku s prispením zamestnávateľa. Ak vás zaujímajú detaily jednotlivých parametrov, navštívte predchádzajúci diel porovnania Finaxu a 3. piliera.

| Parameter | 3. pilier | Finax zamestnanecký program |

|---|---|---|

| Príspevok zamestnávateľa | Daňovo oslobodený | Zdanený (vyššia čistá suma v 3. pilieri) |

| Zhodnotenie portfólia | NN Rastový príspevkový (nižšie zhodnotenie) | Finax (výrazne vyššie zhodnotenie) |

| Nasporená suma | Nižšia | Vyššia (o viac ako 20 tis. eur) |

| Výplatná fáza | Nevýhodné nastavenie, nižší dôchodok | Oslobodenie výnosov od dane, viac ako dvojnásobný dôchodok |

| Celkový inkasovaný dôchodok | ~50 tis. eur (výnos ~24 tis. eur) | ~108 tis. eur (výnos ~85,5 tis. eur) |

| Riziko vo výplatnej fáze | Nižšie | Diametrálne vyššie (4. riz. profil) |

| Dĺžka sporenia | Čím dlhší horizont, tým väčší rozdiel v prospech Finaxu | Čím dlhší horizont, tým väčší rozdiel v prospech Finaxu |

| Poplatky | Vyššie (poplatok z výnosu) | Nižšie |

| Daňové oslobodenie príjmov | Čiastočné | Áno, pre rozvoj kapitálového trhu |

Modelované príklady sporenia

Všetky prepočty sa dejú len ku koncom kalendárnych mesiacov, z týchto dní sú použité hodnoty fondov 3. piliera. Upozornenie: Všetky údaje viažuce sa k historickému vývoju portfólií Finax sú modelované a boli vytvorené na základe spätného modelovania dát. Spôsob modelovania historickej výkonnosti sme popísali v článku Ako modelujeme historický vývoj portfólií.

Modelovaný príklad 1 - NN Rastový príspevkový vs. Finax (s vlastným príspevkom)

Do porovnania sme spomedzi štvorice doplnkových spoločností vybrali NN Tatry - Sympatia, ktorá aktuálne spravuje najväčší majetok v 3. pilieri. Príklad modelujeme na sporení počas 30 rokov a na vyplácaní dôchodku počas 15 rokov, teda sporenie napr. od 34. roku života. Pre sporenie v DDS výkonnosti fondov a modelované výkonnosti portfólií Finax nájdete v druhej časti porovnania 3. piliera a Finaxu.

V príklade do fondu NN pritečie každý mesiac o 10,34 eur viac ako na účet sporiteľa vo Finaxe kvôli chýbajúcemu odvodovému oslobodeniu príspevkov zamestnávateľa do Finaxu. Celkovo tak sporiteľ v 3. pilieri nasporí o 3 722 eur viac čistých príspevkov. Napriek tomu sa výrazne vyššie zhodnotenie portfólia Finaxu postará o väčšiu nasporenú sumu v dôchodkovom veku, a to až o viac ako 20 tis. eur. Platí, čím dlhší horizont na dôchodkovom sporení máte, tým vám Finax prinesie viac ovocia. V prvých rokoch sporenia sa prejavuje vyšší čistý príspevok zamestnávateľa pri 3. pilieri. Hodnota účtu v 3. pilieri však prevyšuje stav sporenia vo Finaxe len 5 rokov v prípade týchto porovnávaných alternatív.

Následné pokračujúce zhodnocovanie úspor počas výplatnej fázy a oslobodenie výnosov od dane vedú v konečnom dôsledku k viac ako dvojnásobne vyššiemu modelovanému dôchodku z účtu vo Finaxe oproti 3. pilieru. Celkové inkasované dôchodky vo Finax sporení predstavujú viac ako 108 tis. eur (výnos 85,5 tis. eur za 45 rokov), kým v prípade 3. piliera sa bavíme o vyplatenej penzii v objeme len viac ako 50 tis. eur (výnos necelých 24 tis. eur a zaplatené dane 5,6 tis. eur).

Upozorňujeme, že podstupované riziko vo fáze poberania dôchodku v prípade výplatného fondu NN a portfólia Finax sa nezhoduje. V prípade Finaxu je diametrálne vyššie (4. riz. profil). Dôvod je však prozaický. V príklade ide o zdokladovanie chybného nastavenia výplatnej fázy 3. piliera, ktorá pripravuje všetkých sporiteľov o významnú časť potenciálneho dôchodku.

V tabuľke vyššie porovnávajúcej dôchodok z 3. piliera a z Finaxu je uvedená priemerná hodnota dôchodku počas 15 rokov.

Modelovaný príklad 2 - NN Rastový príspevkový vs. Finax (bez vlastného príspevku)

Druhý príklad sa riadi presne rovnakými predpokladmi ako predchádzajúci, akurát na dôchodok sporiteľovi šetrí len jeho zamestnávateľ, teda zamestnanec si neposiela na účet žiadne prostriedky. Na účet v 3. pilieri pritečie každý mesiac o 10,34 eur viac. Percentuálny rozdiel v nasporenej sume i vo vyplatenom dôchodku je v tomto prípade zákonite menší, keďže rozdiel v príspevkoch je percentuálne výraznejší.

Modelovaný príklad 3 - indexové fondy 3. piliera vs. Finax

Aby sme 3. pilieru nekrivdili, na záver uvedieme príklad, v ktorom by mal portfóliá Finaxu na poli dôchodkových sporení vyzvať najsilnejší súper, a to indexové fondy 3. piliera. Netreba však zabúdať na vyššie poplatky vo fondoch 3. piliera, ktoré dozaista výkonnosť jeho indexových fondov znížia (poplatok z výnosu).

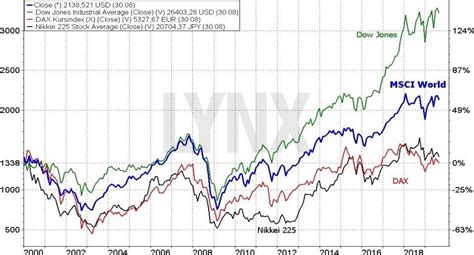

Zatiaľ indexový fond nájdeme v portfóliu DDS NN Tatry - Sympatia a AXA d.d.s. Fondy majú zatiaľ veľmi krátku históriu, ktorá ani zďaleka nepostačuje pre porovnanie, preto sme zatiaľ nútení použiť index MSCI World pre namodelovanie potenciálnych výsledkov sporenia v indexových fondoch 3. piliera.

- Vývoj indexového fondu 3. piliera je modelovaný na základe indexu MSCI World Net Total Return (EUR) od 12/1987 do 9/2019, z ktorého je strhávaný poplatok za správu 1,2% p.a. na mesačnej báze a rovnako je každý mesiac účtovaný poplatok za výkonnosť, ak naň vzniká nárok podľa podmienok príspevkových fondov 3. piliera.

- Pre výplatnú fázu 3. piliera je v tomto príklade opäť použitý Výplatný d.d.f.

Ako už naznačuje graf indexu MSCI World vrátane reinvestovaných dividend, jeho dlhodobá výkonnosť je slabšia ako nášho modelovaného 100% akciového portfólia. Aj v prípade modelovaného indexového fondu Finax poráža 3. pilier. Pri indexových fondoch 3. piliera modelovaných na vývoji indexu MSCI World Net Total Return počas uplynulých 32 rokov trvalo takmer 19 rokov, kým hodnota účtu vo Finaxe prekonala hodnotu majetku v 3. pilieri.

Zhrnutie a odporúčania

Pre zjednodušenie sme porovnali len fondy jednej doplnkovej dôchodkovej spoločnosti. Výkonnostne sa však riešenia ostatných troch alternatív nelíšia. Naše prepočty rátali so sporiacou fázou 30 rokov, resp. necelých 32 rokov a výplatnou fázou trvajúcou 15 rokov. Vo všetkých prípadoch kompletné riešenie doplnkového dôchodku Finaxu prekonalo alternatívu v podobe 3. piliera. Ak má sporiteľ dlhší horizont, ako je uvedený v príkladoch, rozdiely v prospech Finaxu by boli ešte pomerovo väčšie.

3. pilier je skvelá myšlienka, ktorú Slovensko potrebuje. Riešenia na podporu a zefektívnenie 3. piliera sú rovnako jednoduché. Daňový režim závisí od jednotlivých pomerov každého klienta a môže sa v budúcnosti meniť.

Ako si založiť 2. pilier alebo 3. pilier?

Založenie pilierov je veľmi jednoduché, rýchle a hlavne je zadarmo. Pri založení 2. piliera to nemusíte nikomu oznamovať, pretože Sociálna poisťovňa vám sama začne prerozdeľovať vaše odvody. Pri 3. pilieri potrebujete vedieť, či je vám váš zamestnávateľ ochotný prispievať a koľko. Najlepšie urobíte, ak sa naň opýtate priamo v práci.