Rozhodnutie vziať si hypotéku nie je jednoduché, pretože ide o záväzok na veľmi dlhý čas, vo väčšine prípadov až na 30 rokov. V prvej časti otázok a odpovedí sa venujeme základným atribútom hypotekárnych úverov.

Hypotéku poskytujú banky klientom, ktorí dovŕšia 18 rokov. Maximálny vek nie je obmedzený, ale limitovaná je splatnosť hypotéky.

Hypotéka pre dôchodcov a vekové obmedzenia

Od januára 2023 banky pri nových žiadostiach o hypotéky s presahom do dôchodkového veku aplikujú nové pravidlá. S každým pribúdajúcim rokom počnúc vekom 41 rokov sa znižuje maximálny úverový strop. Splatnosť hypotéky je limitovaná vekom, v ktorom klientovi vzniká nárok na starobný dôchodok, a to v zmysle § 21 zákona č. 100/1988 Zb. Doba splatnosti na hypotéke je minimálne 1 rok, maximálne 30 rokov a v niektorých bankách si hypotéku môžete natiahnuť dokonca aj na 40 rokov.

Príjem žiadateľa v dôchodkovom veku

Pri posudzovaní žiadosti o hypotéku je kľúčový dostatočný príjem. Banka sa vás bude pýtať na váš príjem, povolanie, či ste zamestnaný na trvalý pracovný pomer alebo pracujete na živnosť. Rovnako sa vás opýta na typ nehnuteľnosti, ktorý by ste chceli kúpiť a financovať. V rámci slovenských typov príjmov existuje široká škála príjmov, ktoré je možné zohľadniť, no nie v každej banke sú rovnaké podmienky.

Rozlišujeme dva druhy príjmov, ktoré banky akceptujú, a to hlavný a vedľajší. Hlavný príjem je tzv. povinný a je možné doplniť ho ďalším z kategórie vedľajších príjmov. Zároveň platí, že vedľajšie príjmy nie je možné akceptovať bez hlavných. Okrem vyššie uvedených príjmov, ktoré patria medzi najčastejšie a spravidla sú využívané ako hlavný príjem, je možné uplatniť si pri žiadosti o hypotéku aj iné. Niektoré sú priamo spojené s pracovnou činnosťou, iné zase súvisia s rôznymi dávkami, napríklad zo sociálnej poisťovne, ÚPSVaR, prípadne sú nariadené súdnym rozhodnutím.

Príklad akceptovaných príjmov

V prípade príjmu z materskej sa vždy akceptuje len výška rodičovského príspevku, teda umelé navyšovanie materskej, ako je to na Slovensku zvykom, v tomto prípade nemá vplyv na výšku schválenej hypotéky. Rozlišuje sa tiež výška rodičovského príspevku podľa toho, či matka predtým pracovala, alebo nie.

Pri poskytovaní hypotéky musia banky rešpektovať aj DSTI (Debt Service To Income). V praxi to znamená, že po odpočítaní životného minima musí klientovi ostať z jeho mesačného príjmu finančná rezerva, ktorá nemôže byť určená na splácanie úverov. Platí, že mesačné splátky záväzkov nemôžu byť viac ako 60 % z príjmu klienta. Rovnako treba rátať s tým, že hypotéku môže banka klientovi poskytnúť maximálne do 90 % ceny nehnuteľnosti.

Ručenie pri hypotéke

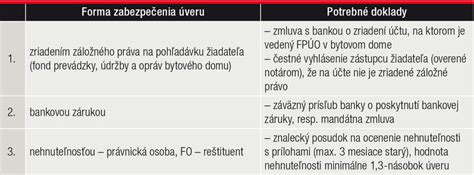

Každá hypotéka musí byť niečím zabezpečená. Zabezpečenie hypotekárneho úveru predstavuje pre banku istú formu zábezpeky pre prípad, že klient nebude schopný hypotéku splácať. Realizuje sa na základe zriadenia záložného práva (ťarchy) nehnuteľnosti v prospech banky. Vznik záložného práva je administratívny proces, ktorý sa realizuje na základe zmluvy medzi bankou a vlastníkom nehnuteľnosti. Po uzatvorení tejto zmluvy vlastník podá do katastra nehnuteľností návrh na vklad záložného práva. Hypotekárny úver môže byť zabezpečený buď tou nehnuteľnosťou, na ktorú je čerpaný, alebo aj inou, prípadne viacerými ďalšími nehnuteľnosťami. Tie môžu byť aj vo vlastníctve inej osoby než je žiadateľ o úver.

Kto je ručiteľ a aké sú jeho povinnosti?

Ručiteľ je osoba, ktorá sa zaväzuje banke splatiť dlh namiesto dlžníka, ktorý z nejakého dôvodu prestal riadne a včas platiť záväzky voči banke. Je to jedna z možností zabezpečenia úveru. Banku zaujíma v prvom rade príjem ručiteľa, hnuteľný či nehnuteľný majetok, prostredníctvom ktorého ručí banke. Podľa ust. § 546 Občianskeho zákonníka platí: Dohodou účastníkov možno zabezpečiť pohľadávku ručením. Ručenie vzniká písomným vyhlásením, ktorým ručiteľ berie na seba voči veriteľovi povinnosť, že pohľadávku uspokojí, ak ju neuspokojí dlžník.

Ak je niekto ochotný ručiť, musí byť uzavretá písomná dohoda medzi bankou - veriteľom a ručiteľom, kde ručiteľ písomne vyhlási, že prevezme splácanie záväzku, ak ho dlžník prestane splácať banke z akéhokoľvek dôvodu. V tejto dohode o ručení môže byť zakomponovaná aj maximálna výška úveru a doba ručenia. Je to výhoda pre ručiteľa v tom, že ak dlžník si bude chcieť predĺžiť dobu splatnosti, úver sa tým stáva drahší, ale ručiteľovi sa nebude záväzok navyšovať.

Riziká ručenia

Ručiteľ by nemal v žiadnom prípade ignorovať výzvy banky, z dôvodu, že ak by došlo k exekúcií, hrozia mu zrážky zo mzdy, predaj nehnuteľného alebo hnuteľného majetku. Pokiaľ ručiteľ spláca úver za dlžníka, má oprávnenie požadovať od dlžníka náhradu za plnenie, ktoré poskytol veriteľovi, ide o regresný nárok. Na jednom úvere môže byť aj viac ručiteľov a každý ručí za celý záväzok voči banke.

Poznamenávame, že ručiteľovi sa automaticky započítava pri posudzovaní nového úveru celá dlžná čiastka, za ktorú ručí, keďže v prípade nesplácania dlžníkom sa stáva tým, kto musí financie vyplatiť. Môže sa teda pokojne stať, že banka nepridelí klientovi úver, o ktorý žiada sám práve preto, že je dlžníkom vysokej čiastky ako ručiteľ. Ručiteľstvo treba prijať, alebo odmietnuť aj s ohľadom na to, či si sami nebudete chcieť brať hypotéku, alebo pôžičku. Banka v prípade ručiteľa preveruje jeho bonitu a schopnosť splácať rovnako ako u dlžníka.

Dobrý deň. Chcela by som sa opýtať, či môže za ručiteľa ísť osoba, ktorá má exekúciu z dopravného podniku.

Podľa zákona o spotrebiteľských úveroch veriteľ je povinný postupovať pri poskytovaní spotrebiteľského úveru obozretne a ponúkať a poskytovať spotrebiteľské úvery spôsobom, ktorý nepoškodzuje spotrebiteľov. Osoba s exekúciou z dopravného podniku bude mať problém s bonitou a banky ju pravdepodobne nebudú akceptovať ako ručiteľa. Zároveň platí, že ak ste spoludlžník pri úverovej zmluve, môžete mať problém získať „vlastný“ úver. Banku nezaujíma, kto úver, na ktorom ste vy spoludlžníkom, spláca. Pri žiadosti o vlastnú hypotéku, banka odpočíta z vašich príjmov výšku splátky kamarátovej pôžičky, na ktorom ste ako spoludlžník.

Ručenie rodičov pre deti

Jednou z veľmi častých možností pri žiadosti o hypotéku je pomoc v podobe ručenia príjmom rodičov. Táto podmienka sa využíva najmä v situácii, kedy žiadatelia, t.j. deti nemajú dostatočné príjmy vzhľadom na požadovanú výšku hypotéky. Ak rodičia pristúpia do úveru ako ručitelia, vedia svojím príjmom navýšiť celkový maximálny úverový limit. Avšak každá minca má dve strany a preto si treba dať pozor na problém týkajúci sa splatnosti.

V situácii, kedy do úveru vstupujú ručitelia vo vyššom veku, môže dôjsť k skráteniu celkovej doby splatnosti úveru. Dôsledkom skrátenia doby splatnosti by bola výrazne vyššia splátka a opäť by klient mohol naraziť na limit DSTI. Na trhu však existujú výnimky ako sa dá doba splatnosti v takejto situácii predĺžiť. V rámci metodiky mBank existuje výnimka, ktorá hovorí, že ak musia kvôli nedostatočným príjmom žiadateľov do žiadosti o hypotéku vstupovať ručitelia, pri ktorých splatnosť úveru vzhľadom na vek je nižšia ako 30 rokov, je aj napriek tomu možné poskytnúť dobu splatnosti na 30 rokov. Vo VÚB banke je taktiež možnosť uplatniť výnimku na dobu splatnosti v prípade, že je splnená podmienka veku prvého žiadateľa a nie je splnená podmienka veku druhého žiadateľa.

Dozaloženie rodičovskej nehnuteľnosti

Ak rodičia poskytujú svoju nehnuteľnosť ako dodatočnú zábezpeku pre svoje deti, opäť si musia zvážiť všetky riziká. V živote môže nastať situácia, kedy hlavný dlžník, t.j. dieťa stratí prácu a tým pádom aj príjem pre splácanie daného úveru. Jedným z dôvodov môže byť, že klient stratí prácu a nebude schopný daný úver splácať. Ďalším z dôvodov výpadku príjmu a následného neplatenia úveru je vážnejší úraz alebo choroba, ktoré by viedli k invalidite, počas ktorej štát vypláca rentu v nedostatočnej výške. Dôsledkom týchto udalostí klient nemôže pokračovať vo výkone svojho zamestnania. Proti tomuto riziku sa vie našťastie klient vopred zabezpečiť. Ako zábezpeka slúži kvalitne nastavené rizikové životné poistenie, ktoré odráža klientove záväzky.

Dozaloženie inej nehnuteľnosti dnes akceptujú všetky banky, ale treba si dať pozor o aký typ nehnuteľnosti ide. Zábezpeku vo forme bytu a domu akceptujú všetky banky, ale nie všetky banky akceptujú dozaloženie pozemku. Jediná banka, ktorá neakceptuje dozaloženie pozemku je aktuálne VÚB.

Ďalšie možnosti pre získanie hypotéky

V praxi nastáva aj situácia, kedy klient síce má príjem, ale nie je bankou z určitých dôvodov akceptovaný. Z toho dôvodu si klient nemôže zobrať hypotéku a tu vstupujú do hry jeho rodičia. Štandardne však platí, že ten kto kupuje nehnuteľnosť financovanú úverom, musí figurovať aj na danom úvere. Jedinou výnimkou je dnes na trhu VÚB. VÚB poskytuje klientom hypotéku, na ktorej budú figurovať len rodičia. Na druhej strane, kúpno-predajnú zmluvu podpisuje len dieťa a teda stáva sa vlastníkom nehnuteľnosti.

Ak budete chcieť požiadať o hypotéku bez svojho manžela/ky, banky vám to umožnia. Vopred si však musíte požiadať o obmedzenie alebo zrušenie BSM. Každá banka požaduje iný doklad, potvrdzujúci obmedzenie alebo zrušenie BSM, ktorý budete musieť banke predložiť pri žiadosti o hypotéku. Niektorým bankám stačí notárska zápisnica o obmedzení BSM na účely splácania hypotéky, do iných bánk budete musieť predložiť rozhodnutie súdu o obmedzení alebo zrušení BSM.

V mnohých bankách môže o spotrebný úver bez založenia nehnuteľnosti požiadať len jeden z manželov. V takomto prípade, banky majú stanovenú maximálnu výšku úveru, ktorý nemusí byť predmetom BSM a preto dlžníkom na ňom môže byť len jeden z manželov. Spoludlžník môže byť aj iná osoba, ako manžel resp. manželka. Keďže pri posudzovaní hypotéky sa príjmy žiadateľov - dlžníkov sčítavajú, často do hypotéky vstupujú so žiadateľmi aj ich rodičia, súrodenci alebo druhovia.