Sociálny fond predstavuje dôležitý nástroj realizácie sociálnej politiky v podnikoch a iných organizáciách. Jeho primárnym cieľom je zabezpečovať rôzne plnenia sociálneho charakteru pre zamestnancov. Tvorba, použitie a zdaňovanie prostriedkov zo sociálneho fondu sú upravené zákonom č. 152/1994 Z. z. o sociálnom fonde a o zmene a doplnení zákona č. 286/1992 Zb. o daniach z príjmov v znení neskorších predpisov (ďalej len „zákon o sociálnom fonde“), ako aj zákonom č. 595/2003 Z. z. o dani z príjmov.

Kto je povinný tvoriť sociálny fond?

Sociálny fond je povinný tvoriť každý zamestnávateľ, ktorý zamestnáva aspoň jedného zamestnanca v pracovnom pomere alebo v obdobnom pracovnom vzťahu. Pod zamestnávateľom sa na účely zákona o sociálnom fonde rozumie právnická osoba so sídlom na území Slovenskej republiky alebo fyzická osoba s miestom trvalého pobytu alebo miestom podnikania na území Slovenskej republiky. Obdobným pracovným vzťahom sa rozumie napríklad štátna služba podľa rôznych zákonov (napr. zákon č. 73/1998 Z. z. o štátnej službe príslušníkov Policajného zboru, zákon č. 312/2001 Z. z. o štátnej službe, zákon č. 315/2001 Z. z. o Hasičskom a záchrannom zbore).

- Príklad: S.r.o. založená na podnikateľské účely zamestná zamestnanca a uzavrie s ním pracovný pomer. Na účely zákona o sociálnom fonde sa považuje za zamestnávateľa a je povinná tvoriť sociálny fond.

- Príklad: Fyzická osoba je konateľom s.r.o. založenej na podnikateľské účely. Zároveň má s touto s.r.o. uzavretú pracovnú zmluvu - je zamestnancom v pracovnom pomere. V tomto prípade existujú vedľa seba dva právne vzťahy: obchodno-právny vzťah konateľa a s.r.o. a pracovno-právny vzťah zamestnanca a s.r.o. S.r.o. sa na účely zákona o sociálnom fonde považuje za zamestnávateľa (má zamestnanca v pracovnom pomere) a je povinná tvoriť sociálny fond.

- Príklad: S.r.o. založená na podnikateľské účely vypláca konateľovi na základe zmluvy odmenu za výkon funkcie konateľa. Vzťah konateľa a s.r.o. nie je pracovnoprávnym vzťahom, t. j. nie je ani pracovným pomerom, ani obdobným pracovným vzťahom. Medzi konateľom a s.r.o. je obchodno-právny vzťah. S.r.o. nemá povinnosť tvoriť sociálny fond v súvislosti s týmto konateľom.

- Príklad: S.r.o. založená na podnikateľské účely zamestná zamestnanca a uzavrie s ním dohodu o vykonaní práce. Uzavretie dohody o vykonaní práce je síce pracovnoprávnym vzťahom, ale nie je pracovným pomerom ani obdobným pracovným vzťahom. Na účely zákona o sociálnom fonde sa tak s.r.o. za zamestnávateľa nepovažuje a nie je povinná tvoriť sociálny fond v súvislosti s týmto zamestnancom.

Tvorba sociálneho fondu

Sociálny fond sa tvorí z povinného prídelu, ďalšieho prídelu a z ďalších zdrojov fondu. Základom na určenie ročného prídelu do sociálneho fondu je súhrn hrubých miezd a platov zúčtovaných zamestnancom na výplatu za kalendárny rok. Pre určenie hrubých miezd a platov zákon o sociálnom fonde odkazuje na konkrétne ustanovenia zákonov upravujúcich odmeňovanie zamestnancov.

Povinný prídel

Povinný prídel do sociálneho fondu sa tvorí vo výške 0,6 % až 1 % zo základu. Minimálny povinný prídel je vo výške 0,6 % a vzťahuje sa na všetkých zamestnávateľov. Zamestnávateľ, ktorý vytvára zisk (podnikateľ), môže prispievať do fondu prídelom do výšky 1 % len v prípade, ak za predchádzajúci kalendárny rok dosiahol zisk a splnil všetky daňové a odvodové povinnosti. Ak zamestnávateľ nesplnil niektorú z uvedených podmienok, tvorí povinný prídel do fondu vo výške 0,6 %.

- Príklad: V roku 2017 si zamestnávateľ splnil všetky daňové a odvodové povinnosti a zároveň vykázal zisk. V roku 2018 môže tvoriť fond vo výške až 1 % zo základu. V prípade, ak by zamestnávateľ vykázal stratu, vytvára povinný prídel vo výške 0,6 % zo základu.

Ďalší prídel

Ďalší prídel môže byť povinným alebo nepovinným prídelom pre zamestnávateľa.

- Na základe kolektívnej zmluvy alebo vnútorného predpisu: Vo výške dohodnutej v kolektívnej zmluve alebo vo vnútornom predpise, ak u zamestnávateľa nemôže pôsobiť odborový orgán. Maximálna výška tohto prídelu je 0,5 % zo základu. Tvorba tohto prídelu nie je podmienená adresným použitím na kompenzáciu výdavkov na dopravu do zamestnania a späť, čo znamená, že môže byť použitý na akýkoľvek účel dohodnutý v kolektívnej zmluve.

- Na kompenzáciu výdavkov na dopravu: Vo výške sumy potrebnej na poskytnutie príspevkov na úhradu výdavkov na dopravu do zamestnania a späť zamestnancom, ktorí dochádzajú do práce verejnou dopravou a ktorých priemerný mesačný zárobok nedosahuje 50 % priemernej nominálnej mesačnej mzdy zamestnanca v hospodárstve SR za kalendárny rok predchádzajúci dva roky kalendárnemu roku, za ktorý sa tvorí fond. Maximálna výška tohto prídelu je 0,5 % zo základu. Toto ustanovenie sa týka predovšetkým tých zamestnávateľov, ktorí nemajú uzatvorenú kolektívnu zmluvu, alebo sa v nej nedohodli na tvorbe a použití sociálneho fondu na tento účel.

Ak zamestnávateľ má uzatvorenú kolektívnu zmluvu, na základe ktorej je povinný nad rámec povinného prídelu tvoriť sociálny fond aj ďalším prídelom (napr. vo výške 0,25 % z úhrnu hrubých miezd zúčtovaných zamestnancom na výplatu), už nemôže tvoriť ďalší prídel do sociálneho fondu na účely kompenzácie výdavkov na dopravu zamestnancov.

Ďalšie zdroje fondu

Sociálny fond sa môže tvoriť aj z ďalších zdrojov, ktorými môžu byť zdroje podľa zákona o sociálnom fonde alebo podľa iných všeobecne záväzných právnych predpisov, dary, dotácie a príspevky poskytnuté zamestnávateľovi do fondu. Zamestnávateľ, ktorý vytvára zisk, môže prispievať do fondu prídelmi z použiteľného zisku.

Administratíva a účtovanie sociálneho fondu

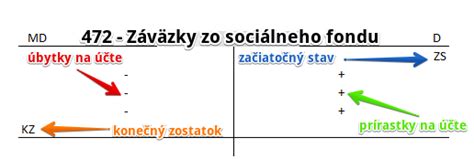

Tvorba a čerpanie fondu sa vedie na osobitnom analytickom účte fondu alebo na osobitnom účte v banke alebo v pobočke zahraničnej banky. Fond sa tvorí najneskôr v deň dohodnutý na výplatu mzdy alebo platu. Za mesiac december môže zamestnávateľ tvoriť fond z predpokladanej výšky miezd alebo platov a previesť finančné prostriedky na účet fondu do 31. decembra. Zúčtovanie prostriedkov fondu za kalendárny rok vykoná zamestnávateľ najneskôr do 31. januára nasledujúceho roka. Nevyčerpaný zostatok fondu sa prevádza do nasledujúceho roka.

- Príklad: Zamestnávateľ prostriedky sociálneho fondu sústreďuje na bežnom bankovom účte, ktorý zároveň používa aj na podnikateľské účely. V tomto prípade musí viesť tvorbu a čerpanie sociálneho fondu na osobitnom analytickom účte.

- Príklad: Zamestnávateľ má zriadený samostatný bankový účet sociálneho fondu. Výplatný termín za kalendárny mesiac má stanovený na 8. deň v nasledujúcom kalendárnom mesiaci. Sociálny fond je povinný vytvoriť najneskôr v 8. deň v príslušnom kalendárnom mesiaci. Finančné prostriedky sociálneho fondu je povinný odviesť na samostatný bankový účet najneskôr v 13. deň v príslušnom kalendárnom mesiaci.

Použitie sociálneho fondu

Zamestnávateľ môže sociálny fond využívať na realizáciu podnikovej sociálnej politiky v oblasti starostlivosti o zamestnancov. Príspevky zo sociálneho fondu môžu prijímať aj rodinní príslušníci zamestnanca (manžel, manželka, nezaopatrené dieťa) a poberatelia dôchodkov, ktorých zamestnávateľ zamestnával. Prostriedky zo sociálneho fondu nie je možné použiť na odmeňovanie za prácu.

Sociálny fond možno použiť na:

- Stravovanie zamestnancov nad rozsah ustanovený osobitnými predpismi.

- Účasť na kultúrnych a športových podujatiach.

- Rekreácie a služby, ktoré zamestnanec využíva na regeneráciu pracovnej sily.

- Zdravotnú starostlivosť.

- Sociálnu výpomoc a peňažné pôžičky.

- Príspevky na servisné poukážky alebo na tovary a služby dodávané alebo poskytované registrovaným sociálnym podnikom.

- Úhradu nákladov odborovej organizácie vynaložených na spracovanie analýz a expertíz alebo iných služieb nevyhnutných na realizáciu kolektívneho vyjednávania.

Zdaňovanie príjmov zo sociálneho fondu

Príjmy zo sociálneho fondu sú obvykle predmetom dane z príjmov podľa zákona č. 595/2003 Z. z. o dani z príjmov. Tieto príjmy sú považované za príjmy zo závislej činnosti a podliehajú zdaneniu rovnako ako mzda zamestnanca, tzn. zamestnávateľ z nich zráža preddavok na daň v sadzbe 19 % (príp. až 25 %). Zákon o dani z príjmov však v § 5 ods. 7 uvádza príjmy, ktoré sú od dane oslobodené.

Oslobodené príjmy zo sociálneho fondu (§ 5 ods. 7 zákona o dani z príjmov)

- Príspevok na stravovanie: Hodnota stravy poskytovaná zamestnávateľom zamestnancovi na spotrebu na pracovisku alebo v rámci stravovania prostredníctvom iných subjektov (nepeňažné plnenie) je oslobodená od dane. Od dane je tiež oslobodený príspevok na stravovanie poskytnutý zo sociálneho fondu nad rozsah Zákonníka práce v nepeňažnej forme. Finančný príspevok na stravovanie poskytovaný podľa § 152 ods. 5 Zákonníka práce (zamestnanec nemôže zo zdravotných dôvodov využiť zabezpečené stravovanie) zostáva oslobodený.

- Príklad: Zamestnávateľ, okrem príspevku z prevádzkových prostriedkov vo výške 55 % z ceny jedla, prispieva zamestnancom zo sociálneho fondu na stravovanie vo výške 0,30 € na jedno jedlo zabezpečené v stravovacom zariadení iného zamestnávateľa. Tento príspevok, poskytnutý v nepeňažnej forme, je od dane oslobodený.

- Použitie rekreačného, zdravotníckeho, vzdelávacieho, predškolského, telovýchovného alebo športového zariadenia: Od dane je oslobodené použitie takýchto zariadení (alebo ich častí) poskytnutých zamestnávateľom zamestnancom a ich rodinným príslušníkom. Oslobodenie sa vzťahuje nielen na používanie vlastných zariadení, ale aj zariadení cudzích, napr. na základe zmluvy uzavretej s vlastníkom príslušného zariadenia (prenajatie fitnes-centra, plavárne a pod.).

- Príklad: Zamestnávateľ z prostriedkov sociálneho fondu prenajme pre zamestnancov ľadovú plochu na zimnom štadióne na 2 hodiny každý pondelok večer. Nepeňažné plnenie je u zamestnancov od dane z príjmov oslobodené.

- Príklad: Zamestnávateľ má uzatvorenú zmluvu s vlastníkom fitnes-centra. Uvedené zariadenie si prenajíma 2-krát do týždňa po 4 hodiny. V uvedenom čase môžu zamestnanci toto zariadenie využívať. Toto plnenie je pre zamestnanca oslobodené od dane a nebude podliehať odvodom.

- Sociálna výpomoc: Od dane a od platenia zdravotného a sociálneho poistenia je oslobodená sociálna výpomoc z dôvodu úmrtia blízkej osoby, odstraňovania alebo zmiernenia následkov živelných udalostí a z dôvodu dočasnej pracovnej neschopnosti zamestnanca, ktorej nepretržité trvanie prekročí prevažnú časť zdaňovacieho obdobia (183 dní). Maximálna výška oslobodenej sociálnej výpomoci je 2 000 € za zdaňovacie obdobie od jedného zamestnávateľa.

- Príklad: Zamestnávateľ poskytol zamestnancovi sociálnu výpomoc na opravu domu poškodeného víchricou vo výške 3 500 €. Oslobodená je suma do 2 000 €. Zvyšných 1 500 € je zdaniteľným príjmom.

- Úvery a pôžičky: Podľa § 3 ods. 2 písm. b) zákona o dani z príjmov predmetom dane nie sú úvery a pôžičky.

- Úhrada preventívnej zdravotnej starostlivosti: Úhrada preventívnej zdravotnej starostlivosti v zmysle zákona č. 124/2006 Z. z. o bezpečnosti a ochrane zdravia pri práci zo sociálneho fondu je príjmom, ktorý je od dane oslobodený. V prípade poskytnutia takéhoto príjmu nad rámec osobitného predpisu je tento príjem už predmetom dane.

Zdaniteľné príjmy zo sociálneho fondu

Všetky ostatné príjmy a plnenia zo sociálneho fondu, ktoré nie sú explicitne oslobodené od dane, sú zdaniteľným príjmom zo závislej činnosti (§ 5 ods. 1 písm. f) zákona o dani z príjmov).

- Príklad: Zamestnávateľ z prostriedkov sociálneho fondu nakúpi poukážky na nákup lístkov do divadla a poskytne ich zamestnancom. Plnenie nie je u zamestnanca od dane z príjmov oslobodené a zdaní sa ako príjem zo závislej činnosti.

- Príklad: Zamestnávateľ zakúpil pre svojich zamestnancov vstupenky na divadelné predstavenie v hodnote 20 €. Tieto vstupenky podliehajú daniam a odvodom.

- Príklad: Zamestnávateľ z prostriedkov sociálneho fondu nakúpi hodinky, ktoré odovzdá bývalým zamestnancom pri životnom jubileu. Nepeňažné plnenie z prostriedkov sociálneho fondu je u zamestnanca predmetom dane z príjmov.

- Príklad: Poskytnutie príspevku zamestnávateľom zamestnancom na dopravu do zamestnania a späť (mimo kompenzácie na základe § 7 ods. 5 zákona o sociálnom fonde) je v plnom rozsahu zdaniteľným plnením, čiže podlieha zdaneniu 19 %.

Odvodové zaťaženie

Platenie odvodov na zdravotné poistenie a sociálne poistenie je naviazané na daňové posúdenie plnenia zo sociálneho fondu. Ak plnenie zo sociálneho fondu podlieha dani z príjmov, zamestnávateľ aj zamestnanec z neho platí poistné na sociálne poistenie a zdravotné poistenie.

Výnimky z platenia odvodov:

- Z nepeňažného plnenia (napr. vecný dar) poskytnutého bývalému zamestnancovi z prostriedkov sociálneho fondu neplatí odvody do Sociálnej poisťovne zamestnanec ani zamestnávateľ, avšak odvody do zdravotnej poisťovne sú povinné.

- Poistné na sociálne poistenie sa neplatí ani z plnenia zo sociálneho fondu, ktorým je príspevok zamestnávateľa na doplnkové dôchodkové sporenie (III. pilier) zamestnanca.

tags: #socialny #fond #zdanovanie