Zdravotné poistenie je na Slovensku povinné pre každú osobu s trvalým pobytom a predstavuje základný pilier prístupu k lekárskej starostlivosti. Platíte ho aj vy, ale nie ste si istý, či v tej správnej výške? Poistné je čiastka, ktorú za celý rok zaplatíte na zdravotnom poistení. Zúčtovaná je v rámci ročného zúčtovania poistného. Preddavky na poistné sú len finančné čiastky poistného, ktoré zálohovo odvádzate každý mesiac.

Povinnosť platiť zdravotné poistenie majú zamestnávatelia za seba a svojich zamestnancov, živnostníci a iné samostatne zárobkovo činné osoby, osoby dobrovoľne nezamestnané (samoplatitelia), štát (za deti, dôchodcov, nezamestnaných a pod.) a platitelia dividend. Ak poistné do zdravotnej poisťovne neplatíte, poistné, ktoré nakoniec budete musieť uhradiť, sa vám navýši o úroky či trovy exekúcie. Ak ochoriete, hrozí vám, že vás lekár ošetrí iba v akútnom prípade. Všetko ostatné si budete platiť sami. Dlžníci majú problém aj pri získavaní úverov či eurofondov.

Sadzby a vymeriavacie základy pre jednotlivé kategórie platiteľov

Novela zákona definovala zárobkovú činnosť na účely zdravotného poistenia, čím sa rozšíril okruh činností, z ktorých plynú zdaniteľné príjmy a následne z ktorých vzniká povinnosť platiť poistné na zdravotné poistenie. Zákon č. 499/2010 Z. z., ktorým sa mení a dopĺňa zákon č. 580/2004 Z. z., stanovuje sadzby poistného pre platiteľov poistného, ktorí vykonávajú zárobkovú činnosť, z ktorej dosahujú tzv. dividendy. Upresňuje vznik povinnosti platiť poistné, povinnosť platiteľov poistného vypočítať, platiť a odvádzať poistné v nadväznosti na zmeny vymeriavacieho základu. Stanovuje minimálnu a maximálnu výšku preddavkov na poistné a upravuje povinnosť platiť preddavky samostatne zárobkovo činnou osobou, ktorá ukončila alebo pozastavila vykonávanie alebo prevádzkovanie zárobkovej činnosti a následne v tom istom alebo nasledujúcom roku ju obnovila, nemala povinnosť podať ročné zúčtovanie zdravotného poistenia alebo nemala povinnosť podať daňové priznanie. Ustanovuje tiež, na ktorých poistencov sa povinnosť podať ročné zúčtovanie zdravotného poistenia nevzťahuje.

Zamestnanci a zamestnávatelia

Zamestnanec na účely zdravotného poistenia je fyzická osoba, ktorá vykonáva zárobkovú činnosť a má nárok na príjem zo závislej činnosti podľa § 5 ods. 1 písm. a) až h), ods. 2 a 3 zákona o dani z príjmov, okrem príjmov z dohôd o prácach vykonávaných mimo pracovného pomeru. Fyzická osoba nie je zamestnancom v kalendárnom mesiaci, v ktorom nepoberá príjem zo závislej činnosti, okrem príjmov z dohôd o prácach vykonávaných mimo pracovného pomeru, náhradu príjmu pri dočasnej pracovnej neschopnosti, nemocenské, ošetrovné alebo materské.

Novela zákona rozšírila okruh zamestnancov na všetky fyzické osoby, ktorých príjem je zdaňovaný ako príjem zo závislej činnosti. Osoba v pracovnom pomere je v mesiaci, v ktorom má príjem zo závislej činnosti alebo v ktorom poberá náhradu príjmu pri dočasnej pracovnej neschopnosti, nemocenské, ošetrovné alebo materské, považovaná za zamestnanca. Ak takáto osoba v mesiaci nemá príjem zo závislej činnosti, napr. z dôvodu neplateného voľna alebo absencie celý mesiac, pre účely zdravotného poistenia v tomto mesiaci nie je považovaná za zamestnanca. Na obdobie, počas ktorého sa osoba nepovažuje za zamestnanca, je zamestnávateľ povinný túto osobu zo zdravotnej poisťovne odhlásiť.

Vymeriavací základ zamestnanca je plnenie poskytované zamestnávateľom zamestnancovi za vykonávanú zárobkovú činnosť. Z uvedeného vyplýva, že vymeriavacím základom je príjem zamestnanca zdaňovaný ako príjem zo závislej činnosti, t. j. aj položky, ktoré sa do 31. 12. 2010 nepovažovali za vymeriavací základ. Vymeriavací základ zamestnávateľa je vymeriavací základ jeho zamestnanca. Minimálny ani maximálny vymeriavací základ za zamestnanca alebo zamestnávateľa nie je určený. Minimálna ani maximálna výška preddavku na poistné nie je určená, preddavok na poistné sa vypočíta z príjmu zamestnanca.

Sadzby zdravotných odvodov v roku 2024:

- Zamestnanec bez zdravotného postihnutia: 4 %

- Zamestnávateľ: 11 %

- Zamestnanec so zdravotným postihnutím: 2 %

- Zamestnávateľ: 5,5 %

Sadzba poistného pre osoby so zdravotným postihnutím sa uplatní v kalendárnom mesiaci, v ktorom bola táto osoba považovaná za osobu so zdravotným postihnutím aspoň jeden deň.

Odpočítateľná položka pre nízkopríjmových zamestnancov:

Od 1. januára 2015 bola zavedená odpočítateľná položka v zdravotných odvodoch pre nízkopríjmových zamestnancov, ktorá znižuje vymeriavací základ na výpočet preddavkov na poistné. Odpočítateľná položka sa uplatňuje u zamestnanca, ktorého príjem z pracovného pomeru je nižší ako 570 eur a ktorý požiada o jej uplatňovanie svojho zamestnávateľa. Ak si zamestnanec nepožiada o jej uplatnenie, odpočítateľná položka bude uplatnená v rámci ročného zúčtovania. Vymeriavací základ takéhoto zamestnanca sa znižuje o odpočítateľnú položku.

Odpočítateľná položka sa neuplatňuje u zamestnanca pracujúceho na základe dohôd o prácach vykonávaných mimo pracovného pomeru (napríklad živnostníci, žiaci a študenti na odbornej praxi, spoločníci s. r. o. a pod.) a u zamestnanca s odvodovou úľavou.

- Výška odpočítateľnej položky za kalendárny mesiac: najviac 380 eur.

- Za celý rok: najviac 4 560 eur.

- S rastom príjmu sa odpočítateľná položka znižuje o dvojnásobok zvýšenia príjmu.

- Ak príjem zamestnanca za mesiac je menej ako 380 eur, odpočítateľná položka je vo výške tohto príjmu.

- Ak príjem zamestnanca za mesiac je 570 eur alebo ak príjem za celý rok je 6 840 eur, odpočítateľná položka je 0 eur.

- Odpočítateľná položka sa alikvotne znižuje v závislosti od počtu dní v mesiaci, keď zamestnanec nemal príjem pre uplatnenie OP (napr. mal neplatené voľno alebo absenciu).

- Odpočítateľná položka sa neznižuje, ak zamestnanec v mesiaci poberal nemocenské, materské alebo ošetrovné.

Ako fungujú poistné a spoluúčasť

Samostatne zárobkovo činné osoby (SZČO)

Samostatne zárobkovo činná osoba na účely zdravotného poistenia je fyzická osoba, ktorá dovŕšila 18 rokov veku a je registrovaná podľa § 31 zákona o správe daní a poplatkov v súvislosti so zárobkovou činnosťou. Povinnosť platiť odvody do zdravotnej poisťovne vzniká živnostníkovi odo dňa, kedy sa stal samostatne zárobkovo činnou osobu. Pri živnostníkoch je to deň ohlásenia živností, alebo iný neskorší dátum, pokiaľ vznik podnikania si nastavil živnostník na iný deň ako je deň ohlásenia.

Sadzba poistného pre samostatne zárobkovo činnú osobu je 15 % z vymeriavacieho základu. Pri zdravotnom postihnutí je sadzba 7,50 % z vymeriavacieho základu. Tieto preddavky sa platia do 8. dňa po uplynutí príslušného kalendárneho mesiaca. Vymeriavací základ tak ako pri sociálnom poistení platí aj pre zdravotné poistenie.

Minimálny mesačný zdravotný odvod pre rok 2024 je vo výške 97,80 eur mesačne. Samostatne zárobkovo činná osoba, ktorá nemala povinnosť vykonať ročné zúčtovanie poistného, platí preddavky v nasledujúcom kalendárnom roku najmenej vo výške určenej sadzbou poistného z minimálneho základu a najviac vo výške určenej sadzbou poistného z trojnásobku priemernej mesačnej mzdy.

Vymeriavací základ pre samostatne zárobkovo činné osoby zahŕňa:

- príjmy zo živnosti

- príjmy z podnikania vykonávaného podľa osobitných predpisov

- príjmy spoločníkov verejnej obchodnej spoločnosti a komplementárov komanditnej spoločnosti

- príjmy z vytvorenia diela a umeleckého výkonu vrátane príjmov z vydávania, rozmnožovania a rozširovania literárnych diel a iných diel na vlastné náklady a príjmov autorov za príspevky do novín, časopisov, rozhlasu

- príjmy z poľnohospodárskej výroby, lesného a vodného hospodárstva

- príjem z akéhokoľvek nakladania s obchodným majetkom daňovníka z činností, ktoré nie sú živnosťou ani podnikaním znalcov a tlmočníkov za činnosť podľa osobitného predpisu z činností sprostredkovateľov podľa osobitných predpisov, ktoré nie sú živnosťou

- príjmy z prenájmu nehnuteľností fyzických osôb, príjmy z prenájmu hnuteľných vecí, ktoré sa prenajímajú ako príslušenstvo nehnuteľnosti

- úroky z peňažných prostriedkov na bežných účtoch, ktoré sa používajú v súvislosti s dosahovaním príjmov z podnikania a z inej samostatnej zárobkovej činnosti

- príjem z predaja podniku alebo jeho časti na základe zmluvy o predaji podniku

- výška odpusteného dlhu alebo jeho časti u dlžníka, ktorá súvisí a je dôsledkom nakladania s jeho obchodným majetkom

Samoplatitelia (dobrovoľne nezamestnané osoby)

Dobrovoľne nezamestnaná osoba je povinná platiť preddavok poistného vo výške 97,80 €. Výška preddavku je 15 % z vymeriavacieho základu, ktorý je za rok 2024 vo výške 750 €. Osoba so zdravotným postihnutím má povinnosť platiť preddavok poistného vo výške 48,90 €. Výška preddavku je 7,5 % z vymeriavacieho základu.

Vymeriavacím základom dobrovoľne nezamestnanej osoby je príjem dosiahnutý v rozhodujúcom období, ktorý podlieha dani z príjmu. Patria tu príjmy:

- príjem z kapitálového majetku (napr. úroky a ostatné výnosy z cenných papierov)

- príjem z dividend (príjmy z podielu na zisku obchodných spoločností alebo družstiev)

- príjem z ostatných príjmov (napr. príjmy z prevodu vlastníctva nehnuteľnosti, príjmy z predaja hnuteľných vecí atď.)

Platitelia dividend

Povinnosť platiť poistné z dividend sa vzťahuje na dividendy vyplácané zo zisku dosiahnutého v účtovnom období, ktoré začalo od 1. januára 2011. Pre poistenca, ktorý má príjem z dividend (zárobková činnosť podľa § 10b ods. 1 písm. d) zákona), je sadzba poistného 14 % z vymeriavacieho základu (7 %, ak je osobou so zdravotným postihnutím).

Poistenec oznamuje príjmy z dividend za obdobie od 01.01.2011 do 31.12.2012 na tlačive "Oznámenie o príjmoch", pričom preddavky neplatí. Platí poistné až v ročnom zúčtovaní zdravotného poistenia, a to vo výške 10 % (poistenec so ZŤP platí 5 %) z vymeriavacieho základu. Minimálny VZ nie je stanovený a max. VZ je 60-násobok priemernej mesačnej mzdy. Poistenec, ktorý oznámil príjmy z dividend zo zahraničia za obdobie od 01.01.2013 do 31.12.2016, taktiež preddavky neplatí, uhrádza až poistné v ročnom zúčtovaní. Výška poistného je 15 % z VZ, čo môže predstavovať sumu max. 60-násobku priemernej mesačnej mzdy.

POZOR: Do vymeriavacieho základu sa započítavajú dividendy zo zisku z účtovného obdobia od 01.01.2011 do 31.12.2016.

Príjmy oslobodené od platenia odvodu na verejné zdravotné poistenie

Existujú určité príjmy, ktoré sú oslobodené od platenia odvodu na verejné zdravotné poistenie. Patria sem napríklad:

- Suma vynaložená zamestnávateľom na doškoľovanie zamestnanca, ktoré súvisí s činnosťou alebo s podnikaním zamestnávateľa; toto oslobodenie sa nevzťahuje na sumy vyplácané zamestnancovi ako náhrada za ušlý zdaniteľný príjem.

- Hodnota stravy poskytovanej zamestnávateľom zamestnancovi na spotrebu na pracovisku alebo v rámci stravovania zabezpečovaného prostredníctvom iných subjektov a finančný príspevok na stravovanie.

- Hodnota nealkoholických nápojov poskytovaných zamestnávateľom zamestnancovi na spotrebu na pracovisku.

- Použitie rekreačného, zdravotníckeho, vzdelávacieho, predškolského, telovýchovného alebo športového zariadenia poskytnutého zamestnávateľom zamestnancom; rovnako sa posudzuje aj takéto plnenie poskytnuté manželovi (manželke) zamestnanca a deťom.

- Poistné na verejné zdravotné poistenie, poistné na sociálne poistenie, poistné na sociálne zabezpečenie a príspevky na starobné dôchodkové sporenie alebo poistné a príspevky na zahraničné poistenie rovnakého druhu, ktoré je povinný platiť zamestnávateľ za zamestnanca.

- Náhrada príjmu a príplatok k náhrade príjmu pri dočasnej pracovnej neschopnosti poskytovaná zamestnávateľom svojmu zamestnancovi.

- Príjem zo závislej činnosti vykonávanej na území Slovenskej republiky plynúci daňovníkovi s obmedzenou daňovou povinnosťou od zamestnávateľa so sídlom alebo s bydliskom v zahraničí, ak časové obdobie súvisiace s výkonom tejto činnosti nepresiahne 183 dní v akomkoľvek období 12 po sebe nasledujúcich mesiacov.

- Náhrada za stratu na zárobku po skončení pracovnej neschopnosti vzniknutej pracovným úrazom alebo chorobou z povolania, ak táto náhrada bola určená pevnou sumou právoplatným rozhodnutím súdu pred 1. januárom 1993.

- Podiel na zisku vyplatený obchodnou spoločnosťou alebo družstvom zamestnancovi bez účasti na základnom imaní tejto spoločnosti alebo družstva.

- Náhrada za stratu na zárobku vyplatená zamestnancovi podľa osobitného predpisu, ak sa na účely jej výpočtu vychádza z priemerného mesačného čistého zárobku zamestnanca.

Od odvodu na verejné zdravotné poistenie je oslobodený príjem:

- z predaja nehnuteľnosti po uplynutí piatich rokov odo dňa jej nadobudnutia alebo jej vyradenia z obchodného majetku, ak bola táto nehnuteľnosť zahrnutá do obchodného majetku.

- z predaja nehnuteľnosti nadobudnutej dedením (postupným dedením) v priamom rade alebo niektorým z manželov, ak uplynie aspoň päť rokov odo dňa nadobudnutia tejto nehnuteľnosti preukázateľne do vlastníctva alebo spoluvlastníctva poručiteľa (poručiteľov) alebo vyradenia z obchodného majetku.

- z predaja hnuteľnej veci okrem príjmov z predaja hnuteľnej veci, ktorá bola zahrnutá do obchodného majetku, a to do piatich rokov od jej vyradenia z obchodného majetku.

- z prevodu členských práv a povinností v bytovom družstve súvisiacich s prevodom práva užívania nájomného družstevného bytu, ak daňovník užíval tento byt na bývanie aspoň päť rokov odo dňa uzavretia nájomnej zmluvy s bytovým družstvom.

Platby preddavkov a ročné zúčtovanie

Aktuálna výška preddavku sa zobrazuje v mobilnej aplikácii VšZP, spravidla k 4. dňu nasledujúceho kalendárneho mesiaca. Prostredníctvom mobilnej aplikácie VšZP môžete preddavky uhradiť jednorazovou úhradou alebo zriadením služby Opakované platby. Platba bude stiahnutá v aktuálnej výške v deň splatnosti.

Preddavok za zamestnancov je splatný v deň, ktorý je určený na výplatu príjmov zamestnancov za príslušný kalendárny mesiac. Ak je výplata príjmov zamestnancov pre jednotlivé organizačné útvary zamestnávateľa rozčlenená na rôzne dni, preddavok je splatný v deň poslednej výplaty príjmov zamestnancov zúčtovaných za príslušný kalendárny mesiac.

Platiteľ dividend je povinný vykázať celkovú výšku vyplatených dividend a preddavkov na poistné do 8. dňa po uplynutí kalendárneho mesiaca, v ktorom boli dividendy vyplatené.

Ako fungujú poistné a spoluúčasť

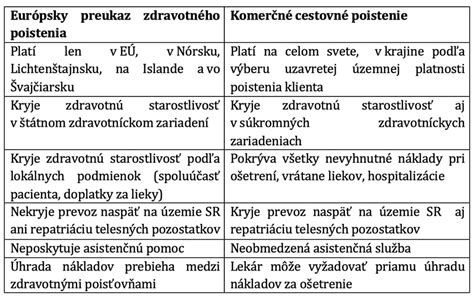

Zdravotné poisťovne na Slovensku

Na Slovensku máme jednu štátnu zdravotnú poisťovňu, tou je Všeobecná zdravotná poisťovňa, a dve súkromné zdravotné poisťovne, Union a Dôvera. Rozdiely medzi zdravotnými poisťovňami sú veľké. Rozdiel je napríklad v čakacích lehotách na operácie, na vyšetrenia na magnetickú rezonanciu alebo mamografiu. Rozdiel je aj v službách jednotlivých zdravotných poisťovní. Aby ste zistili, ktorá poisťovňa sa postará najlepšie o vás a o vašu rodinu, urobte si porovnanie zdravotných poisťovní. Zo zákona všetky tri poisťovne majú rovnakú výšku poistného.

Od 1. augusta 2022 začala platiť zmena zákona, podľa ktorej je narodené bábätko automaticky poistené v zdravotnej poisťovni matky. Ak mu neplánujete poisťovňu zmeniť, nie je potrebné vypisovať žiadnu prihlášku.

Porovnanie služieb a výhod zdravotných poisťovní:

| Kategória | Všeobecná zdravotná poisťovňa (25) | Union zdravotná poisťovňa (27) | DÔVERA zdravotná poisťovňa (24) |

|---|---|---|---|

| Elektronické služby | Elektronická pobočka, Samodiagnostika, Mobilná aplikácia, Bezpečnosť liekov, Špeciálne aplikácie, Dostupnosť a rezervácia liekov | Elektronická pobočka, Samodiagnostika, Mobilná aplikácia, Bezpečnosť liekov, Špeciálne aplikácie, Online vyšetrenie/konzultácia s lekárom, Dostupnosť a rezervácia liekov | Elektronická pobočka, Samodiagnostika, Mobilná aplikácia, Bezpečnosť liekov, Špeciálne aplikácie, Online vyšetrenie/konzultácia s lekárom, Dostupnosť a rezervácia liekov |

| Zľavy a výhody pre poistencov | Zľavy v lekárňach, Kúpeľné pobyty, Výhody pre darcov krvi, Cestovné poistenie so zľavou, Iné poistenia so zľavou, Iné zľavy, Nemocnica Bory v Bratislave - ošetrenie (Ambulancie a diagnostika, Pracoviská jednodňovej starostlivosti, Operácie a lôžková starostlivosť, Stacionár), Zľava na doplnkové programy Nateo | Zľavy v lekárňach, Kúpeľné pobyty, Výhody pre darcov krvi, Cestovné poistenie so zľavou, Iné poistenia so zľavou, Iné zľavy | Zľavy v lekárňach, Kúpeľné pobyty, Výhody pre darcov krvi, Cestovné poistenie so zľavou, Iné poistenia so zľavou, Iné zľavy |

| Iné poskytované služby | Ošetrenie u nezmluvného lekára, Bezplatné kožné poradenstvo online, Podpora zdravého pohybu, Podpora duševného zdravia, Telefonické konzultácie, Telemedicína, Animoterapia | Ošetrenie u nezmluvného lekára, Bezplatné kožné poradenstvo online, Podpora zdravého pohybu, Podpora duševného zdravia, Telefonické konzultácie, Telemedicína | Ošetrenie u nezmluvného lekára, Bezplatné kožné poradenstvo online, Podpora zdravého pohybu, Podpora duševného zdravia, Telefonické konzultácie, Telemedicína |

| Finančné príspevky | Benefit Zdravé zuby, Vrátenie doplatkov za lieky (do 18 rokov), Príspevky na okuliarové rámy (do 18 rokov), Liečba nad rámec zákona, Očné benefity | Benefit Zdravé zuby, Vrátenie doplatkov za lieky (do 18 rokov), Príspevky na okuliarové rámy (do 18 rokov), Liečba nad rámec zákona, Očné benefity | Benefit Zdravé zuby, Vrátenie doplatkov za lieky (do 18 rokov), Príspevky na okuliarové rámy (do 18 rokov), Liečba nad rámec zákona, Očné benefity |

| Testy a laboratórne vyšetrenia | Zľava z testu na vyšetrenie protilátok proti ochoreniu Covid - 19, Zľavy na rôzne druhy testovania, iné príspevky, Genetický test | Zľava z testu na vyšetrenie protilátok proti ochoreniu Covid - 19, Zľavy na rôzne druhy testovania, iné príspevky, Genetický test | Zľava z testu na vyšetrenie protilátok proti ochoreniu Covid - 19, Zľavy na rôzne druhy testovania, iné príspevky, Genetický test |

| Preventívne vyšetrenia hradené nad rámec zákona | Mamografia (do 69 rokov), Diagnostické vyšetrenie krčka maternice (kolposkopia) | Mamografia (do 69 rokov), Diagnostické vyšetrenie krčka maternice (kolposkopia) | Mamografia (do 69 rokov), Diagnostické vyšetrenie krčka maternice (kolposkopia) |