Nepriaznivý zdravotný stav človeka v pracovnom živote nepochybne znevýhodňuje. Aby sa toto znevýhodnenie vyvážilo, je zamestnávanie osôb so zdravotným postihnutím rôzne podporované.

Pri uplatňovaní práv v pracovných vzťahoch treba pamätať na určitý zmätok v pojmoch. Za občana so zdravotným postihnutím je v pracovnom práve považovaný človek, ktorý bol uznaný za invalidného rozhodnutím Sociálnej poisťovne, t. j. jeho ochorenie spôsobuje pokles schopnosti vykonávať zárobkovú činnosť o viac ako 40 %. Nie je to osoba s ťažkým zdravotným postihnutím (ktorá má preukaz osoby s ŤZP) podľa rozhodnutia úradu práce, sociálnych vecí a rodiny. Samozrejme, aj osoba s ŤZP môže byť zároveň aj uznaná za invalidnú, nemusí to tak ale byť vždy.

Poberatelia invalidného dôchodku môžu byť zamestnaní alebo podnikať bez akéhokoľvek obmedzenia. Neprídu o invalidný dôchodok, ani im nebude krátený. Pri hľadaní a udržaní zamestnania majú zdravotne postihnutým pomáhať aj špeciálne agentúry podporovaného zamestnávania. Občan so zdravotným postihnutím patrí medzi znevýhodnených uchádzačov o zamestnanie.

Povinnosti zamestnávateľov a ich výhody

Každý zamestnávateľ, ktorý má viac ako dvadsať zamestnancov, je povinný zamestnávať zdravotne postihnutých, a to v počte 3,2 % z celkového počtu zamestnancov. Plne invalidný zamestnanec (s poklesom schopnosti vykonávať zárobkovú činnosť o viac ako 70 %), sa počíta za troch. Ak zamestnávateľ túto povinnosť nesplní, musí raz ročne zaplatiť Úradu práce, sociálnych vecí a rodiny určitú sumu peňazí za každého človeka, ktorý mu chýba do splnenia „limitu“. Zamestnávať zdravotne postihnutých je pre zamestnávateľa aj výhodné.

Odvody do zdravotnej a Sociálnej poisťovne

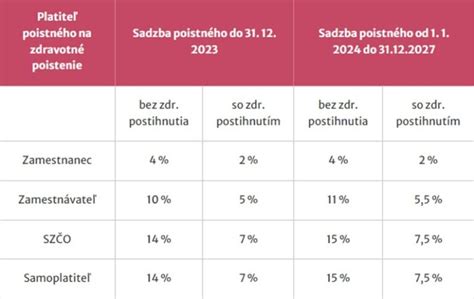

Výška odvodov poistného na sociálne poistenie a zdravotné poistenie je závislá od statusu poistenca, sadzby poistného a vymeriavacieho základu, z ktorého sa poistné platí. Sadzba preddavkov do zdravotnej poisťovne je oproti zdravému zamestnancovi v polovičnej výške, to je 5 % za zamestnávateľa a 2 % za zamestnanca. Nižšie odvody sa vzťahujú nielen na invalidného zamestnanca, ale aj na zamestnanca, ktorý bol uznaný za osobu s ŤZP. Za osobu so zdravotným postihnutím sa považuje osoba uznaná za invalidnú podľa § 70 až 73 ZSP - má rozhodnutie komisie Sociálnej poisťovne o priznaní invalidity (má pokles schopnosti vykonávať zárobkovú činnosť o viac ako 40 %), resp. podľa § 42 zákona č. 328/2002 Z. z. o sociálnom zabezpečení policajtov a vojakov alebo s ťažkým zdravotným postihnutím, kde miera funkčnej poruchy je najmenej 50 %, podľa § 2 ods. 3 zákona č. 447/2008 Z. z. o peňažných príspevkoch na kompenzáciu ťažkého zdravotného postihnutia - má preukaz ŤZP vydaný úradom práce, sociálnych vecí a rodiny.

Osoba, ktorá je poberateľom plného invalidného dôchodku (pri poklese schopnosti vykonávať zárobkovú činnosť nad 70 %), neplatí poistné na poistenie v nezamestnanosti.

Zmeny v minimálnej výške preddavku na zdravotné poistenie pre SZČO a samoplatiteľov od 1. januára 2025

- 107,25 eur pre osoby bez zdravotného postihnutia

- 53,62 eur pre osoby so zdravotným postihnutím

Preddavok na poistné za január 2025 v novej výške je potrebné uhradiť najneskôr do 8. februára 2025. Ak ste SZČO a máte vykonané ročné zúčtovanie za rok 2023, informáciu o novej výške ste už obdržali v jeho výsledku.

Sociálne poistenie pre invalidných dôchodcov

Povinné nemocenské poistenie, povinné dôchodkové poistenie a povinné poistenie v nezamestnanosti zamestnanca v právnom vzťahu, ktorý zakladá právo na pravidelný príjem, a povinné dôchodkové poistenie zamestnanca v právnom vzťahu, ktorý zakladá právo na nepravidelný príjem zo závislej činnosti, vzniká odo dňa vzniku právneho vzťahu, ktorý zakladá právo na príjem podľa § 5 ods. 1 písm. a) až h) a m), ods. 2 a 3 zákona o dani z príjmov, a zaniká dňom zániku tohto právneho vzťahu.

Poistné na invalidné poistenie sa neplatí za osoby, ktorým bol priznaný starobný dôchodok, predčasný starobný dôchodok a osoby, ktoré poberajú výsluhový dôchodok a dovŕšili dôchodkový vek. A to odo dňa, kedy im Sociálna poisťovňa vydala rozhodnutie o priznaní starobného dôchodku, respektíve predčasného starobného dôchodku. Povinné poistenie v nezamestnanosti sa nevzťahuje na osoby, ktorým bol priznaný starobný dôchodok, predčasný starobný dôchodok, invalidný dôchodok z dôvodu poklesu schopnosti vykonávať zárobkovú činnosť o viac ako 70 %, ale aj osoby, ktorým bol priznaný invalidný dôchodok a dovŕšili dôchodkový vek. A to odo dňa, kedy im Sociálna poisťovňa vydala rozhodnutie o priznaní starobného dôchodku, respektíve predčasného starobného dôchodku.

Ak fyzická osoba, ktorej bol priznaný starobný dôchodok, predčasný starobný dôchodok alebo invalidný dôchodok z dôvodu poklesu schopnosti vykonávať zárobkovú činnosť o viac ako 70 %, a fyzická osoba, ktorá má priznaný invalidný dôchodok a dovŕšila dôchodkový vek, je v pracovnom pomere, na účely zákona o podpore v čase skrátenej práce sa považuje za zamestnanca a zamestnávateľ môže za takúto osobu platiť poistné na financovanie podpory.

Od 1. 1. 2026 sa zrušil inštitút vylúčenia povinnosti platenia poistného. Zamestnávateľ odvádza poistné na nemocenské poistenie, poistné na dôchodkové poistenie a poistné na poistenie v nezamestnanosti za zamestnanca. Ak poistenec vykonáva viacero činností zamestnanca, poradie povinností platiť poistné sa určuje výškou jeho vymeriavacieho základu, od najvyššieho k najnižšiemu. Ak sú vymeriavacie základy rovnaké, prednostná povinnosť platiť poistné sa viaže na vymeriavací základ dosiahnutý u zamestnávateľa, u ktorého poistenie zamestnanca vzniklo skôr.

Ak zamestnanec súčasne vykonáva aj činnosť povinne nemocensky poistenej a povinne dôchodkovo poistenej samostatne zárobkovo činnej osoby, poistné na nemocenské poistenie a poistné na dôchodkové poistenie sa platí vždy prednostne z vymeriavacieho základu dosiahnutého z výkonu činnosti zamestnanca.

Inkluzívne perspektívy: Zvyšovanie pracovných príležitostí pre ľudí so zdravotným postihnutím

Vymeriavacie základy a maximálne poistné

Vymeriavací základ zamestnanca na platenie poistného na nemocenské poistenie, na dôchodkové poistenie a na poistenie v nezamestnanosti v kalendárnom roku je v úhrne mesačne najviac 11-násobok jednej dvanástiny všeobecného vymeriavacieho základu, ktorý platil v kalendárnom roku, ktorý dva roky predchádza kalendárnemu roku, v ktorom sa platí poistné na nemocenské poistenie. Vymeriavací základ zamestnávateľa je vymeriavací základ jeho zamestnancov.

Vymeriavací základ zamestnávateľa na platenie poistného na nemocenské poistenie, dôchodkové poistenie, garančné poistenie, poistného na poistenie v nezamestnanosti, poistného na financovanie podpory a do rezervného fondu solidarity za každého zamestnanca je v kalendárnom roku mesačne najviac 11-násobok jednej dvanástiny všeobecného vymeriavacieho základu, ktorý platil v kalendárnom roku, ktorý dva roky predchádza kalendárnemu roku, v ktorom sa platí poistné.

Odvodová odpočítateľná položka

V súlade s § 227a zákona majú študenti, poberatelia starobného dôchodku, predčasného starobného dôchodku, invalidného dôchodku, výsluhového dôchodku, ak dovŕšili dôchodkový vek, a invalidného výsluhového dôchodku právo určiť dohodu na účely uplatnenia odvodovej odpočítateľnej položky počas zúčtovacieho obdobia, t. j. v jednom kalendárnom mesiaci jednu dohodu, z ktorej nebudú platiť poistné na dôchodkové poistenie, avšak dôchodkovo poistení budú od vzniku do zániku dohody.

- Poberateľ invalidného dôchodku (bez ohľadu na výšku percent poklesu schopnosti vykonávať zárobkovú činnosť) a poberateľ výsluhového invalidného dôchodku, ktorý pracuje na DoVP, na DoPČ alebo na ZoČŠO, ktorý si uplatňuje odvodovú odpočítateľnú položku (OOP), tá je vo výške príjmu max.

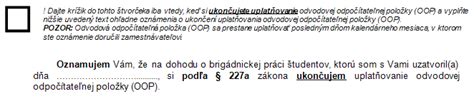

Študent a dôchodca - dohodár, ktorý si chce uplatniť odvodovú odpočítateľnú položku, je povinný písomne informovať zamestnávateľa o uplatnení a o skončení uplatňovania. Zamestnávateľ má povinnosť oznámiť Sociálnej poisťovni prostredníctvom Registračného listu FO uplatnenie a ukončenie uplatňovania práva na odvodovú odpočítateľnú položku zamestnancom najneskôr v prvý pracovný deň bezprostredne nasledujúci po dni, v ktorom zamestnanec písomne informoval zamestnávateľa.

S účinnosťou od 1. januára 2026 sa zavádza nová odvodová odpočítateľná položka z príjmu z trénerskej činnosti v sume 300 € mesačne, a to samostatne na každý právny vzťah trénera. Charakter právneho vzťahu nie je rozhodujúci, môže ísť o zamestnanca trénera na základe pracovnej zmluvy, dohody, zmluvy o výkone činnosti športového odborníka. Ak je vymeriavací základ zamestnanca trénera za kalendárny mesiac nižší ako 300 €, odvodová odpočítateľná položka z príjmu z trénerskej činnosti je v sume tohto vymeriavacieho základu.

Chránená dielňa a chránené pracovisko

Zamestnávateľ môže požiadať úrad práce, sociálnych vecí a rodiny o príspevok na zriadenie chránenej dielne a chráneného pracoviska aj o príspevok na úhradu ich prevádzkových nákladov a na úhradu nákladov na dopravu zamestnancov.

Chránená dielňa je pracovisko, ktoré spĺňa dve podmienky - sú tam zriadené aspoň dve pracovné miesta pre ľudí so zdravotným postihnutím a zdravotne postihnutí predstavujú aspoň polovicu z celkového počtu zamestnancov. Pre poskytnutie príspevku na zriadenie chránenej dielne je ešte potrebné, aby zdravotne postihnutí zamestnanci boli predtým aspoň mesiac vedení v evidencii nezamestnaných.

Chránené pracovisko je pracovné miesto pre jednu osobu so zdravotným postihnutím, napríklad aj pracovisko, na ktorom osoba so zdravotným postihnutím prevádzkuje samostatnú zárobkovú činnosť. Chránené pracovisko môže byť zriadené aj v domácnosti osoby so zdravotným postihnutím. Miesto v chránenej dielni alebo na chránenom pracovisku, na ktoré sa poskytol príspevok, musí existovať najmenej dva roky.

Inkluzívne perspektívy: Zvyšovanie pracovných príležitostí pre ľudí so zdravotným postihnutím

Maximálna výška príspevku na jedno zriadené pracovné miesto v chránenej dielni alebo pracovisku sa líši podľa miery nezamestnanosti na danom mieste. Po vytvorení chránenej dielne, resp. pracoviska je možné požiadať úrad práce o príspevok na úhradu prevádzkových nákladov chránenej dielne alebo chráneného pracoviska a na úhradu nákladov na dopravu zamestnancov. Prevádzkovými nákladmi sú napr. nájomné, platby za energie, mzdy a odvody zamestnancov so zdravotným postihnutím.

Zamestnávateľ, ktorý nemá priznané postavenie chránenej dielne, no ľudia so zdravotným postihnutím tvoria viac ako štvrtinu jeho zamestnancov, môže požiadať úrad práce o príspevok na udržanie občana so zdravotným postihnutím v zamestnaní. Príspevok sa poskytuje zamestnávateľovi na úhradu preddavku na poistné na povinné verejné zdravotné poistenie, poistného na sociálne poistenie a povinných príspevkov na starobné dôchodkové sporenie platených zamestnávateľom mesačne zo mzdy zamestnanca - občana so zdravotným postihnutím. Príspevok sa poskytuje štvrťročne na pracovníka, ktorý pracuje najmenej polovicu týždenného pracovného času.

Pomoc v práci: Pracovný asistent

Pracovný asistent je človek, ktorý poskytuje zamestnancovi so zdravotným postihnutím pomoc pri vykonávaní pracovných úloh a osobných potrieb počas pracovného času. Na pracovného asistenta má nárok aj samostatne zárobkovo činná osoba so zdravotným postihnutím. Pracovný asistent nemusí spĺňať nijaké osobitné predpoklady, stačí ak má 18 rokov a je spôsobilý na právne úkony. Pracovný asistent je u zamestnávateľa zamestnaný, SZČO uzatvára s pracovným asistentom zmluvu o poskytovaní pomoci pri prevádzkovaní alebo vykonávaní samostatnej zárobkovej činnosti. Presnú náplň práce asistenta zákon nezakotvuje, môže teda plniť akékoľvek úlohy, ktorými pomáha zdravotne postihnutému počas pracovnej doby.

Informácie od Sociálnej poisťovne

Sociálna poisťovňa od 1. júna 2022 sprístupňuje zamestnávateľovi v elektronickej podobe bez súhlasu zamestnanca informácie o jeho zamestnancovi, ktoré sú potrebné na určenie obdobia, počas ktorého zamestnanec nie je povinný platiť poistné na nemocenské poistenie, poistné na dôchodkové poistenie a poistné na poistenie v nezamestnanosti z dôvodu priznania starobného dôchodku, predčasného starobného dôchodku alebo invalidného dôchodku vrátane dňa vydania rozhodnutia o priznaní tohto dôchodku.