Ročné zúčtovanie dane z príjmov je pre mnohých daňovníkov každoročnou realitou. V tejto súvislosti je dôležité poznať svoje práva a povinnosti, najmä ak ide o špecifické situácie, ako je napríklad priznanie statusu osoby so zdravotným postihnutím (ZŤP) alebo poberanie dôchodku. Paragraf 11 zákona č. 595/2003 Z. z. o dani z príjmov (ďalej len "ZDP") upravuje nezdaniteľné časti základu dane, ktoré môžu výrazne ovplyvniť výšku dane, ktorú daňovník zaplatí. Cieľom tohto článku je poskytnúť komplexný prehľad o ročnom zúčtovaní dane s dôrazom na nezdaniteľné časti základu dane podľa § 11 ZDP, a to najmä v kontexte osôb so ZŤP a poberateľov dôchodkov.

Nezdaniteľná časť základu dane na daňovníka

Všeobecné informácie

Nezdaniteľná časť základu dane na daňovníka predstavuje sumu, o ktorú sa znižuje základ dane, a tým aj výsledná daňová povinnosť. Odpočítaním nezdaniteľných častí základu dane sa znižuje výsledná daňová povinnosť z príjmov daňovníka. Jej výška je naviazaná na sumu životného minima platného k 1. januáru príslušného zdaňovacieho obdobia. Pre rok 2024 predstavuje suma životného minima 268,88 eura, čo znamená, že nezdaniteľná časť základu dane na daňovníka je 5 646,48 eura (21,0-násobok životného minima). Pre rok 2025 je suma životného minima stanovená na 273,99 eur mesačne, a teda nezdaniteľná časť základu dane je 5 753,79 eur. Pre výpočet nezdaniteľnej časti v roku 2026 sa používa životné minimum platné od 1. júla 2025, ktoré je 284,13 € mesačne, a preto bude nezdaniteľná časť základu dane v roku 2026 vo výške 5 966,73 € ročne.

NČZD možno uplatniť len v prípade aktívnych príjmov. Aktívne príjmy sú príjem zo zamestnania podľa § 5 zákona o dani z príjmov, príjem z podnikania, napríklad príjmy zo živnosti, poľnohospodárskej výroby, podľa § 6 zákona o dani z príjmov, príjmy z inej samostatnej zárobkovej činnosti alebo ich úhrnu. Pri takzvaných pasívnych príjmoch, napríklad príjem z prenájmu nehnuteľnosti, nie je možné upraviť si základ dane o nezdaniteľnú časť. Ak daňovníkovi plynú zdaniteľné príjmy aj podľa § 5 ZDP, aj podľa § 6 ods. 1 a 2 ZDP, zníži si najskôr čiastkový základ dane z príjmov podľa § 5 ZDP zo závislej činnosti. Toto prednostné uplatňovanie NČZD pri príjmoch zo ZČ (čo je pre daňovníka zároveň aj výhodné) bolo zakomponované do ZDP (§ 11 ods. 7 ZDP).

Podmienky nároku na uplatnenie NČZD

Nárok na uplatnenie nezdaniteľnej časti základu dane na daňovníka má v podstate každý daňovník s aktívnymi príjmami, okrem tých, ktorí sú k 1. januáru zdaňovacieho obdobia poberateľmi starobného dôchodku, predčasného starobného dôchodku, starobného dôchodkového sporenia, vyrovnávacieho príplatku, dôchodku zo zahraničného povinného poistenia rovnakého druhu, výsluhového dôchodku alebo obdobného dôchodku zo zahraničia, a suma tohto dôchodku je vyššia ako nezdaniteľná časť základu dane na daňovníka. Dôležité je, že ak bol dôchodok priznaný spätne k 1. januáru alebo k začiatku predchádzajúcich zdaňovacích období, nárok na nezdaniteľnú časť základu dane zaniká. Ak daňovník poberá aj iný dôchodok, napr. okrem starobného aj vdovecký, prihliada sa len na výšku toho dôchodku, ktorý je uvedený v § 11 ods. 6 ZDP. Do úhrnu dôchodkov nepatrí ani 13. dôchodok. Táto NČZD sa uplatňuje za ZO v celoročnej výške, a to aj vtedy, ak sa v priebehu ZO daňovník stane poberateľom (niektorého z) dôchodkov uvedených v § 11 ods. 6 ZDP.

Krátenie NČZD pri vyššom základe dane

Ak základ dane daňovníka presiahne sumu 24 952,06 eura (92,8-násobok životného minima), nezdaniteľná časť základu dane sa kráti. V takom prípade sa vypočíta ako rozdiel medzi sumou 11 884,50 eura (44,2-násobok životného minima) a jednou štvrtinou základu dane. Ak základ dane dosiahne alebo presiahne sumu 47 537,98 eura (176,8-násobok životného minima), nezdaniteľná časť základu dane na daňovníka je nulová. Pre rok 2025 sa suma 24 952,06 € mení na 25 426,27 € a suma 47 537,98 € na 48 441,43 €.

Podmienky krátenia v roku 2025

- Plná výška nezdaniteľnej časti základu dane sa v roku 2025 uplatňuje pri základe dane (po odpočítaní sociálnych a zdravotných odvodov), ktorý nepresahuje 92,8-násobok životného minima, teda sumu 25 426,27 €.

- Pri vyšších príjmoch dochádza k postupnému kráteniu nezdaniteľnej časti na daňovníka podľa nasledovného mechanizmu: Ak základ dane presiahne 25 426,27 €, nezdaniteľná časť sa vypočíta vzorcom: 12 110,36 € - (základ dane ÷ 4), pričom suma 12 110,36 € zodpovedá 44,2-násobku životného minima.

- Ak základ dane dosiahne 48 441,43 € alebo viac, nezdaniteľná časť sa znižuje na nulu.

Podmienky krátenia v roku 2026

- Plná výška nezdaniteľnej časti základu dane na daňovníka sa uplatňuje pri základe dane (po odpočítaní sociálnych a zdravotných odvodov), ktorý je rovný alebo nižší ako 91,8-násobok životného minima, teda 26 083,13 €.

- Pri osobách s vyšším príjmom sa nezdaniteľná časť základu dane postupne kráti podľa nasledovného vzorca: Ak daňovník dosiahne základ dane vyšší ako 26 083,13 €, nezdaniteľná časť sa vypočíta ako 14 661,11 € - (základ dane ÷ 3), kde suma 14 661,11 € zodpovedá 51,6-násobku životného minima.

- Ak daňovník dosiahne základ dane 43 983,32 € a viac (t. j. 154,8-násobok životného minima), nezdaniteľná časť základu dane na daňovníka sa rovná nule.

Nezdaniteľná časť základu dane - porovnanie 2025 a 2026

| 2025 | 2026 | |

|---|---|---|

| Suma za rok | 5 753,79 € | 5 966,73 € |

| Suma za mesiac | 479,48 € | 497,23 € |

Zmeny v zákonoch od 1.1.2026

Príklady z praxe

- Príklad č. 1: Daňovník dosiahol v roku 2024 základ dane 20 000 eur. Keďže jeho základ dane nepresiahol sumu 24 952,06 eura, môže si uplatniť nezdaniteľnú časť základu dane v plnej výške, t. j. 5 646,48 eura.

- Príklad č. 2: Daňovníkovi bol priznaný starobný dôchodok od 2. januára 2024. Naďalej dosahuje príjem z podnikania. V tomto prípade má daňovník nárok na uplatnenie nezdaniteľnej časti základu dane, pretože k 1. januáru 2024 nebol poberateľom starobného dôchodku.

- Príklad č. 3: Daňovník poberá celý rok 2024 výsluhový dôchodok vo výške 850 eur mesačne, t. j. ročný dôchodok bude vo výške 10 200 eur. V roku 2024 dosahuje aj príjem zo závislej činnosti. Ak suma dôchodku vrátane prípadného 13. dôchodku nepresiahne 5 646,48 eura, daňovník má nárok na uplatnenie nezdaniteľnej časti základu dane, a to vo výške rozdielu medzi touto sumou a vyplateným dôchodkom.

- Príklad č. 4: V roku 2024 bol daňovníkovi spätne priznaný starobný dôchodok od 1. júna 2022 vo výške 680 eur. Za rok 2022 daňovník nie je povinný opraviť svoju daňovú povinnosť, pretože v roku 2022 mal nárok na uplatnenie nezdaniteľnej časti základu dane, keďže nebol k 1. januáru 2022 poberateľom starobného dôchodku. Povinnosť opravy daňovej povinnosti má za rok 2023 podaním dodatočného daňového priznania, v ktorom zvýši základ dane o sumu uplatnenej nezdaniteľnej časti základu dane, keďže za rok 2023 mu nevznikol nárok. Nárok na uplatnenie nezdaniteľnej časti základu dane na daňovníka mu nevznikne ani v roku 2024, nakoľko poberá starobný dôchodok celý rok 2024 a suma dôchodku vrátane 13. dôchodku vyplateného v roku 2024 presiahne sumu NČZD na daňovníka platnú pre rok 2024.

- Príklad č. 5: Starobná dôchodkyňa dosahuje v roku 2024 príjem z osobnej asistencie ťažko postihnutej osoby. Poberá aj vdovský dôchodok po zomrelom manželovi. Do úhrnu dôchodku pre uplatnenie nezdaniteľnej časti základu dane za rok 2024 sa započítava len suma starobného dôchodku vrátane 13. dôchodku. Ak úhrn starobného dôchodku vrátane 13. dôchodku vyplateného v roku 2024 nepresiahne sumu 5 646,48 eura, vznikne daňovníčke nárok na uplatnenie NČZD na daňovníka vo výške rozdielu medzi sumou 5 646,48 eura a úhrnnou sumou vyplateného starobného dôchodku vrátane 13. dôchodku.

- Príklad č. 6: Daňovník je poberateľom invalidného dôchodku. V roku 2024 začal podnikať a bude dosahovať príjem zo živnosti. V tomto prípade má daňovník nárok na uplatnenie nezdaniteľnej časti základu dane, pretože invalidný dôchodok nie je dôchodkom, ktorý by vylučoval nárok na NČZD.

- Príklad č. 7: Daňovník poberá starobný dôchodok vo výške 450 eur mesačne, t. j. ročný dôchodok má vo výške 5 400 eur. Dosahuje príjem z prenájmu nehnuteľnosti. Daňovníkovi nevzniká nárok na uplatnenie NČZD na daňovníka, nakoľko poberá iba príjem z prenájmu nehnuteľnosti, čo je pasívny príjem.

- Príklad č. 8: U poberateľa výsluhového dôchodku zo zahraničia sa postupuje rovnako, ako u poberateľa výsluhového dôchodku zo SR. Ak je daňovník poberateľom výsluhového dôchodku k 1. januáru zdaňovacieho obdobia, pričom jeho ročný úhrn je vyšší ako NČZD na daňovníka, nemá nárok na jej uplatnenie.

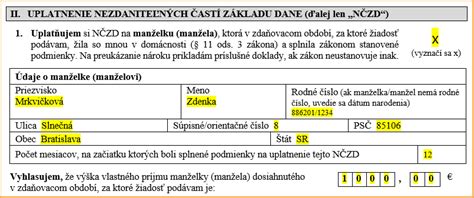

Nezdaniteľná časť základu dane na manžela/manželku

Podmienky nároku na uplatnenie NČZD na manžela/manželku

Nezdaniteľnú časť základu dane na manžela/-ku si môže daňovník uplatniť iba v prípade, ak manžel/-ka žije s daňovníkom v spoločnej domácnosti a spĺňa aspoň jednu z nasledovných podmienok:

- starala sa o vyživované maloleté dieťa žijúce s daňovníkom v domácnosti do dovŕšenia 3, resp. 6 rokov života,

- v príslušnom zdaňovacom období poberala peňažný príspevok na opatrovanie,

- bola zaradená do evidencie uchádzačov o zamestnanie,

- považuje sa za občana so zdravotným postihnutím, prípadne za občana s ťažkým zdravotným postihnutím.

Vzhľadom na mimoriadnu fyzickú i psychickú náročnosť opatrovania ZŤP ľudí si už predchádzajúca vláda určila cieľ zvyšovať príspevky na úroveň aktuálnej čistej minimálnej mzdy. Pri celoročnom opatrovaní a poberaní tohto príspevku nárok na NČZD na manželku v podstate nevzniká, s výnimkou, ak manželka len časť roka poberala tento príspevok a časť roka bola bez akéhokoľvek príjmu, napr. dobrovoľne nezamestnaná.

Výpočet NČZD na manžela/manželku

Do výpočtu nezdaniteľnej časti základu dane na manželku (manžela) vstupuje aj jej (jeho) vlastný príjem. Ak manžel (manželka) dosiahne vlastný príjem, nezdaniteľná časť sa znižuje o túto sumu. V prípade, že jeho (jej) vlastný príjem presiahne stanovenú hranicu, nárok na nezdaniteľnú časť zaniká. Do vlastného príjmu manželky (manžela) sa započítava akýkoľvek príjem znížený o zaplatené poistné a príspevky na zdravotné a sociálne poistenie, ktoré bol (bola) povinný (povinná) z tohto príjmu zaplatiť (napríklad materské, nemocenské dávky, všetky druhy dôchodkov, výhry, podpora nezamestnanosti, aj príjmy oslobodené od dane z príjmov). Za vlastný príjem manželky (manžela) sa považuje jej (jeho) celkový príjem znížený o povinne zaplatené poistné a príspevky z týchto príjmov.

Medzi príjmy, ktoré sa nezapočítavajú, patria zamestnanecká prémia, daňový bonus na dieťa, zvýšenie dôchodku pre bezvládnosť a štátne sociálne dávky (napríklad rodičovský príspevok). Nezdaniteľnú časť na manželku si daňovník uplatní v ročnom zúčtovaní alebo v daňovom priznaní.

Výška NČZD na manžela/manželku v roku 2024

- Ak daňovník dosiahne základ dane nižší ako 47 537,98 € (176,8-násobok platného životného minima), pri výpočte nezdaniteľnej časti na manžela (manželku) postupujeme nasledovne:

- Ak manžel (manželka) nemá vlastný príjem, tak nezdaniteľná časť základu dane je vo výške 5 162,50 € (19,2-násobku sumy životného minima).

- Ak manžel (manželka) má vlastný príjem, ktorý ale nepresahuje sumu 5 162,50 €, nezdaniteľná časť je rozdiel medzi sumou 5 162,50 € a vlastným príjmom manžela (manželky).

- Ak vlastný príjem manžela (manželky) je vyšší ako suma 5 162,50 €, nezdaniteľná časť je nula.

- Ak daňovník dosiahne základ dane vyšší ako 47 537,98 €, tak nezdaniteľná časť na manželku sa vypočíta nasledovne:

- Ak manžel (manželka) nemá vlastný príjem, nezdaniteľná časť sa vypočíta ako rozdiel 17 046,99 € (63,4-násobku životného minima) a jednej štvrtiny základu dane na daňovníka. Ak je výsledok nižší ako nula, nezdaniteľná časť základu dane na manžela (manželku) sa rovná nule.

- Ak manžel (manželka) má vlastný príjem, nezdaniteľná časť sa vypočíta ako rozdiel 17 046,99 € a jednej štvrtiny základu dane na daňovníka zníženej o vlastný príjem manželky (manžela).

Výpočet nezdaniteľnej časti na manžela/manželku v roku 2025

- Ak daňovník dosiahne základ dane nižší ako 48 441,43 € (176,8-násobok platného životného minima), pri výpočte nezdaniteľnej časti na manželku/manžela postupujeme nasledovne:

- Ak manžel/-ka nemá vlastný príjem, nezdaniteľná časť základu dane je vo výške 19,2-násobku sumy životného minima, čo predstavuje 5 260,61 €.

- Ak manžel/-ka má vlastný príjem, ktorý nepresahuje 19,2-násobok životného minima, nezdaniteľná časť je rozdiel medzi sumou 5 260,61 € a vlastným príjmom manželky/manžela.

- Ak vlastný príjem manžela/-ky presahuje 5 260,61 €, nezdaniteľná časť je nulová.

- Ak daňovník dosiahne základ dane vyšší ako 48 441,43 € (176,8-násobok životného minima), nezdaniteľná časť na manželku/manžela sa vypočíta nasledovne:

- Ak manžel/-ka nemá vlastný príjem, nezdaniteľná časť sa určí ako rozdiel medzi 63,4-násobkom životného minima (17 346,17 €) a jednou štvrtinou základu dane daňovníka. Ak je výsledok nižší ako nula, nezdaniteľná časť je nulová.

- Ak manžel/-ka má vlastný príjem, nezdaniteľná časť sa vypočíta ako rozdiel medzi 63,4-násobkom životného minima (17 346,17 €) a súčtom jednej štvrtiny základu dane daňovníka a vlastného príjmu manželky/manžela. Ak je výsledok nižší ako nula, nezdaniteľná časť je nulová.

| Základ dane daňovníka | Vlastný príjem manžela/-ky | Nezdaniteľná časť na manžela/-ku |

|---|---|---|

| rovnajúci sa alebo nižší ako 48 441,43 € | 0,00 € | 5 260,61 € |

| nižší ako 5 260,61 € | 5 260,61 € - vlastný príjem manžela/manželky | |

| vyšší alebo rovný 5 260,61 € | 0,00 € | |

| vyšší ako 48 441,43 € | 0,00 € | 17 346,17 € - 1/4 základu dane |

| vyšší ako 0,00 € | 17 346,17 € - (1/4 základu dane - vlastný príjem manžela/manželky) |

Výpočet nezdaniteľnej časti na manžela/manželku v roku 2026

- Ak daňovník dosiahne základ dane nižší alebo rovný ako 43 983,32 € (154,8-násobok platného životného minima), pri výpočte nezdaniteľnej časti na manžela/manželku postupujeme nasledovne:

- Ak manžel/manželka nemá vlastný príjem, nezdaniteľná časť základu dane je vo výške 19,2-násobku sumy životného minima, čo predstavuje 5 455,30 €.

- Ak manžel/manželka má vlastný príjem, ktorý nepresahuje sumu 5 455,30 € (19,2-násobku životného minima), nezdaniteľná časť je rozdiel medzi sumou 5 455,30 € a vlastným príjmom manžela/manželky.

- Ak vlastný príjem manžela/manželky presiahne sumu 5 455,30 €, nezdaniteľná časť základu dane je nula.

- Ak daňovník dosiahne základ dane vyšší ako 43 983,32 € (154,8-násobok platného životného minima), nezdaniteľná časť na manžela/manželku sa vypočíta nasledovne:

- Ak manžel/manželka nemá vlastný príjem, nezdaniteľná časť sa vypočíta ako rozdiel 70,8-násobku životného minima, t. j. 20 116,40 €, a jednej tretiny základu dane daňovníka. Ak je výsledok nižší ako nula, nezdaniteľná časť základu dane na manžela/manželku sa rovná nule.

- Ak manžel/manželka má vlastný príjem, nezdaniteľná časť sa vypočíta ako rozdiel 70,8-násobku životného minima, t. j. 20 116,40 €, a jednej tretiny základu dane zníženej o vlastný príjem manžela/manželky. Ak je výsledok nižší ako nula, nezdaniteľná časť základu dane sa rovná nule.

| Základ dane daňovníka | Vlastný príjem manžela/-ky | Nezdaniteľná časť na manželku/manžela |

|---|---|---|

| rovnajúci sa alebo nižší ako 43 983,32 € | 0,00 € | 5 455,30 € |

| nižší ako 5 455,30 € | 5 455,30 € - vlastný príjem manžela/manželky | |

| vyšší alebo rovný 5 455,30 € | 0,00 € | |

| vyšší ako 43 983,32 € | 0,00 € | 20 116,40 € - 1/3 základu dane |

| vyšší ako 0,00 € | 20 116,40 € - (1/3 základu dane - vlastný príjem manžela/manželky) |

Príklady z praxe

- Príklad č. 1: Daňovník pán Milan Milý, súkromný veterinárny lekár, bol v roku 2021 dva mesiace práceneschopný. Bez ohľadu na dobu dosahovania zdaniteľných príjmov má nárok na celoročnú NČZD na daňovníka; keďže vykázal základ dane z § 6 ods. 1 a 2 ZDP vo výške 15 223 €, uplatní si plnú sumu 4 511,43 €. Je ženatý a má tri deti. Dve staršie deti navštevujú základnú školu, najmladšie dieťa sa narodilo 26. októbra 2021. Čo sa týka NČZD na manželku, jedna z alternatívnych podmienok - podmienka starostlivosti o dieťa do 3 rokov veku je splnená od 1. novembra 2021, teda za 2 mesiace roka. Manželka daňovníka pani Jarmila od začiatku roka ešte pracovala a dosahovala príjmy zo ZČ, pričom od 21. 4. 2021 poberala aj tehotenské (zavedené k 1. 4. 2021), na ktoré jej od uvedeného dňa vznikol nárok; celkovo jej Sociálna poisťovňa vyplatila tehotenské vo výške 2 342 €. V septembri 2021 nastúpila pani Jarmila na materskú dovolenku, prestali jej plynúť príjmy zo ZČ a 15. 9. 2021 sa jej narodilo dieťa. Jej vlastný príjem v roku 2021 predstavuje sumu tehotenského (2 342 €) a sumu materského (15. 9. až 31. 12.) 2 682,54 €. V úhrne presahujú sumu 4 124,74 €, pričom do vlastných príjmov ešte patrí, pochopiteľne, aj príjem zo ZČ (vykonávanej pred materskou dovolenkou) po znížení o povinné poistné, takže v konečnom dôsledku daňovník si nemôže uplatniť nezdaniteľnú časť základu dane na manželku. Dodajme, že pani Jarmile zamestnávateľ vykonal na základe jej žiadosti ročné zúčtovanie - na manžela si NČZD uplatniť nemohla (jednak nebola splnená aspoň jedna z podmienok uvedených v § 11 ods. 4 ZDP a okrem toho, jej základ dane za rok 2021 nebol taký vysoký, aby u nej dochádzalo ku kráteniu NČZD na daňovníka).

- Príklad č. 2: Daňovník pán Karol Dobrý podniká ako živnostník. Za rok 2021 dosiahol zdaniteľné príjmy vo výške 62 456 € a vykázal základ dane (zisk) vo výške 21 220 €. Vzhľadom na výšku základu dane, a to čiastkového základu dane (ďalej aj „ČZD“) z § 6 ods. 1 a 2, presahujúcu sumu 19 936,22 € dochádza ku kráteniu NČZD na daňovníka a táto NČZD sa vypočíta: 9 495,49 - 1/4 ZD, t. j. 4 190,49 €. Je ženatý a má jedno dieťa; narodilo sa 14. januára 2021. Manželka daňovníka pani Nina nastúpila na materskú dovolenku (od 1. 1. 2021 v úhrnnej výške 3 586 €). Po skončení materskej dovolenky (celkovo trvajúcej 34 týždňov) nastúpila na rodičovskú dovolenku. Materské z nemocenského poistenia, ktoré jej bolo poskytované počas materskej dovolenky, je od dane oslobodené, ale do vlastných príjmov manželky sa zahŕňa. V roku 2021 začala pani Dobrá prenajímať garáž, ktorú nadobudla už pred manželstvom (takže garáž nie je v bezpodielovom spoluvlastníctve manželov) a z prenájmu tejto nehnuteľnosti dosiahla do konca roka príjem 450 €; v zmysle § 9 ods. 1 písm. h) ZDP je príjem z prenájmu do výšky 500 € od dane oslobodený. Jej vlastný príjem v súlade s § 11 ods. 4 ZDP predstavuje 4 036 € (materské vo výške 3 586 € + príjem z prenájmu 450 €). Daňovník si môže uplatniť nezdaniteľnú časť základu dane na manželku, a to v pomernej výške za 11 mesiacov roka (od februára do decembra - rozhodujúci je stav k 1. dňu kalendárneho mesiaca).

Nezdaniteľná časť základu dane vo forme príspevkov na doplnkové dôchodkové sporenie

Podmienky nároku na uplatnenie NČZD na DDS

Daňovník si môže uplatniť nezdaniteľnú časť základu dane v sume príspevkov na doplnkové dôchodkové sporenie (III. pilier) a na doplnkové dôchodkové sporenie v zahraničí rovnakého alebo porovnateľného druhu iba zo základu dane aktívnych príjmov. Pre uplatnenie tejto nezdaniteľnej časti musí daňovník spĺňať nasledovné podmienky:

- Príspevky na doplnkové dôchodkové sporenie zaplatil na základe účastníckej zmluvy uzatvorenej po 31.12.2013 alebo na základe zmeny účastníckej zmluvy, ktorej súčasťou je zrušenie dávkového plánu.

- Súčasne nemá uzatvorenú inú účastnícku zmluvu podľa zákona o doplnkovom dôchodkovom sporení uzatvorenú do 31. decembra 2013, ktorej súčasťou je dávkový plán.

- Preukázať zaplatenie príspevku dokladom, ktorý vystaví doplnková dôchodková sporiteľňa.

Výška NČZD na DDS

Preukázateľne zaplatené príspevky na doplnkové dôchodkové sporenie je možné odpočítať od základu dane maximálne do výšky stanovenej zákonom. V súčasnosti je maximálna suma 180 eur ročne.

Ročné zúčtovanie preddavkov na daň

Pre zamestnanca, ktorý má iba príjem zo závislej činnosti, je vždy výhodné požiadať zamestnávateľa o vyhotovenie ročného zúčtovania dane za predchádzajúci kalendárny rok, avšak musí včas predložiť príslušné doklady. Zamestnanec tým pádom nemusí podávať sám daňové priznanie. Zamestnanec, ktorý poberal v zdaňovacom období zdaniteľné príjmy len zo závislej činnosti (t. j. zo zamestnania), môže najneskôr do 15. februára roka nasledujúceho po uplynutí zdaňovacieho obdobia písomne požiadať o vykonanie ročného zúčtovania z úhrnnej sumy zdaniteľnej mzdy od všetkých zamestnávateľov, ktorí sú platiteľmi dane, posledného zamestnávateľa, ktorý je platiteľom dane, u ktorého si uplatňoval nezdaniteľnú časť základu dane na daňovníka a daňový bonus a tiež o uplatnenie postupu podľa § 50.

Žiadosť o vykonanie ročného zúčtovania dane možno podať v listinnej forme (osobne, poštou, kuriérom), alebo v elektronickej forme - napr. e-mailom, ak sa na tom zamestnávateľ so zamestnancom dohodli. Zároveň je zamestnanec v rovnakom termíne povinný predložiť zamestnávateľovi, ktorého požiadal o RZD aj príslušné doklady. Zamestnanec, ktorý mal viacerých zamestnávateľov musí predložiť doklady o príjmoch za uplynulé zdaňovacie obdobie od všetkých predchádzajúcich zamestnávateľov [Potvrdenie o zdaniteľných príjmoch fyzickej osoby zo závislej činnosti a ďalších údajoch podľa § 39 ods. 5 zákona č. 595/2003 Z. z. o dani z príjmov znení neskorších predpisov]. Ak zamestnávateľ obdrží všetky potrebné doklady k RZD, je zamestnávateľ povinný urobiť RZD do 31.3. roka nasledujúceho po uplynutí roka, za ktorý sa RZD vykonáva.

Povinnosti zamestnávateľa

- Vykonať ročné zúčtovanie preddavkov na daň, ak zamestnanec oň požiada v zákonom stanovenej lehote (vždy do 15. februára).

- Na žiadosť zamestnanca vystaviť potvrdenie o zaplatení dane na účely § 50 ZDP najneskôr do 15. apríla.

- Na základe žiadosti zamestnanca v termíne do 10 dní od jej doručenia vystaviť doplnený doklad o vykonanom ročnom zúčtovaní za príslušný rok, a to o údaj o vysporiadaní daňového nedoplatku alebo preplatku alebo daňového bonusu vyplývajúceho z tohto ročného zúčtovania. Ide o vyplnenie 2. strany tlačiva Ročné zúčtovanie. Tento doplnený doklad je prílohou dodatočného daňového priznania v prípade, že zamestnanec uplatňuje spätne napr. daňový bonus.

- Ak zamestnanec splní podmienky, teda požiada o vykonanie ročného zúčtovania dane za rok 2025 do 16. februára 2026 a v tom istom termíne doloží aj potrebné doklady, ktoré sú prílohou k žiadosti, zamestnávateľ mu vykoná ročné zúčtovanie v termíne do 31. marca 2026.

- Potvrdenie o zaplatení dane na účely poukázania 2%, resp. 3% z dane vybraným neziskovým organizáciám, ktoré sú zapísané v zozname prijímateľov podielu zaplatenej dane, doručí do 15. apríla 2026.

- Do 30. apríla 2026 doručí zamestnancovi doklad o vykonanom ročnom zúčtovaní.

- Ak zamestnanec nepožiada o ročné zúčtovanie, zamestnávateľ mu vystaví a doručí v termíne najneskôr do 10. februára 2026 Potvrdenie o príjmoch zo závislej činnosti a zrazených preddavkoch na daň.

- V prípade, že zamestnanec požiada o ročné zúčtovanie preddavkov na daň za rok 2025 iného zamestnávateľa, a požiada o vystavenie potvrdenia bývalého zamestnávateľa najneskôr do 5. februára 2026, bývalý zamestnávateľ je povinný vystaviť a doručiť bývalému zamestnancovi doklad - Potvrdenie v termíne do 10. februára 2026.

- Zamestnávateľ je povinný archivovať okrem tlačiva vykonaného ročného zúčtovania zamestnancov aj potvrdenie o príjme, ale potvrdenie o príjme zamestnancom, ktorým vykonáva ročné zúčtovanie, tak im ho nevydáva. Tzn., že zamestnávateľ vystavuje zamestnancovi len jeden príslušný doklad (tlačivo Ročného zúčtovania).

Smrť zamestnanca a ročné zúčtovanie dane

V prípade úmrtia zamestnanca je zamestnávateľ povinný zúčtovať mzdu zosnulého zamestnanca a náhradu za nevyčerpanú dovolenku za obdobie do dňa smrti. Peňažné nároky zamestnanca nezanikajú a vo výške štvornásobku jeho priemerného zárobku prechádzajú postupne na jeho manžela (manželku), deti a rodičov, ak s ním žili v čase smrti v domácnosti. Daňová povinnosť za zosnulého zamestnanca sa vysporiada podaním daňového priznania, ktoré je povinný podať dedič (alebo zástupca určený správcom dane).

V prípade úmrtia dedič (alebo osoba podľa § 35 Zákonníka práce) v DP podanom v súlade s § 49 ods. 4 ZDP odpočíta od základu dane nezdaniteľné časti základu dane, na ktoré vznikol nárok. NČZD na daňovníka uplatní v celoročnej výške bez ohľadu na to, v ktorom mesiaci ZO daňovník zomrel, len s prihliadnutím na výšku jeho základu dane (presnejšie čiastkového základu dane zisteného z príjmov podľa § 5 alebo § 6 ods. 1 a 2 ZDP).

tags: #rocne #zuctovanie #ztp #paragraf #11