Zamestnancom je každý, kto poberá príjem zo závislej činnosti. Zamestnanec, ktorý je k 1. 1. poberateľom starobného dôchodku, vyrovnávacieho príplatku alebo predčasného starobného dôchodku zo sociálneho poistenia, starobného dôchodkového sporenia alebo dôchodku zo zahraničného poistenia rovnakého druhu, alebo výsluhového dôchodku, alebo obdobného dôchodku zo zahraničia na začiatku zdaňovacieho obdobia, resp. zamestnanec, ktorý sa stal poberateľom vyššie uvedených dôchodkov 2. 1. po skončení zdaňovacieho obdobia.

Starobní dôchodcovia môžu bez obmedzení pracovať, ak im to ich zdravotný stav dovoľuje. Mnoho penzistov to tak v skutočnosti robí a vylepšujú si svoj dôchodok. Z takéhoto príjmu im zamestnávateľ musí strhnúť daň. Pracujúci penzisti sú v porovnaní s ostatnými zamestnancami v nevýhode, pretože zvyčajne nemajú nárok na nezdaniteľnú časť základu dane. Uplatniť si aspoň časť nezdaniteľného minima môžu len v prípade, ak je ich dôchodok veľmi nízky. Môžu však využiť to, že príjem nižší ako polovica nezdaniteľného minima sa vôbec nezdaňuje.

To znamená, že ak za minulý rok ich zárobok neprekročil 2 876,90 eura, môžu požiadať o vrátenie všetkých daní, ktoré vlani zaplatili. Dôchodca tak môže priemerne každý mesiac zarobiť necelých 240 eur a nezaplatí žiadnu daň. Keďže zamestnávateľ vopred nemôže vedieť, aký bude celoročný príjem daného človeka, musí mu z každej výplaty strhnúť daň. Štát však dôchodcom nevráti zaplatenú daň automaticky, ale musia o ňu požiadať. Urobiť tak musia prostredníctvom daňového priznania.

Pracujúci penzisti, ktorí mali len príjem zo zamestnania, podávajú daňové priznanie typu A. Budú k nemu potrebovať potvrdenie od zamestnávateľa o zdaniteľnom príjme za rok 2025. Toto potvrdenie je povinný vystaviť každý zamestnávateľ, ak nerobí ročné zúčtovanie. Zároveň je potrebné toto potvrdenie aj priložiť k daňovému priznaniu ako prílohu.

Pán Jozef vlani pracoval na dohodu pre jedného zamestnávateľa. Dostával 200 eur mesačne. Keďže si uplatnil odvodovú úľavu, zamestnávateľ mu z príjmu nezrážal žiadne odvody, ale len daň. Keďže jeho zárobok bol nižší ako polovica nezdaniteľnej časti základu dane (2 876,90 eura), môže získať celú zaplatenú daň naspäť.

Na začiatku v kolónke druh daňového priznania zaškrtne, že ide o daňové priznanie. Do riadku 1 napíše svoje rodné číslo, dátum narodenia v riadku 2 nevypĺňa. Riadky 11 až 15 nevypĺňa. Takisto vynechá riadky 16 až 24. V riadku 27 vyznačí, že poberal dôchodok. Vynechá aj riadky 29 až 32a. Do riadku 34 napíše celkový ročný zárobok, ktorý je uvedený na potvrdení od zamestnávateľa. Uvedie sem preto sumu 2 400 eur. Keďže celý tento zárobok dosiahol na základe dohody o vykonaní práce, rovnakú sumu napíše aj do riadku 35. Do riadku 36 napíše nulu, keďže zamestnávateľ mu z platu nestrhol žiadne odvody. Pretože si nemôže uplatniť nezdaniteľnú časť na daňovníka, riadky 40 až 43 vynechá. Do riadku 44 znovu napíše svoj základ dane vo výške 2 400 eur. Riadky 46 až 49 nevypĺňa. Do riadku 50 napíše nulu, keďže jeho výsledná daň má byť nulová, pretože jeho zárobok neprekročil polovicu nezdaniteľného minima. Riadky 51 až 55 nevypĺňa. Do riadku 56 znovu napíše nulu. Riadky 56a a 57 vynechá. Riadky 59 až 63 nechá prázdne. Do riadku 64 napíše zase nulu. Riadky 65 až 67 nechá prázdne. Do riadku 68 napíše, koľko mu zamestnávateľ strhol na daniach. Uvedie sem preto sumu 456 eur. Keďže jeho výsledná daň je nulová, no zamestnávateľ mu strhol zo mzdy 456 eur, celú túto sumu mu štát vráti. Celý siedmy oddiel vynechá. Takisto nebude vypĺňať ani ôsmy oddiel, pretože vzhľadom na to, že neplatí žiadnu daň, nemôže nikomu poukázať ani dve percentá. Nevypĺňa ani deviaty oddiel. V desiatom oddieli vynechá riadky 85 a 85a. Do riadku 86 napíše číslo 1, keďže k daňovému priznaniu bude prikladať jednu prílohu - potvrdenie od zamestnávateľa. Aby mu daňový úrad vrátil zaplatenú daň, musí vyplniť jedenásty oddiel. Tu vyznačí, že žiada o vrátenie daňového preplatku. Vyberie si, či ho chce zaslať poštovou poukážkou alebo prevodom na účet. Ak si vyberie účet, musí napísať aj číslo účtu. Aj tu musí uviesť aktuálny dátum.

Ak si mal-a v minulom roku príjem iba zo zamestnaneckých pracovných zmlúv na Slovensku (práca na trvalý alebo čiastočný pracovný pomer, brigáda), potom môžeš požiadať jedného zo svojich zamestnávateľov o vypracovanie ročného zúčtovania preddavkov na daň z príjmu. Ak áno, potom musíš podať daňové priznanie osobne.

Požiadaj jedného zo svojich zamestnávateľov, pre ktorého si pracoval-a v roku 2025.

Zamestnávateľ pred vyplatením každej mesačnej mzdy vopred odvedie preddavky na daň z príjmu.

- Zaplatené preddavky na daň sú presne vo výške dane, ktorú si mal-a zaplatiť.

- Vypočítaná daň je vyššia ako zaplatené preddavky na daň. V tomto prípade budeš musieť nedoplatok na dani zaplatiť.

- Zaplatené preddavky na daň sú vyššie ako daň, ktorú máš zaplatiť. Nemusíš mať však žiadne obavy.

V aplikácii daňového priznania to budeš mať hotové do 20 minút.

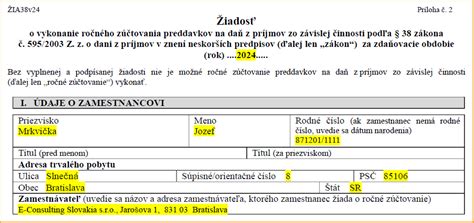

Žiadosť o vykonanie ročného zúčtovania

Žiadosť o vykonanie ročného zúčtovania preddavkov na daň z príjmov zo závislej činnosti vypĺňa zamestnanec zamestnávateľovi do 15.2. po skončení zdaňovacieho obdobia spolu s dokladmi na spracovanie ročného zúčtovania. Na tento proces nadväzuje Žiadosť o vykonanie ročného zúčtovania preddavkov na daň z príjmov zo závislej činnosti, ktorú zamestnanec podáva vždy iba jednému zamestnávateľovi najneskôr do 15.2.

Žiadosť o vykonanie ročného zúčtovania preddavkov na daň z príjmov zo závislej činnosti sa podáva zamestnávateľovi do 15.2. spolu s príslušnými dokladmi.

Od roku 2020 je možné zaslať tlačivo žiadosti po dohode so zamestnávateľom elektronicky. Ak sa zamestnanec nedohodne so zamestnávateľom na elektronickom doručení žiadosti, musí ju zamestnanec doručiť v listinnej forme. Zákon o dani z príjmov nestanovuje formu takejto dohody. Môže mať listinnú aj digitálnu formu. V jej obsahu by mali byť identifikované podmienky, na základe ktorých sa doručovanie bude realizovať, napr. tlačivo žiadosti musí zamestnanec doručiť zamestnávateľovi do zákonnej lehoty, a to do 15. 2.

Zamestnávateľ nemá právo zisťovať od zamestnanca, či skutočne spĺňa podmienku na vyrovnanie dane prostredníctvom zamestnávateľa cez ročné zúčtovanie.

Z tohoto dôvodu môže mať zamestnanec podpísané iba jedno Vyhlásenie o uplatňovaní nezdaniteľnej časti základu dane, (ďalej iba „NČZD) resp. iba u jedného zamestnávateľa si môže v jednom čase uplatňovať nezdaniteľnú časť základu dane. Toto vyhlásenie podpisujú zamestnanci v pracovnom pomere, a aj tzv. „dohodári“, ktorí majú podpísanú niektorú z dohôd mimo pracovného pomeru, vrátane študentov.

Študenti môžu žiadosť o vykonanie ročného zúčtovania podpísať vždy, avšak je to pre nich výhodné najmä vtedy, ak ich pracovný pomer u zamestnávateľa pokračuje. Pokiaľ išlo o jednorazovú alebo krátkodobú brigádu, je pre nich výhodnejšie podať daňové priznanie, aj ak by im táto povinnosť zo zákona nevyplynula.

Aj keď údaj o nezdaniteľnej časti základu dane na daňovníka nie je súčasťou tlačiva žiadosti o vykonanie ročného zúčtovania preddavkov na daň z príjmov zo závislej činnosti, vysvetlíme si ako prvú túto nezdaniteľnú časť, keďže je podstatná pri výpočte ročného zúčtovania dane zamestnanca. V žiadosti o vykonanie ročného zúčtovania nie je uvedená z dôvodu, že nárok na ňu má každý daňovník, ktorý dosiahol zdaniteľné príjmy zo závislej činnosti v zdaňovacom období.

Ak zamestnancovi dodatočne priznajú dôchodok spätne k 1. 1. predchádzajúcich zdaňovacích období, podáva za tieto zdaňovacie obdobia dodatočné daňové priznanie, ak si uplatňoval nezdaniteľnú časť základu dane na daňovníka.

Časti žiadosti o ročné zúčtovanie

- Zamestnanec vyplní svoje údaje podľa položiek.

- V časti II. bode 1. sa uvádzajú údaje o manželke/manželovi, pokiaľ sú splnené podmienky na uplatnenie nezdaniteľnej časti základu dane. V bode 2. sa uvádza výška dôchodku, pokiaľ za zdaňovacie obdobie dosiahol vyplatený dôchodok nižšiu sumu než nezdaniteľná časť základu dane. V bode 3. sa uplatňuje nárok na odpočítanie príspevkov na doplnkové dôchodkové sporenie. Ku všetkým nárokom sa predkladajú aj doklady, napr.

- Daňový bonus na dieťa v časti III. V časti III. si zamestnanec uplatňuje daňový bonus na dieťa, ak zamestnanec si neuplatňoval daňový bonus podľa § 33 zákona alebo nepreukázal splnenie podmienok na uplatnenie tohto daňového bonusu v priebehu zdaňovacieho obdobia u zamestnávateľa, ktorému žiadosť predkladá a mal naň nárok alebo si ho uplatňoval u iného zamestnávateľa, ale tento mu v niektorých kalendárnych mesiacoch daňový bonus podľa § 33 zákona nevyplatil (napr.

- Časť IV. Daňový bonus na zaplatené úroky zamestnanec uvádza svoj nárok na zaplatené úroky z úveru na bývanie podľa špecifických podmienok. Je to suma vo výške 50 % zo zaplatených úrokov v príslušnom zdaňovacom období, najviac do výšky 400 eur za rok. Daňový bonus na zaplatené úroky podľa § 33a zákona sa uplatní len na zmluvy o úvere na bývanie uzatvorené po 31.12.2017.

- Časť V. vyplní zamestnanec, ktorý si v priebehu zdaňovacieho obdobia platil poistné a príspevky, vrátane nedoplatku z ročného zúčtovania poistného na verejné zdravotné poistenie sám a tieto si dodatočne uplatní pri vyčíslení základu dane. Uplatniť si môže poistné a príspevky, ktoré bol povinný platiť v období, počas ktorého bol zamestnancom a poberal zdaniteľné príjmy zo závislej činnosti. Pod poistným a príspevkami sa rozumie poistné na verejné zdravotné poistenie, poistné na sociálne poistenie, poistné na sociálne zabezpečenia a príspevky na starobné dôchodkové sporenie podľa osobitného predpisu alebo poistné a príspevky na zahraničné poistenie rovnakého druhu, ktoré je povinný platiť zamestnanec, t. j. daňovník poberajúci príjmy zo závislej činnosti. Za poistné a príspevky sa nepovažujú dobrovoľné príspevky na starobné dôchodkové sporenie. O zaplatení poistného a príspevkov predkladá zamestnávateľovi príslušný doklad, napr.

- V časti VI. Zamestnanec, ktorému vznikol za príslušné zdaňovacie obdobie nárok na zamestnaneckú prémiu, v tejto časti požiada zamestnávateľa o jej priznanie a vyplatenie.

- Takéto potvrdenie vystaví zamestnávateľ na žiadosť zamestnanca podľa § 39 ods. 7 zákona, pričom toto potvrdenie je prílohou vyhlásenia o poukázaní podielu zaplatenej dane z príjmov fyzickej osoby podľa § 50 zákona, ktorej bolo za zdaňovacie obdobie vykonané ročné zúčtovanie preddavkov na daň z príjmov zo závislej činnosti.

Ako vyplniť Žiadosť o ročné zúčtovanie dane - 1.časť

Nerezidenti a ročné zúčtovanie

I. Ak ide o nerezidenta SR (daňovníka s obmedzenou daňovou povinnosťou) a chce si uplatniť nárok na nezdaniteľnú časť základu dane na manželku, na doplnkové dôchodkové sporenie, daňový bonus na dieťa, daňový bonus na zaplatené úroky, vyhlási v žiadosti, že spĺňa podmienku výšky príjmov, ktorú upravuje zákon o dani z príjmov, a to že úhrn jeho zdaniteľných príjmov zo zdrojov na území Slovenskej republiky tvorí 90 % a viac zo všetkých príjmov, ktoré mu plynuli zo zdrojov na území Slovenskej republiky a zo zdrojov v zahraničí.

II. Aj keď údaj o nezdaniteľnej časti základu dane na daňovníka nie je súčasťou tlačiva žiadosti o vykonanie ročného zúčtovania preddavkov na daň z príjmov zo závislej činnosti, vysvetlíme si ako prvú túto nezdaniteľnú časť, keďže je podstatná pri výpočte ročného zúčtovania dane zamestnanca. V žiadosti o vykonanie ročného zúčtovania nie je uvedená z dôvodu, že nárok na ňu má každý daňovník, ktorý dosiahol zdaniteľné príjmy zo závislej činnosti v zdaňovacom období.

Zamestnanec, ktorý je k 1. 1. zamestnanec, ktorému bol dôchodok priznaný spätne k 1. 1. predčasný starobný dôchodca, ktorý má k 1. 1. ak zamestnancovi dodatočne priznajú dôchodok spätne k 1. 1. predchádzajúcich zdaňovacích období, podáva za tieto zdaňovacie obdobia dodatočné daňové priznanie, ak si uplatňoval nezdaniteľnú časť základu dane na daňovníka. zamestnanec, ktorý sa stal poberateľom vyššie uvedených dôchodkov 2. 1. ak základ dane zamestnanca sa rovná alebo je nižší ako 92,8-násobok sumy životného minima platného k 1. 1.

tags: #rocne #zuctovanie #preddavkov #na #dan #pre